Мировой рынок нефти: ждать ли торможения?

Несмотря на прогнозируемый дефицит и высокую инфляцию, цена барреля в 2023 году может снизиться

В своем октябрьском отчете аналитики МЭА раскритиковали решение ОПЕК+ сократить добычу. По их мнению, это нарушает траекторию роста поставок до конца 2023 года, из-за чего высокие цены могут усугубить волатильность рынка и повысить угрозу энергетической безопасности. «В условиях непрекращающегося инфляционного давления и увеличения процентных ставок повышение цен на нефть может стать переломным моментом для мировой экономики, уже находящейся на грани рецессии», – предупреждает МЭА.

Действительно ли высокие цены на нефть грозят мировой экономике в следующем году и насколько оправдано решение ОПЕК+?

ОПЕК+ балансирует рынок

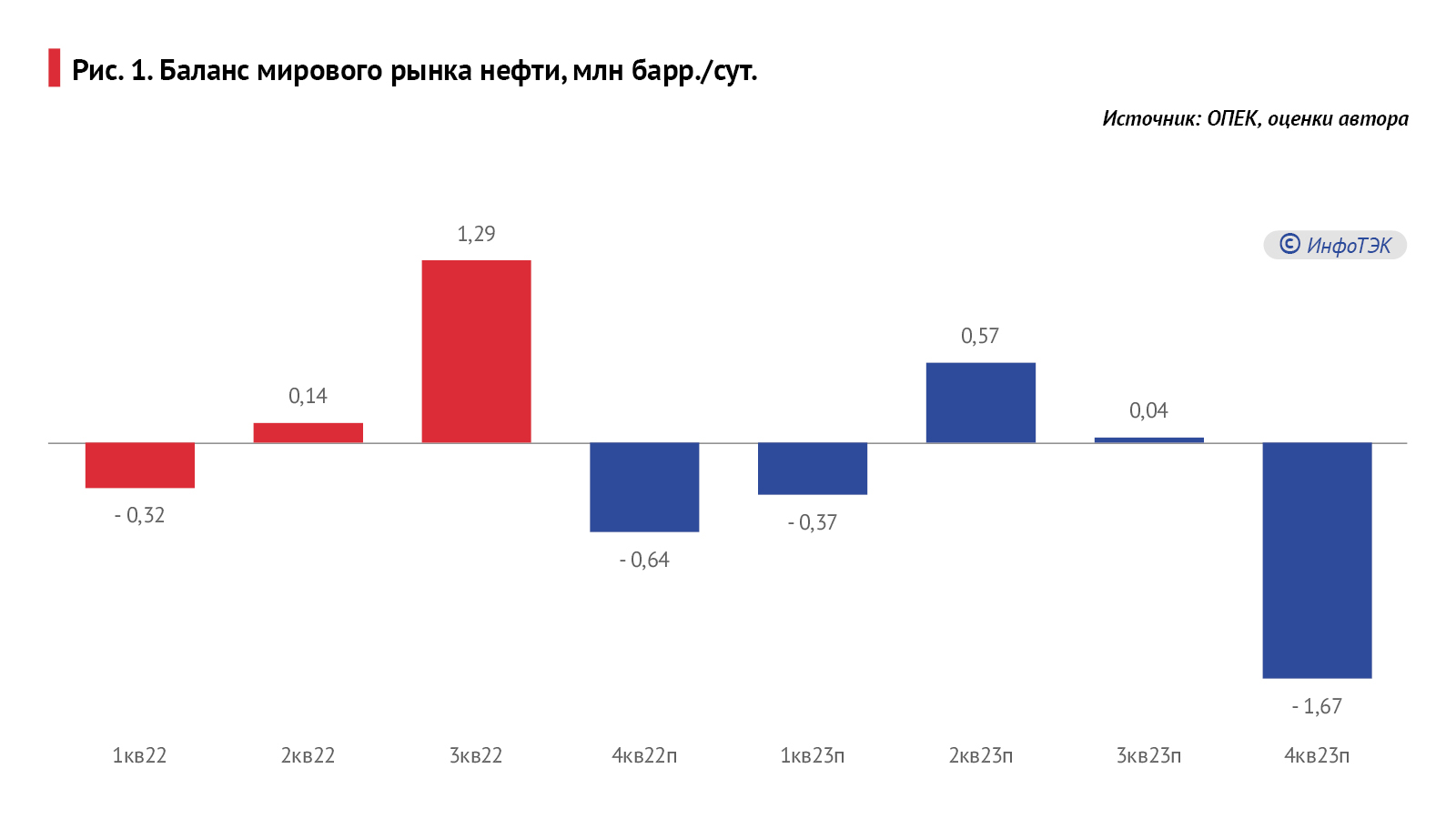

По данным октябрьского отчета ОПЕК, в III квартале 2022 года на мировом рынке нефти сложился профицит − добыча превысила потребление на 1,3 млн барр/сут. Он способствовал снижению цены с $123/барр. (Brent) в июне текущего года до $90/барр. в сентябре.

Отталкиваясь от фактического профицита, на заседании ОПЕК+ 5 октября было принято «проактивное и упреждающее» решение о снижении квот на добычу нефти на 2 млн барр/сут. Данная договоренность начинает действовать с ноября 2022 года и приведет к сокращению добычи ОПЕК+ примерно на 1 млн барр/сут (с учетом «перевыполнения» прежних квот). Это позволит уменьшить ожидаемый профицит мирового рынка и поддержать цены на нефть в 2023 году (см. рис. 1).

Действительно, в начале 2023 года на рынке мог бы сложиться профицит из-за спада потребления в силу сезонного фактора и замедления роста мировой экономики. Сезонная потеря спроса в I–II кварталах 2023 года оценивается в 0,4–1,4 млн барр/сут.

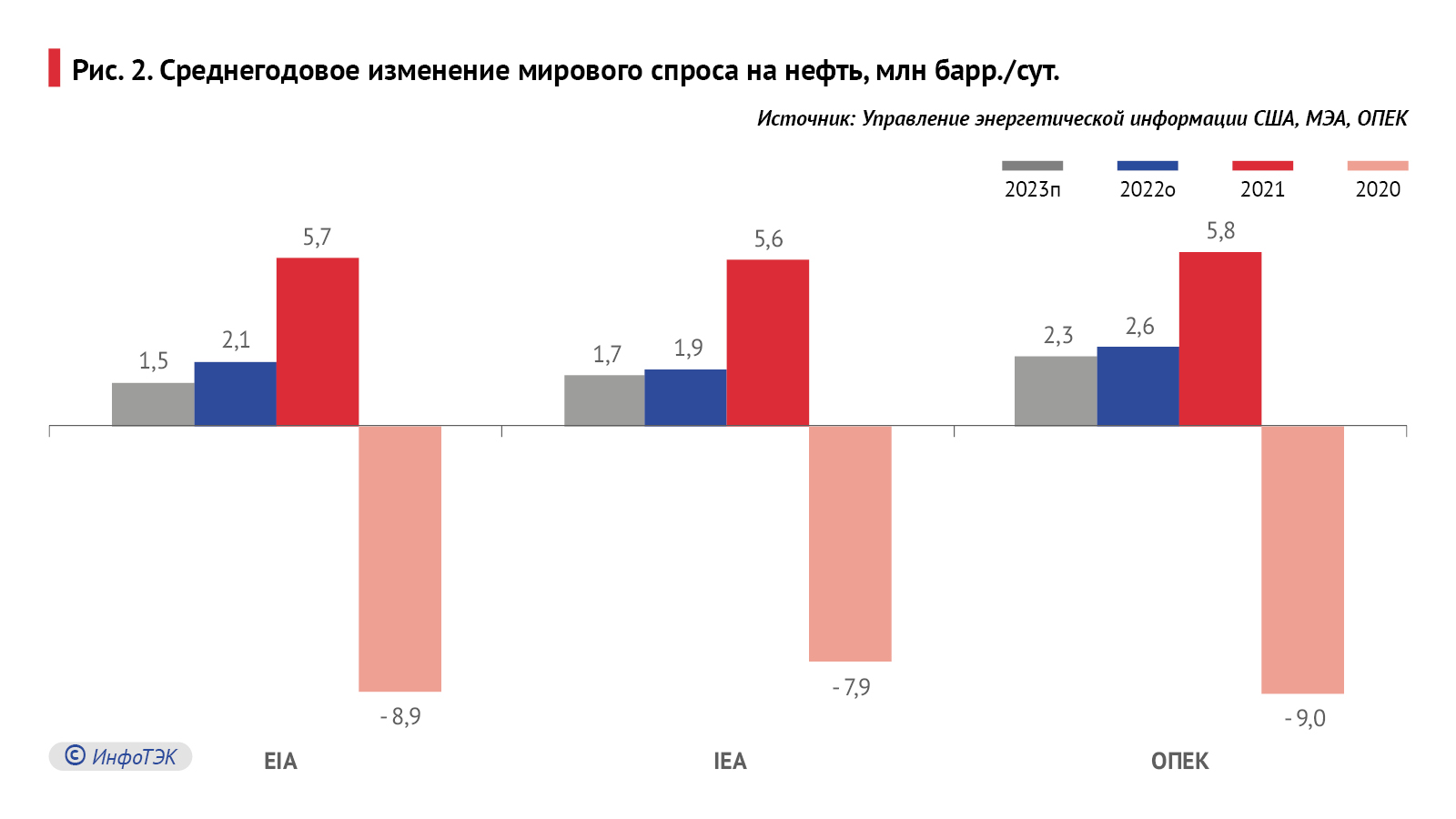

Ожидание спада мировой экономики в 2023 году впервые за несколько месяцев заставило ОПЕК снизить в октябре свой прогноз потребления нефти на 0,7%, до 102 млн барр/сут. Остальные агентства также ухудшили свои ожидания роста спроса в среднем на 0,5%.

Ожидания спроса понизились

Рост мирового рынка нефти в 2023 году оптимистично оценивается в 1,5–2,3 млн барр/сут, что, как ни странно, выше среднего роста в доковидную эпоху, который составлял в среднем 1,5 млн барр/сут.

Таким образом, темпы увеличения спроса на мировом рынке в следующем году не выглядят низкими, сколько бы нас ни пугали рецессиями и ужесточением условий кредитования. Международное энергетическое агентство (МЭА) оценивает рост в 1,7 млн барр/сут. Одновременно его аналитики сетуют на негативное влияние на динамику спроса высоких цен на нефть, связанных с сокращением добычных квот ОПЕК+.

Больше всех удивили аналитики ОПЕК, которые своим прогнозом прироста мирового спроса на нефть в 2023 году (на 2,3 млн барр/сут) констатируют, что мировой экономике никакая рецессия не угрожает и что реализуется остаточный постпандемийный потенциал восстановления потребления (см. рис. 2).

Вероятность реализации такого оптимистичного сценария невелика. Например, это может произойти в результате снятия локдаунов в Китае, интенсификации международных полетов и неожиданного спада инфляции и геополитической напряженности.

На текущий момент ситуация в Китае не выглядит столь радужной, и правительство не собирается отказываться от политики нулевой терпимости к случаям заболевания COVID-19. Наблюдаются проблемы в строительном и банковском секторах страны.

К тому же ожидаемый аналитиками ОПЕК высокий прирост спроса ставит под сомнение необходимость ограничения добычи. Но, вероятно, эти ожидания завышены.

Поэтому более уместен прогноз EIA (прирост на 1,5 млн барр/сут), хотя он также основан на ряде оптимистичных предположений. Ожидается, что Европа из-за довольно мягкой рецессии сократит потребление нефти всего лишь на 0,1 млн барр/сут, в США спрос вырастет на эту же величину (и это при текущих слабых цифрах потребления нефтепродуктов), а в Китае ─ почти на 3 млн барр/сут.

Но спад потребления в Европе может оказаться гораздо глубже из-за существенного роста цен на газ. С 2019 года они выросли в 14 раз. Такое стремительное увеличение затрат на энергоносители сопоставимо разве что с нефтяными шоками 1974–1975 и 1979–1980 годов, за которыми последовали рецессии.

Для крупнейших европейских стран стоимость покупки газа в этом году даже превысит затраты на нефть во времена нефтяных шоков. Например, для экономики Италии доля расходов на приобретение нефти в 1974 году составила 2,7% ВВП, что привело к спаду ВВП на следующий год на 3,8%. В текущем году на закупку газа будет потрачено 4,4% ВВП. При этом цены на газ в следующем году принципиально не снизятся.

Пока что мы по многим направлениям наблюдаем сигналы, указывающие на проблемы со спросом. Об этом свидетельствует текущее снижение цен на базовые металлы и другие сырьевые товары, что нельзя списать на избыток предложения одновременно по всем продуктовым группам. Потребление бензина и дизеля в США также на спаде, причем спрос на последний находится на уровне кризисного 2020 года.

А вот инфляция пока не сдается. Будущий спрос на нефть тесно связан с антиинфляционной политикой Федеральной резервной системы США, которая заключается в ужесточении денежно-кредитной политики.

Финансовый тормоз снижает эффективность

Цены на нефть имеют обратную корреляцию с курсом доллара относительно корзины мировых валют и учетной ставкой ФРС США, которая определяет стоимость кредита и влияет на экономический рост. Текущая контринфляционная денежно-кредитная политика является существенным негативным фактором для цен на нефть, которые скоррелированы с инфляцией.

Инфляция в США в сентябре составила 8,2% г/г, что на 1 п. п. ниже, чем в предыдущем месяце. Возможно, она достигла пика, но вопрос в том, как быстро она упадет. Ставка по фондам ФРС должна значительно превышать 4%, чтобы опустить инфляцию к 2%. В противном случае инфляционные ожидания продолжат расти, что не понравится большинству американских избирателей и покупателям корпоративных и государственных облигаций.

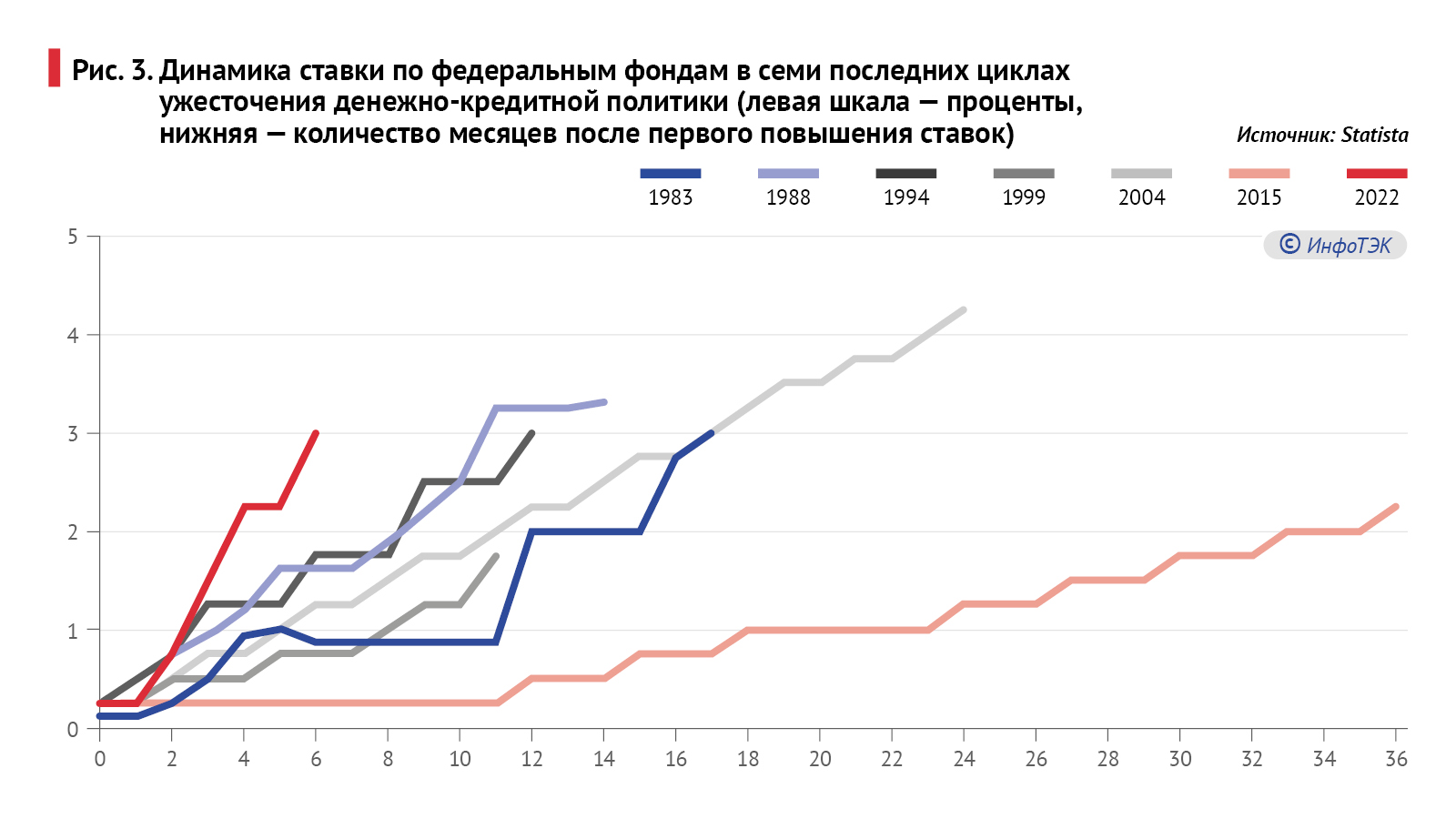

Текущий цикл повышения ставок в США является самым агрессивным за всю историю. Во-первых, ставки начали расти с рекордно низких уровней (0,25), а во-вторых, темп их повышения является самым быстрым за весь наблюдаемый период.

Повышения на 25 б. п. и 50 б. п. 16 марта и 4 мая не оказали охлаждающего эффекта на растущую цену нефти и инфляцию. Но уже переход к повышению на 75 б. п. в июне и июле совпал с началом снижения цен на нефть и инфляции в США (см. рис. 3).

С марта ставка по федеральным фондам выросла на 300 б. п., а глава ФРС Джером Пауэлл дал рынкам понять, что главным приоритетом регулятор считает обуздание инфляции, даже если для этого придется пожертвовать экономическим ростом.

В конечном итоге борьба с инфляцией будет оплачена потерей рабочих мест, что, вместе с ограничением доступности кредитования, ударит по потреблению, в том числе и нефтепродуктов. Пока безработица в США не растет. Наоборот, зарплаты работников летом выросли на 6–7% в годовом исчислении, что в два раза выше целевого показателя. Это означает, что борьба с инфляцией пока неэффективна и принимает затяжной характер.

Последний раз ставка была повышена 21 сентября 2022 года (до 3,25%). На заседаниях Комитета по открытым рынкам ФРС США 2 ноября и 14 декабря можно ожидать ее дальнейшего роста прежними темпами. Вероятно, что цикл повышения ставки продлится и в следующем году, что серьезно сдержит рост спроса на нефть.

Кажется, что финансовое торможение экономики, а значит, и спроса на нефть ─ разумный способ понизить цены. Но это не совсем так, ведь удорожание кредита препятствует развитию новой добычи, а значит, затрудняет снижение цен. И если до начала сланцевой революции в США этот эффект был весьма отложенным ─ не менее 5 лет, то теперь он сократился до полугода.

Точно так же инфляция поддерживается недостатком инвестиций в переработку, следствием чего является нехватка автомобильного топлива в США. В стране за последние 40 лет не было построено ни одного НПЗ, а часть мощностей закрыта или переоборудована под производство других нефтехимических продуктов, более соответствующих так называемой ESG-повестке.

Однако негативный эффект от ужесточения денежно-кредитной политики в последние годы снизился из-за появления более динамичного ресурса ─ сланцевой нефти США – и в силу «зеленых» настроений инвесторов. Прямым свидетельством этому является ухудшение корреляции между ценой на нефть и долларом. Если бы она выполнялась, то цена на нефть была бы на уровне $60/барр.

Прогнозы предложения также пересмотрены

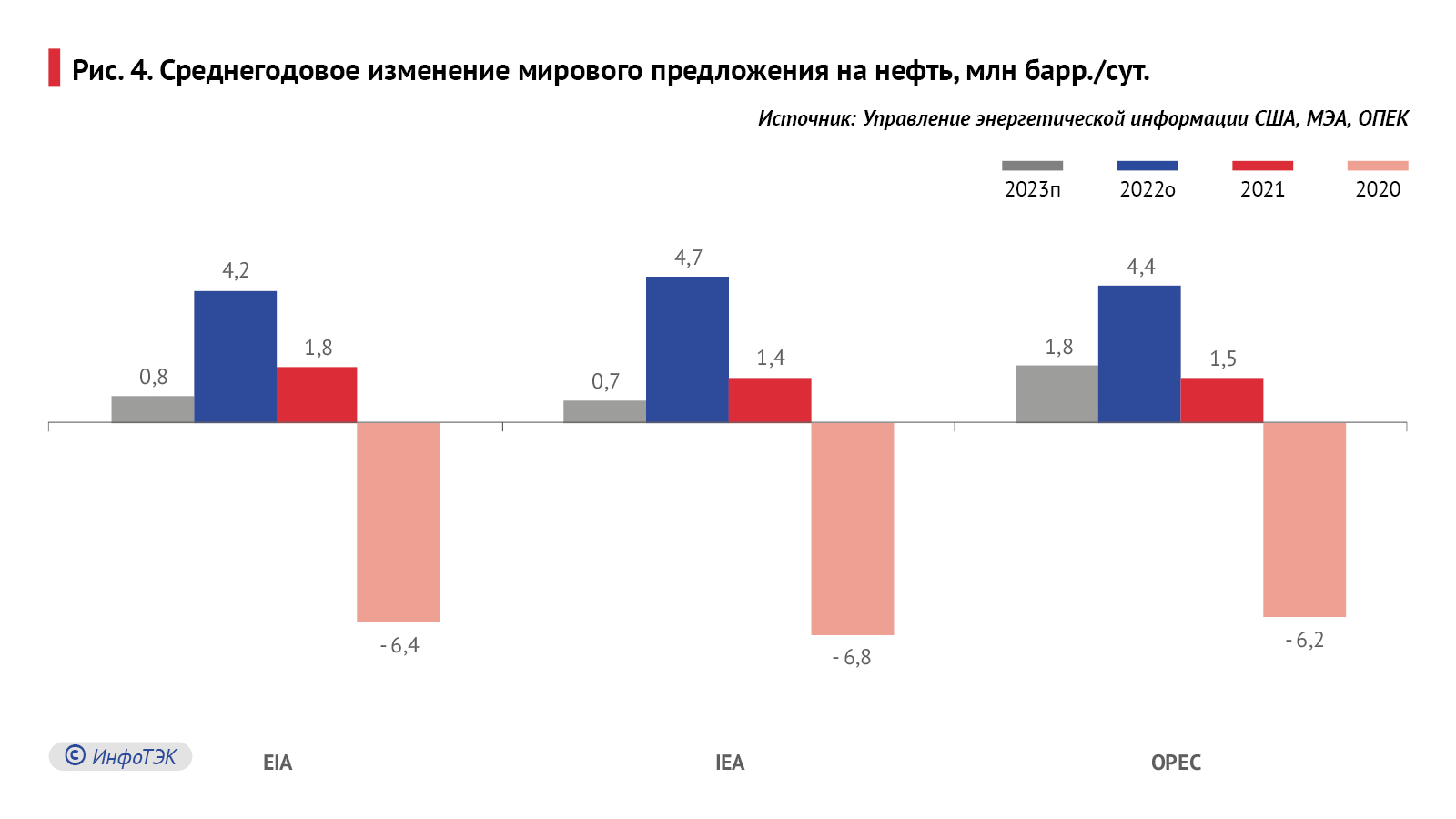

Как и прогнозы спроса, в октябре были пересмотрены прогнозы мирового предложения нефти, но в меньшей степени. . Их понижение на 2023 год составило 0,5–1,1%, а сами величины прироста прогнозируются на уровне 0,7–1,8 млн барр./сут.

Предложение нефти может быть снижено в связи с завершением в текущем году ее вывода из стратегических запасов США (в среднем по 1 млн барр/сут). Сразу после завершения отбора запасы начнут пополнять, так что баланс мирового рынка нефти практически одномоментно ощутит на себе скачок в –2 млн барр/сут (см. рис. 4).

Если бы не сокращение добычи в рамках ОПЕК+ и ограничения на экспорт из России, то прирост предложения в следующем году мог бы составить на 2 млн барр/сут больше, что опустило бы цену на нефть в диапазон $60–80/барр. (Brent). Такой диапазон не устраивает ключевых производителей нефти, включая ближневосточное «ядро» ОПЕК+, особенно учитывая высокую инфляцию.

Еще одним, но пока недооцененным фактором, снижающим предложение в следующем году, является замедление роста добычи сланцевой нефти в США, причины которого детально рассматривались в предыдущей публикации.

Прогноз цен оказался точным

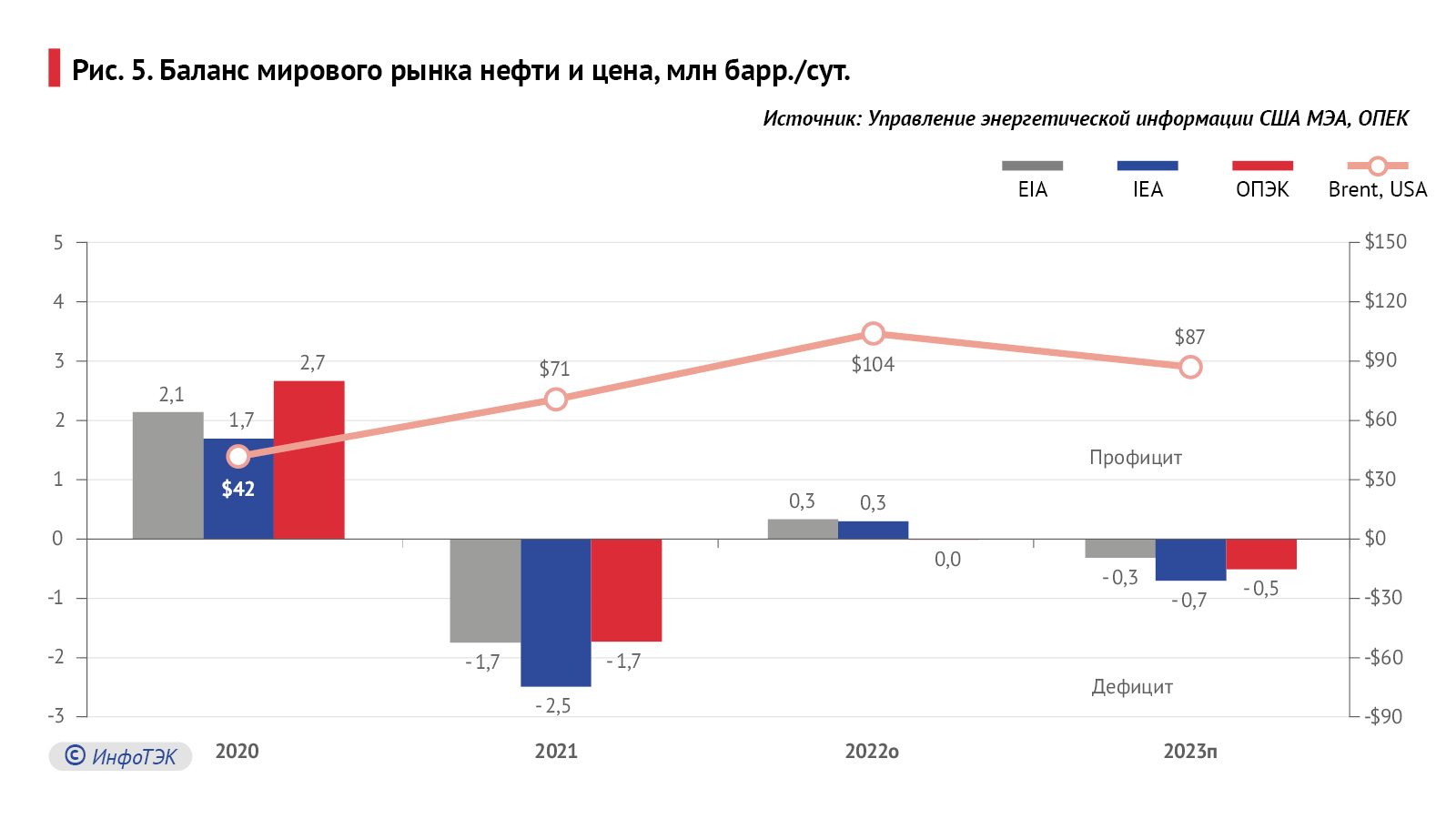

В среднем в текущем году мировой рынок нефти оказывается сбалансированным, особенно по сравнению с кризисным 2020 и посткризисным 2021 годами. В нынешнем году Управление энергетической информации США (EIA) и МЭА видят на рынке небольшой профицит в 0,3 млн барр/сут, а ОПЕК верит в идеальный баланс – мол, квоты снижены не зря. Благостную картину портят низкие коммерческие и стратегические запасы, которые следует пополнить, но они оказались за пределами дискуссии.

Вероятно, что цена на нефть марки Brent в среднем за этот год составит чуть выше $100/барр., что просматривалось еще в начале года (в то время прогноз EIA указывал на $76/барр.).

На следующий год аналитики ОПЕК прогнозируют дефицит на рынке в объеме 0,5 млн барр/сут, что несколько подрывает их стратегию по сокращению добычи. Вероятно, что они заблуждаются, переоценивая спрос (например, в упор не замечая его ухудшение в Европе).

Предложение также, скорее всего, переоценено, но в меньшей степени, чем спрос. Переоценка в первую очередь связана с американским и российским предложением.

Несмотря на прогнозируемый в 2023 году дефицит рынка и высокую инфляцию, цена на нефть снизится относительно уровня текущего года и будет находиться в диапазоне $80–100/барр. (Brent). Об этом свидетельствует модель, которая показывает, что цена на нефть на 99% определяется балансом физического рынка, а не финансовыми рынками или геополитикой. Модель предсказывает цену в $87/барр.

Но проблема в том, что неопределенности баланса спроса и предложения на мировом рынке высоки, поэтому прогноз цены на нефть будет корректироваться по мере поступления опережающей информации о динамике данных показателей.

Выводы

Из вышеприведенного анализа можно сделать следующие выводы.

Во-первых, ведущие мировые энергетические агентства, вопреки текущим негативным сигналам, по-прежнему слишком оптимистично оценивают рост спроса на нефть в 2023 году. Но в октябре они стали понемногу снижать свои ожидания из-за замедления роста мировой экономики.

Во-вторых, текущий цикл повышения ставок в США является самым агрессивным за всю историю, что вместе с укреплением доллара негативно для спроса и цен на нефть. Вероятно, что цикл повышения ставок распространится и на 2023 год, так как инфляция – особенно ее энергетическая составляющая – стала более устойчивой к жесткой денежно-кредитной политике. И корреляция нефти и доллара сломалась.

В-третьих, эффективность финансового тормоза инфляции снижается, так как удорожание кредита сильнее, чем до сланцевой революции, сдерживает рост предложения. Вклад в повышение инфляции также внесла ESG-повестка, ограничившая предложение нефти и нефтепродуктов в Европе и США.

В-четвертых, предложение нефти в 2023 году также, скорее всего, переоценено, но в меньшей степени, чем спрос. Переоценка в первую очередь связана с американским и российским предложением.

В-пятых, несмотря на прогнозируемый в 2023 году дефицит рынка и высокую инфляцию, цена на нефть снизится относительно текущего года и будет находиться в диапазоне $80–100/барр. (Brent).

В-шестых, если цена будет находиться на верхней границе этого диапазона, это сбалансирует бюджет и торговый баланс лидеров ОПЕК. В противном случае можно ожидать еще одного снижения квот на добычу н