Нефть, доллар и геополитика: структурное изменение или регресс к среднему?

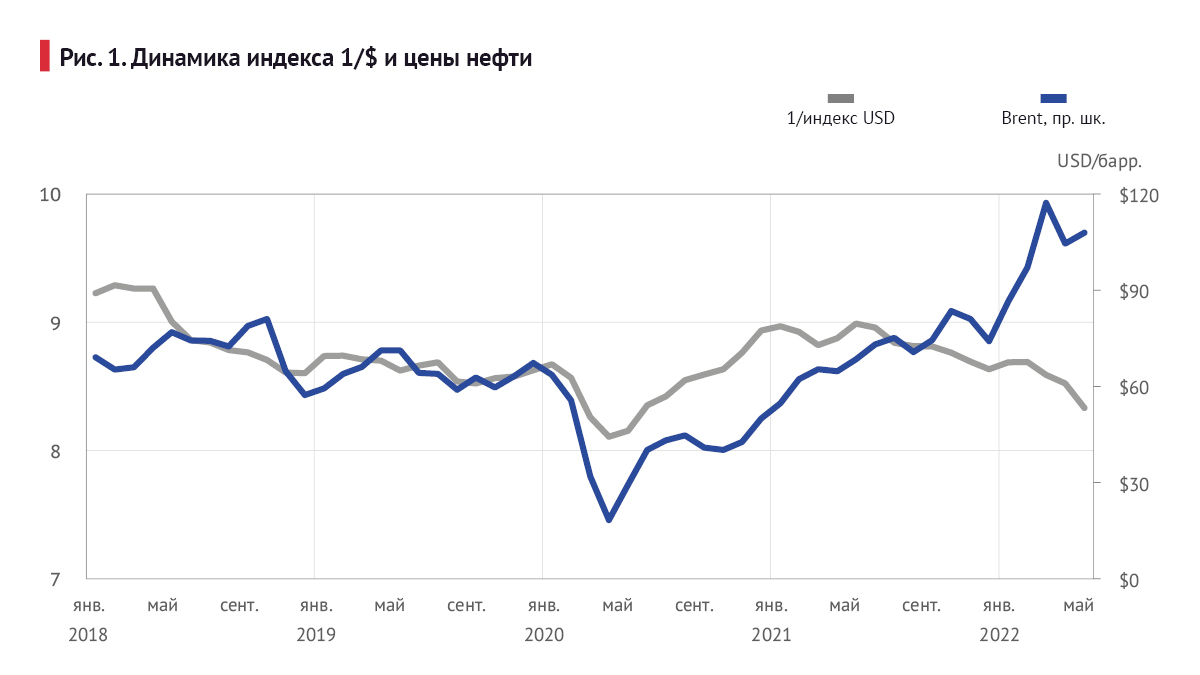

Наблюдателям мирового нефтяного рынка хорошо известна тесная обратная связь между индексом доллара и ценой на нефть. Когда доллар дорожал относительно корзины мировых валют, дешевела нефть, и наоборот. Этот феномен объяснялся фундаментальными факторами, рассуждения о динамике которых закладывались в ожидания участников рынка. Дорогой доллар угнетал спрос на нефть за пределом долларовой зоны, ведь на выделенную в бюджете компаний сумму в национальной валюте после укрепления доллара можно купить меньше нефти, которая котируется в этой валюте.

От чего зависят цены?

Одновременно укрепление доллара приводит к снижению издержек добычи вне долларовой зоны, что стимулирует предложение. В результате угнетения спроса и стимулирования добычи в воображении участников биржевой торговли инструментами на нефть складываются ожидания профицита на мировом рынке нефти. В этом случае цена на нефть снижалась здесь и сейчас, не дожидаясь, когда на физическом рынке возникнет реальный профицит. То есть изменение индекса доллара практически мгновенно отражается на цене нефти на бирже. Ослабление доллара работает так же, только в другую сторону, приводя к укреплению цены на нефть.

С середины 2021 года ситуация изменилась, и обратная связь между ценой нефти и курсом доллара сломалась. Цена на нефть практически непрерывно растет, в то время как американская валюта укрепляется, что стало особенно заметно с февраля 2022 года. На рисунке 1 укрепление доллара отображается снижением индекса 1/$. Такой обратный индекс выбран, чтобы легче воспринимать корреляцию между ценой на нефть и обратным индексом доллара.

ФРС диктует цены

Можно выделить две ключевые причины расхождения динамики индекса доллара и нефти.

Первая – ожидания (а потом и их реализация) повышения учетной ставки Федеральной резервной системы (ФРС) США. Цикл повышения начался в текущем году, и ставка была повышена дважды – в марте и мае 2022 года – до уровня 0,5% и 1%. Вероятно, что на каждом из следующих заседаний комиссии ФРС по открытым рынкам ставка будет повышена на 0,5 п. п. Некоторые «ястребы» ожидают, что к концу текущего года ставка достигнет уровня 3,5%.

Ожидания повышения учетной ставки возникли в прошлом году, с началом роста инфляции, что отразилось в укреплении доллара с середины 2021 года.

Рост учетной ставки делает кредитование более дорогим, что угнетает спрос на товары, в том числе и на нефть, и тем самым тормозит инфляцию. Борьба с инфляцией с помощью повышения ставки увеличивает вероятность возникновения рецессии в американской экономике, что приведет к еще более сильному снижению спроса, а значит, и цен на нефть.

Председатель ФРС США Джером Пауэлл полон оптимизма: «Теперь, я бы сказал, что, на наш взгляд, у нас хорошие шансы на мягкую или нежесткую посадку или результат, если хотите». Под «мягкой посадкой» экономики подразумевается успешная борьба с инфляцией без существенного снижения динамики роста ВВП. Аргументами в пользу мягкой посадки, со слов Пауэлла, являются стабильное финансовое состояние домохозяйств и предприятий, наличие сбережений и низкая безработица.

С другой стороны, биржевые индексы в США снижаются, и оценка по кривой доходности вероятности возникновения рецессии в ближайшие два года составляет 35%, что, несомненно, оказывает давление на цену нефти.

Под давлением геополитики

Вторая причина расхождения нефти и индекса доллара – геополитический фактор, то есть завышенные ожидания нефтяных инвесторов на фондовых рынках, которые опасаются существенного снижения экспорта нефти из России. Эти ожидания возникли осенью предыдущего года, когда разведка западных стран стала распространять информацию о повышенной концентрации вооруженных сил на границе с Украиной.

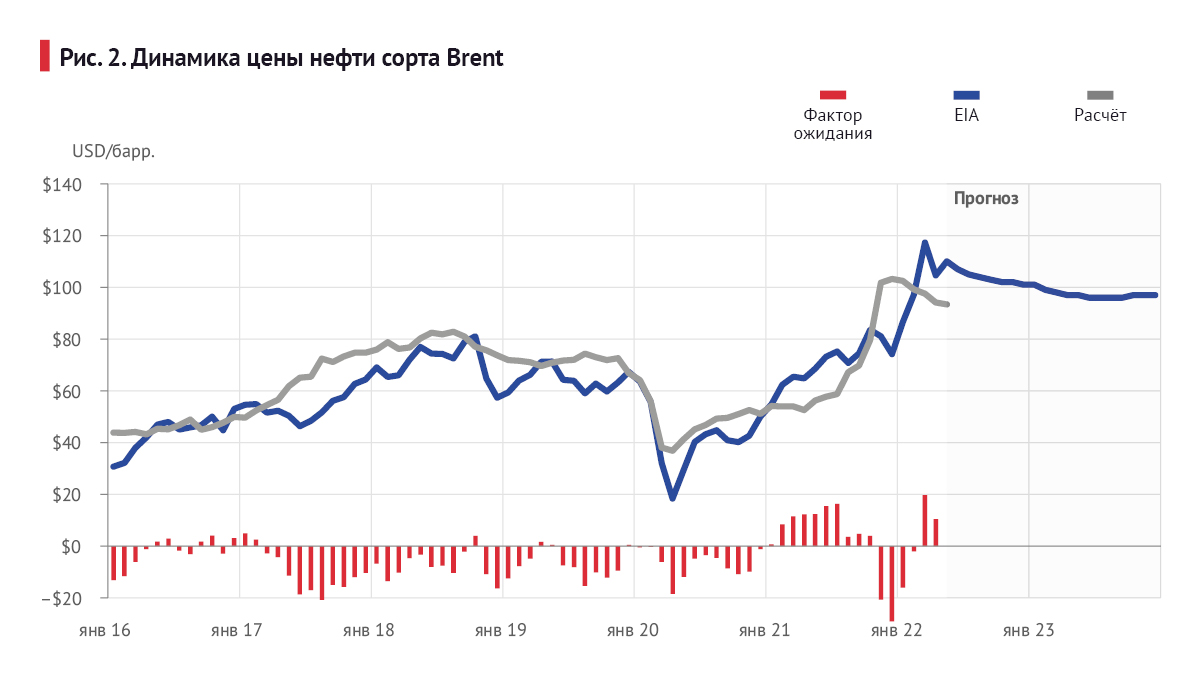

Влияние ожиданий можно оценить по разнице между фактической и теоретической (расчетной) ценой нефти. Цена рассчитана на основе фундаментальных рыночных факторов, то есть баланса мирового рынка нефти, который с 2016 года отвечает за 70% изменения цены (см. рис. 2).

Оставшиеся 30% можно назвать спекулятивными факторами или факторами ожиданий.

По абсолютному значению разница между фактической и расчетной ценой, или фактор ожиданий, не превышает $20/барр. Ее максимум зафиксирован в марте текущего года. Это произошло на фоне обсуждения введения эмбарго против российской нефти, когда фактическая среднемесячная цена нефти составила $117/барр, а расчетная – всего $97/барр.

Без геополитической премии цена на нефть марки Brent может даже опуститься до уровня сентября 2021 года в $75/барр, когда еще ничто не предвещало нарастания конфликта на Украине. Специалисты портала OilPrice указывают даже на уровень цены в $65/барр. Если предположить возвращение высокой корреляции между ценой на нефть и индексом доллара, то из рисунка 2 видно, что цена на нефть может опуститься ниже $65/барр.

Устойчивость геополитической премии – отдельный вопрос. Она зависит от многих факторов, и не обязательно дожидаться полной разрядки напряженности. Эксперты указывают на то, что геополитическая премия может существенно сократиться после провала введения европейского эмбарго на российскую нефть.

Такое развитие событий представляется весьма вероятным, ведь эмбарго может быть введено только после его согласования всеми 27 членами Евросоюза. А среди них есть стойкие противники эмбарго, например Венгрия, у которой нет морских портов, чтобы импортировать нефть, зато есть нефтеперерабатывающий завод.

Отчасти второй фактор начал откатываться назад: добыча нефти в России, после снижения на 1 млн барр/сут в апреле 2022 года, вероятно, вырастет на 0,2–0,3 млн барр/сут в мае, до уровня 10,2 млн барр/сут.

Ждем регресса к среднему?

Таким образом, опираясь на прогноз баланса мирового рынка нефти (EIA), можно сделать два вывода. Во-первых, после спада геополитической напряженности и ажиотажа вокруг эмбарго российской нефти фактор ожиданий сильно сократится, и цена на нефть опустится ниже $100/барр.

Во-вторых, крепкий доллар, высокая учетная ставка и цена нефти – это тройной удар по мировой экономике, в первую очередь по американской и китайской. Возможно, что данный фактор еще не полностью учтен в прогнозе баланса рынка нефти. Если это так, то снижение спроса на нефть из-за торможения мировой экономики приведет к еще большему давлению на цену нефти, и связь между долларом и нефтью в конечном итоге восстановится.

Действительно, структурные изменения в экономике случаются не столь часто, в отличие от регресса к среднему.