Кому продает свой газ Азербайджан

Потенциал Азербайджана как источника газа для Европы

Азербайджан входит в первую десятку стран по запасам газа на душу населения. Европа рассматривает республику в качестве важного источника этого вида топлива, способную обеспечить диверсификацию направлений поставок. Оценим газовый потенциал Азербайджана.

Запасы

Доказанные запасы природного газа Азербайджана по состоянию на 1 января 2024 года составляли 2,1 трлн куб. м. При этом душевые запасы газа – одни из самых высоких на постсоветском пространстве, наряду с Туркменистаном и Россией.

Рисунок 1

Крупнейшее газоконденсатное месторождение страны Шах-Дениз открыто в июне 1999 года, оно содержит около 0,85 трлн куб. м природного газа и 240 млн т газового конденсата. Предполагается, что по результатам доразведки запасы Шах-Дениза могут возрасти в 1,5-2 раза.

Основные запасы попутного газа сосредоточены на месторождениях Азери-Чираг-Гюнешли (далее – АЧГ).

27 февраля 2009 года азербайджанская нефтегазовая компания ГНКАР и французская Total (сейчас TotalEnergies) подписали контракт на разработку крупного морского газового блока Апшерон на условиях соглашения о разделе продукции: доля ГНКАР в проекте – 40%, TotalEnergies – 40% (оператор), ENGIE – 20%. Апшерон расположен на глубине 500 м в 100 км от Баку.

В январе 2011 года началось бурение первой разведочной скважины в рамках проекта, запасы газа оцениваются в 350 млрд куб. м. Эксплуатационное бурение было начато в 2019 году, добыча – в 2020-м.

По итогам бурения первой разведочной скважины ГНКАР заявила 24 ноября 2010 года об открытии газового месторождения Умид в азербайджанском секторе Каспийского моря. Запасы месторождения оцениваются в 300 млрд куб. м и 40 млн т конденсата. В 2012 году на месторождении было пробурено две скважины; всего планировалось пробурить шесть.

В 2023-м среднесуточная добыча газа с месторождения Умид составила 6,7 млн куб. м в сутки.

В районе структуры Умид в более глубоких горизонтах было обнаружено месторождение Бабек, запасы которого оцениваются в 400 млрд куб. м.

В 2010 году ГНКАР возобновила геологоразведочные работы на структурах Булла-Дениз и Аялт-Дениз. В планах компании – доразведка и разработка структур Карабах, Ашрафи, Асиман, Зафар-Машал, Нахчыван, Шафаг.

Добыча

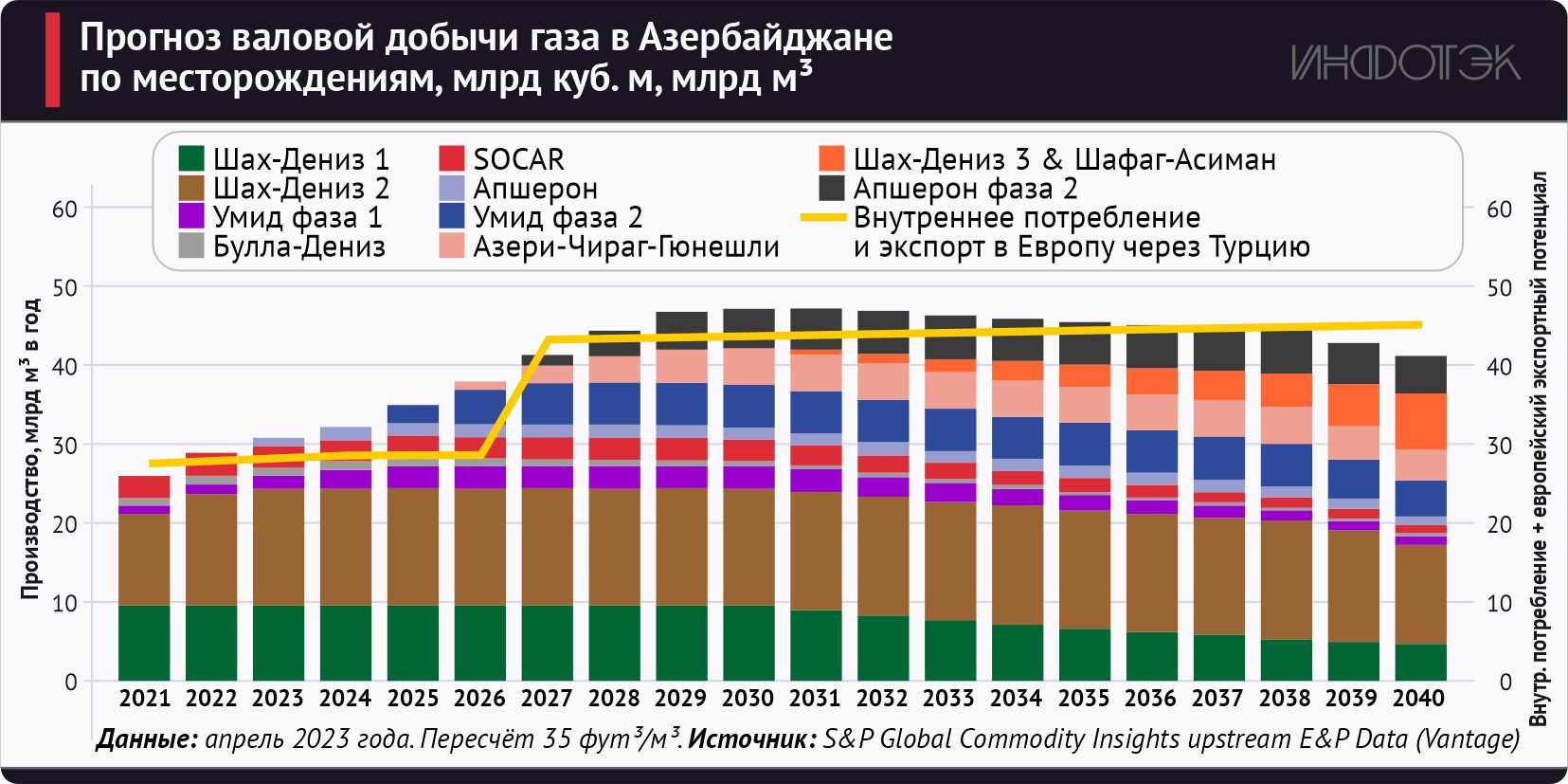

Валовая добыча природного газа в Азербайджане в 2023 году увеличилась на 3,4% к уровню 2022-го и составила 48,3 млрд куб. м (Рисунок 3), товарная (по оценкам Energy Institute и JODI) – на 4,2% до 36,4 млрд куб. м.

Коммерческая добыча газа на крупнейшем газовом месторождении Шах-Дениз началась в декабре 2006 года. Предполагалось, что максимальный уровень добычи в рамках первой стадии проекта разработки месторождения достигнет 8,6 млрд куб. м газа и 2 млн т газового конденсата в год.

В течение 2014 года мощность по добыче на месторождении возросла с 9,9 млрд куб. м в год до 10,8 млрд куб. м. Валовая добыча газа на месторождении Шах-Дениз в 2023 г. составила 26,2 млрд куб. м, что на 4% выше уровня 2022-го.

Рисунок 2

В соответствии с проектом BP Azerbaijan, с началом реализации второй стадии объем добычи должен был возрасти на 16 млрд куб. м газа в год.

Азербайджан и Турция 25 октября 2011 года подписали пакет газовых соглашений, в который вошли вопросы стоимости азербайджанского газа для Турции со второй стадии разработки месторождения Шах-Дениз, объемы поставок, а также транзитное соглашение для транспортировки азербайджанского газа через Турцию.

В декабре 2013-го было принято окончательное инвестиционное решение по второй стадии месторождения Шах-Дениз, в рамках которого предусматривалось увеличить пропускную способность Южно-Кавказского газопровода на территории Азербайджана и Грузии на 16 млрд куб. м в год, построить Трансанатолийский и Трансадриатический газопроводы, а также ввести в эксплуатацию новый терминал на территории зоны Сангачал.

В мае 2018 года вторая очередь проекта была введена в эксплуатацию, а в конце июня осуществлены первые коммерческие поставки газа по второй нитке Южно-Кавказского газопровода в Турцию.

Рисунок 3

Рисунок 4

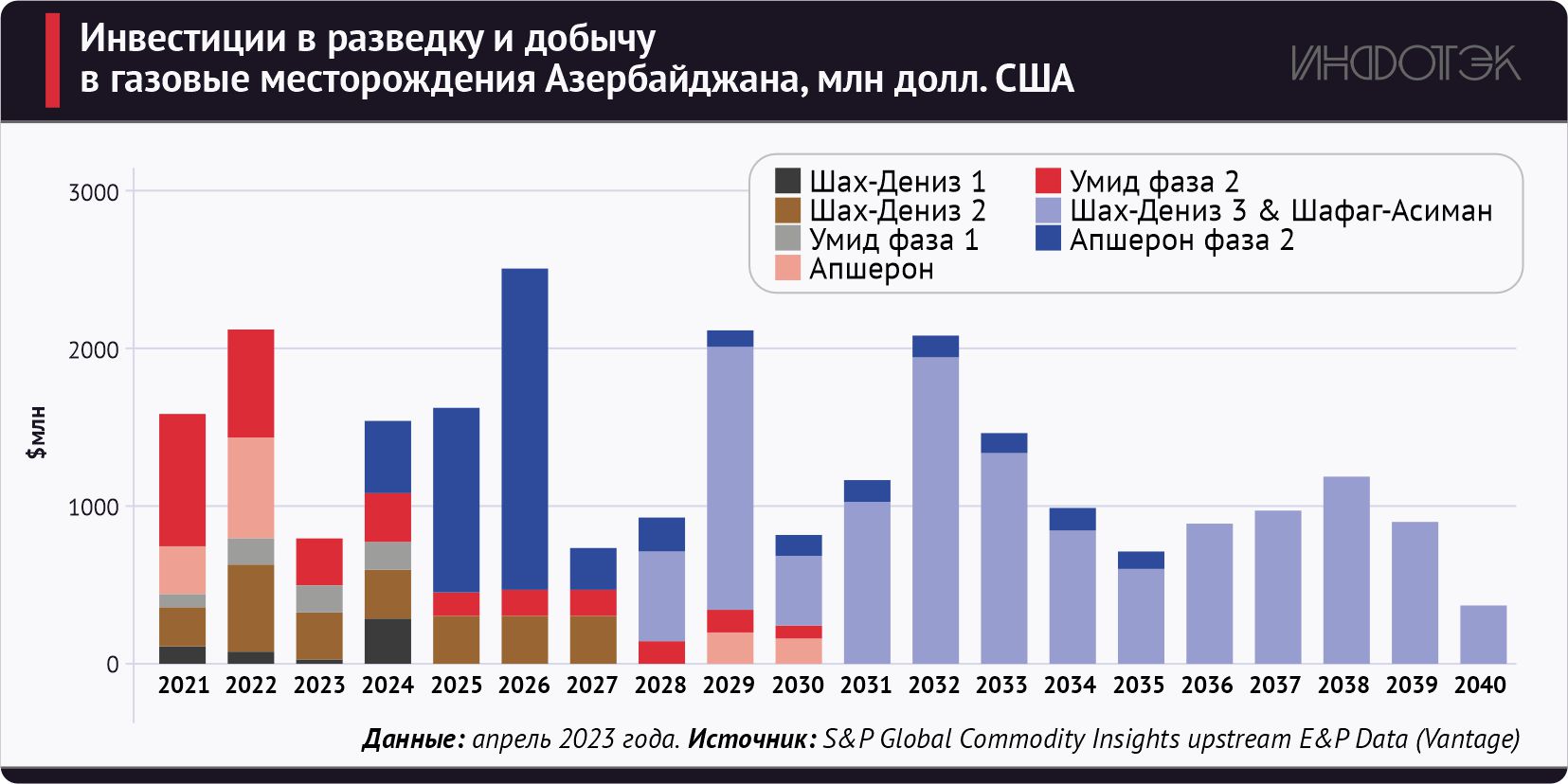

В сентябре 2012 года началась подача на берег газа с месторождения Умид в объеме 1 млн куб. м в сутки. А в 2023-м – добыча газа и газового конденсата на крупном шельфовом месторождении Апшерон для удовлетворения внутреннего рынка. Так, в 2023 году производство товарного газа составило 0,8 млрд куб. м, при этом потенциал – 1,5 млрд куб. м. Дополнительные инвестиции в разработку Апшерона, могут способствовать увеличению добычи до 5-6 млрд куб. м, что позволит стране нарастить поставки газа в Турцию и Европу (Рисунок 3 и Рисунок 4).

Экспорт

До 2007 года Азербайджан являлся импортером российского и среднеазиатского природного газа. С началом разработки месторождения Шах-Дениз и ростом объемов собственной добычи Азербайджан превратился в экспортера.

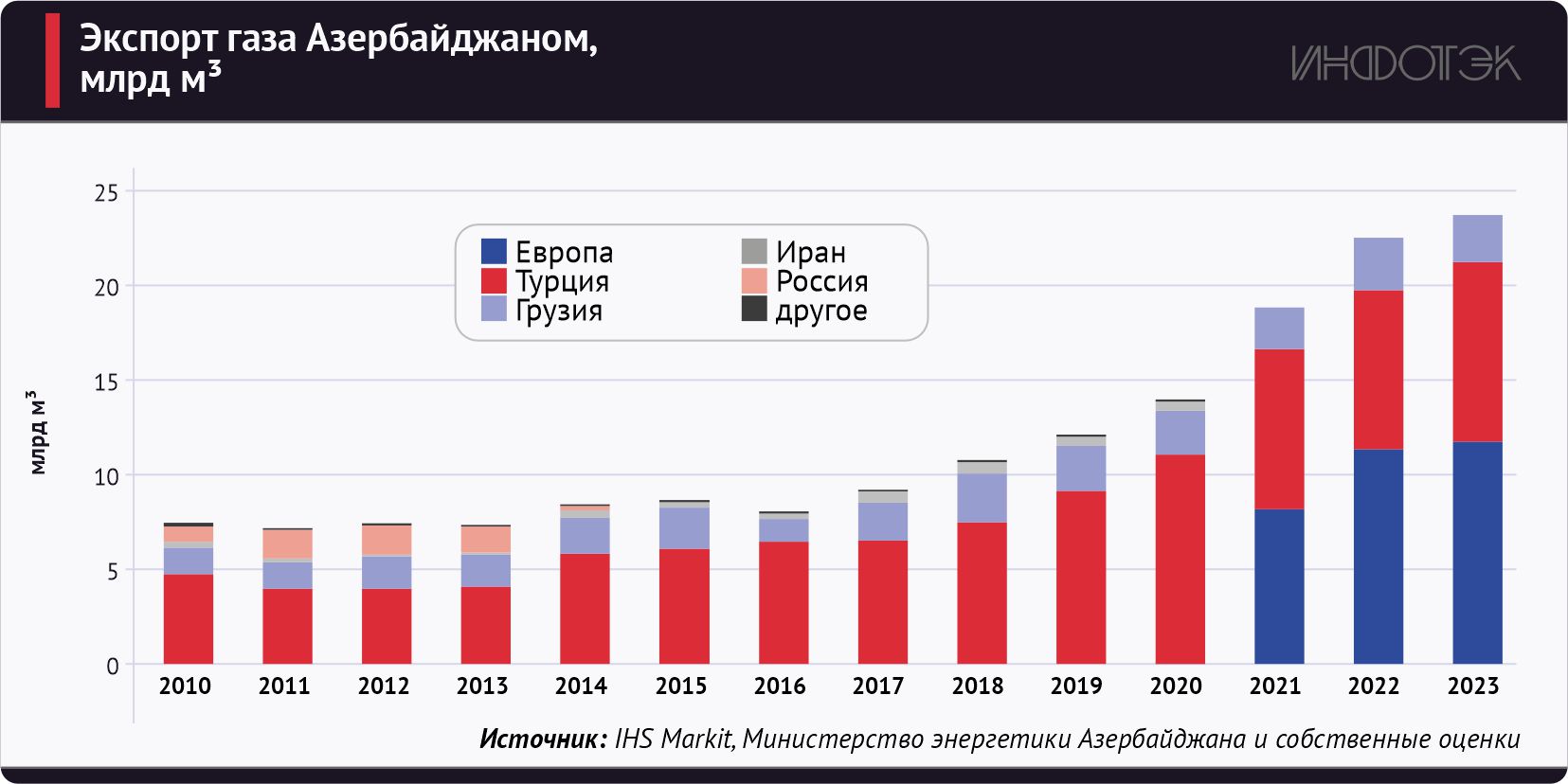

Газ из Азербайджана экспортирует как ГНКАР (в Иран и Грузию), так и международный консорциум Шах-Дениз по Южно-Кавказскому газопроводу в Грузию и Турцию. В 2023 году на внешние рынки было поставлено 23,8 млрд куб. м газа, в т.ч. в Грузию – 2,5 млрд. куб. м, Турцию – 9,5 млрд куб. м.

Рисунок 5

Южно-Кавказский газопровод предназначен для поставок газа месторождения Шах-Дениз в Грузию и г. Эрзурум (Турция), где он соединяется с турецкой газотранспортной системой. Маршрут газопровода проходит в едином коридоре с нефтепроводом Баку — Тбилиси — Джейхан, что сократило затраты на его строительство. Протяженность трассы в собственности международного консорциума – 691 км, из которых 442 км проходит по территории Азербайджана, 249 км – по территории Грузии. Оператором турецкой части газопровода является компания Botaş.

В марте 2001-го было подписано соглашение об экспорте азербайджанского газа в Турцию с 2008 года в течение 15 лет в объеме до 6,6 млрд куб. м в год. В конце июня 2018-го осуществлены первые коммерческие поставки газа по второй нитке Южно-Кавказского газопровода в Турцию.

Газ в Грузию также поставляется по газопроводу Гаджигабул – Газах – Гардабани мощностью 3,5 млрд куб. м в год. Экспортно-импортные перетоки газа с Ираном производятся по газопроводу Казимагомед – Аcтара – Бинд-Бианд протяженностью 1475 км, в т.ч. на территории Азербайджана – 297 км. Указанный маршрут является ответвлением от трубопровода Газах – Астара – Иран, введенного в эксплуатацию в 1971 году. Диаметр трубопровода – 1200 мм.

В соответствии с контрактом на импорт газа из Ирана, подписанном в октябре 2016 года, в Азербайджан в 2017-м было поставлено 1,76 млрд куб. м иранского газа. При этом в Нахичеванскую АР (НАР) было поставлено 270 млн куб. м газа. Наряду с этим, в рамках своповых поставок газа в Иран для нужд НАР по действующему до 2025 года контракту, иранской стороне ежегодно передается 402 млн куб. м газа. Из указанного объема в НАР поставляется 350 млн куб. м газа.

ГНКАР 14 октября 2009 года заключила коммерческое соглашение с «Газпромом» о купле-продаже азербайджанского газа сроком на 5 лет. С 1 января 2010-го начались поставки азербайджанского газа в Россию. В 2014-м их объем составил 0,2 млрд куб. метров. Поставки производились по газопроводу Моздок – Казимагомед пропускной способностью 5 млрд куб. м в год и протяжённостью 680 км. В 2015-2018 годах они не осуществлялись.

В последние годы растут поставки газа из Азербайджана в Европу. Так, по данным министерства энергетики Азербайджана, начиная с введения в эксплуатацию с конца 2020 года Трансадриатического газопровода, они увеличились на 43,9% (к уровню 2021 года) – до 11,8 млрд куб. м. По оценкам S&P, к 2030 году этот показатель составит около 25,3 млрд куб. м.

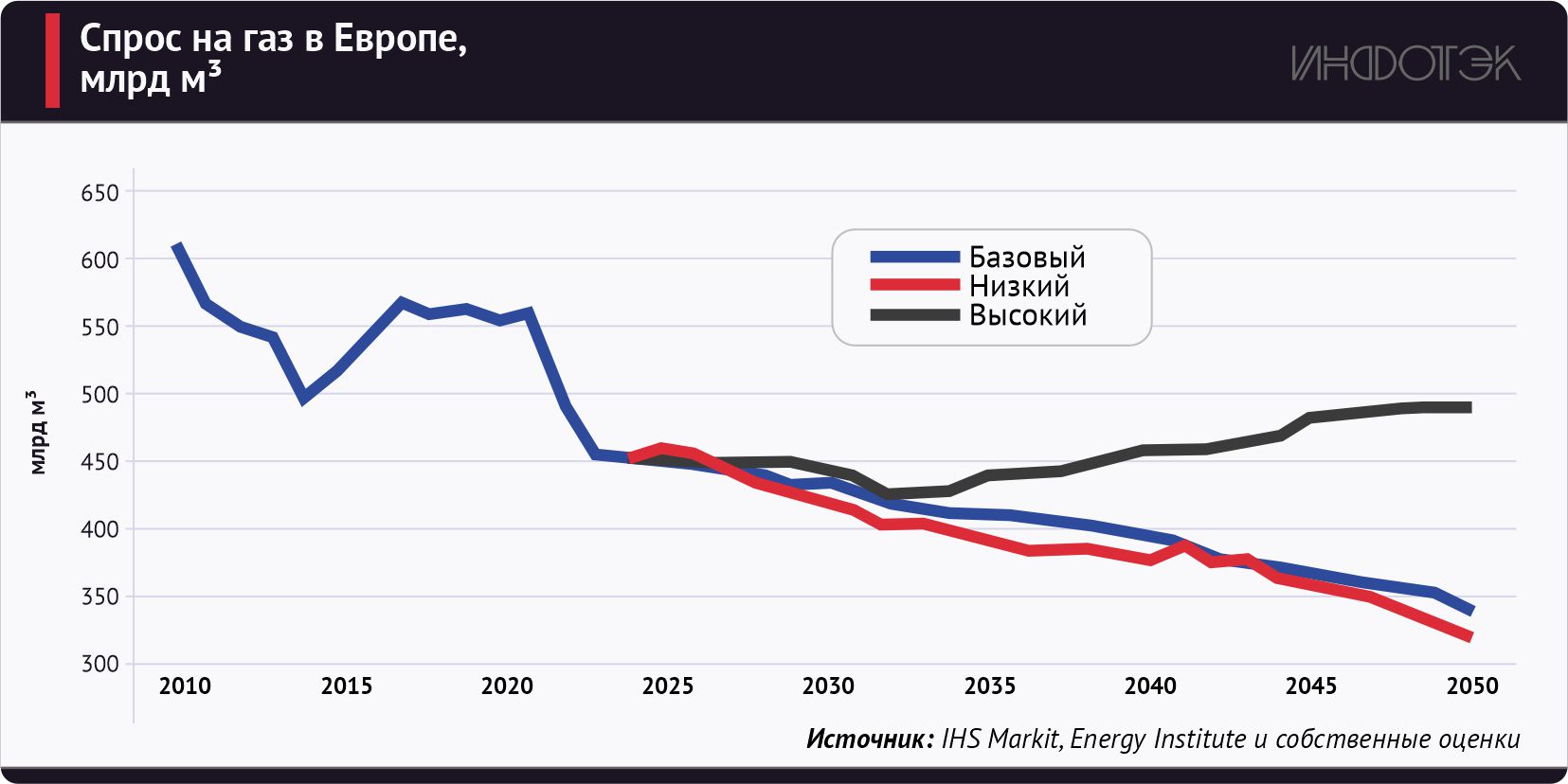

В то же время в Европе в последние годы наблюдается снижение потребления газа (Рисунок 6). Так, потребление с 2020-го по 2023-й сократилось с 552,4 до 452 млрд куб. м. Одновременно происходит падение собственной добычи – с 200 до 186,6 млрд куб. м. Соответственно снижается и импорт газа – с 325,1 до 280,7 млрд куб. м.

Другими словами, европейский рынок является стагнирующим. Однако в Европе существует значительный потенциал замещения угля, которое необходимо для выполнения поставленных климатических целей, и газ может стать одним из вариантов снижения углеродоемкости энергетики ЕС.

Тем не менее, можно говорить, что на стагнирующем или слабо растущем европейском рынке газа потенциальные новые поставщики будут вынуждены конкурировать в первую очередь с традиционными экспортерами, поставляющими газ с использованием существующей инфраструктуры СПГ. В этом смысле главным конкурентным преимуществом будет себестоимость поставок.

Рисунок 6