Уголь у Польши «не той системы»

Варшава не нашла качественную замену российскому сырью

В Польше обнаружилось удивительное: уголь, который заменил подсанкционные российские объемы, обладает более низкой калорийностью, а обходится дороже. Аналогичная проблема, скорее всего, в ближайшие месяцы ждет и другие страны Европейского союза.

Слабая продуманность и отвага

Пятый пакет антироссийских санкций, принятый Европейским союзом в апреле текущего года, пытался нанести сокрушительный удар по угольной отрасли нашей страны. Так, европейским потребителям было запрещено закупать российский уголь после 10 августа. Запрет касался не только прямых закупок, но и приобретения через третьи страны. Также европейским компаниям было запрещено заниматься страхованием судов, перевозящих российский уголь (здесь кроются наибольшие риски для поставщиков из РФ).

Поступок европейских лидеров, подписавших этот санкционный пакет, можно назвать отважным. Слабо продуманным, но отважным.

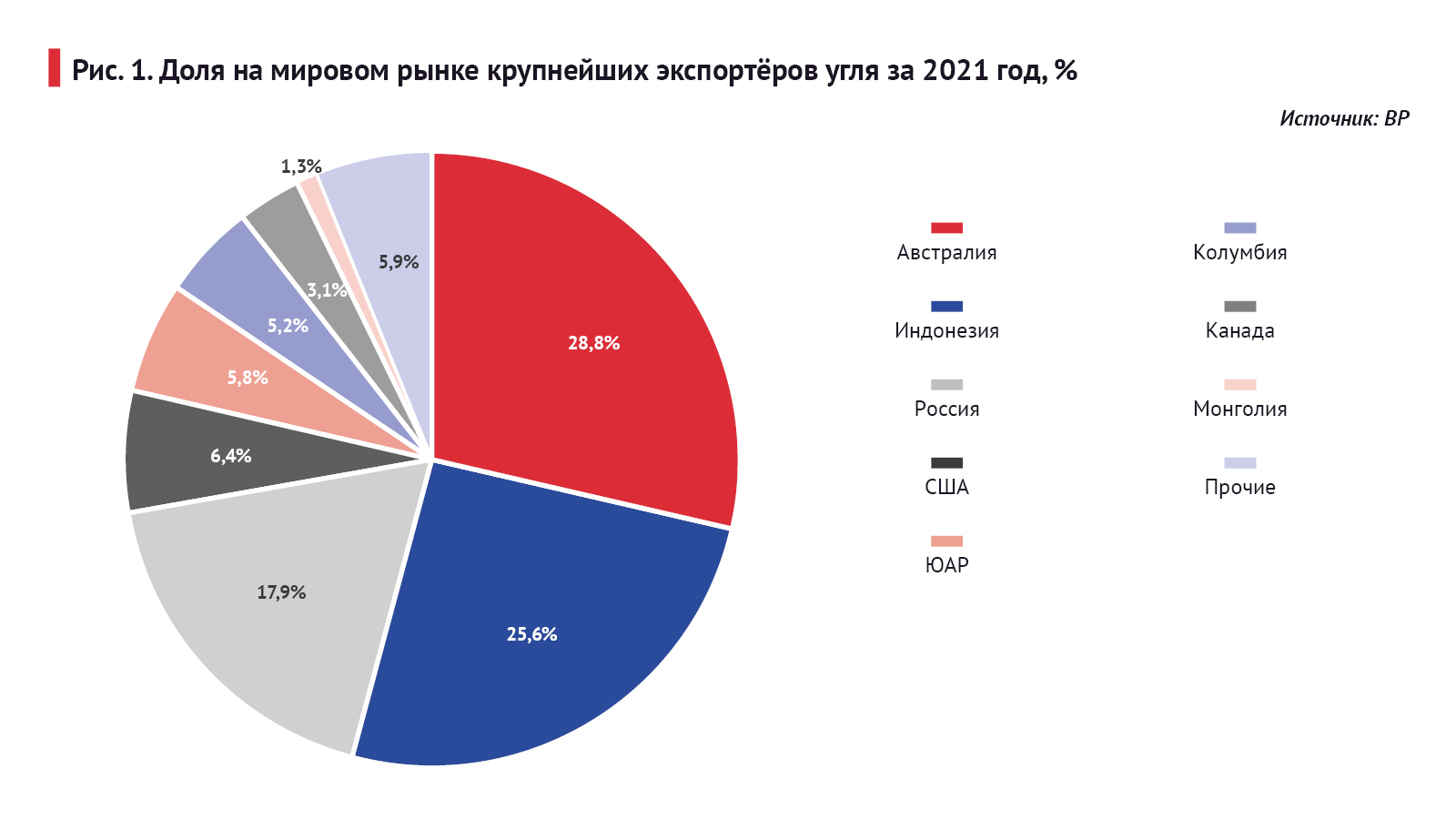

Во-первых – и в главных, – на нашу страну по итогам прошлого года пришлось 17,9% мирового экспорта угля (см. рис. 1). Таким образом, Россия расположилась на третьем месте по объемам поставок на международный рынок, пропустив вперед только Австралию и Индонезию. Кстати, на страны первой тройки приходится почти три четверти международных поставок.

Во-вторых, по данным BP, Россия в 2021 году обеспечивала 48% совокупного европейского импорта угля. Безусловно, этот показатель объединяет не только страны Евросоюза, но также Великобританию и Турцию, но все же он достаточно красноречив. Но он не дает полной картины, так как уголь не одинаков.

По данным Евростата, 57,4% (87,7 млн т) каменного угля, который потребовался Евросоюзу в 2020 году, пришлось импортировать. Из этого объема 56% было импортировано из России. Еще 17,5% было завезено из США и 15,8% – из Австралии.

Возрождение угля

В прошлом году потребление угля в Евросоюзе увеличилось. Конечно, Евростат старательно подчеркивает, что по сравнению с 2018-м все равно наблюдается спад: потребление каменного угля сократилось на 27%, а бурого – на 25,5%. Наибольший вклад в эти показатели внесла Германия – крупнейший потребитель угля в Европе. Она снизила спрос на 27%.

Было бы удивительно, если бы картина выглядела иначе, так как в ЕС реализуются планы по отказу от угольной генерации. К концу прошлого года четыре страны Евросоюза (Австрия, Бельгия, Португалия и Швеция) полностью закрыли свои угольные электростанции. А в той же Германии в период с 2018 по 2022 годы установленная мощность данного вида станций снизилась с 44,72 ГВт до 37,94 ГВт.

Однако, если за первое полугодие 2021-го немецкая угольная генерация произвела 66,1 ТВт·ч электроэнергии, то за аналогичный период текущего года – 77,6 ТВт·ч. В целом по Европейскому союзу ситуация мало чем отличается: 181,3 ТВт·ч и 207,4 ТВт·ч соответственно. Ничто на данный момент не дает повода заподозрить, будто во втором полугодии ситуация радикально изменится. Это значит, что спрос на уголь в 2022 году будет больше, чем в 2021-м. Вероятно, на уровне 2019 года.

И здесь стоит заметить, что с 1990-го количество стран, входящих на данный момент в Евросоюз, в которых добывается каменный уголь, резко сократилось – с 13 до двух. Притом из 57 млн т, добытых в 2021 году, 96% произвела Польша и всего 4% – Чехия. Евростат особо отмечает, что добыча этого энергоресурса на территории ЕС сокращается быстрее спроса. А в 2022 году спрос и вовсе перестал сокращаться. Собственно, если взять исключительно электростанции, производящие электроэнергию из каменного угля, то за первые шесть месяцев 2021 года они произвели 82,9 ТВт·ч, а за аналогичный период текущего года – 96,8 ТВт·ч. И тут запрещается импорт от крупнейшего поставщика.

Между Западом и Востоком

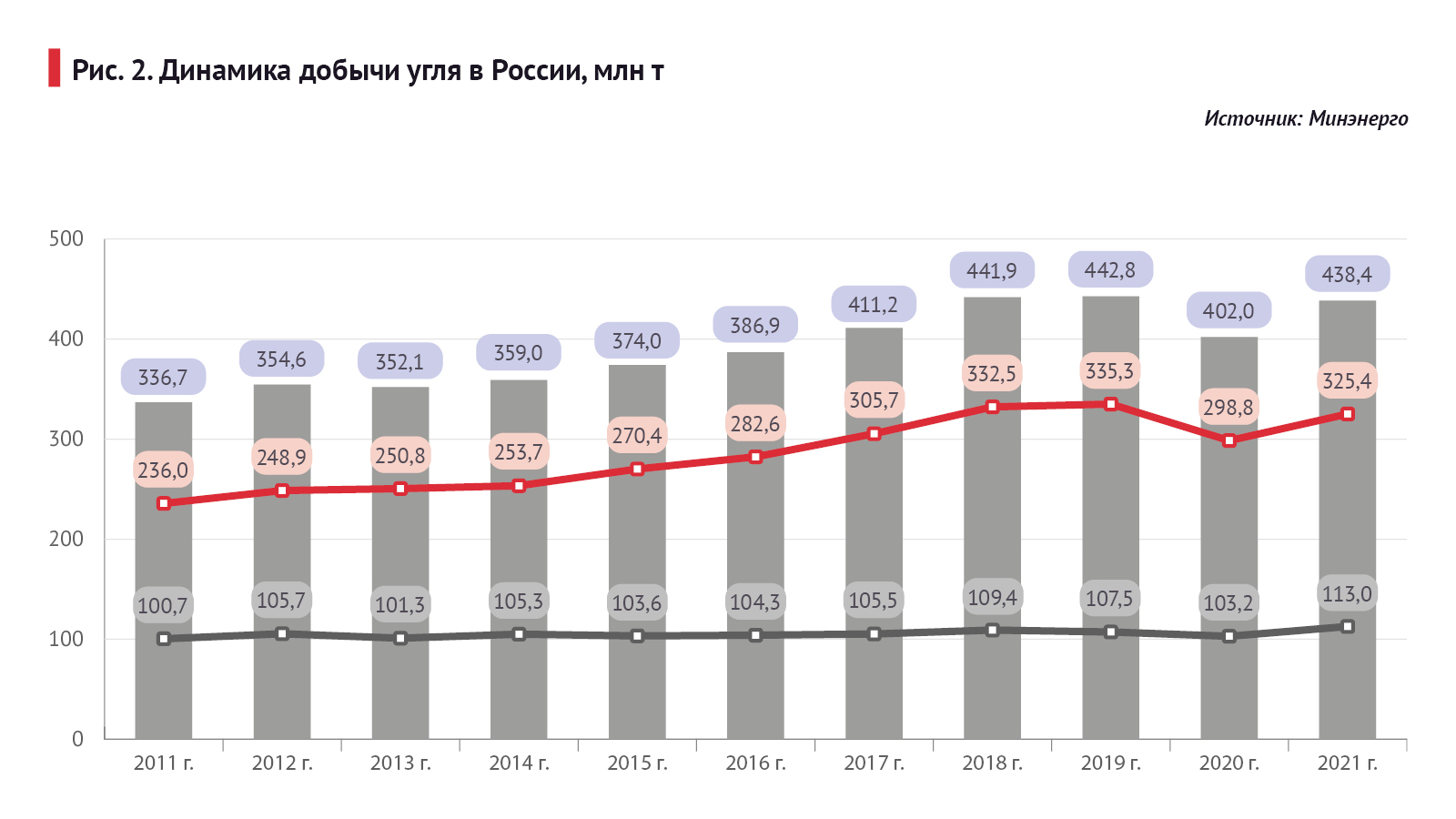

Если в 2019 году в России, по данным Минэнерго, было добыто 442,8 млн т угля, то в 2020-м этот показатель просел до 402 млн т, а в 2021-м увеличился до 438,4 млн т (см. рис. 2). По оценке министра энергетики РФ Николая Шульгинова, которую он озвучил в ходе июльской встречи с Владимиром Путиным, динамика добычи угля в первом полугодии 2022-го соответствовала уровню прошлого года.

Примечательным является тот факт, что почти три четверти всего угля добывается в России открытым способом. Примерно та же доля в структуре производства приходится на Сибирский ФО. Около половины всего угля в стране добывается в Кузнецком бассейне.

На экспорт идет порядка 200–220 млн т в год (215,1 млн т в 2021-м). В 2020 году около 78% угля из России было экспортировано через порты (поэтому давление на морские перевозки со стороны Евросоюза создает значимые риски). В целом между западным и восточным направлением поставок наблюдается паритет.

По данным Минэнерго, в 2021 году Россия экспортировала в Евросоюз 48,7 млн т угля, из которых 3,45 млн т – это коксующийся уголь, необходимый преимущественно европейским металлургам. Стоит отметить, что данные по совокупному экспорту могут расходиться на 10 млн т в зависимости от источника.

Если учесть данные Евростата, можно сделать однозначный вывод, что подавляющая часть угля, экспортировавшегося из РФ в Европу, была высококачественным каменным углем. Это сырье обладало максимальными показателями по теплоте сгорания и содержанию углерода, а также минимальными – по выходу летучих веществ. Бурый уголь, который преимущественно производится на территории Евросоюза, – прямая противоположность по своим характеристикам высококачественным энергетическим углям, которые ЕС получал из России.

Разный уголь

Тот факт, что уголь не одинаков, что он обладает различными физико-химическими характеристиками, по всей видимости, не до конца осознавался европейскими политиками, когда они принимали санкции против российских поставщиков. Судя по всему, им казалось, что тонна угля марки А и тонна угля марки Б обладают одинаковой эффективностью, а буквенные обозначения придуманы просто для красоты. Кстати, европейские покупатели в отличие от политиков разницу понимали, поэтому последние месяцы стремились закупить в России все доступные объемы и сделать хоть какие-то запасы.

Польша оказалась в числе первых стран, которые полностью запретили импорт из РФ. Поэтому Польша сегодня – это все прочие страны Евросоюза завтра. То есть она успела испытать на себе тот эффект санкций, который в скором будущем ждет и другие государства, входящие в ЕС.

Конечно, можно возразить: мол, Варшава поторопилась, поэтому местным покупателям пришлось в авральном режиме искать альтернативу российским объемам, из-за чего было закуплено большое количество низкокачественного продукта. Но зависимость Польши от импорта относительно невелика (примерно на 90% она обеспечивает себя сырьем собственного производства). Поэтому ей, казалось, будет относительно легко найти качественное сырье на мировом рынке. Но реальность оказалась иной.

Проблема европейцев в том, что в мире нет огромного склада с качественным энергетическим углем, который ждет потребителей из Европы. Иными словами, полноценная замена России на рынке Евросоюза потребует времени и денег. А уголь Европе нужен уже сегодня. Ведь она планирует и дальше замещать с его помощью газ в электрогенерации.

От «зеленых» планов Евросоюз не отказывается, то есть никакой гарантии сохранения высокого спроса на следующий год он дать альтернативным поставщикам не может. Более того, местные политики настаивают на скором закрытии угольных электростанций. А на том конце Евразии есть Китай, Индия, Япония и Южная Корея, которым уголь очень нужен. И эти страны могут гарантировать высокий спрос на годы вперед.