Мировая энергетика

1. Потребление энергии человечеством

Этот раздел аналитического исследования мировой энергетики построен на данных по потреблению первичной энергии в мире, опубликованных компанией BP в «Статистическом обзоре мировой энергетики» (bp Statistical Review of World Energy) 2022 года. Кроме того, использованы данные ООН, МВФ и других источников по численности населения и ВВП. К сожалению, из-за санкций приобретение коммерческих отчетов Международного энергетического агентства (МЭА) временно невозможно, поэтому использованы материалы, имеющиеся в свободном доступе.

1.1. Ежегодное потребление первичной энергии в мире с 2007 по 2021 год

С XIX века возникла глобальная нефтяная промышленность. Потребление первичной энергии человечеством стало быстро расти. Скорость роста увеличивалась как в связи с ростом добычи нефти, так и в связи с освоением новых источников первичной энергии. Однако в начале XXI столетия из-за обостряющихся экономических и социальных проблем, усугубляющихся военными операциями и санкционной политикой США и их сателлитов, международное экономическое сотрудничество начало разрушаться, что привело к снижению темпов роста потребления энергии человечеством.

Рис 1

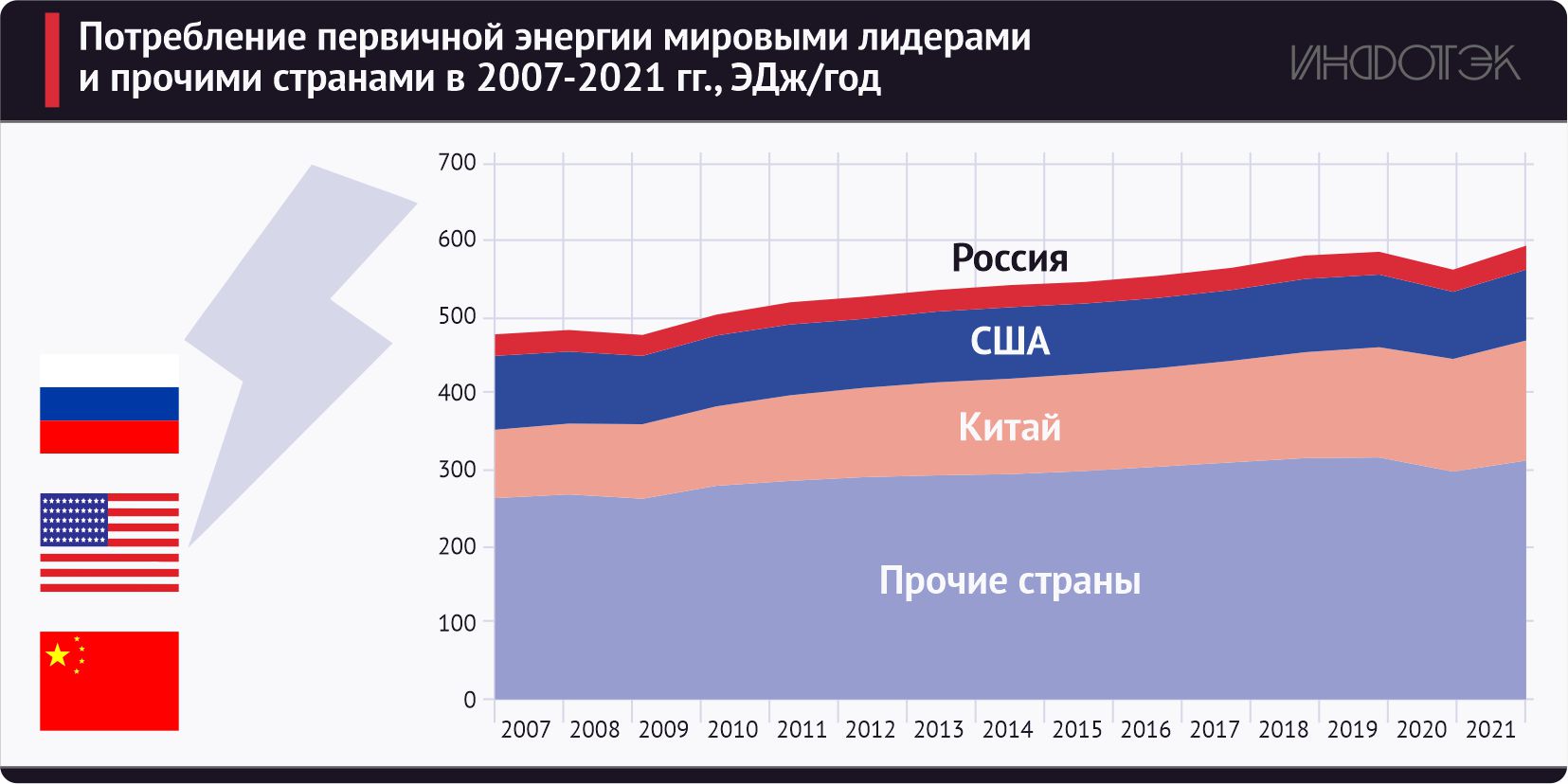

На рис. 1 приведен график изменения потребления энергии в мире в период с 2007 по 2021 год. На графике четко видны минимумы потребления энергии. В 2009 году минимум был вызван экономическим кризисом 2008 года. В 2020 году – пандемией COVID-19, начавшейся в 2019 году.

В начале XXI века стало очевидно, что США перестали быть единственным мировым лидером. По сумме показателей, таких как наличие первичных источников энергии и месторождений полезных ископаемых, производство продуктов питания и промышленной продукции, научный потенциал, современные виды вооружения и пилотируемые космические программы, мировыми лидерами стали Китай, США и Россия. Динамика потребления первичной энергии мировыми лидерами в период с 2007 по 2021 год показана на рис. 2.

Рис 2

В табл. 1 более подробно показано потребление энергии человечеством и мировыми лидерами. Из табл. 1 видно, что за 15 лет потребление энергии в мире выросло на 24,3%, причем большую часть прироста обеспечил Китай, на долю которого пришлось 58,24% всего прироста мирового потребления энергии. Благодаря Китаю и России доля мировых лидеров в потреблении энергии растет и скоро достигнет 50%.

На мировом энергетическом рынке можно выделить три группы стран: Организация экономического сотрудничества и развития (ОЭСР), ОПЕК+ (страны –экспортеры нефти, подписавшие соглашение ОПЕК+) и страны вне этих блоков. Блоки ОЭСР и ОПЕК+ традиционно занимают противоборствующие позиции на энергетическом рынке мира с акцентом на нефть и нефтепродукты. Страны, не входящие в эти блоки, также проводят активную политику на мировом энергетическом рынке, но их объединение не оформлено организационно.

На мировом энергетическом рынке ОЭСР представляет интересы нетто-импортеров энергоносителей. Лидером блока являются США, в блок входит 37 стран, в том числе 22 страны из состава Европейского союза.

Соглашение ОПЕК+ представляет интересы нетто-экспортеров энергоносителей. Лидеры блока – Россия и Саудовская Аравия. Всего в соглашение ОПЕК+ входит 23 страны, из них 13 – члены ОПЕК.

Лидером стран вне блока является Китай, доминирующий среди стран Азии и, частично, Африки. Этот блок можно охарактеризовать высоким, нереализованным потенциалом роста спроса на энергоносители.

Табл 1

1.2. Факторы, влияющие на потребление первичной энергии

Рост потребления энергии человечеством обеспечивают три главных фактора:

- Рост численности населения.

- Рост потребления энергии на душу населения за счет развития технологий производства и потребления в развивающихся странах.

- Рост потребления энергии на душу населения за счет развития слаборазвитых стран.

Факторы перечислены в порядке убывания их влияния на потребление энергии. Главным драйвером роста потребления энергии является рост численности населения. Изменение потребления энергии в странах, входящих в разные группы, различно. Традиционно выделяют три группы стран:

- экономически развитые страны, к которым относятся 37 стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР),

- развивающиеся страны, к которым относятся Бразилия, Россия, Индия, Китай и ЮАР (объединение БРИКС) и некоторые другие страны,

- слаборазвитые страны, которых больше 150.

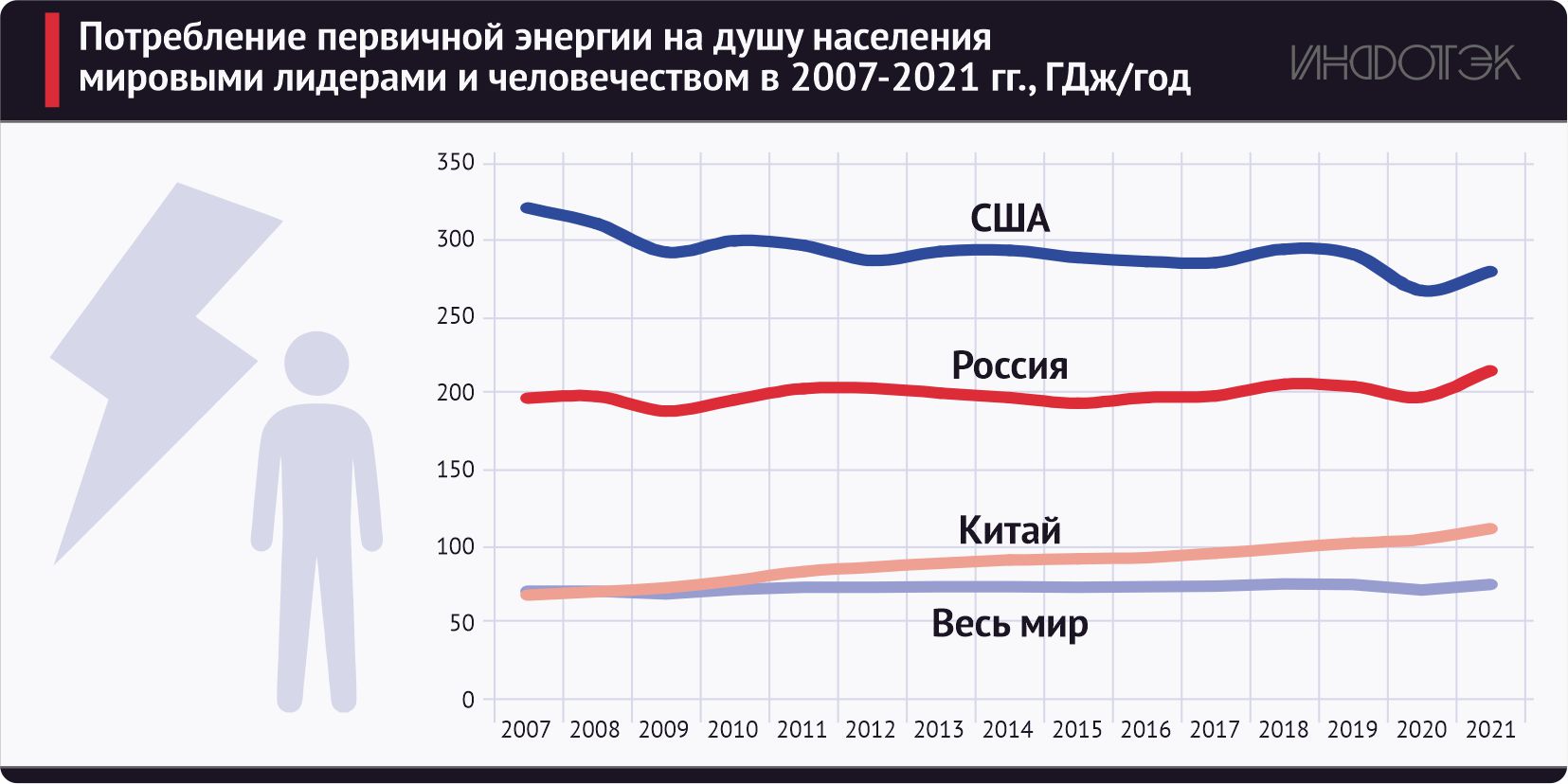

В течение XX века страны ОЭСР переживали экстенсивный этап развития технологий, поэтому потребление энергии в этих странах росло. В XXI веке ситуация изменилась, и страны ОЭСР, в основном, перешли к интенсивному этапу развития. На этом этапе преобладает совершенствование технологий, что вызывает снижение энергоемкости производства продукции и снижение потребления энергии на душу населения. Это наглядно видно на рис. 3 и 4, а также в табл. 2.

Рис 3

Развивающиеся страны, к которым относятся мировые лидеры Китай и Россия, пока переживают экстенсивный этап развития технологий. Потребление энергии на душу населения в этих странах растет, и следует ожидать того, что оно достигнет плато, а затем начнет падать. В зависимости от климатических условий и направления развития экономики потребление энергии в этих странах выйдет на плато при достижении удельного уровня потребления 150–200 ГДж/чел./год, то есть Россия близка к плато.

Рис 4

Табл 2

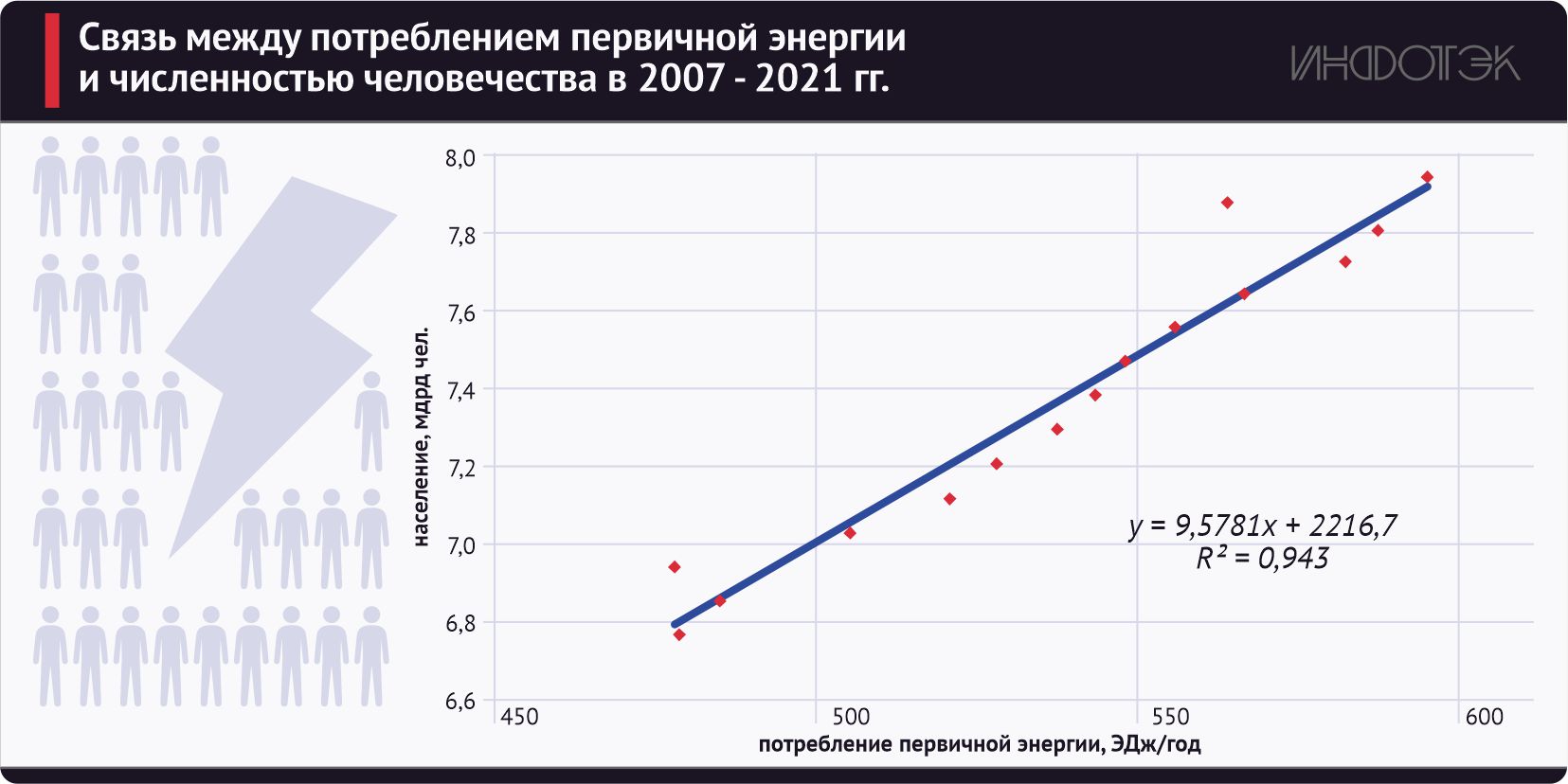

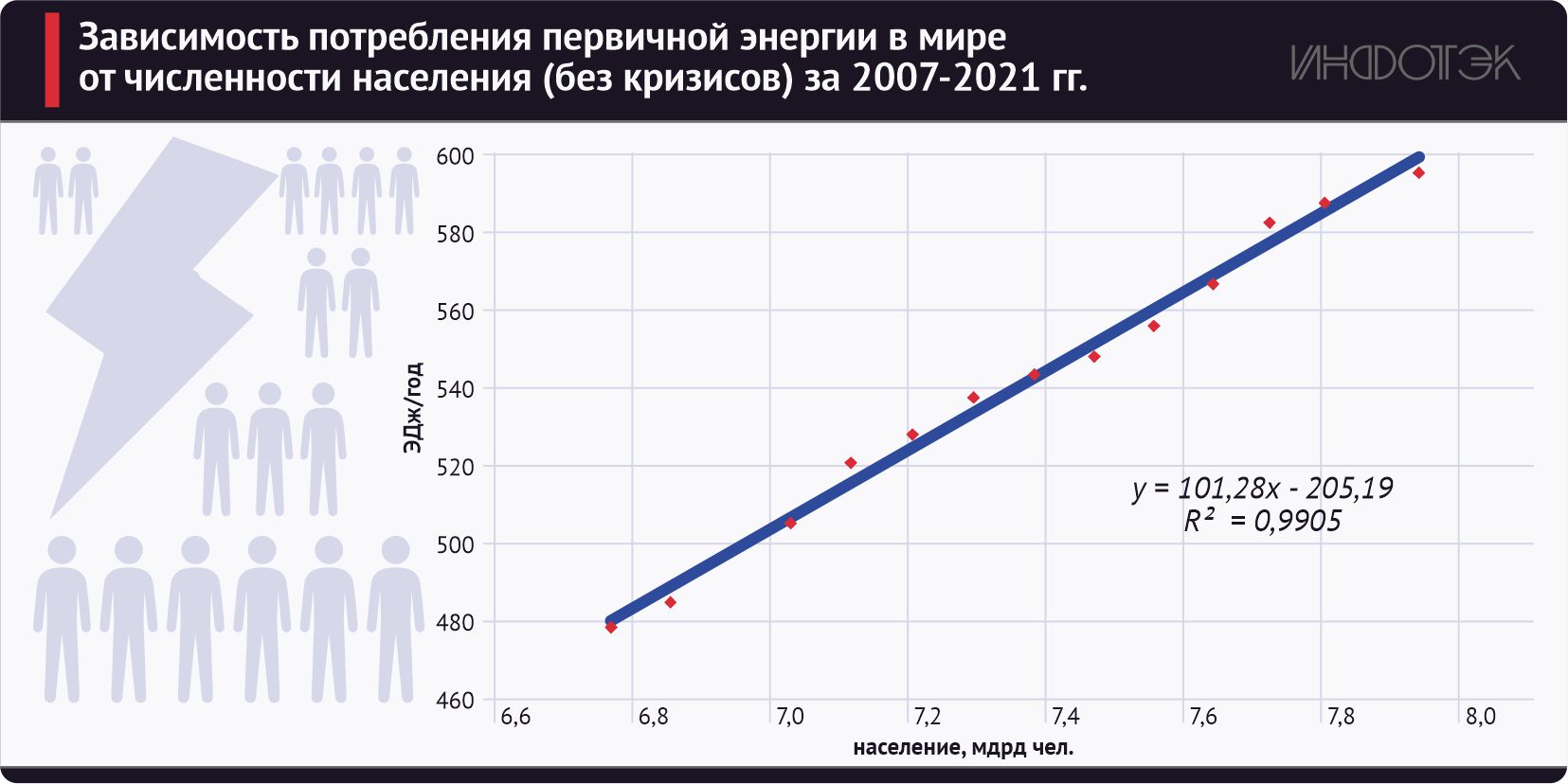

В настоящее время сложилась ситуация, при которой развитые и развивающиеся страны компенсируют изменения в потреблении энергии друг друга, а рост удельного потребления энергии в слаборазвитых странах остановлен. Поэтому сейчас рост потребления энергии в мире контролируется ростом численности человечества, как это видно на рис. 5. Зависимость потребления энергии от численности человечества в последние пятнадцать лет линейна с коэффициентом корреляции 0,947.

Рис 5

Если бы не мировые экономические кризисы 2007–2009 и 2020 годов, а также текущий мировой энергетический кризис, то коэффициент корреляции был бы практически равен единице. Это позволяет с высокой точностью предсказывать изменение потребления энергии в мире, если условия развития международных отношений не изменятся. Сейчас они находятся в высокой степени неопределенности из-за обострившегося экономического кризиса, ставшего результатом пандемии COVID-19 и международного энергетического кризиса.

Неопределенность международных отношений делает малореальным долгосрочное прогнозирование. Возможны несколько вариантов развития, но все они являются вариациями двух сценариев: сценарий среднесрочного сокращения спроса на энергоресурсы («сценарий войны») и сценарий непрерывного роста («сценарий мира»).

На рис. 6 и в табл. 3 показано изменение затрат энергии на производство ВВП по ППС стоимостью в 1 доллар США. Для краткости этот показатель в дальнейшем обозначен как «энергоэффективность ВВП». Похожие показатели пытались ввести аналитические агентства стран ОЭСР, но все известные попытки оказались неудачными.

Из графиков на рис. 6 видно, что наиболее энергоэффективной экономикой мира является экономика ЕС. Энергоэффективность экономики Китая растет самыми быстрыми темпами в мире, а энергоэффективность экономики России совершает колебания. Более подробно сравнение энергоэффективности ведущих стран и мира в целом показано в табл. 3.

Рис 6

Табл 3

1.3. Потребление первичной энергии по видам топлива за 2019, 2020 и 2021 годы

Распределение потребления первичной энергии по видам топлива сильно влияет на глобальные изменения климата Земли и на локальное состояние окружающей среды в отдельных странах. Возникает необходимость заключения соглашений по сохранению экологического баланса, как двусторонних, так и коллективных. Поэтому мониторинг энергетического баланса стран востребован мировым сообществом.

Выделяются следующие источники первичной энергии: нефть, газ, уголь, ядерные источники (сокращенно – атом), гидроэлектроэнергетика (гидро), возобновляемые источники энергии (ВИЭ).

С конца 2000-х годов ускорилось развитие возобновляемой энергетики (в первую очередь солнечных и ветровых электростанций). Это привело к обострению конкуренции между источниками первичной энергии, целью которой было перераспределение финансовых потоков.

В течение 2010-х годов в обиход вошло разделение источников энергии на углеродные и безуглеродные. Эти термины стали использоваться наравне, а зачастую и вместо «экологически вредный» и «экологически безвредный» («чистый»). Притом разделение долгое время носило, казалось бы, парадоксальный характер. В зависимости от текущей необходимости атомная энергетика либо включалась, либо не включалась в перечень безуглеродных, хотя с физической точки зрения при производстве электроэнергии на АЭС диоксид углерода не выделяется.

Наиболее активно безуглеродные источники энергии осваивались Китаем и Евросоюзом. При этом сформировались принципиально отличающиеся подходы. ЕС делает ставку на одностороннее развитие ВИЭ за счет надежности и объема других источников энергии. А КНР стремится гармонично развивать все источники энергии, не отдавая явного предпочтения ни одному из них. Ярким примером, характеризующим разницу подходов, стала ситуация с угольной генерацией: Евросоюз закрывает угольные электростанции (сделав небольшую паузу в период энергетического кризиса 2022 года), а Китай их модернизирует, повышая эффективность и снижая выбросы.

Давление на «углеродные» источники энергии в Евросоюзе усиливается с принятием углеродных налогов. В то же время специфика местного подхода к развитию безуглеродной генерации вступила в противоречие с необходимостью обеспечивать стабильность энергопоставок. В частности, на фоне отказа от угольной генерации сократилась привлекательность вложений в газовые электростанции, а доходность действующих заметно пострадала из-за роста доли ветровых и солнечных электростанций. Кроме того, под угрозой оказалась экономика Франции, в которой порядка 70% электроэнергии вырабатывается на АЭС.

Ответом на возникшие противоречия стало включение АЭС и газовых электростанций в начале февраля 2022 года в «Зеленую таксономию ЕС». Таким образом, атом и газ попали в перечень экологически устойчивых видов деятельности для инвесторов (в контексте «Зеленой сделки» в качестве переходных технологий), но с рядом условий. Газовые электростанции должны быть построены до 31 декабря 2030 года, а к 31 декабря 2035 года они должны на 100% работать на возобновляемых или низкоуглеродистых видах топлива. «Зеленый» статус АЭС получат в том случае, если разрешение на строительство поступит до 2045 года, а также если будет предоставлен подробный план по созданию к 2050 году установки для захоронения радиоактивных отходов. Соответствующие изменения европейского законодательства вступят в силу с 1 января 2023 года.

«Зеленая таксономия» не носит обязующего характера и служит лишь для обоснования и привлечения частных инвестиций. Но она впервые дала юридически обоснованный, непротиворечивый ориентир как государствам – членам ЕС, так и сторонним игрокам, какие источники энергии можно считать безуглеродными или «чистыми».

Исходя из заданных Евросоюзом параметров, доля «чистой» электроэнергетики в России составляет 33,86% без учета газовых электростанций, а при учете газовой генерации – около 81%.

Если же перенести данный подход на совокупное потребление энергоносителей, то Россия окажется лидером по доле «чистой» энергетики среди промышленно развитых стран. В энергетическом балансе РФ доля безуглеродных источников энергии составляет 13,07%, а с учетом природного газа – 67,67%. Для сравнения: в США – 50,63%, в Китае – 25,93%, в Евросоюзе – 53,1%.

Лидирующее положение России в чистой энергетике объясняется тем, что России как мировой энергетической сверхдержаве одинаково доступны все источники первичной энергии. А развитие российской энергетики проходит по «китайскому» (гармоничному) сценарию.

Однако стоит заметить, что перенос принципов электроэнергетики на общий энергобаланс носит отчасти условный характер, так как потребление первичных источников энергии зависит также от автомобилизации населения, развития перерабатывающих производств, организации отопления помещений и т. д. Иными словами, потребление первичной энергии зависит от структуры промышленного сектора экономики, благосостояния населения и климата.

Рис 7

Рассмотрим подробно энергетические балансы мира в целом, мировых лидеров и некоторых политических союзов. На рис. 7 показан мировой энергетический баланс за 2021 год, а в табл. 4 приведены мировые балансы потребления первичной энергии по видам топлив за 2019, 2020 и 2021 годы.

Табл 4

Фактические данные позволяют развеять несколько популистских мифов. Эпоха нефти не прошла, а пик нефти не достигнут. «Черное золото» было и остается главным энергоносителем в мире. Конечно, доля нефти в мировом потреблении первичной энергии сокращается, но это сокращение незначительно, а отчасти оно объясняется опережающим ростом потребления первичной энергии. Ни о каком отказе от нефти в обозримом будущем пока нет и речи. Аналогичная ситуация и с потреблением угля, который занимает второе место в мировом потреблении первичной энергии.

Доли горючих газов, ядерной энергетики и гидроэнергетики в мировом энергобалансе практически не меняются. Интенсивно растет сегмент возобновляемой энергетики.

Китай является крупнейшим потребителем энергии в мире, притом потребителем растущим. Энергетика этой страны преимущественно ориентирована на уголь.

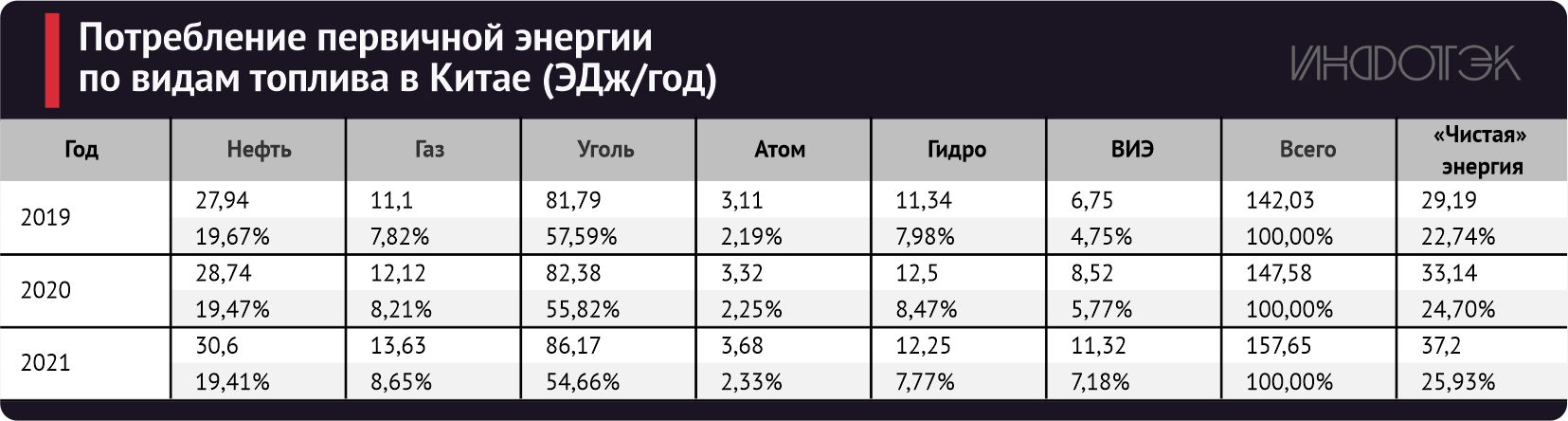

В табл. 5 показано распределение потребления первичной энергии в Китае по источникам за 2019–2021 годы, а на диаграмме, приведенной на рис. 8, наглядно показано это распределение за 2021 год.

Табл 5

Китай снижает долю угля в энергобалансе. Происходит это на фоне роста спроса на энергоносители, снижения удельного потребления угля для производства электроэнергии и увеличения установленной мощности «чистых» электростанций.

Изменение доли безуглеродных источников и природного газа зависит не только от увеличения объема «чистых» электрогенерирующих мощностей, но и от ряда косвенных факторов. К примеру, от состояния авторынка КНР. Последние три года на китайском авторынке одновременно сокращались продажи (относительно пиковых значений) и увеличивался объем реализации электромобилей. Также заметное воздействие оказывают периодически возобновляемые антиковидные ограничения.

Рис 8

Ключевым элементом в улучшении энергетического баланса Китая является увеличение потребления горючих газов. В 2001 году доля природного газа в энергетическом балансе Китая была равна 2,73%. В 2022 году эта доля превысила 9% и продолжает увеличиваться.

Главную роль в трубопроводной части газовой программы Китая играет Средняя Азия и Россия, а в перспективе – Иран. Этим странам принадлежит 98,7 трлн куб. м текущих извлекаемых запасов (ТИЗ) газа, что составляет 47,3% доказанных запасов газа в мире. Кроме того, на территории Китая сосредоточено около 3 трлн куб. м ТИЗ горючих газов, поэтому газовая программа Китая имеет под собой надежную основу.

Опережающими темпами растет использование возобновляемых источников энергии. Высокие темпы роста связаны с наличием у Китая полной производственной цепочки – от сырья до электрогенерирующего оборудования. Оборудование для ВИЭ является также экспортным товаром.

Доля «чистой» энергии в энергетическом балансе Китая будет увеличиваться. Но скорость роста этого показателя сложно прогнозировать из-за текущей неопределенности в мировой экономике. Развитие кризиса в Европейском союзе – крупном торговом партнере КНР – может негативно сказаться на темпах экономического роста Китая и, соответственно, снизить динамику роста спроса на энергоносители.

Табл 6

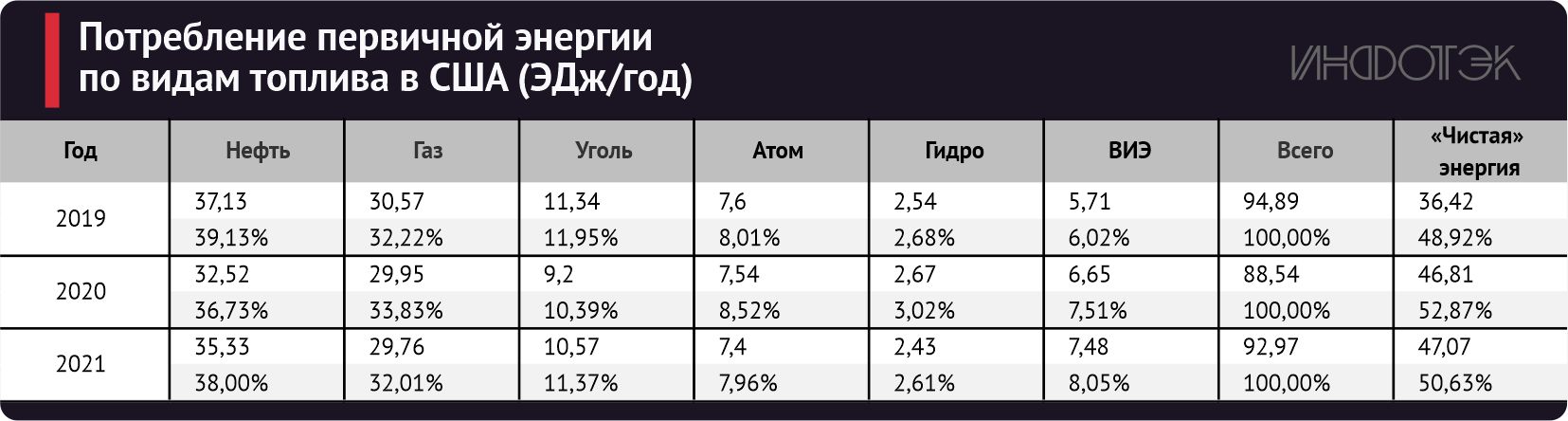

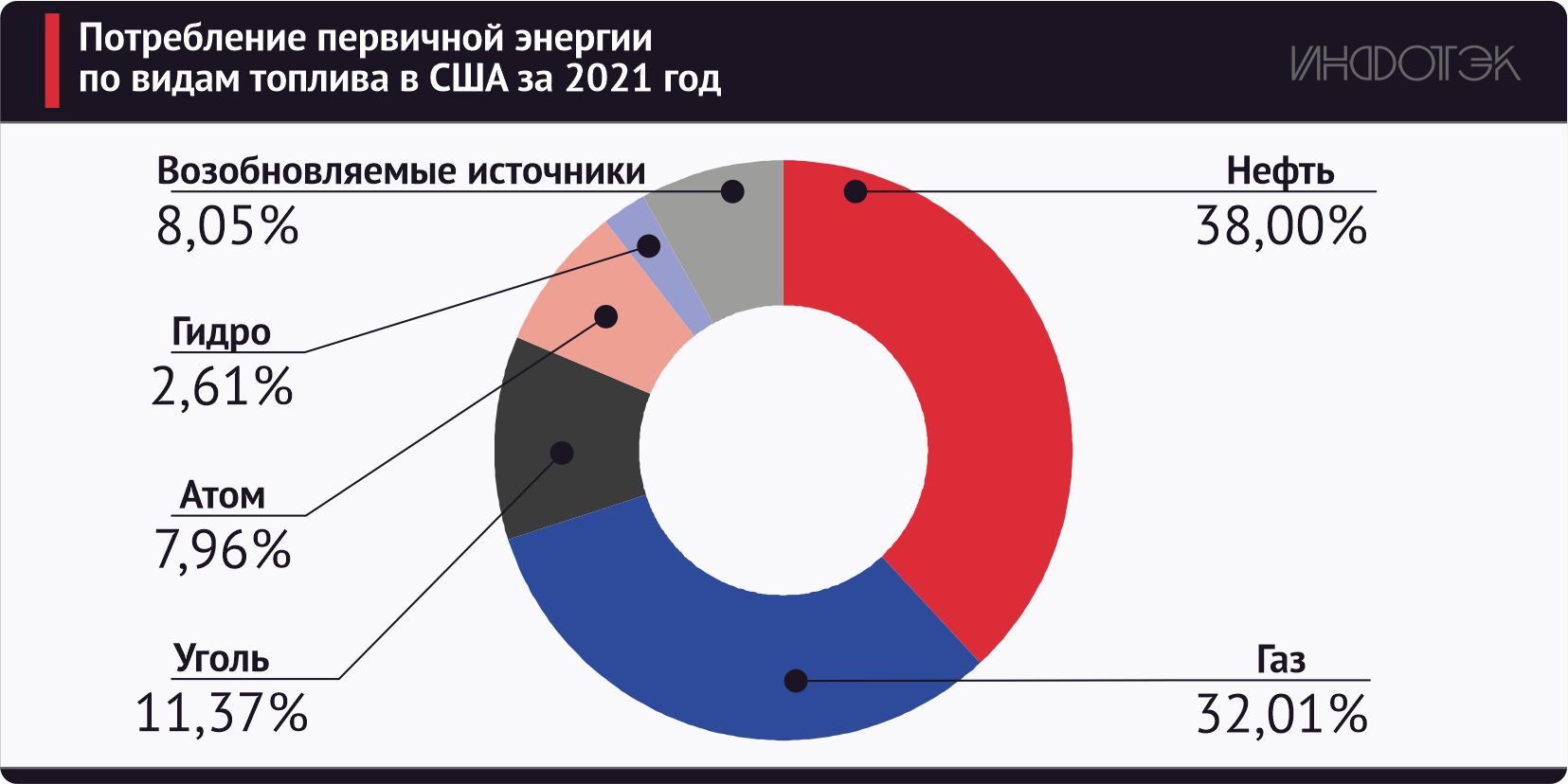

Второе место в мире по валовому потреблению энергии с большим отрывом от Китая занимают США. Как видно из табл. 6 и диаграммы на рис. 9, энергетический баланс США выглядит более сбалансированным, чем баланс Китая, не имея очевидных перекосов в сторону того или иного источника энергии.

Из табл. 6 видно, что в целом энергетический баланс США стабилен, растет только доля ВИЭ. К сожалению, пока это мало сказывается на общей доле «чистых» источников энергии, а главным источником первичной энергии в США остается нефть.

Если же мы рассмотрим изменения в энергобалансе Соединенных Штатов с конца 2000-х годов, то обнаружим заметное снижение доли угля, занимавшего в 2009 году 22,82% в энергобалансе, а в 2021-м – 11,37%. И напротив – увеличилась доля природного газа: с 26,98% до 32,01%.

Это стало следствием резкого роста добычи природного газа в стране (с 541,8 млрд куб. м в 2009 году до 934,2 млрд куб. м в 2021-м). Увеличение производства привело к падению цен, что в свою очередь сделало газовую электрогенерацию более привлекательной, чем угольная или атомная. Данное обстоятельство вогнало американскую угольную отрасль в затяжной кризис и привело к практически двукратному падению производства в течение десяти лет.

Стратегия текущего американского руководства тяготеет к европейскому сценарию развития энергетики – резкому отказу от традиционных энергоносителей в пользу ВИЭ. Но большой объем добываемого газа отчасти сдерживает реализацию наиболее радикальных «зеленых» планов. Но в то же время можно ожидать дальнейшей деградации угольного сегмента электрогенерации и сокращения доли АЭС по мере закрытия действующих мощностей.

Однако на данный момент американская энергетика оказалась в сложной ситуации. По мере роста экспорта сжиженного природного газа внешние рынки начали оказывать все большее воздействие на внутренний рынок США. К настоящему моменту это выразилось в резком росте цен – до уровней в 2–3 раза выше средних показателей для того же периода за последние десять лет. Конечно, стоимость газа в Соединенных Штатах (около 300 долларов) все еще значительно ниже аналогичного показателя в Европейском союзе, но она негативно влияет на цену электроэнергии и снижает привлекательность газовой генерации.

Кроме того, угрозу жесткого сценария «зеленого» энергоперехода под давлением политического руководства страны нельзя сбрасывать со счетов. Но в условиях мирового энергетического кризиса этот процесс можно считать приостановленным.

Рис 9

Третьим мировым лидером в настоящее время является Россия. Россия контролирует 25% международной торговли энергоносителями и является главным экспортером энергоносителей и одним из главных экспортеров электроэнергии в мире. Речь идет не о мировом производстве энергоносителей, а именно о межгосударственной торговле. Поясним это на примере рынка газа (подробнее вопрос раскрыт в нашем исследовании «Россия на газовом сверхрынке Евразии»).

В 2021 году в мире было добыто 4 трлн куб. м горючих газов, из них 1,22 трлн куб. м было экспортировано в другие страны. Доля России в межгосударственной торговле газом составила 19,78% (241,3 млрд куб. м).

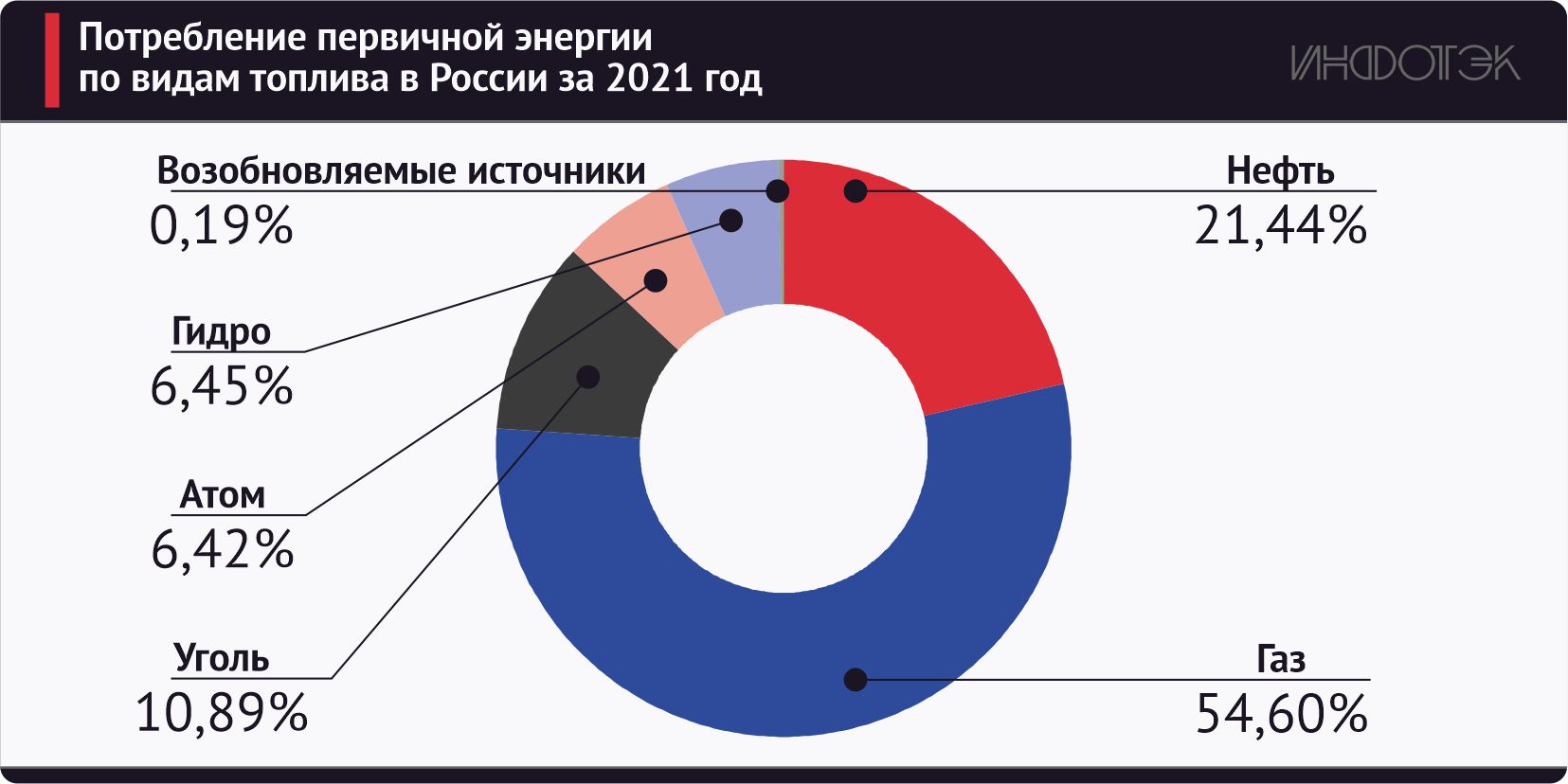

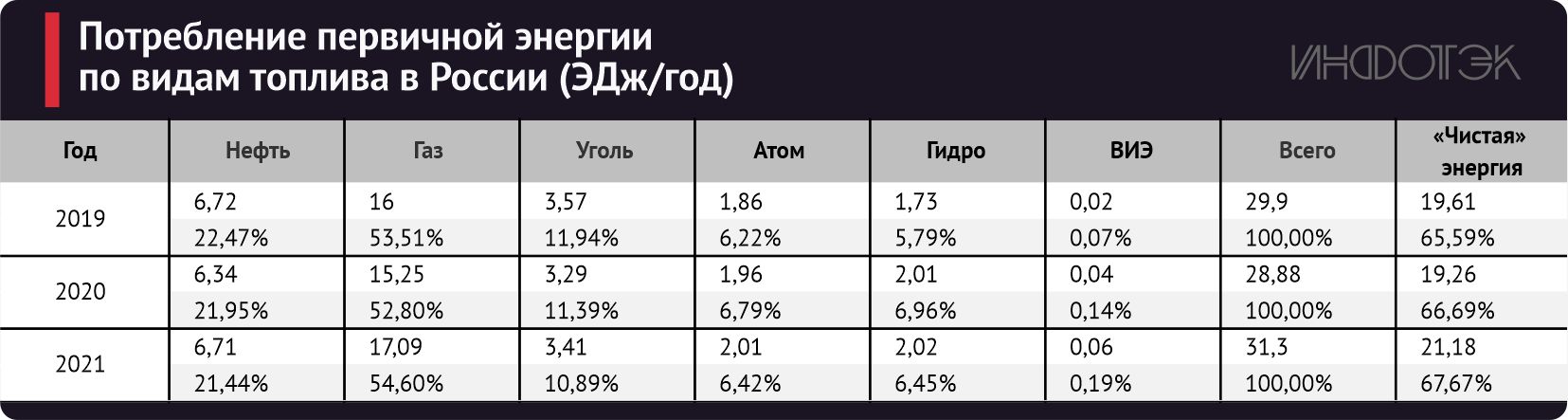

На рис. 10 приведена диаграмма, показывающая распределение внутреннего потребления первичной энергии в России по видам топлива в 2021 году. Внимание! Это не производство энергии в стране. В России внутреннее потребление энергоносителей много ниже их производства. Например, в виде нефти и нефтепродуктов из России на экспорт направляется до 75% добытого «черного золота».

Рис 10

Табл 7

Из табл. 7 видно, что энергетический баланс России сильно отличается от энергетического баланса других стран и мира в целом. Основным видом топлива в России является газ, поэтому энергетика России самая экологически чистая среди всех крупных промышленно развитых стран. Возобновляемые источники энергии в России, кроме гидроэнергетики, не развиты, хотя в последнее время стали понемногу расти (доля ветровых и солнечных электростанций в установленной мощности российской генерации к началу 2022 года достигла 1,62%).

Для России представляет интерес энергетика ОЭСР как главного противника России на мировой арене. В составе ОЭСР в последнее время тяжелый энергетический кризис переживает ЕС. Поэтому в заключение этого раздела рассмотрим энергетические балансы ОЭСР и ЕС.

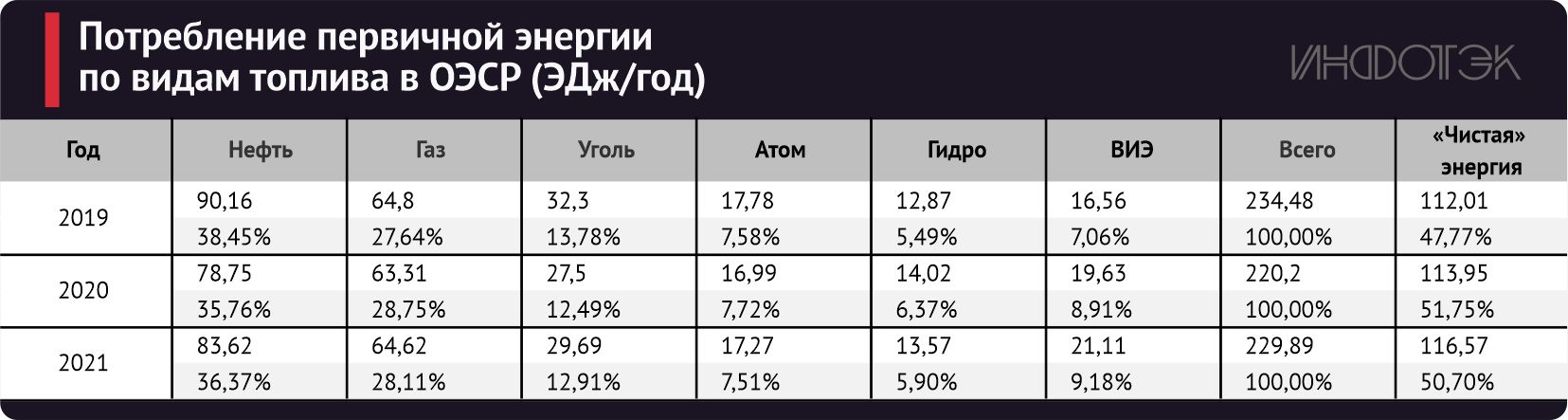

На рис. 11 и в табл. 8 приведен энергетический баланс ОЭСР. Доля ОЭСР в мировом потреблении энергии составляет около 40%. Из диаграммы на рис. 11 видно, что ископаемые топлива (нефть, газ и уголь) составляют 70% энергопотребления, и в обозримой перспективе замена их другими видами топлива невозможна. Не менее 25% этого топлива поставляется из России. Но под давлением экономического кризиса, который наблюдается в ЕС со второй половины 2021 года, возможно резкое сокращение спроса на энергоносители.

Рис 11

Табл 8

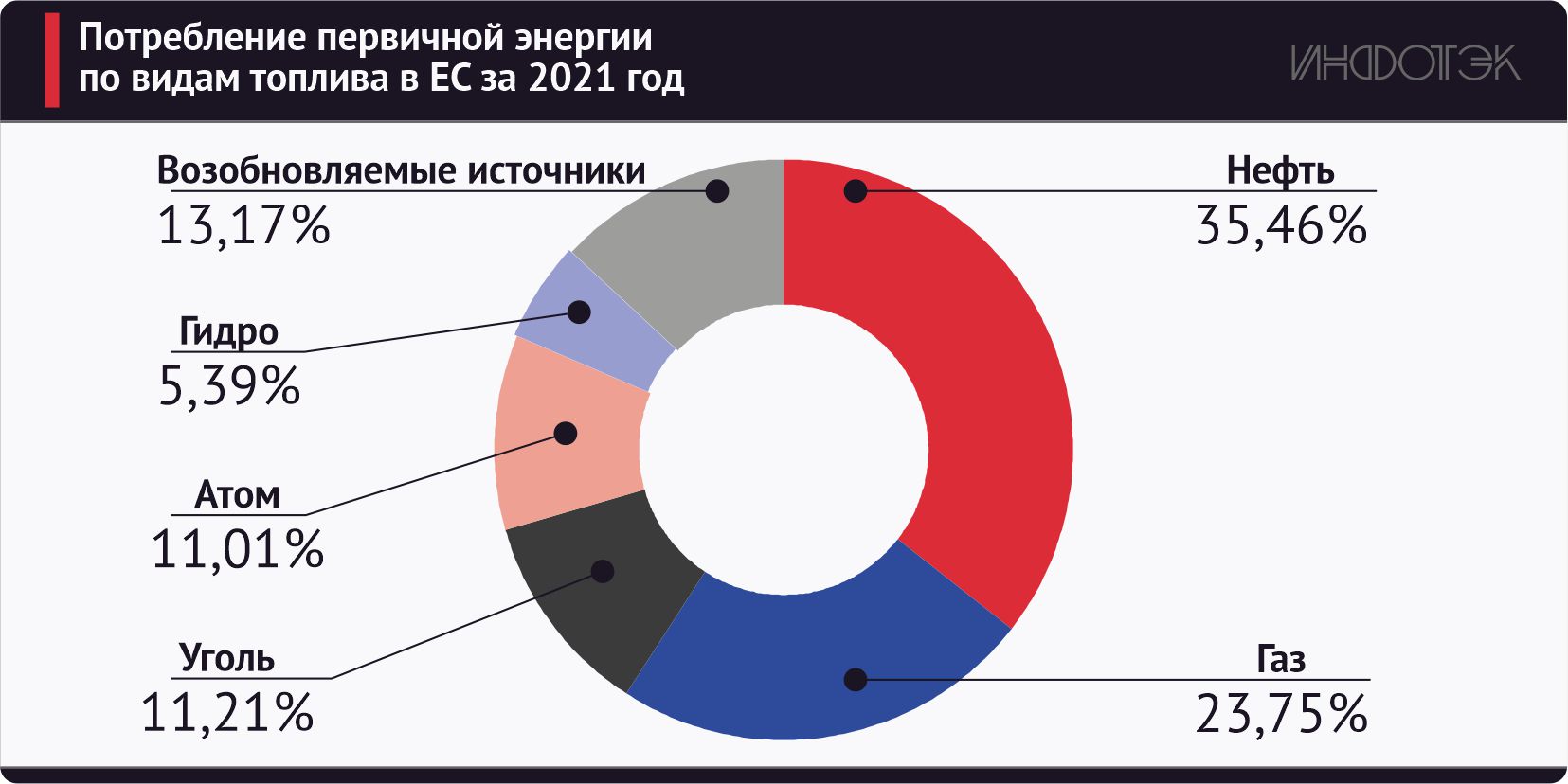

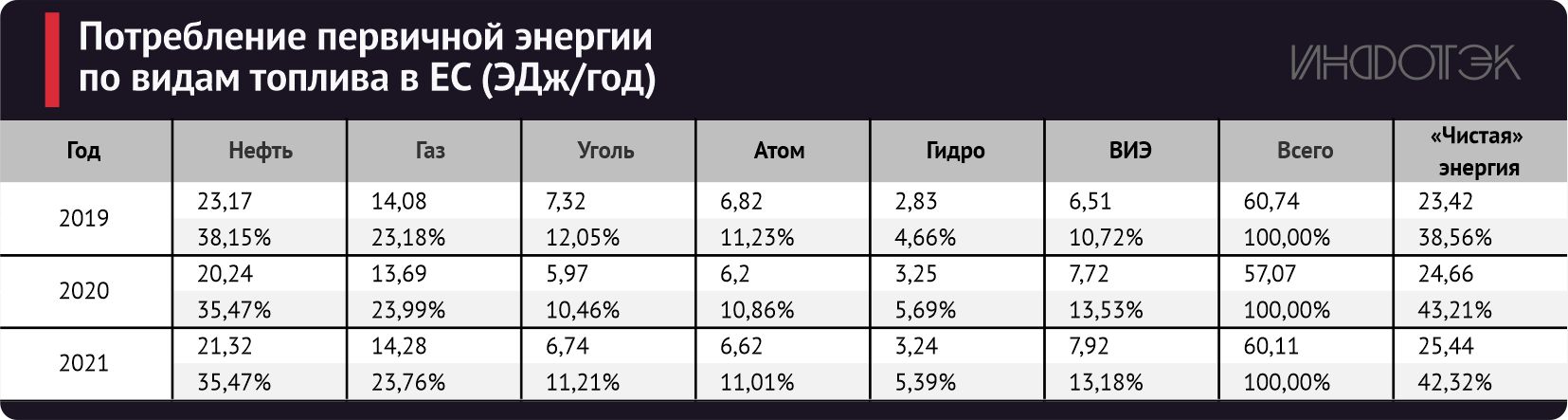

На рис. 12 приведена диаграмма, характеризующая распределение потребления первичной энергии в ЕС по видам топлива за 2021 год. Из диаграммы видно, что доля «зеленой», или возобновляемой, энергии в энергетическом балансе ЕС самая высокая в мире, и она достигла в прошлом году 13,17%.

Значительную долю в балансе ЕС занимают ветроэнергетика и солнечная энергетика. Однако последние два года показали, что эти источники энергии ненадежны, так как человечество не умеет управлять климатом. В самый неподходящий момент ветер затихает, а солнце надолго закрывают облака. Гидроэнергетика также подвержена влиянию погоды, но в значительно меньшей степени.

Рис 12

Табл 9

Первая атомная электростанция в мире была сдана в эксплуатацию в России в 1954 году. С тех пор вот уже 68 лет атомная энергетика развивается во многих странах мира. Накоплен значительный опыт.

Руководство европейских стран, таких как Германия, Бельгия и Испания, приняло решение об отказе от АЭС.

Таким образом, для ЕС основой энергетики были и остаются ископаемые виды топлива: нефть, газ и уголь. Но на территории Евросоюза недостаточно месторождений этих полезных ископаемых, от которых местная энергетика зависит на 70,44%. Это хорошо видно из табл. 9. В результате ЕС критически зависит от импорта энергоносителей.

В конце 2000-х годов Евросоюз пытался парировать риски, связанные с растущей зависимостью от импорта энергоносителей, за счет либерализации рынков газа и электроэнергии, а также за счет ускоренного развития сегмента ВИЭ.

В странах и регионах с большой долей возобновляемых источников энергии наличие собственных энергетических ресурсов необходимо понимать более широко. В это понятие стоит включать не только запасы нефти, газа, угля и гидроресурсы. Стоит учитывать наличие собственных производств энергетического оборудования (включая солнечные панели и ветрогенераторы), собственных ресурсов лития, никеля, редкоземельных металлов и т. п. Пример Европейского союза наиболее выпукло позволяет обосновать этот подход.

В широком смысле развитие сегмента ВИЭ не снижает зависимость ЕС от импорта энергоносителей, а усиливает его.

В конце 2000-х годов Евросоюз был крупнейшим производителем оборудования для солнечных и ветровых электростанций. Развитие солнечного и ветрового сегмента электрогенерации должно было снизить зависимость ЕС от растущего импорта энергоносителей и дать дополнительный толчок европейской промышленности, создав точку роста, необходимую для скорейшего преодоления последствий кризиса 2007–2009 годов.

Однако Евросоюз обладал только конечным звеном производственной цепочки, у него не было местной добычи необходимых металлов и производства элементной базы. Сырье и компоненты приходилось закупать в других странах. Преимущественно в Китае.

В течение 2010-х годов в КНР расширились собственные производства генерирующего оборудования для солнечной и ветровой генерации, которые стали обеспечивать как внутренний, так и зарубежные рынки. Не выдержав конкуренции, начали массово разоряться европейские производители оборудования для солнечных электростанций.

На данный момент почти все применяемые на внутреннем рынке ветровые турбины все еще выпускаются на территории ЕС. Но все пять местных производителей ветровых турбин работают в убыток. Одной из причин профильная WindEurope называет обострившуюся международную конкуренцию. В первую очередь – с китайскими компаниями.

При сохранении текущей тенденции европейские компании, выпускающие ветровое оборудование, будут вынуждены прекратить работу либо перенести производства в Китай.

Таким образом, Евросоюз, снижая зависимость от импорта угля и газа (наиболее пострадавших от развития ВИЭ сегментов), наращивает зависимость от импорта оборудования для солнечных и ветровых электростанций. При этом европейское руководство требует увеличить темпы ввода ВИЭ-генерации, таким образом призывая увеличить зависимость от внешних поставок.

1.4. Выводы и прогнозы

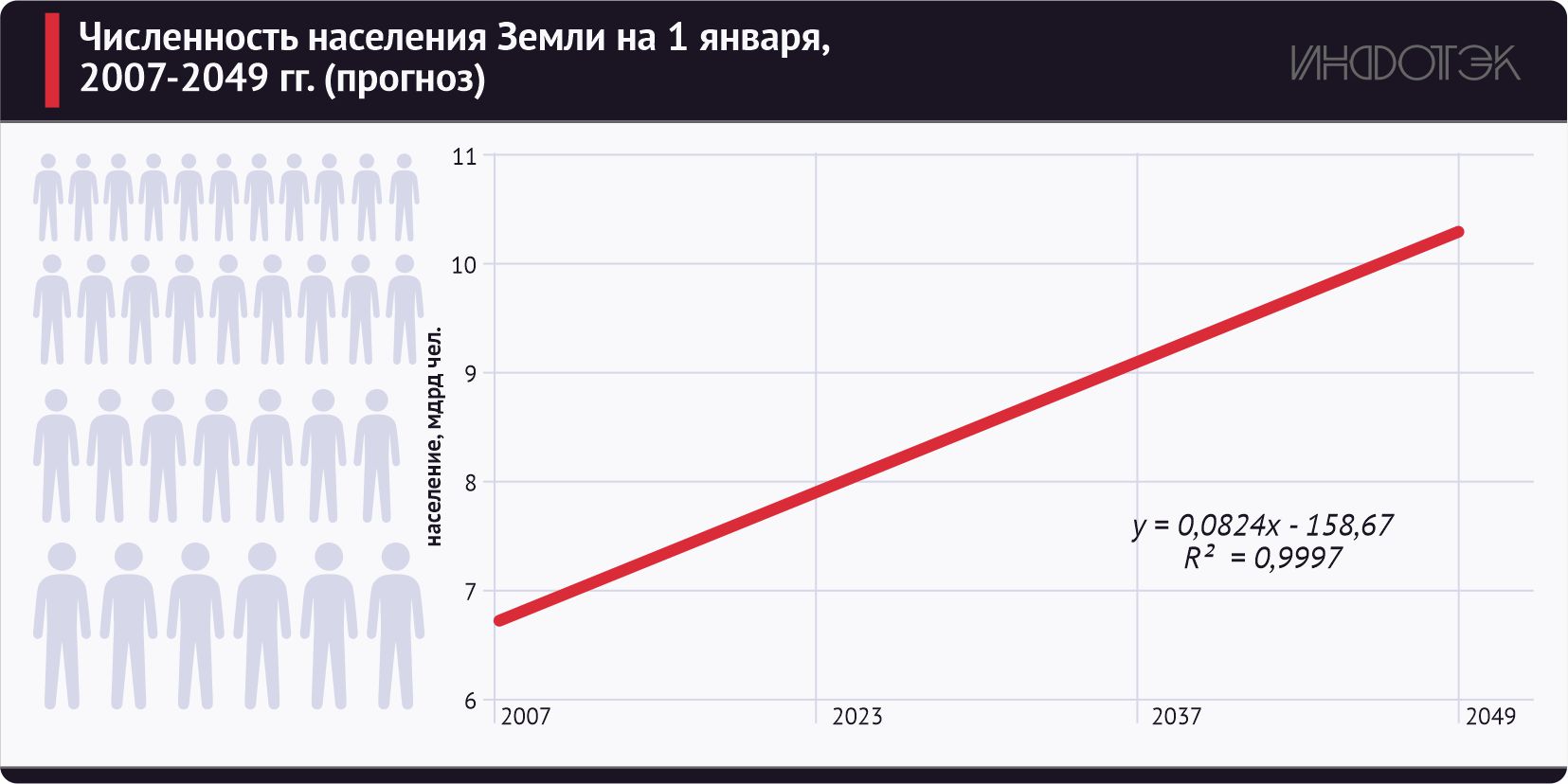

Главным прогнозом, который необходим для планирования развития мировой экономики, является прогноз изменения потребления энергии человечеством. При разработке прогноза использованы две корреляционные зависимости, полученные с помощью обработки данных за период с 2007 по 2021 год. Первая зависимость приведена на рис. 13, это зависимость численности человечества от времени.

Рис 13

На область построения графика выведена формула аппроксимации численности населения за период с 1990 по 2021 год и значение коэффициента корреляции, который показывает, что аппроксимация вполне достоверна. На графике выведен и прогноз роста численности человечества до 2050 года.

Следующим шагом необходимо связать численность человечества и потребление энергии. Для этого строим корреляционную зависимость потребления первичной энергии в мире от численности населения за 2007–2021 годы. Данные за кризисные 2009 и 2020 год исключаем, так как кризисы не являются показателем регулярного изменения потребления энергии. Результат приведен на рис. 14.

Рис 14

На область построения графика выведена формула аппроксимации данных за период с 2007 по 2021 год и значение коэффициента корреляции, который показывает, что аппроксимация вполне достоверна. Используя аппроксимационные формулы, приведенные на рис. 13 и 14, легко сделать прогноз потребления энергии человечеством на тот сценарий развития, который соответствует 2007–2021 годам. Результат прогноза приведен на рис. 15 и в табл. 10.

Табл 10

Из табл. 10 видно, что ежегодное потребление первичной энергии человечеством с 2021 года по 2050 год должно вырасти на 40%. Учитывая исчерпание запасов месторождений нефти, газа и угля в большинстве стран мира, роль России на мировом рынке значительно усилится за счет неразведанных и неосвоенных на данный момент территорий (в первую очередь – Арктики и Восточной Сибири).

Однако стоит учитывать наблюдаемую сегодня тенденцию к снижению скорости роста населения Земли. Также потенциал роста спроса на энергоносители не в полной мере реализован даже при текущем количестве населения. По данным ООН, 733 млн человек не имеют доступа к электричеству.

Наименее электрифицированным регионом остается Африка – 568 млн жителей материка не имеют доступа к электричеству. Особенно высока доля такого населения к югу от пустыни Сахара – 77%.

Гармоничное экономическое развитие регионов мира позволит решить не только нарастающие социальные проблемы, но и увеличить потребление энергии в объемах, которых человечество при сохранении текущих уровней спроса на душу населения достигнет только к 2030 году.

Возможен и обратный процесс – рост социальных и экономических проблем приведет к сокращению потребления энергоносителей в среднесрочной перспективе и замедлению роста глобального долгосрочного спроса. Как мы отмечали в начале, текущая ситуация в мире создает повышенную неопределенность.

Рис 15

Из представленного аналитического исследования потребления первичной энергии человечеством можно сделать следующие выводы:

- Дефицит первичной энергии в мире растет и будет расти в долгосрочной перспективе.

- Доля России в международной торговле энергоносителями является самой большой и составляет 25%, по мере роста спроса на энергоносители доля РФ будет увеличиваться.

- За прошедшие 20 лет Китай создал международную базу для своей энергетики, чем обеспечил свое развитие на ближайшие 30 лет.

- База энергетики США не обеспечивает возможности развития страны в среднесрочной перспективе.

- Некомпетентное управление экономикой, в том числе и энергетикой, вызвало в Европейском союзе энергетический кризис, который привел к экономическому кризису. Пока руководство стран ЕС перенаправило недовольство населения на Россию.