Быть ли «топливу будущего»?

Перспективы мирового и российского рынка водорода

Водород как энергоноситель служит важным инструментом по сокращению выбросов парниковых газов, декарбонизации энергетики, транспортного сектора и промышленности. Роль водорода в энергобалансе будет возрастать. Во-первых, идет процесс декарбонизации, переход к безуглеродной энергетике.

Во-вторых, остро стоит вопрос сбалансированности системы, построенной на возобновляемых источниках энергии (ВИЭ). Для того чтобы обеспечить ее надежность, необходимо отработать технологии хранения энергии. И роль водорода как элемента системы хранения будет повышаться.

В‑третьих, все государства стремятся к энергобезопасности и энергонезависимости. Именно водород сегодня находится в центре мировой энергетической повестки, и даже самые консервативные оценки говорят о том, что его доля в энергобалансе будет повышаться.

Технологии получения водорода

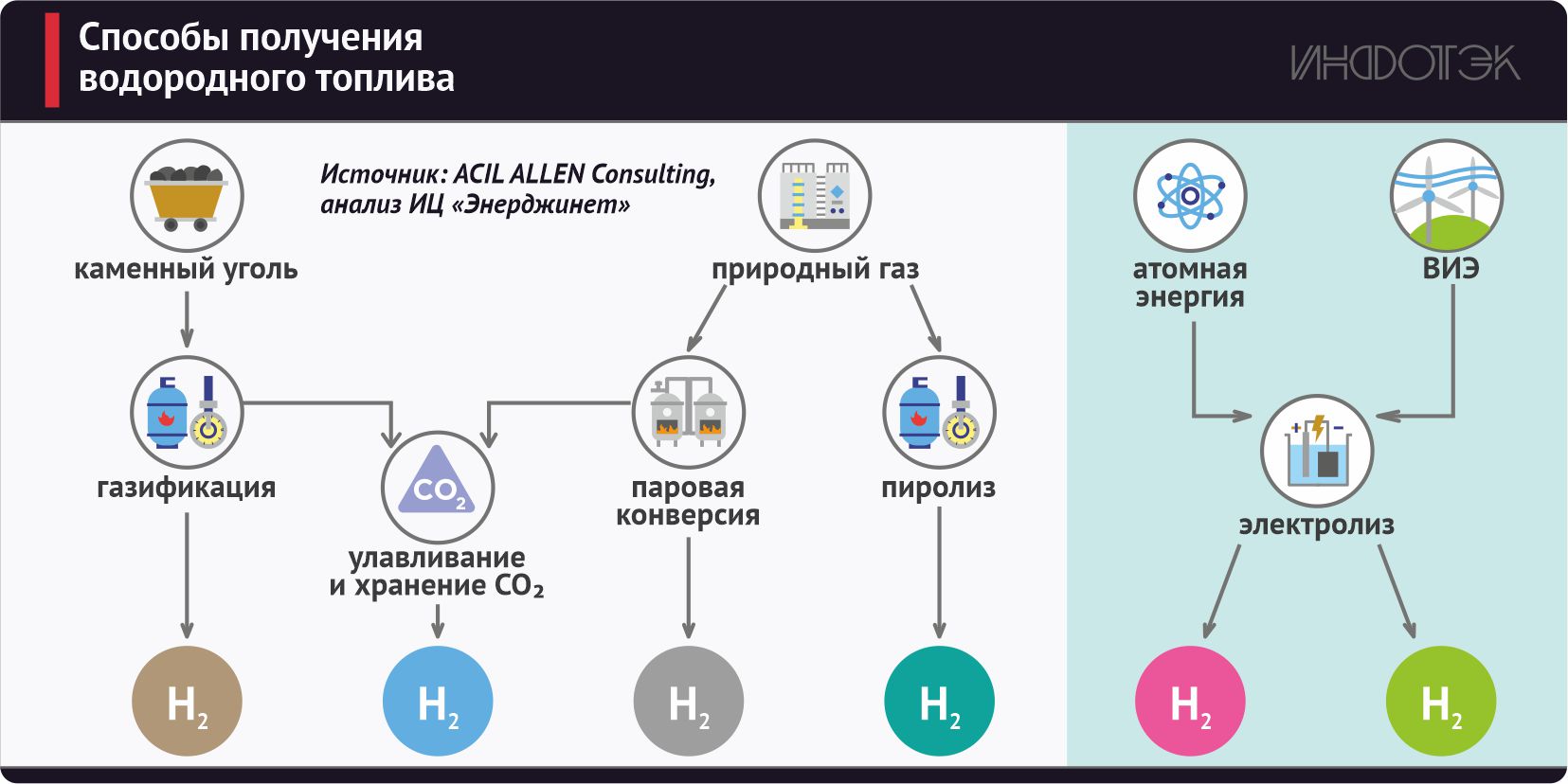

Принято выделять цветовые градации водорода, соответствующие степени его экологичности и способу получения (см. рис. 1).

Рис. 1.

В настоящее время порядка 75% объема мирового производства водорода приходится на «серый» водород. Для его получения природный газ нагревают и смешивают с паром, что является самым дешевым и одновременно наименее экологичным способом производства водорода. В данном процессе выделяется большое количество углекислого газа.

Больше 20% водорода относится к «коричневому» (или «бурому») типу. Его получают путем газификации угля. Этот метод также влечет выделение парниковых газов.

«Голубой» водород производят из природного газа, при этом вредные отходы улавливаются для вторичного использования. Тем не менее идеально чистым этот метод назвать нельзя, поскольку диоксид углерода нужно утилизировать, а это снижает экономическую эффективность энергетики.

«Розовый» (или «красный») водород производят при помощи атомной энергии.

Для получения «бирюзового» водорода природный газ нагревают до 900 °C в вакууме. Побочным продуктом такого метода является твердый углерод, который можно использовать в промышленности и легко утилизировать.

Но самым экологически чистым считается «зеленый» водород – он производится из возобновляемых источников энергии методом электролиза воды. Все, что необходимо для этого, – вода, электролизер и большое количество электроэнергии. Именно на «зеленый» водород делают ставку в альтернативной энергетике, так как он в будущем может полностью заменить ископаемое топливо.

Состояние мировой водородной энергетики

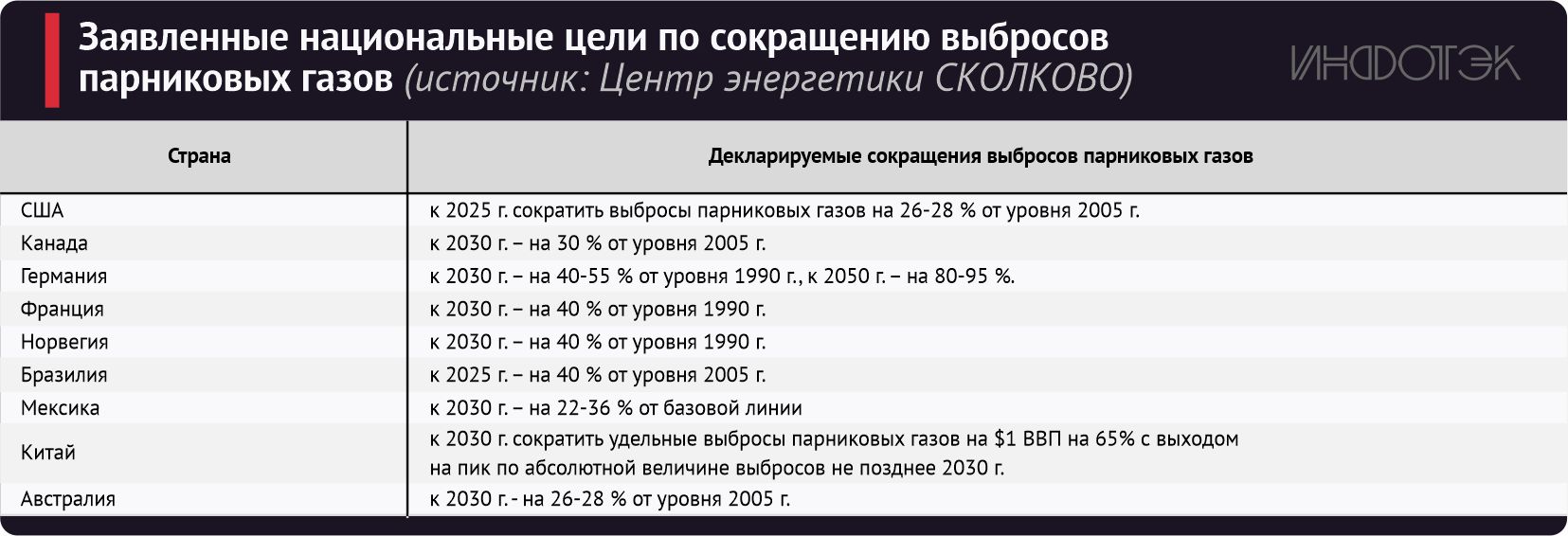

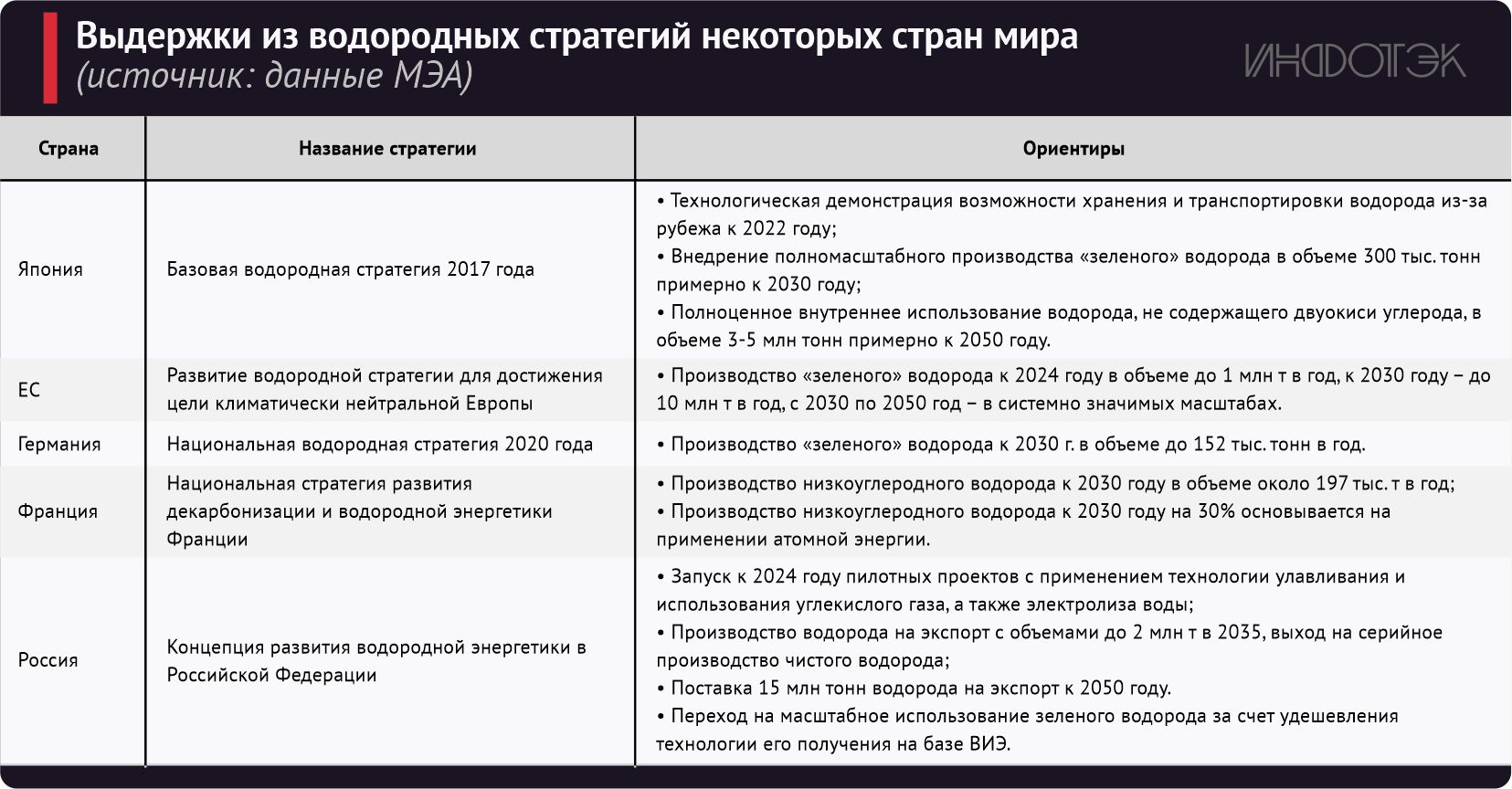

Ведущие страны мира, отдельные регионы и крупные корпорации декларируют свои долгосрочные стратегические цели по снижению выбросов парниковых газов (или углеродного следа выпускаемой продукции) для борьбы с глобальным изменением климата (см. табл. 1).

Табл 1

В десятку лидеров по абсолютным значениям выбросов парниковых газов входят такие страны, как Китай, США, Индия, Россия, Япония, Германия, Южная Корея, Иран, Саудовская Аравия и Канада, на долю которых в 2021 году пришлось 68% общих мировых выбросов.

Согласно умеренному сценарию специалистов центра EnergyNet, принятому в качестве базового, к 2025 году мировой рынок водородной энергетики должен достичь $26 млрд, при этом в период 2025–2040 годов цены на водородное топливо должны снизиться с $4 тыс. до $2 тыс. за тонну.

Рис. 2.

Согласно прогнозам компании Persistence Market Research, в период 2020–2025 годов среднегодовой рост мирового рынка водорода составит 6,1%, и к концу 2025 года его объем достигнет $200 млрд.

В соответствии со сценарием APS (Announced Pledges Scenario) МЭА, заложенный в водородных стратегиях государств объем годового производства должен вырасти в среднем до 150 млн т к 2035 году и до 250 млн т к 2050 году (см. табл. 2).

Табл 2.

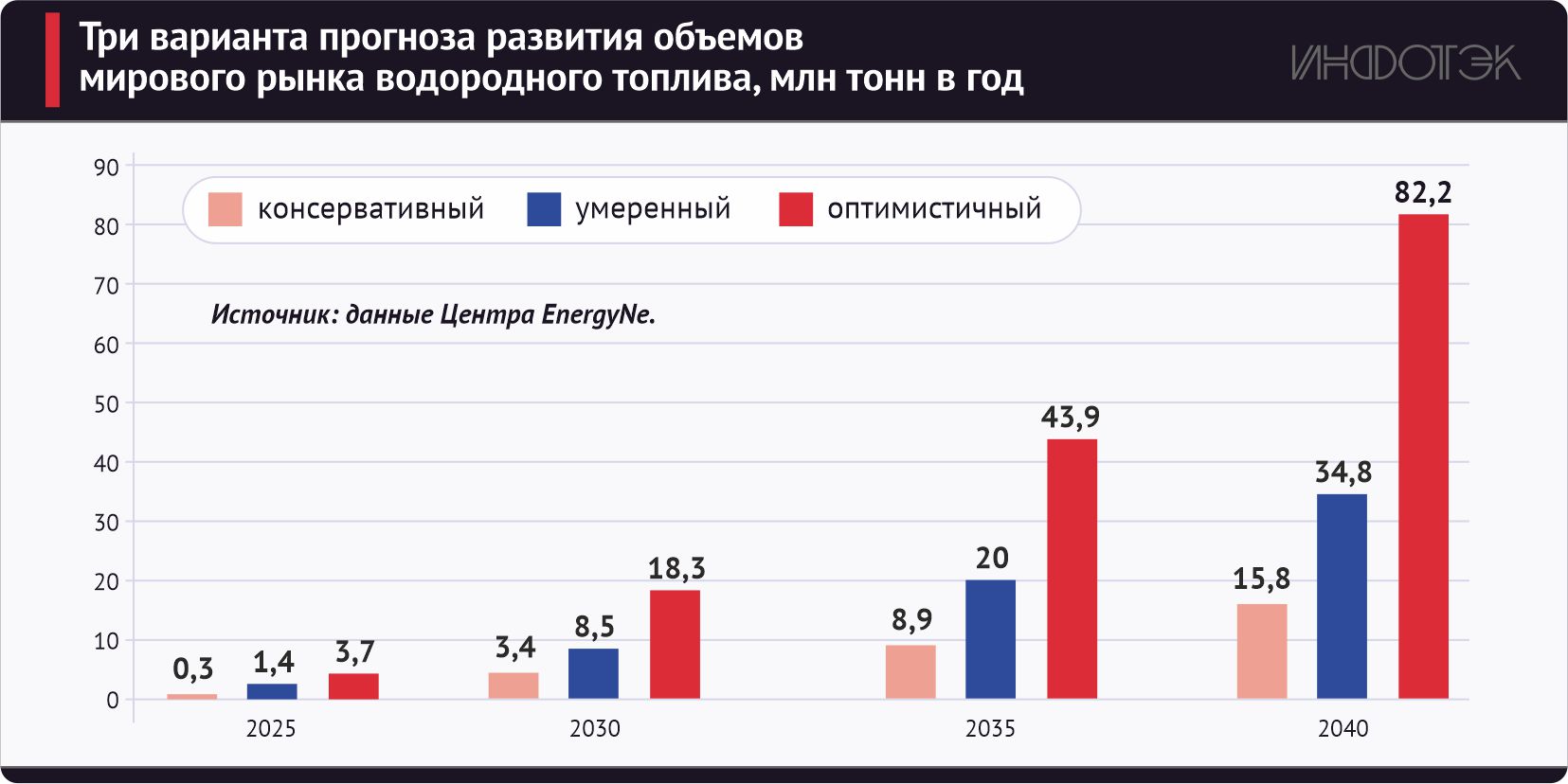

По прогнозу Министерства энергетики РФ, к 2030 году общемировое потребление чистого водорода и водорода в смеси составит 156 млн т, что на 37 млн т превышает нынешний объем, оцениваемый в 119 млн т (см. рис. 3).

Рис. 3.

Итак, согласно оценкам, доля водородной энергетики в мировом масштабе в 2050 году в лучшем случае составит 0,5% в массовом (в пересчете на тонны условного топлива), 2% в энергетическом и 2,5% в денежном исчислении. С финансовой точки зрения такая доля соответствует уровню сегодняшнего рынка каменного угля, с точки зрения энергоемкости – находится на уровне сегодняшней гидроэнергетики.

Несмотря на мировую тенденцию перехода на возобновляемый («зеленый») водород, большая доля технологий производства водорода в ближайшее время будет основываться на использовании водорода с улавливанием углекислого газа. Этот факт находит подтверждение в действующих национальных водородных стратегиях.

Анализируя данные документы, следует заключить, что начало масштабного производства чистого водорода в большинстве стран намечено на 2030-е годы. При этом в переходный период, до 2050-х годов, политика стран не нацелена на исключительное применение технологий получения «зеленого» водорода. Большинство стран намерены осуществлять декарбонизацию промышленности на основе сочетания нескольких производственных процессов, в том числе используя технологии улавливания CO2 или применяя атомную энергетику (см. табл. 3).

Табл. 3

Кроме того, более 20 стран и объединений обнародовали свои стратегии, концепции и «дорожные карты» в сфере водородной энергетики. Условно их можно разделить на три группы:

- ориентированные на внутреннее производство и/или импорт водорода – страны Европейского союза (в частности, Германия), Япония, Республика Корея и другие;

- ориентированные на внутреннее производство и экспорт водорода – Россия, Австралия, Чили и другие;

- ориентированные на внутреннее производство и потребление водорода – Великобритания, Китай.

Следует также подчеркнуть, что международная торговля водородом сегодня находится практически в зачаточном состоянии. Почти все 90 млн т производимого ныне водорода используются на месте, для удовлетворения собственных нужд компаний-производителей. Однако уже в ближайшие годы данный сегмент начнет интенсивно развиваться (см. табл. 4).

Табл. 4

Нормативно-правовая база в России

Тренд на декарбонизацию, обозначенный Парижским соглашением по климату (2015), поддержан Россией, что свидетельствует о взвешенной позиции страны в обозначенном вопросе.

В настоящее время в России сформирован пакет нормативно-правовых актов и стратегических документов, нацеленных на расширение производственных мощностей внутри страны и завоевание мирового рынка водородной энергетики (см. рис. 4).

Рис. 4.

Первые цели и задачи по развитию производства, потребления, экспорта водорода из России и вхождению РФ в число мировых лидеров в этой отрасли были зафиксированы в июне 2020 года в Энергетической стратегии РФ. Согласно данной стратегии, водород, используемый сегодня в основном в химической и нефтехимической промышленностях, в перспективе способен стать новым универсальным энергоносителем и сформировать «водородную экономику».

В октябре 2020 года была утверждена «дорожная карта» развития водородной энергетики до 2024 года, в которой приводится комплекс мероприятий, направленных на успешную реализацию проектов в области водородной энергетики в России, поддержку НИОКР, а также на совершенствование нормативно-правового регулирования и соответствующих механизмов государственного стимулирования.

В августе 2021 года Правительство утвердило Концепцию развития водородной энергетики. Совместно с «дорожной картой» эти два документа определяют цели и задачи развития новой индустрии на различных горизонтах планирования. В числе стратегических инициатив Концепции выделены:

- запуск пилотных проектов по производству низкоуглеродного водорода;

- создание консорциумов по производству оборудования и комплектующих;

- формирование инфраструктуры для хранения и транспортировки данного энергоносителя.

Помимо этого отмечается необходимость создания водородных и промышленных кластеров, развития возобновляемых и иных низкоуглеродных источников энергии для производства водорода.

Положения Концепции водородной энергетики России декларируют создание минимум четырех территориальных производственных водородных кластеров в целях комплексного развития водородной энергетики, включая генерацию ВИЭ, электролиз, производство, хранение и транспортировку водорода:

- Северо-западный кластер с ориентацией на экспорт в страны Евросоюза.

- Восточный кластер с ориентацией на экспорт в Азию и развитие водородной инфраструктуры в сфере транспорта и энергетики.

- Арктический кластер с ориентацией на создание низкоуглеродных систем энергоснабжения территорий Арктической зоны РФ и экспорт водорода.

- Дополнительно может быть создан Южный кластер, который в качестве источника энергии и ресурсов будет использовать природный газ и ВИЭ.

Согласно последним данным Минэнерго, предполагается формирование пяти кластеров, включающих реализацию производства водорода и аммиака. Они будут расположены в следующих регионах:

- Сахалин (проект «Росатома» по транспортировке «голубого» водорода морем в Китай);

- Якутия (проект «Северо-Восточного альянса» по транспортировке «голубого» водорода в Китай по железной дороге);

- Ямал (проект «Новатэка» по экспорту «голубого» водорода морем в Германию);

- Восточная Сибирь (поставки «зеленого» водорода в Китай по железной дороге);

- Северо-Запад (проекты «зеленого» водорода «Росатома», «Роснано», «H2 Чистая энергетика»).

Одним из важных документов, стимулирующих рост водородной энергетики в России, является Стратегия социально-экономического развития РФ с низким уровнем выбросов парниковых газов до 2050 года. Реализация Стратегии предусматривает создание комплексов по производству низкоуглеродного водорода, формирование экспортного сектора для выхода на международный рынок, наращивание доли водорода в экспортируемой продукции.

В первых числах декабря 2021 года утверждена «дорожная карта» развития высокотехнологичной области «Развитие водородной энергетики и декарбонизация промышленности и транспорта на основе природного газа». Ее цель – разработка и внедрение конкурентоспособных отечественных технологий по производству низкоуглеродного водорода из природного газа, хранению, транспортировке и применению водорода. Также ставится задача определения геологических структур, пригодных для закачки и хранения диоксида углерода. Предполагается развитие экономически и технически обоснованных технологий по улавливанию, хранению и использованию диоксида углерода и т. д.

Все вышеперечисленные документы нацелены на то, чтобы Россия стала ведущим игроком на мировом рынке водородной энергетики. В связи с этим в настоящее время активизируется взаимодействие государственных органов власти и бизнеса в этом направлении. По инициативе и при координирующей роли «Роснано» крупнейшие компании РФ сформировали рабочую группу по разработке комплексной национальной Программы развития отрасли водородной энергетики РФ. В состав рабочей группы вошли 26 крупнейших энергетических компаний РФ, представители финансовых организаций и институтов развития. Сегодня данная программа, несмотря на внешнее санкционное давление, находится в стадии доработки. Корректируются целевые показатели программы в пользу увеличения доли отечественных технологий и сокращения экспортных планов.

Состояние водородной энергетики в России

В настоящее время водородными технологиями в России занимается несколько десятков компаний, в их числе «Газпром», «Росатом», «Роснано», «Новатэк», «H2 Чистая энергетика» и другие. Данные компании инвестируют в разработку технологий производства, хранения и транспортировки водорода, утилизации СО2, а также работают над использованием водорода в различных областях промышленности, в энергетике и на транспорте.

Минпромторгом РФ подготовлен Атлас российских проектов по производству низкоуглеродного и безуглеродного водорода и аммиака. В нем приведен 41 пилотный проект в 18 регионах России, реализация которых будет способствовать созданию в стране полноценной водородной индустрии (см. рис. 5).

Рис. 5.

Калининградская область

- Группа Кронштадт: «Зеленый» водород

- Росатом: «Зеленый» водород

Республика Крым

- Н2: «Зеленый» водород

Краснодарский край

- Лукойл: «Зеленый» водород,

Саратовская область

- СПК Горный: «Голубой» аммиак

Московская область

- НИЦ РКП: «Зеленый» водород

Ленинградская область

- Агентство экономического развития Ленинградской области: «Зеленый» водород.

- Агентство экономического развития Ленинградской области: «Зеленый» водород

- Агентство экономического развития Ленинградской области: «Голубой» водород/аммиак

Республика Карелия

- Еn+ Group: «Зеленый» водород/аммиак

Республика Татарстан

- Татэнерго: «Зеленый» водород

Архангельская область

- Агентство регионального развития Архангельской области: «Зеленый» водород

Мурманская область

- Роснано: «Зеленый» водород

- Росатом: Низкоуглеродный водород

- Н4Еnergy: «Зеленый» водород/аммиак

- Н2 Чистая Энергетика: «Зеленый» водород,

- Н2: «Зеленый» водород,

- Газпром энергохолдинг: «Зеленый» водород/аммиак

Республика Коми

- Коми Центр развития предпринимательства: «Бирюзовый» водород

Ямало-ненецкий автономный округ

- НОВАТЭК: «Голубой» водород/аммиак

- Фонд Энергия: «Голубой» аммиак/водород

- Фонд Энергия: «Зеленый» водород

- Фонд Энергия: «Голубой» аммиак/водород

Красноярский край

- Северная Звезда: Низкоуглеродный водород

- СУЭК: «Голубой» аммиак

- Еn+ Group: «Зеленый» водород/аммиак

Иркутская область

- Еn+ Group: «Зеленый» водород/аммиак

- Еn+ Group: «Зеленый» водород/аммиак

- Еn+ Group: «Зеленый» водород/аммиак

- Н2 Чистая Энергетика: «Зеленый» водород

Забайкальский край

- Юнигрин Энерджи: «Зеленый» водород,

Амурская область

- Агентство Амурской области по привлечению инвестиций: «Зеленый» водород

Республика Саха (Якутия)

- СЕВЕРО-ВОСТОЧНЫЙ АЛЬЯНС: «Голубой» аммиак

Хабаровский край

- АФК Система: «Зеленый» водород

Магаданская область

- Н2 Чистая Энергетика: «Зеленый» водород

Сахалинская область

- Росатом: «Голубой» водород/аммиак

- Росатом: «Зеленый» водород

- Н2 Чистая Энергетика: «Зеленый» водород

- НАЕпегау: «Зеленый» водород/аммиак

- Н2: «Зеленый» водород

Камчатский край

- Н2 Чистая Энергетика: «Зеленый» водород

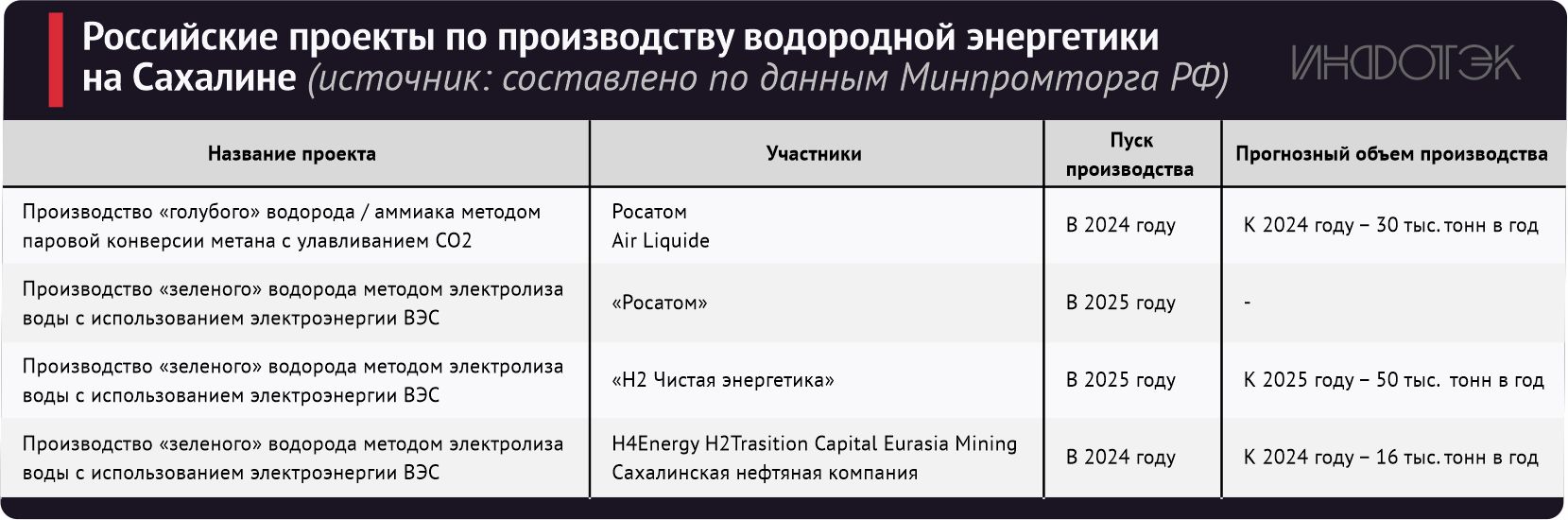

Одним из ключевых проектов следует считать формирование водородного кластера в Сахалинском регионе. Несколько крупнейших компаний, в том числе «Росатом» и «H2 Чистая энергетика», планируют создать организационный механизм по производству, экспорту в страны АТР и развитию внутреннего потребления водорода (прежде всего, «зеленого»). Территория Сахалина обладает достаточными ресурсами для запуска подобных проектов, в том числе сырьевыми (природный газ, уголь) и энергетическими (развитая инфраструктура генерации с применением ВИЭ).

Планируется строительство завода по производству водорода из природного газа методом паровой конверсии метана, реализуется пилотный проект по использованию водорода на железнодорожном транспорте. В перспективе намечается создание железнодорожной ветки, по которой будут ходить только водородные поезда. Также власти региона считают перспективным направлением получение «зеленого» водорода и намерены до 2030 года наладить его производство в объеме до 100 тыс. т в год. «Росатом» рассматривает Сахалин как ключевую площадку для крупнотоннажного производства водорода (см. табл. 5).

Табл. 5

В Мурманской области планируется реализация шести пилотных проектов по производству водорода. В частности, предусмотрен крупный пилотный проект по производству низкоуглеродного водорода на площадке Кольской АЭС (см. табл. 6).

Табл. 6

В Архангельской области и на Камчатке прорабатываются вопросы производства «зеленого» водорода с использованием электроэнергии приливных электростанций. Так, в Архангельской области для этих целей может служить Мезенская ПЭС мощностью до 12 ГВт с прогнозируемым объемом производства водорода до 500 тыс. т в год к 2030 году и до 1 млн т в год к 2033 году. Ключевыми участниками проекта выступают Агентство регионального развития Архангельской области и «НордЭнергоГрупп».

В Камчатском крае на базе Пенжинской ПЭС мощностью до 100 ГВт возможно производство водорода в объеме до 5 млн т в год к 2031 году. Ключевыми участниками проекта являются «H2 Чистая энергетика» и Корпорация развития Камчатского края.

Переход на производство водорода и метано-водородной смеси рассматривается в качестве варианта низкоуглеродного развития «Газпрома» до 2050 года. Компания «Газпром энергохолдинг», которая является дочерней структурой «Газпрома» в области электроэнергетики, планирует начать получение «зеленого» водорода в Мурманской области в 2024 году. При этом прогнозный объем производства H2 в 2024 году составит 2 тыс. т, а в 2030 году будет увеличен в 10 раз, до 20 тыс. т. Предполагается, что участниками проекта наряду с «Газпром энергохолдингом» станут «ТГК-1» и другие партнеры.

Перспективы России в сфере водородной энергетики

Основной целью в области водородной энергетики в России следует считать развитие отечественных технологий, а также обеспечение конкурентоспособности экономики страны в условиях глобального энергетического перехода.

Ключевыми направлениями использования водорода в перспективе следует считать:

- экспорт,

- декарбонизацию промышленности, транспорта и сектора ЖКХ,

- развитие робототехники.

Российская политика нацелена на производство, прежде всего:

- «низкоуглеродного» водорода (паровая конверсия метана и газификация угля с CCUS, в том числе на базе АЭТС, электролиз на базе АЭС и ГЭС),

- «возобновляемого» водорода.

Ориентируясь на содержание Концепции развития водородной энергетики РФ и Программы развития низкоуглеродной водородной энергетики, можно выделить четыре сценария развития данной отрасли в России:

«Развитие экспорта водорода» (базовый) – экспорт водорода в объеме 2,75–2,9 млн т к 2030 году, 11,3–11,9 млн т к 2050 году;

«Ускоренное развитие экспорта водорода» – экспорт до 6,4 млн т к 2030 году и 30 млн т к 2050 году;

«Сценарий Минэнерго» – экспорт водорода и рост внутреннего потребления до 0,2 млн т к 2030 году и 4 млн т к 2050 году; производство 0,5–2 млн т водорода для коммерческого транспорта и 1–4 млн т для АЗС в 2030–2050 годах;

«Интенсивное развитие внутреннего рынка водорода» – производство 0,6–1,2 млн т для внутреннего потребления, а также 1,5–5,25 млн т для транспорта и 3–10,5 млн т для АЗС.

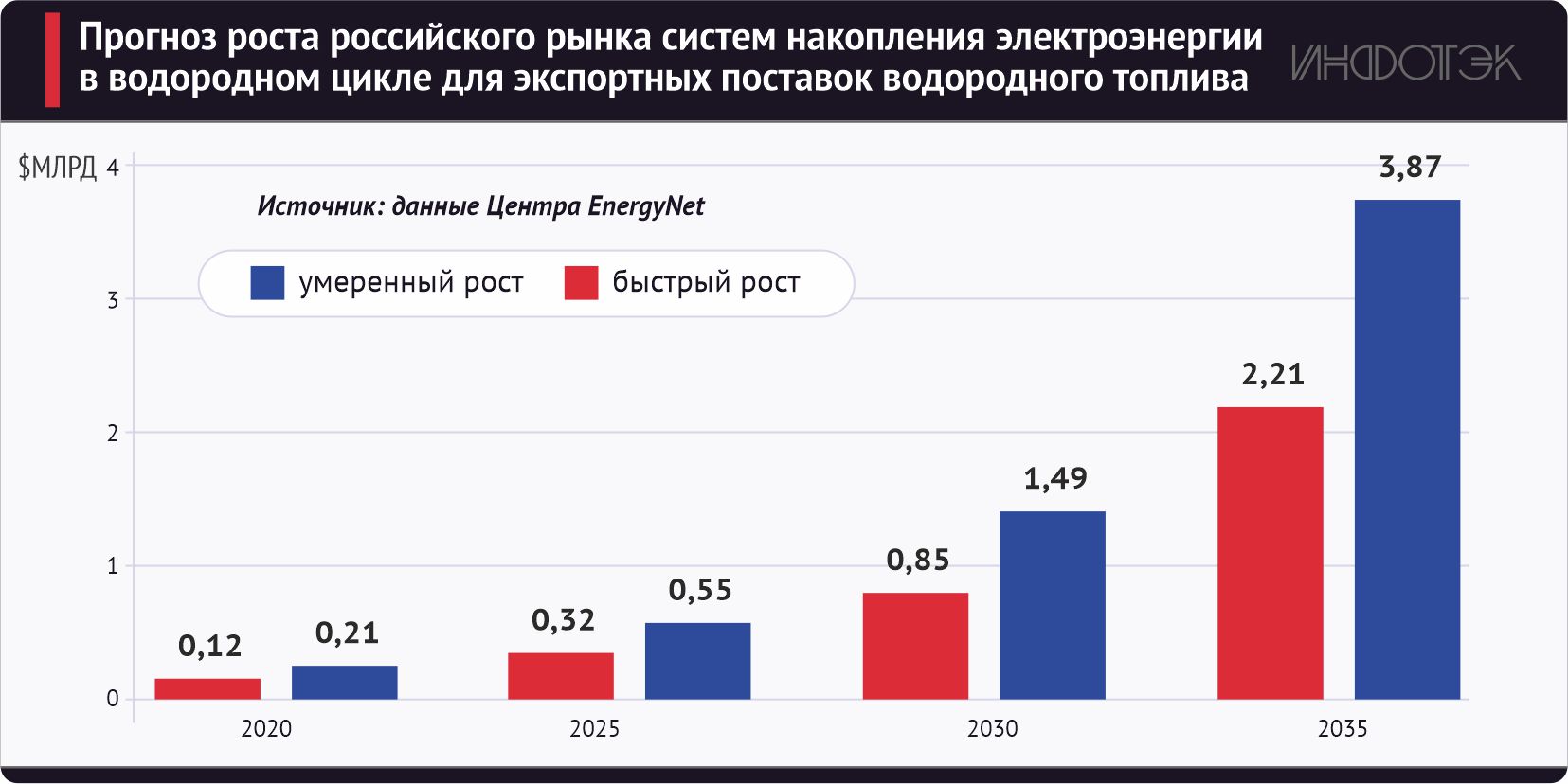

Специалистами центра EnergyNet представлен прогноз роста рынка систем накопления электроэнергии для экспортных поставок водородного топлива из России на основе создания крупнотоннажного электролизного производства водорода и систем его дальнейшей транспортировки (см. рис. 6).

Рис. 6

Согласно прогнозам EnergyNet, в ближайшие годы рынок водородной энергетики в России будет активно развиваться и в 2025–2035 годах может достичь объемов в $2,2–3,9 млрд (объем мирового рынка в 2025 году составит 26 млрд). К 2030 году Россия сможет производить уже 3,5 млн т водородного топлива.

Однако в связи с введением антироссийских санкций Минэнерго ухудшило прогноз по экспорту водорода из РФ в своем проекте Комплексной программы развития водородной энергетики до 2030 года. Россия фактически потеряла крупнейших потенциальных импортеров «голубого» и «зеленого» водорода (Германия, Япония и Южная Корея). Рынок сбыта в итоге может сжаться только до Китая. Фактический же экспорт из РФ может снизиться с прогнозировавшихся ранее 2,2 млн т до 1,4 млн т в год к 2030 году. На создание производств водорода в РФ потребуется $21,1 млрд инвестиций, экспортная выручка в настоящее время оценивается в $12,8 млрд.

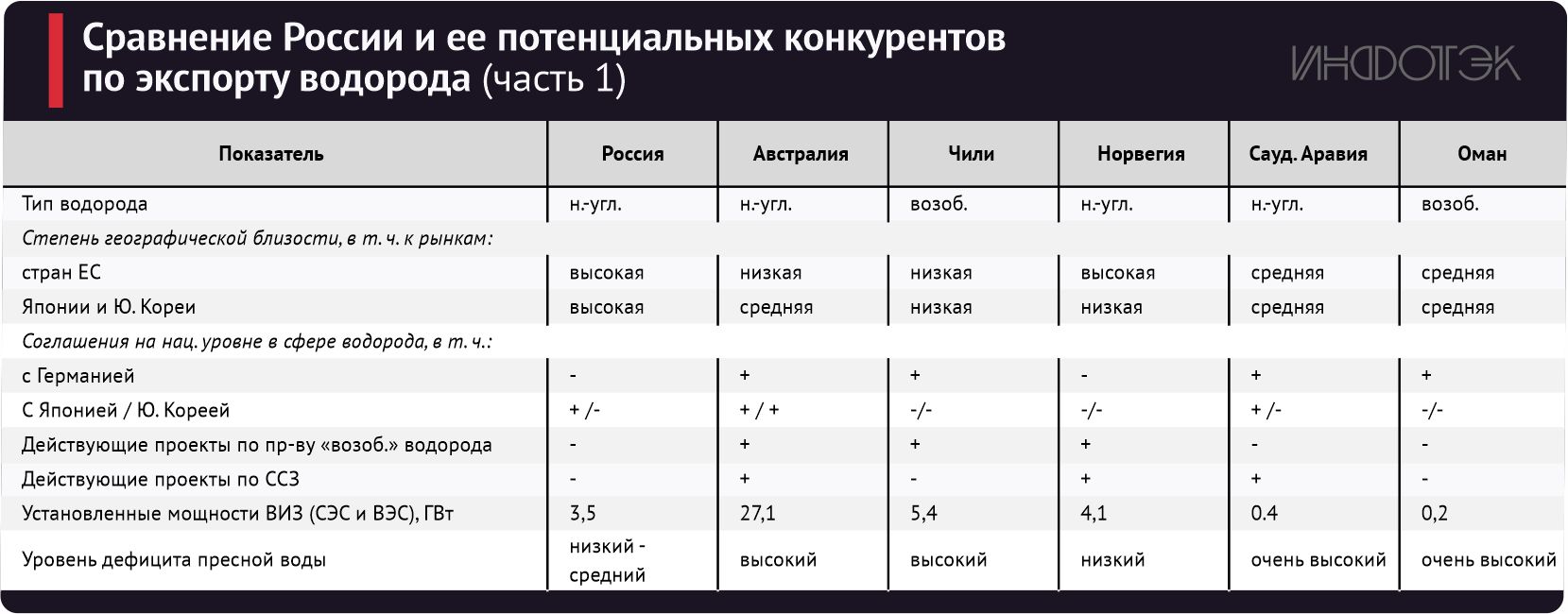

Необходимо также учитывать растущий уровень конкуренции на глобальном водородном рынке (см. табл. 7).

Табл. 7

Можно выделить следующие конкурентные преимущества России на мировом рынке водорода: существенные резервы производственных мощностей; близость к потенциальным потребителям (страны ЕС, КНР, Япония); наличие действующей инфраструктуры транспортировки природного и сжиженного природного газа.

В то же время, по данным отечественных специалистов, развитию водородной энергетики в ряде зарубежных стран препятствует ряд серьезных барьеров:

- высокие издержки производства «возобновляемого» и «низкоуглеродного» водорода;

- отсутствие оптимальных и доступных по цене технологий транспортировки и хранения водорода;

- отсутствие технологий по улавливанию и хранению углекислого газа в ряде стран, стремящихся стать значимыми производителями «низкоуглеродного» водорода;

- дефицит пресной воды в ряде стран, планирующих крупномасштабное производство водорода методом электролиза.

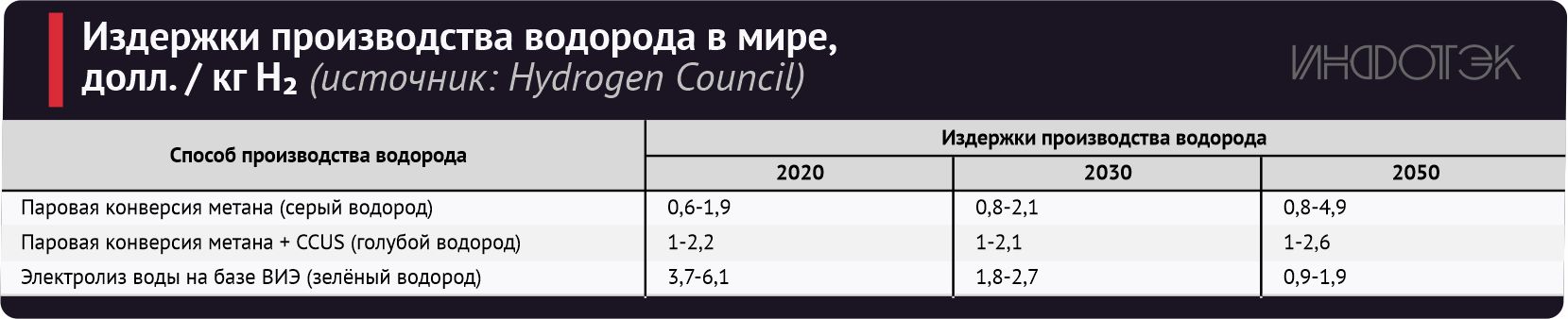

В частности, по данным Hydrogen Council за 2021 год, производство «голубого» и «зеленого» водорода сопровождается высоким уровнем издержек (см. табл. 8).

Табл. 8

***

В связи с наметившейся перспективой перехода к низкоуглеродной энергетике в XXI веке прогнозируется резкое увеличение спроса на водород, так как многие отрасли переключатся на новые способы производства высококачественной продукции с использованием водорода, будут востребованы экологически чистый транспорт и системы распределенного энергоснабжения, работающие на водородных топливных элементах. Поэтому ключевая задача молодой водородной энергетики – развернуть эффективное производство водорода в промышленных масштабах.

В случае организации крупного конкурентоспособного производства водорода для нашей страны откроются возможности выхода на мировой рынок водорода и сопутствующих продуктов с высокой добавленной стоимостью. Установленный курс на водородную энергетику может стать мощным стимулом для развития сектора возобновляемой энергетики в России.

Учитывая, что в перспективе до 2050 года основной рост спроса на зарубежных рынках будет приходиться именно на «зеленый» водород, необходимо усиливать поддержку развития возобновляемой энергетики для реализации крупных проектов по производству и экспорту низкоуглеродного водорода на базе ВИЭ. Тогда это позволит ВИЭ быть более конкурентоспособными по сравнению с другими видами генерации.