Что такое настоящий «разворот на Восток»?

Развитие новых газодобывающих центров и создание газохимических парков открывает новые возможности для экономики России

В результате усиления санкционного давления коллективного Запада на Россию некоторые отечественные компании частично потеряли активы и рынки сбыта, уничтожена важнейшая инфраструктура для транспортировки газа в Западную Европу («Северный поток – 1» и «Северный поток – 2»). В этих условиях вполне закономерной стала реакция российской экономики – поиск новых рынков сбыта. Мощные и растущие рынки Китая, Индии и Юго-Восточной Азии стали приоритетными для российского сырья.

Сегодня во внешней и внутренней политике активно используется термин «разворот на Восток». Однако переориентация экономических связей на страны АТР приводит к повышению логистических затрат, а азиатские покупатели четко осознают безальтернативность для России своих рынков и успешно получают выгоду в виде дисконтов и оплаты за полученные товары в национальной валюте. В результате заявленный разворот приводит к увеличению транспортного плеча и росту транзакционных издержек.

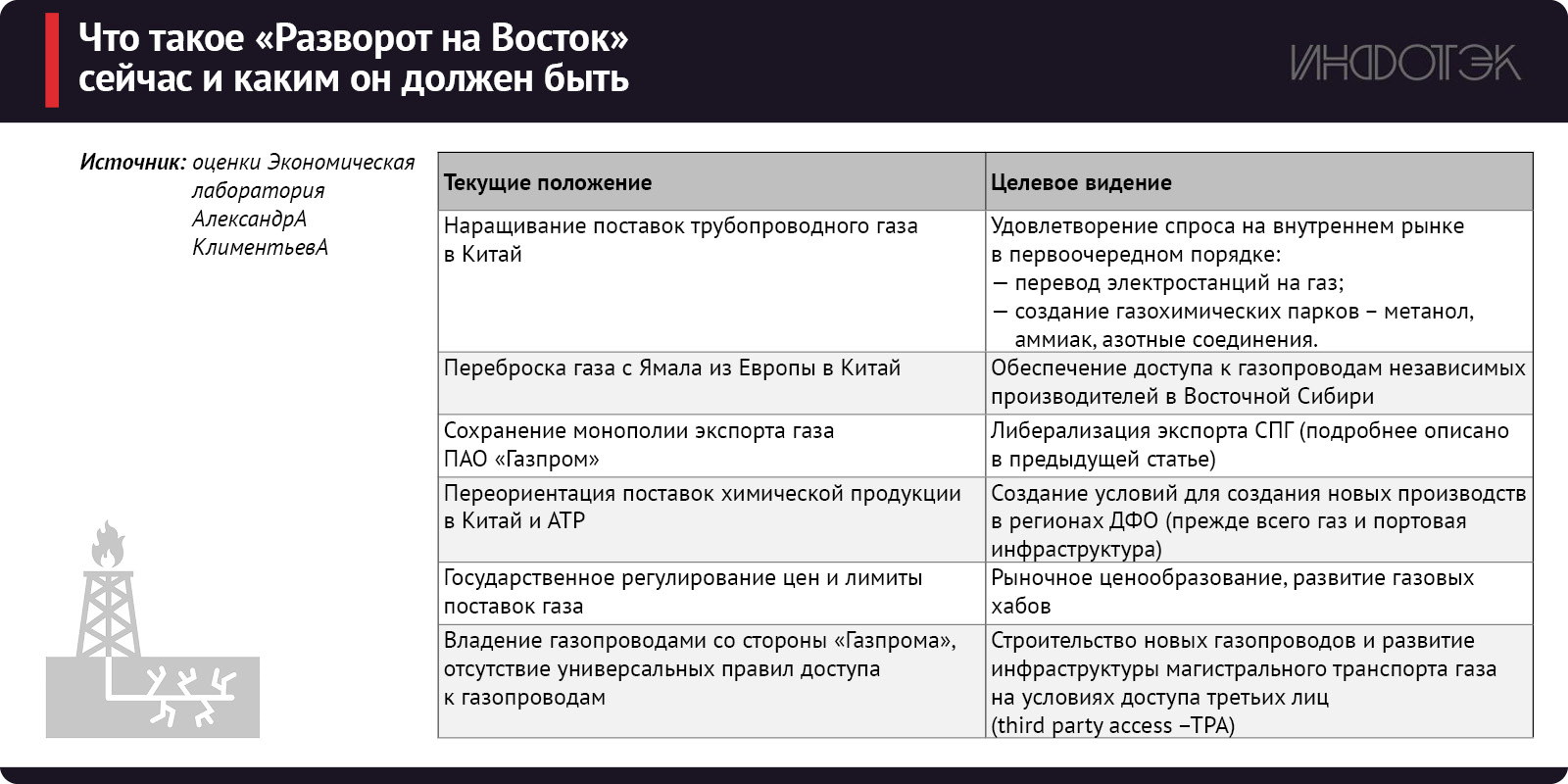

Если в краткосрочном плане переориентация поставок является рациональным решением, то в долгосрочной перспективе необходимо осмыслить, каким же должен быть настоящий «разворот на Восток» (см. табл. 1).

Данная статья посвящена поиску ответа на этот вопрос для газовой промышленности страны, но выводы и заключения применимы для всех отраслей экономики.

Вызовы для газовой отрасли на Востоке

Российская газовая отрасль является, наверное, наиболее пострадавшей в результате конфликта между Россией и коллективным Западом. Помимо применения экономических санкций (ограничение доступа к инвестициям и на некоторые рынки, а также к новейшим технологиям) против нее были предприняты прямые террористические действия, приведшие к уничтожению важнейшей транспортной инфраструктуры.

Для сокращения потерь «Газпрома» вследствие выпадения экспортных доходов правительство страны принимает решения об опережающем росте цен на природный газ, а не о развитии биржевой торговли и рыночного ценообразования. Таким образом, за счет фактического сохранения монополии «Газпрома» на внутреннем рынке складывается рыночная аномалия в виде роста цен на природный газ в условиях его существенного перепроизводства. Как следствие, природный газ становится менее доступным и не выступает в качестве ключевого драйвера развития экономики страны.

Ответом на имеющиеся макровызовы должны стать мероприятия по стимулированию внутреннего спроса. Необходимо также максимально использовать имеющиеся технологические, организационные и инфраструктурные возможности:

- малотоннажные технологии производства СПГ;

- автономную газификацию регионов России;

- новые экспортные ниши;

- резервы инфраструктуры и добывающих мощностей;

- механизмы рыночной торговли газом и газовых хабов;

- химизацию экономики и технологии малотоннажной газохимии (подробнее описано в статье автора, опубликованной на портале ИнфоТЭК);

- развитие газохимических кластеров, прежде всего берегового размещения.

И самое главное – необходимо переосмыслить роль газовой отрасли: от решения функциональных задач по надежному топливоснабжению и экспорту газа (цели важные, но недостаточно амбициозные) – к превращению газовой отрасли в системный фактор устойчивого роста экономики РФ за счет стимулирования внутреннего спроса и структурного развития перерабатывающей и химической промышленности.

Для проектов в газовой сфере, реализуемых на Дальнем Востоке, помимо макровызовов можно детализировать дополнительные региональные, более практические вызовы:

- «разворот на Восток»;

- значительные инфраструктурные ограничения, прежде всего отсутствие достаточных мощностей магистральных газопроводов;

- отсутствие газа у «Газпрома» для поставок на внешний и внутренний рынок;

- как общий результат – дефицит газа на внутреннем рынке.

Обеспечить эффективное развитие газовой отрасли на востоке страны можно только за счет реализации комплексного подхода, включающего в себя смену стратегических приоритетов, вовлечение независимых производителей газа, институциональные изменения:

- осуществление «Новой восточной газовой программы» (подробнее описано в предыдущей статье);

- вовлечение в оборот газа независимых производителей в Восточной Сибири;

- создание единой системы газоснабжения, объединяющей «Силу Сибири» и газопровод Сахалин–Хабаровск–Владивосток;

- либерализацию экспорта СПГ;

- химизацию экономики и использование технологий малотоннажной газохимии;

- развитие газохимических кластеров и применение новых проектных моделей.

Действующий газопровод «Сила Сибири» собрал множество системных ошибок, которые оказывают влияние на стратегию развития газовой отрасли на востоке России.

Действующий газопровод «Сила Сибири» собрал множество системных ошибок, которые оказывают влияние на стратегию развития газовой отрасли на востоке России.

Основными проблемами проекта являются:

- отсутствие национальных потребителей и альтернативных рынков сбыта вдоль трассы газопровода;

- опора только на месторождения «Газпрома» и игнорирование другой обширной сырьевой базы;

- сложный компонентный состав газа, включающий азот и гелий, которые существенно ухудшают экономику транспортировки сырья по газопроводу, повышают капитальные вложения на выделение гелия, не позволяют получать дополнительные доходы от его использования (коммерческое хранение, стратегическое накопление).

К сожалению, действия «Газпрома» в процессе «разворота на Восток» сводятся лишь к строительству новых экспортных газопроводов.

В результате завышаются капитальные расходы, растут удельные операционные затраты на транспортировку газа, что существенно ухудшает экономику проекта. Кроме того, позиции поставщика газа существенно ослаблены за счет монопсонии со стороны Китая.

Как итог, проекты «Газпрома» не становятся отраслевыми драйверами и приводят только к добыче газа на месторождениях компании, не обеспечивают полную потребность экономики в газе, вынуждая владельцев газовых месторождений искусственно ограничивать добычу или сжигать ценное сырье на факелах. Анонсированное объединение «Силы Сибири» и газопровода Сахалин–Хабаровск–Владивосток без кратного увеличения пропускной способности «Силы Сибири» не решит проблему доступности природного газа в Восточной Сибири и на Дальнем Востоке.

В Восточной Сибири уже создан значительный добычной потенциал природного и попутного нефтяного газа, позволяющий ускорить разворот российской газовой отрасли на Восток. Для оценки данного потенциала НПО «Северо-Восточный альянс» реализует проект консолидации добычных возможностей в регионе и выступило в качестве инициатора подписания Декларации о намерении поставки природного газа в магистральный газопровод.

Цель данной декларации, во-первых, собрать информацию о запасах, добычных возможностях и планах компаний. Во-вторых, консолидировать их запасы и производственные мощности для обеспечения промышленных потребителей на территории Республики Саха (Якутия). В-третьих, подготовить исходные данные для обоснования строительства второй ветки газопровода, параллельной «Силе Сибири» и объединенной с системой газопровода Сахалин–Хабаровск–Владивосток, а также для учета потенциала Восточной Сибири при реализации проекта «Союз Восток».

Участники проекта предоставили данные о запасах и о потенциале добычи природного газа в долгосрочном периоде (до 2055 года).

С целью создания рыночных условий для развития газовой отрасли при подписании декларации компании принимали на себя ряд добровольных обязательств:

- обеспечение долгосрочных поставок природного газа в магистральный газопровод;

- заключение долгосрочных контрактов на транспортировку газа;

- стремление к рыночному ценообразованию;

- участие в организованной торговле природным газом, включая его продажу на организованных торговых площадках;

- в приоритетном порядке обеспечивать газом потребителей в Российской Федерации.

Общий потенциал добычи компаний в Восточной Сибири превышает 22 млрд куб. м.

Этого достаточно для балансировки поставок газа на экспорт по действующим и планируемым маршрутам, развития газификации в ДФО, реализации проектов по переработке природного газа с производством удобрений и СПГ, а также для наращивания поставок российского газа в страны АТР.

Дальневосточный газовый хаб

Страны АТР стали ключевыми рынками, определяющими стратегическое развитие газовой промышленности России. Крупнейшим экспортером газа в Азию является «Газпром». Газ поставляется в виде СПГ с действующего производства проекта «Сахалин-2» и по газопроводу «Сила Сибири». Однако дефицит газа накладывает ограничения на проект расширения производства СПГ, хотя проектная документация по третьей линии завода уже разработана и несколько лет назад прошла государственную экспертизу.

«Новатэк» со своими арктическими проектами намерен активно побороться за титул лидера поставок газа в АТР. Для повышения экономической устойчивости поставок компания реализует инфраструктурный проект по сооружению терминала СПГ на Камчатке.

Вместе с тем географическое расположение регионов ДФО позволяет реализовать дополнительные возможности поставок газа и продуктов его переработки в страны АТР и Южной Америки (см. рис. 1). Одним из важнейших факторов реализации подобных планов является возможность получения дополнительных объемов газа. Многие газоперерабатывающие проекты в Восточной Сибири и на Дальнем Востоке не воплощены в жизнь по причине отсутствия доступного объема сырья.

Независимые производители газа в Восточной Сибири могут оказать существенную поддержку развитию отрасли за счет большого потенциала добычи. Благодаря их усилиям возможно удовлетворить внутренний спрос и обеспечить поставки газа для крупных проектов нефтехимии и газохимии, а также для потребителей Хабаровского и Приморского краев. Замещенные таким образом объемы газа, добытые крупными компаниями («Газпром» и «Роснефть»), могут быть направлены на производство СПГ на Сахалине и в Приморье. Возможно также налаживание поставок газа независимых производителей в Северную Корею.

Привлечение дополнительных производителей газа не только приводит к росту объемов добычи, но и – что намного важнее в современных условиях – обеспечивает большую устойчивость и надежность газоснабжения.

Долгое время независимые поставщики газа рассматривались «Газпромом» как потенциальная угроза экспортным проектам. Но в условиях санкций перспектива добычи газа на шельфе Сахалина становится неопределенной, что порождает сложности при заполнении газопровода Сахалин–Владивосток и при организации транспортировки газа в Китай по Дальневосточному маршруту.

Долгое время независимые поставщики газа рассматривались «Газпромом» как потенциальная угроза экспортным проектам. Но в условиях санкций перспектива добычи газа на шельфе Сахалина становится неопределенной, что порождает сложности при заполнении газопровода Сахалин–Владивосток и при организации транспортировки газа в Китай по Дальневосточному маршруту.

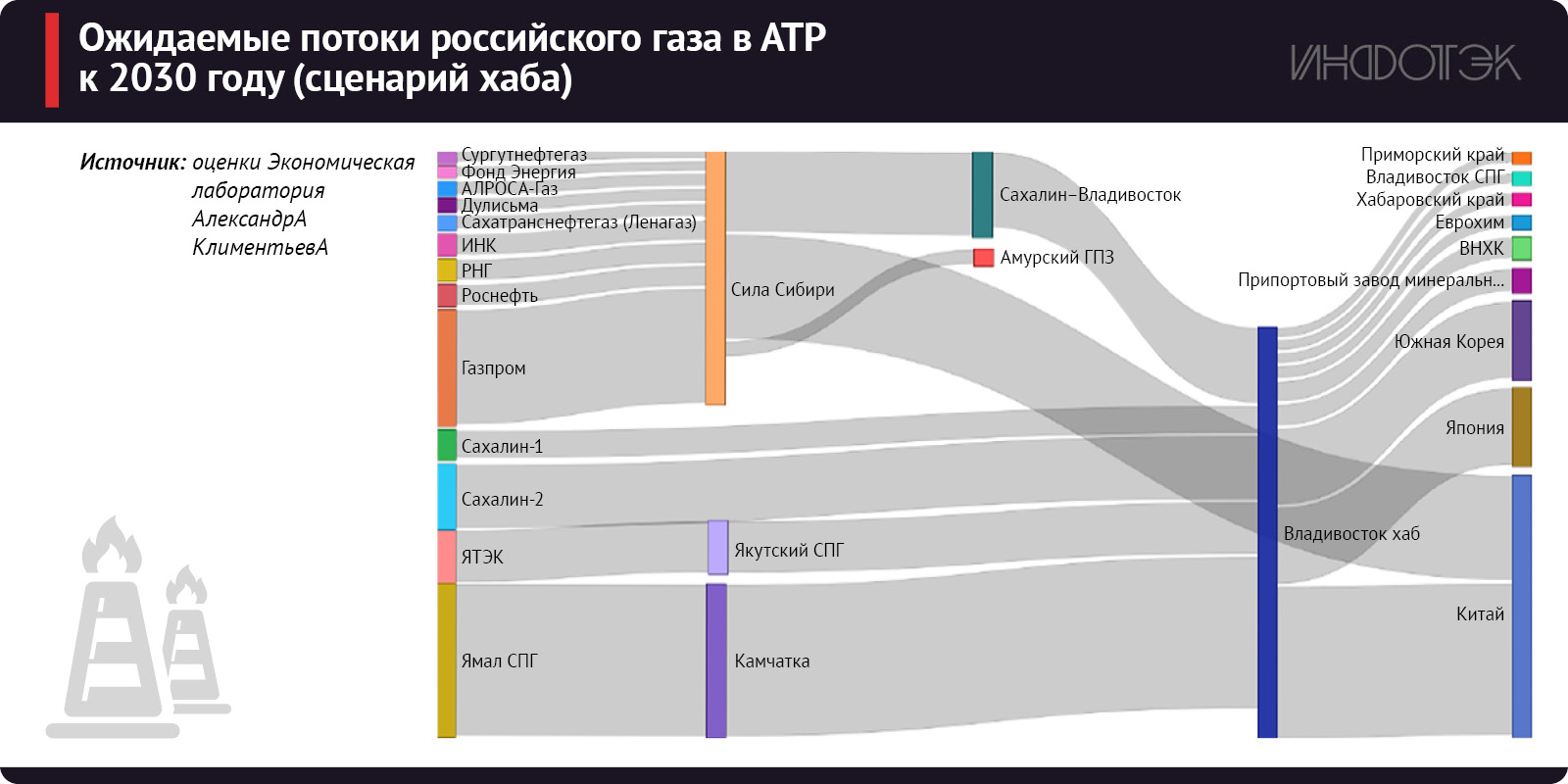

Наиболее эффективным способом систематизации потоков природного газа, поступающих от множества производителей, будет создание газового хаба.

В российских условиях для создания такого хаба необходимо, во-первых, расширение пропускной способности «Силы Сибири» с 50 до 80 млрд куб. м. Во-вторых, строительство интерконнектора Свободный–Хабаровск с объединением «Силы Сибири» и газопровода Сахалин–Хабаровск–Владивосток. Наполнение нового газопровода целесообразно обеспечить за счет независимых производителей (на основе принципа энергетической ценности природного газа без искусственных ограничений по содержанию азота и гелия). В-третьих, требуется создание промышленных газохимических парков в ДФО и на побережье Тихого океана.

Также необходимо осуществить ряд мероприятий, без которых функционирование хаба невозможно:

- обеспечить рыночные условия работы на основе ТРА;

- подготовить и провести торги газом на условиях FOB Владивосток;

- раскрыть информацию о свободных транспортных мощностях;

- создать возможность вторичного обращения прав доступа к газопроводу;

- вводить перерабатывающие мощности на условиях ТРА и толлинга для поставщиков газа;

- разработать правила нормативного регулирования деятельности терминала СПГ в Петропавловске-Камчатском;

- сформировать инфраструктуру торговли газом на мультивалютной основе во Владивостоке.

На газовом хабе во Владивостоке может быть организована физическая торговля 132 млрд куб. м для внутреннего и экспортного рынков, что существенно превосходит поставки по газопроводу «Сила Сибири» в Китай и обеспечивает достаточную рыночную диверсификацию для российских производителей.

Газохимические парки

В целях развития регионов Дальнего Востока государство реализует комплекс институциональных мер поддержки, которые включают в себя не только специальные налоговые режимы (в виде территорий опережающего развития и «Свободного порта Владивосток»), но и стимулирование переселения людей (проект «Дальневосточный гектар»). Однако без наличия доступного сырья и инфраструктуры вряд ли стоит ожидать реализации большого количества новых проектов, а людям нужны квалифицированные рабочие места. Без рабочих мест на предприятиях современной промышленности переезд значительного количества граждан на Дальний Восток невозможен.

Несмотря на дефицит газа на внутреннем рынке, при условии реализации предложенного выше комплекса мер по развитию инфраструктуры и создания газового хаба во Владивостоке спрос может быть полностью удовлетворен. Уже сейчас необходимо начать выбор продуктов переработки природного газа и поиск необходимых для этого технологий.

Российские газоперерабатывающие проекты столкнулись с санкциями и ограничениями по использованию зарубежных технологий. Активную позицию тут заняла компания «Новатэк», которая за последние четыре года приложила большие усилия для разработки портфеля технологий средне- и крупнотоннажного сжижения газа. Начиная с 2022 года она также инвестирует средства в создание собственной технологии синтеза низкоуглеродного аммиака.

Сформировать необходимый портфель заказов с учетом слаборазвитой инфраструктуры транспорта газа помогут газохимические парки. Они должны представлять собой промышленные парки, предназначенные прежде всего для проектов по крупнотоннажной переработке природного газа с производством СПГ, метанола, аммиака, широкого спектра азотных удобрений (с последующим увеличением глубины переработки). Для таких парков создается единая инфраструктура газоснабжения и портовая инфраструктура, обеспечиваются недискриминационный доступ к природному газу и налоговый режим территорий опережающего развития (ТОР). В сложившейся ситуации развитие газохимических парков обеспечит баланс интересов между, с одной стороны, независимыми производителями, которые пока не имеют возможности поставки добываемого газа и не могут получить доступ к магистральной инфраструктуре, и, с другой стороны, переработчиками газа, для которых рост производства в ДФО обеспечит реальный разворот на Восток.

Площадки для размещения газохимических парков, в общем случае, следует выбирать в прибрежной зоне с целью обеспечения поставки крупногабаритного оборудования и вывоза готовой продукции без дополнительной нагрузки на железнодорожную сеть (см. рис. 2).

***

***

Итак, для обеспечения устойчивого развития необходимо поддерживать создание новых экспортных проектов, но одновременно следует выработать меры стимулирования внутреннего рынка.

Государству следует вернуться к практике не только финансирования инфраструктуры, но и прямых инвестиций в предприятия с возможностью последующей приватизации. Однако при 100-процентных госинвестициях есть риск завышения бюджета и меньшей эффективности по сравнению с частными инвестициями, так как вполне закономерно, если за счет средств бюджета будет приобретаться оборудование российского производства. Для ликвидации данного риска возможно привлекать частного инвестора из отрасли в качестве управляющей компании, обеспечивающей гарантии реализации проекта в срок с сохранением бюджета капитальных затрат.

Развитие новых газодобывающих центров в Восточной Сибири и на Дальнем Востоке в связке с газохимическими парками открывает новые возможности для экономики России.

В таком сценарии газовая промышленность становится действительным драйвером комплексного развития территории и обеспечивает более 10 трлн рублей дополнительных инвестиций в экономику страны, создание более 30 тыс. новых рабочих мест, и, как следствие, регионы России в ходе «разворота на Восток» переходят на траекторию устойчивого социально-экономического развития.