Недоступная Индия

Сможет ли Россия закрепиться на индийском газовом рынке

После сокращения поставок российского трубопроводного газа в Индию актуализировалась тема выхода «Газпрома» на альтернативные рынки. Нефть, нефтепродукты и уголь Россия оперативно и довольно успешно перенаправила на рынки незападных стран. Но в газовой сфере это сделать сложнее, так как для транспортировки метана нужна инфраструктура: газопроводы или заводы, производящие сжиженный природный газ (СПГ), с флотом газовозов. Евросоюз в 2022 году ввел запрет на поставку в Россию оборудования для строительства СПГ-заводов, а США и ряд других стран вводили санкции, запрещающие поставлять в Россию энергетическое оборудование, что фактически распространяется на оборудование для СПГ-проектов. Для преодоления этих проблем России нужно будет договариваться о поставках оборудования из Китая и развивать импортозамещение. Полностью локализованные заводы в России могут быть построены только в долгосрочной перспективе.

Зависимость Индии

В среднесрочной перспективе для перенаправления значимых объемов газа на альтернативные рынки рассматриваются варианты строительства газопроводов. Конечно, в первую очередь, «Газпром» ведет переговоры с Китаем о строительстве «Силы Сибири – 2» мощностью 50 млрд куб. м в год. Однако Пекин – очень сложный переговорщик, и торг между сторонами по формуле ценообразования продолжается уже много лет. Кроме того, России хотелось бы переориентировать большие объемы газа на новые рынки.

В январе 2021 года глава «Газпрома» Алексей Миллер докладывал Владимиру Путину, что компания может добывать еще 100 млрд куб. м на уже разработанных месторождениях . При этом в 2021-м концерн экспортировал в Европу (без учета Турции) около 160 млрд куб. м трубопроводного газа, а в 2023-м этот показатель сократился до 27 млрд куб. м. Получается, что сейчас «Газпром» обладает возможностью нарастить добычу на существующих месторождениях примерно на 230 млрд куб. м.

При рассмотрении вопроса о потенциальном покупателе крупных объемов российского газа целесообразно учитывать растущие рынки крупных экономик. Естественно, что помимо Китая, речь идет прежде всего об Индии. Россия уже перенаправила туда большие объемы нефти, нефтепродуктов и угля.

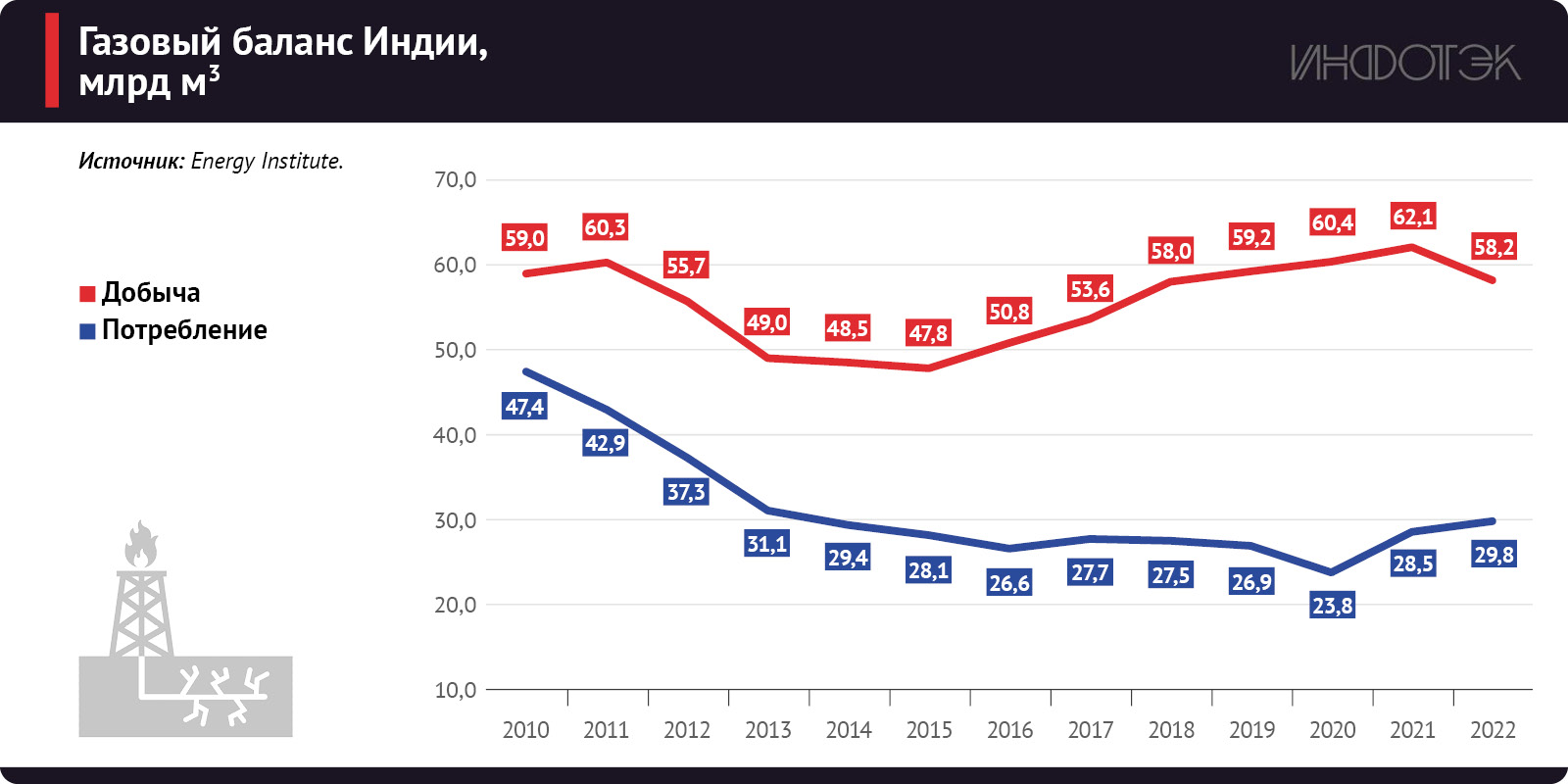

Дефицит газа в Индии нарастает . Пик собственной добычи был в 2010 году, после чего производство постоянно снижается, а потребление растет. В последние годы дефицит сохраняется около 30 млрд куб. м в год. Потребление газа снизилось в 2022 году из-за сверхвысоких цен на мировом рынке, поэтому по мере стабилизации цен, рост использования газа в Индии возобновился.

Рис 1

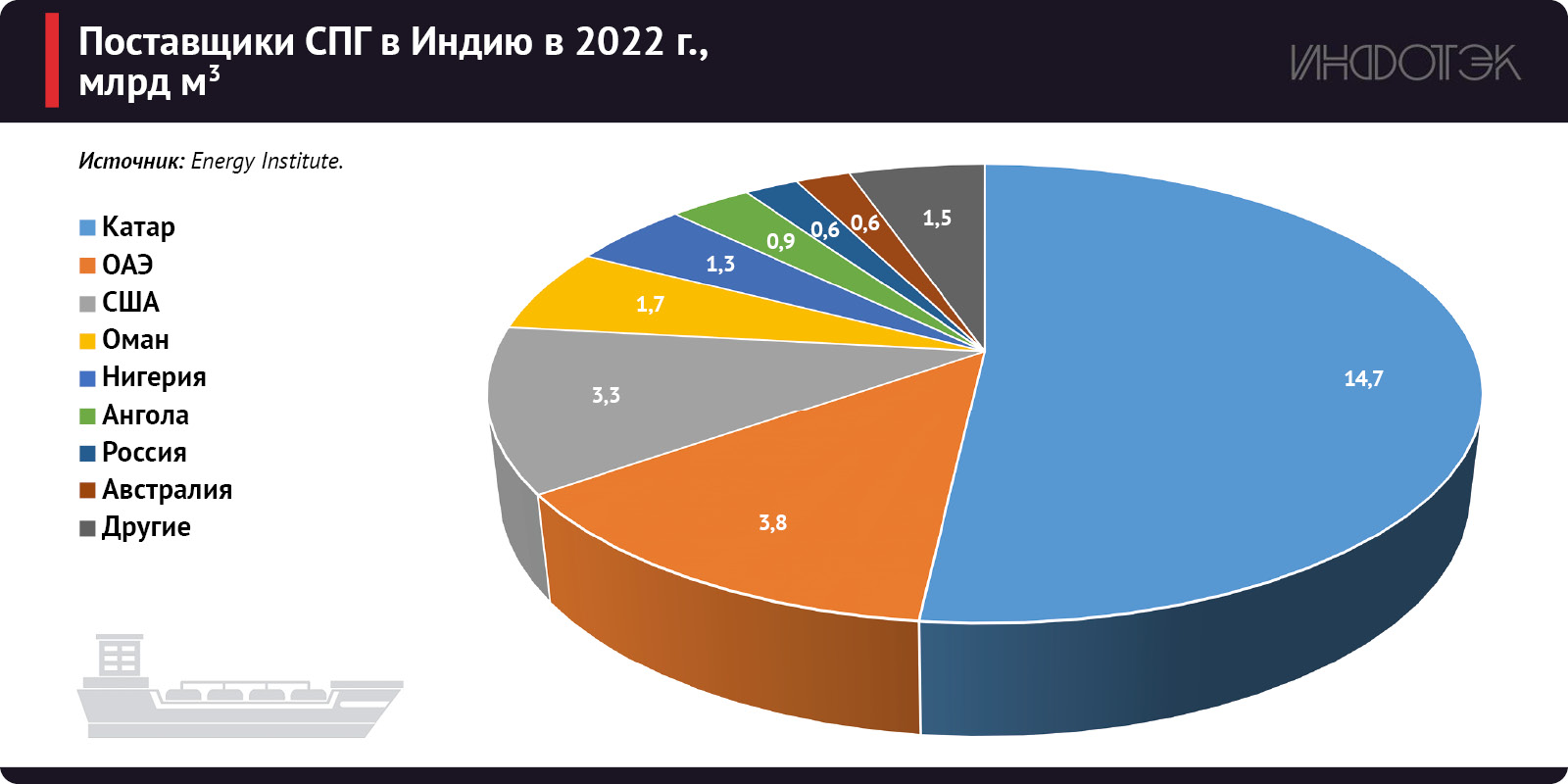

Весь дефицит газа Индия покрывает за счет импорта СПГ, который преимущественно поступает из стран Персидского залива: Катар, ОАЭ, Оман. Хотя в последние годы растет поставка из США, которые с 2023 г. стали крупнейшим экспортером СПГ в мире.

В настоящее время доля газа в электроэнергетическом балансе Индии крайне мала – около 2,5%, а в общем энергобалансе – 5,74%. Основным энергоносителем для страны остается уголь. Однако индийские власти планируют продолжать электрификацию страны и уменьшение доли угля в энергобалансе. В совокупности с ростом экономики это приведет к увеличению потребления газа, а значит и потребности в импорте. BP, например, прогнозирует удвоение потребления первичной энергии Индией к 2050 году. Ее доля в мировом энергопотреблении вырастет примерно до 14% с 6% в 2022-м. А доля газа при этом достигнет около 7-11% в энергобалансе Индии в зависимости от сценария развития .

Без договоренностей и денег

Индия и дальше будет делать ставку на приемные СПГ-терминалы, но это порождает проблему газификации и электрификации регионов, отдаленных от побережья – строительство газопроводов требует больших инвестиций. Поставка газа с северо-запада давно рассматривалась Индией.

Больше десяти лет существует проект строительства газопровод Туркменистан – Пакистан – Афганистан – Индия (ТАПИ). Ашхабад даже построил часть трубопровода на своей территории. Но у проекта есть ряд проблем. Главная из них – опасения о безопасности газопровода на территории Афганистана. Хотя разные власти страны в разные периоды времени одинаково гарантировали сохранность как самой инфраструктуры, так и строителей на стадии ее возведения.

Вторая проблема носит финансовый характер. Нет инвесторов готовых вложиться в строительство ТАПИ, тем более в афганский участок. Помимо строительства самой трубы нужны будут финансовые средства для урегулирования вопросов на всех уровнях иерархии афганских чиновников и просто сообществ.

Тут же есть и другая экономическая проблема – отсутствие коммерческого контракта на покупку туркменского газа индийскими компаниями. Дели фактически ставит условие: сначала постройте газопровод к нашей границе, а потом мы будем обсуждать условия покупки. Естественно, что для поставщика это невыгодно.

Не совсем ясна и ресурсная база для поставки газа по ТАПИ. Туркменистан заверяет, что у него достаточно ресурсов для экспорта в Индию. Мощность газопровода составляет примерно 33 млрд куб. м в год. Однако проверить это невозможно. Например, три нитки газопровода из Центральной Азии в Китай никогда еще не были загружены на полную мощность. Остается неясным, это Китай не покупает достаточные объемы или Туркменистан не может их предоставить. К тому же Пекин периодически заявляет о намерении достроить четвертую нитку газопровода из Туркмении. Тогда потенциальных объемов газа для экспорта в Индию у Ашхабада будет еще меньше. В итоге можно сказать, что газопровод ТАПИ остается в подвешенном состоянии и вряд ли будет построен в среднесрочной перспективе.

Шансы России

Конкурирующим проектом выступает газопровод Иран – Пакистан – Индия. Тут главной проблемой являются санкции против Ирана. Тегеран построил свою часть газопровода, а Пакистан прекратил строительство газопровода после ужесточения антииранских санкций. У Ирана достаточно газа для поставок в Индию. Однако помимо санкций против Тегерана реализации проекта мешает напряженность в отношениях Пакистана и Индии .

Перспективы строительства газопровода из России в Индию тоже не очень радужные. Во-первых, расстояние от основных районов нашей добычи до Индии все-таки внушительное, а значит себестоимость прокачки по любому маршруту будет высокой, что ставит вопрос о маржинальности таких продаж.

Во-вторых, «Газпром» столкнется с проблемами транзита. Туркменистан может и отказаться прокачивать российский газ через свою территорию, ведь это создаст ему конкуренцию на индийском рынке, в случае если газопровод туда все-таки будет достроен. Если же речь пойдет о транзите российского газа через Иран, то «Газпром» столкнется с такой же проблемой.

Кооперация ряда крупных игроков могла бы стать взаимовыгодной для всех участников проекта поставки газа в Индию, поставщиков и покупателей. Тогда можно было бы оптимизировать часть транспортных проблем выстраиванием своповых схем.

Совместными усилиями можно было бы минимизировать риски инвестирования в строительство газопроводов, а также договориться об оптимальном маршруте. Однако на сегодняшний день мы не видим соответствующего желания участников, что приводит к сохранению дефицита энергии в регионах Индии и сложностям с монетизацией газа в странах-производителях. В том числе в России.