Индия приняла газовую HELP

Между краткосрочным снижением и долгосрочным ростом

Индия – один из наиболее перспективных потребителей газа в мире. Часть перспективных потребностей эта страна намеревается закрыть за счёт роста собственной добычи, а часть – за счёт реализации газотранспортных проектов с такими поставщиками как Туркменистан, Иран и Мьянма, а также увеличивая импорт сжиженного природного газа (СПГ). В ближайшем будущем в Индии должна обостриться межтопливная конкуренция – голубое топливо начнёт теснить уголь.

О том какие вызовы стоят перед газовым рынком Индии читайте в авторской колонке кандидата экономических наук, ведущего научного сотрудника Института экономики РАН Дмитрия Кондратова.

Больше внутренней добычи

Основной задачей государственного регулирования на индийском рынке газа является возобновление роста внутренней добычи, что требует наращивания частных и иностранных капитальных вложений, а также ограничение долгосрочной зависимости от импорта газа. Все применяемые в последние годы меры направлены прежде всего на решение этих двух задач.

В марте 2016 года правительство Индии утвердило новые Правила геологоразведки и лицензирования углеводородных месторождений (Hydrocarbon Exploration and Licensing Policy, HELP) взамен аналогичного документа 1997 года (New Exploration Licensing Policy).

Новые правила вводят единую лицензию на разведку и добычу различных видов углеводородов, включая метан угольных пластов, сланцевый газ и даже газогидраты.

Также они внедряют политику открытых площадей для геологоразведки (Open Acreage Licensing Policy), предполагающую возможность недропользователю самостоятельного выбирать для проведения геологоразведочных работ нераспределенные участки углеводородов, которые он считает перспективными. Ранее это было возможно только после проведения соответствующих торгов. Все недропользователи получают доступ к национальному хранилищу данных (National Data Repository). Упрощается администрирование и распределение доходов.Власти страны полагают, что HELP и начатая либерализация ценообразования на природный газ за 10-15 лет помогут существенно сократить зависимость Индии от импорта газа.

В сентябре 2014 года власти Индии обнародовали планы, предусматривающие продажу пакета из 5% акций нефтегазовой госкомпании Oil and Natural Gas Corporation (ONGC), стоимость которого оценивалась тогда в $2,9 млрд. Однако приватизация до сих пор не осуществлена. В августе 2018-го стало известно о планах правительства по проведению IPO дочернего общества ONGC, ответственного за зарубежные проекты, – ONGC Videsh.

Уголь против газа

Все цепочки создания валовой добавленной стоимости в газовой промышленности – от разработки до поставок конечным потребителям – контролирует Министерство нефти и природного газа Индии. Оно же осуществляет надзор за импортом, экспортом и хранением природного газа.

Генеральный Директорат по углеводородам, основанный в 1993 году, выступает в роли регулятора добычи природного газа. С 2000-го он представляет индийское правительство на заседаниях комитета по соглашениям о разделе продукции. С 2006-го Директорат уполномочен контролировать добычу и разработку газа, проекты использования метана угольных пластов, а также доходы от добычи.

Отдел Министерства энергетики по планированию и анализу нефти (The Petroleum Planning and Analysis Cell), созданный в 2002 году для улучшения возможностей регулирования и анализа нефтегазового сектора, управляет субсидиями на керосин и сжиженные углеводородные газы для внутреннего производства. Отдел занимается анализом динамики на нефтегазовых рынках, в том числе вопросами ценообразования и торговли.

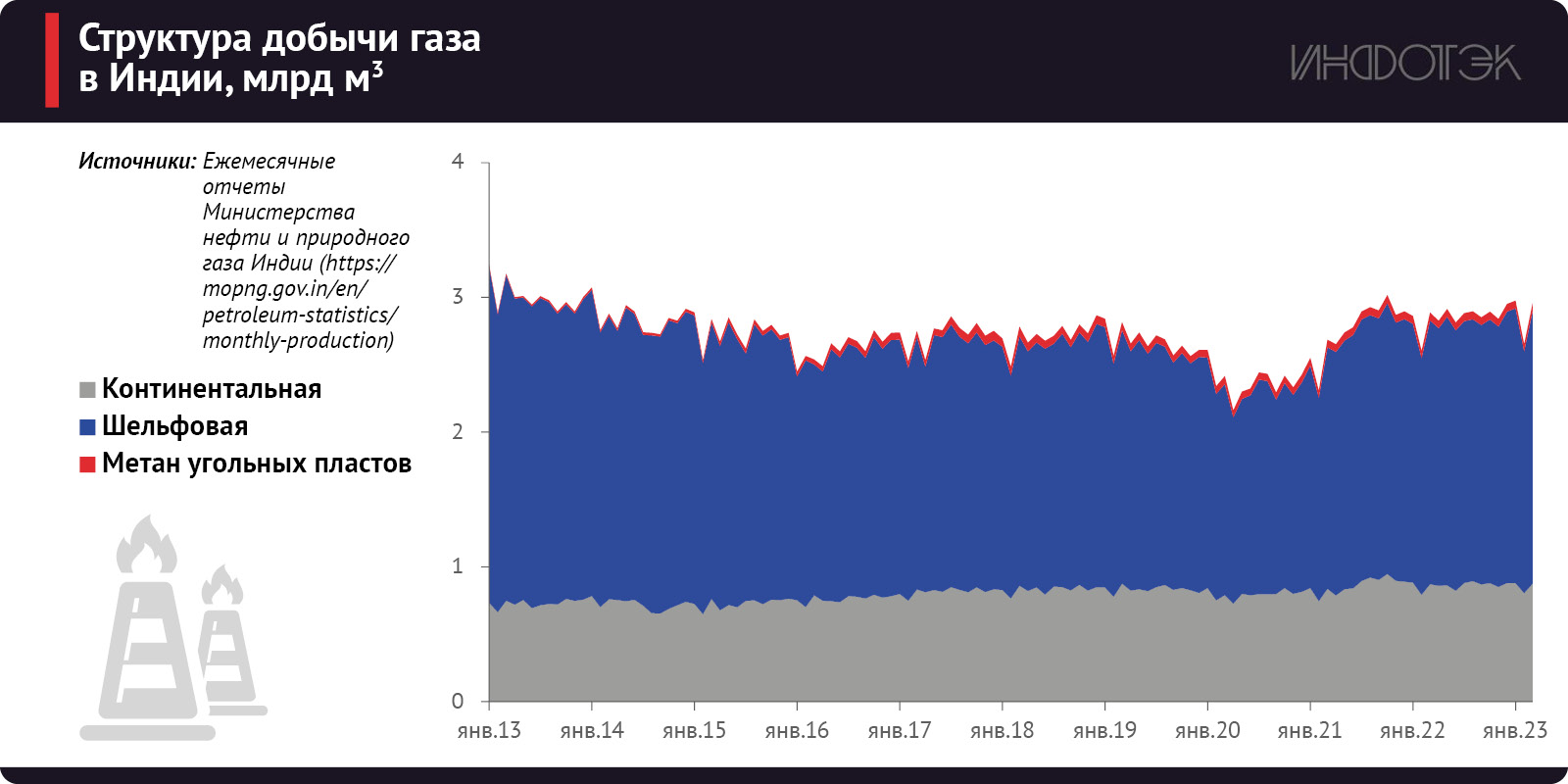

Доказанные запасы природного газа в Индии на середину 2022 года составляли 1138,7 млрд куб. м. На шельфовые месторождения приходилось 53,2% запасов, на сухопутные (в основном штаты Ассам, Западная Бенгалия и Гуджарат) – 46,8%.

Активные геологоразведочные работы проводятся компанией Reliance Industries в бассейне Krishna-Godavari на шельфе Бенгальского залива.

Запасы метана угольных пластов, расположенные на 12 блоках Индии по состоянию на апрель 2019 года составляли 2,6 трлн куб. м. Извлекаемые запасы – 72,5 млрд куб. м. Разведка и разработка осуществляются в штатах Мадхья-Прадеш, Западная Бенгалия и Джаркханд.

По данным Управления энергетической информации США, на начало 2023 года запасы сланцевого газа в Индии оценивались 16,5 трлн куб. м [Управление энергетической информации склонно преувеличивать этот показатель – прим. редакции].

Несмотря на достаточное количество запасов собственного природного газа, его активная разработка не ожидается, так как высокими темпами идет добыча и потребление угля. По данным Международного энергетического агентства и Министерства нефти и природного газа Индии, в 2022 году (к уровню 2010-го) добыча угля увеличилась на 61,7% до 922 млн т, потребление – на 70,1%, до 1162 млн т, тогда как добыча и потребление природного газа снизились на 33,2% и 11% да – до 34,2 млрд куб. м и 57,1 млрд куб. м.

Рис 1

Добыча и СПГ

По данным Министерства нефти и природного газа Индии, в 2022 году в Индии добыто 34,2 млрд куб. м газа, что на 3% выше уровня 2021 года. В 2022-м прирост добычи газа был обеспечен за счет шельфовых месторождений – 67,8%, что на 1 процентный пункт выше уровня 2021-го. Основные газодобывающие промыслы сосредоточены в пределах бассейнов Mumbai High, Eastern Offshore и Western Offshore.

Крупнейшей государственной газодобывающей компанией Индии является корпорация ONGC, ведущая разработку шельфа Аравийского моря. В 2022-м компания добыла 58,3% всего газа в Индии. Государственная компания OIL (3 млрд куб. м газа, или 8,8%) ведет добычу газа в штатах Ассам и Раджастан. Среди иностранных инвесторов в газовой отрасли Индии участвуют Shell, Total и другие.

В последнее время уменьшается добыча метана угольных пластов – в 2022 году она сократилась на 0,8%, до 0,68 млрд куб. м.

По оценкам компании Wood Mackenzie[1], до 2025 года добыча газа в стране вырастет на 5 млрд куб. м и составит около 40 млрд куб. м.

Внутренние потребности Индии в газе полностью обеспечивались за счет собственной добычи до 2004 года, когда для удовлетворения быстрорастущего внутреннего спроса страна начала импортировать сжиженный природный газ.

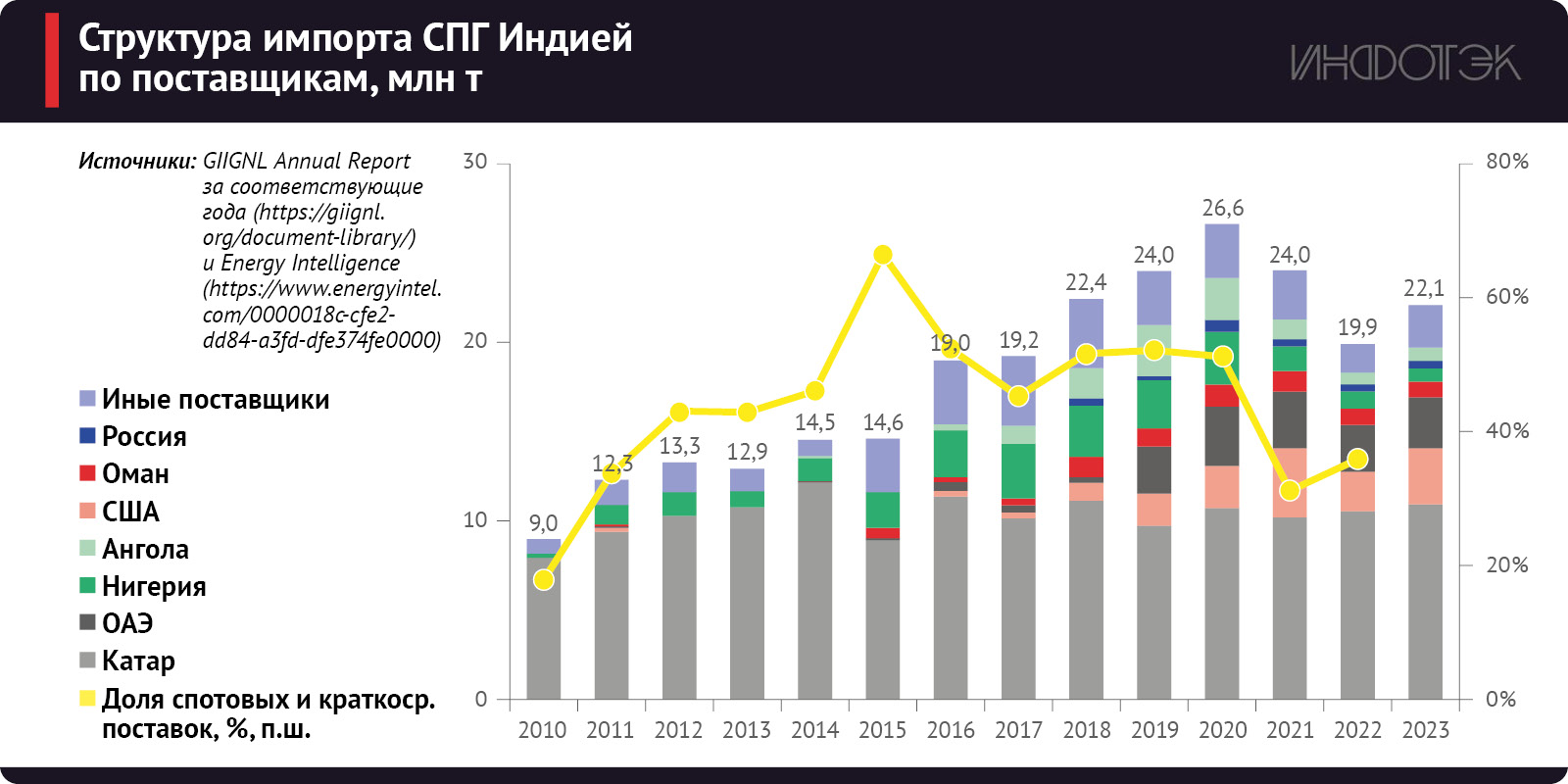

В 2022-м объем ввоза составил 29,3 млрд куб. м, или 19,9 млн т, что на 17,2% ниже уровня 2021-го. По оценкам Bloomberg[2], импорт СПГ увеличился на 0,9 млн т – до 20,8 млн т.

По данным GIIGNL, в 2022-2023 годах основные поставки сжиженного природного газа в Индию производились из 15 стран, в то же время около 84%[3] (в 2022 году – 86%) импорта было обеспечено пятью государствами: Катаром – 10,93 млн т (49,5% общего импорта), США – 3,13 млн т (14,2%), ОАЭ – 2,86 млн т (13%), Оманом – 0,88 млн т (4%) и Нигерией – 0,74 млн т (3,4%).

В 2022 году 35,9%, или 7,14 млн т импорта Индией пришлись на спотовые контракты. Доля ОАЭ в этом сегменте индийского рынка составила 33,5%, т.е. фактически весь объем ввоза из ближневосточного государства был обеспечен краткосрочными поставками. Катар занял в этом сегменте 20,3%, Нигерия – 11,1%, Оман – 8%.

Несмотря на то, что по физическим объемам указанных договоров Индия уступает Китаю, Японии и Республике Корея, она уже традиционно является одним из ведущих азиатских государств в развитии спотового сегмента рынка СПГ.

До конца 2027 года Индией законтрактовано 23,5 млн т СПГ, в том числе 8,5 млн т – из Катара и 5,8 млн т – США. C 2018-го начал действовать договор с ПАО «Газпром» на поставку компании GAIL 2,5 млн т СПГ ежегодно до 2040 года. В настоящее время контракт обязана исполнять SEFE Marketing & Trading (бывшая Gazprom Marketing & Trading). [В первом квартале 2022 года правительство Германии захватило активы «Газпрома» на территории своей страны. В том числе – Gazprom Marketing & Trading Ltd. Группа «Газпром» объявила о прекращении участия в этой компании 31 марта 2022 года. – примечание редакции].

Будущее поставок

Для российских компаний Индия является одним из наиболее перспективных рынков сбыта своей продукции, которые могут быть осуществлены не только по долгосрочным, но и краткосрочным, и спотовым контрактам. В этой связи в последнее время идут активные дискуссии о продолжении реализации проекта «Печора СПГ» с участием индийских партнеров. Он предполагает разработку двух месторождений – Кумжинского и Коровинского, а также строительство СПГ-завода мощностью 2,6-4 млн т.

На территории Индии действует 7 регазификационных терминалов суммарной мощностью 47,7 млн т в год. Средний уровень их загрузки – 41,7%.

Рис 2

Но проектами в области СПГ дело не ограничивается. Рассматриваются три газопроводных проекта.

Первый – «Иран – Пакистан – Индия» (ИПИ). Идея строительства газопровода в Индию через территорию Пакистана возникла в Иране еще в 1996 году. Планировалось построить газопровод пропускной способностью 33 млрд куб. м в год протяженностью 2775 км. Ресурсной базой для проекта предварительной стоимостью $7 млрд должно было стать газовое месторождение Северное. Однако проекту помешали политические разногласия между странами-участницами, а также противодействие США, которые ввели в 2008 году санкции против Ирана.

В 2010-м Индия вышла из газового проекта с Ираном и стала рассматривать альтернативный вариант поставок природного ресурса из Туркменистана через территорию Афганистана и Пакистана. Так возник второй проект – «Туркменистан – Афганистан – Пакистан – Индия».

Предполагаемая мощность газопровода – 33 млрд куб. м в год. Протяженность – 1814 км (из них в Туркменистане – 214 км, Афганистане – 774 км, Пакистане – 826 км). Считается, что газопровод соединит добычные мощности месторождения Галкыныш на юге Туркменистана транзитом через Афганистан (Герат, Кандагар) с рынками Пакистана (Кветта, Мултан) и Индии (выход на территорию страны в г. Фазилка на границе с Пакистаном).

Еще в конце 2015 году на территории Туркменистана было начато строительство газопровода. Планировалось, что оно будет завершено к концу 2018-го. Однако спустя месяц с момента объявления прокладки трубы в Афганистане активизировалась деятельность террористической организации «Аль-Катда» (запрещена в России) в уезде Герешк, где предполагалось возведение инфраструктуры объекта. Нестабильная ситуация в Афганистане представляет угрозу для дальнейшей реализации указанного проекта.

Третий газопроводный проект – «Мьянма – Индия». В 2006 году было заключено Межправительственное соглашение между Индией и Мьянмой о поставках природного газа. Точный маршрут газопровода и его технико-экономические характеристики до сих пор не определены.

Рис 3

Газ против угля

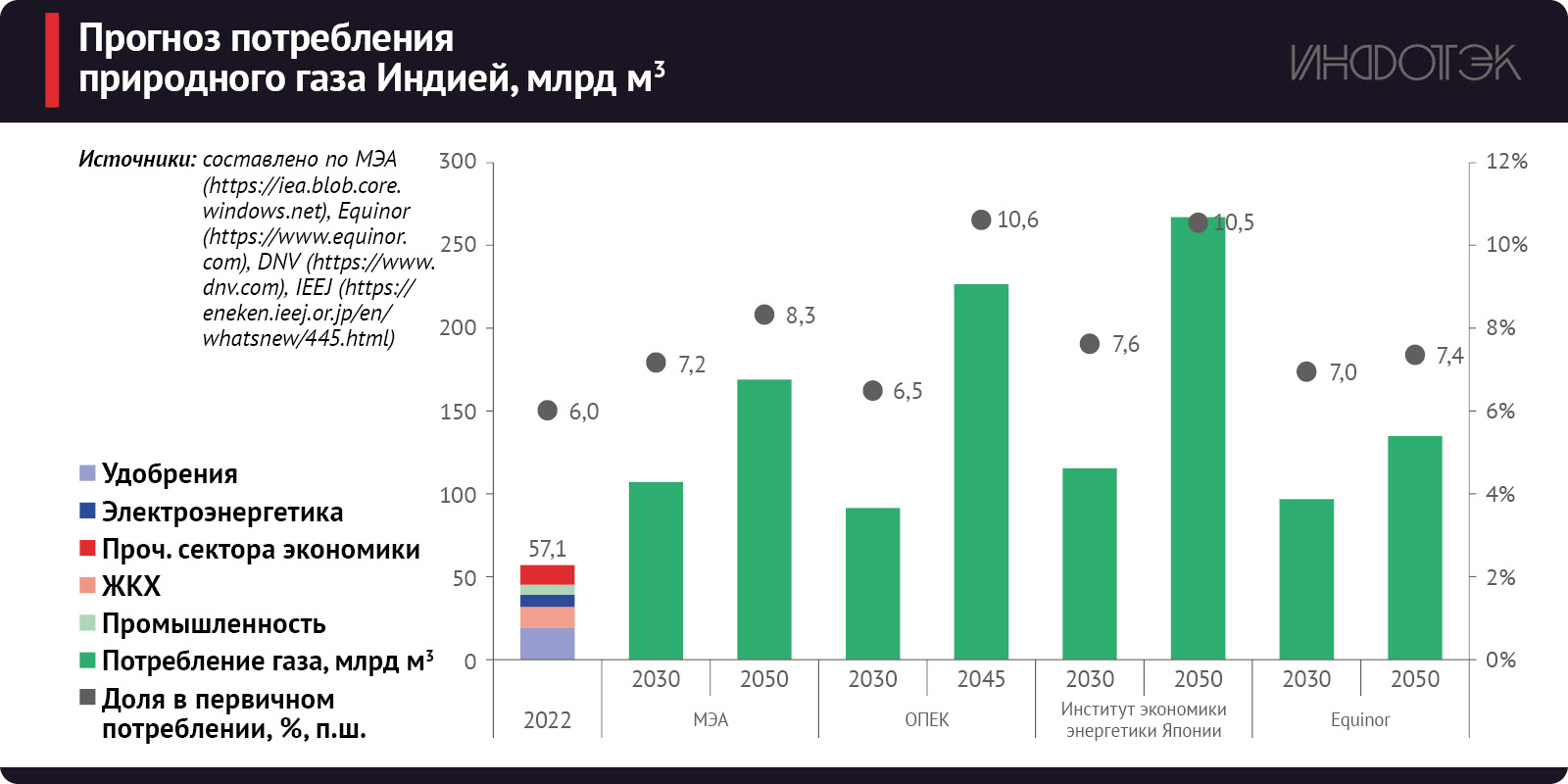

По оценкам Министерства нефти и природного газа Индии, IHS Markit и JODI, в 2022 году спрос на природный газ снизился на 3% (к уровню 2021-го) – до 57,1 млрд куб. м, что в 6,3 раза ниже, чем в КНР и 1,7 раза – чем в Японии. Более того, потребление газа находится на уровне Южной Кореи, объем ВВП (по ППС в постоянных ценах 2015 года) которой в 4,3 раза меньше индийского.

Несмотря на уменьшение спроса на газ в 2022 году, вызванное повышением цен на СПГ на мировом товарном рынке, потребление указанного ископаемого ресурса растёт быстрыми темпами. По данным Международного энергетического агентства и Министерства нефти и природного газа Индии, с 2000 по 2022 годы потребление голубого топлива в Индии возросло в два раза. Тем не менее, в структуре потребления первичной энергии доля газа остается относительно низкой и составляет всего 6%.

Основными потребителями природного газа в Индии являются: предприятия по производству удобрений – 33,7%, ЖКХ – 21,9%, электроэнергетика – 13%, нефтеперерабатывающая и нефтехимическая промышленность – 7,1%. В будущем коммунальная, промышленная сфера и выработка электроэнергии станут сферами потребления газа с самым быстрым ростом.

Как мы указывали ранее, индийская энергетическая политика в области климата и охраны окружающей среды будет оставаться главной движущей силой развития рынка природного газа в стране. По оценке Международного энергетического агентства, спрос на природный газ в Индии к 2030 году достигнет 107 млрд куб. м и 169 млрд куб. м – к 2050-у, а доля в потреблении первичной энергии увеличится до 8,3%.

Прогнозы Организации стран-экспортеров нефти и Института экономики энергетики Японии в отношении будущего спроса на газ более оптимистичны, в силу необходимости замещения угля, потребление которого в рамках базовых сценарий замедляется на всем периоде.

Рис 4

Важным стимулом дальнейшего роста потребления газа в Индии будет выступать увеличение собственной добычи газа, включая угольный метан и газа из низкопроницаемых пластов. Рост добычи должен способствовать приращению инвестиций в газотранспортную и газораспределительную инфраструктуру, что также является необходимым условием для наращивания импорта СПГ.