Как бензину обойтись без запретов

Экспорт бензина и дизельного топлива из России: профицитный рынок, ограничения и предложения по оптимизации

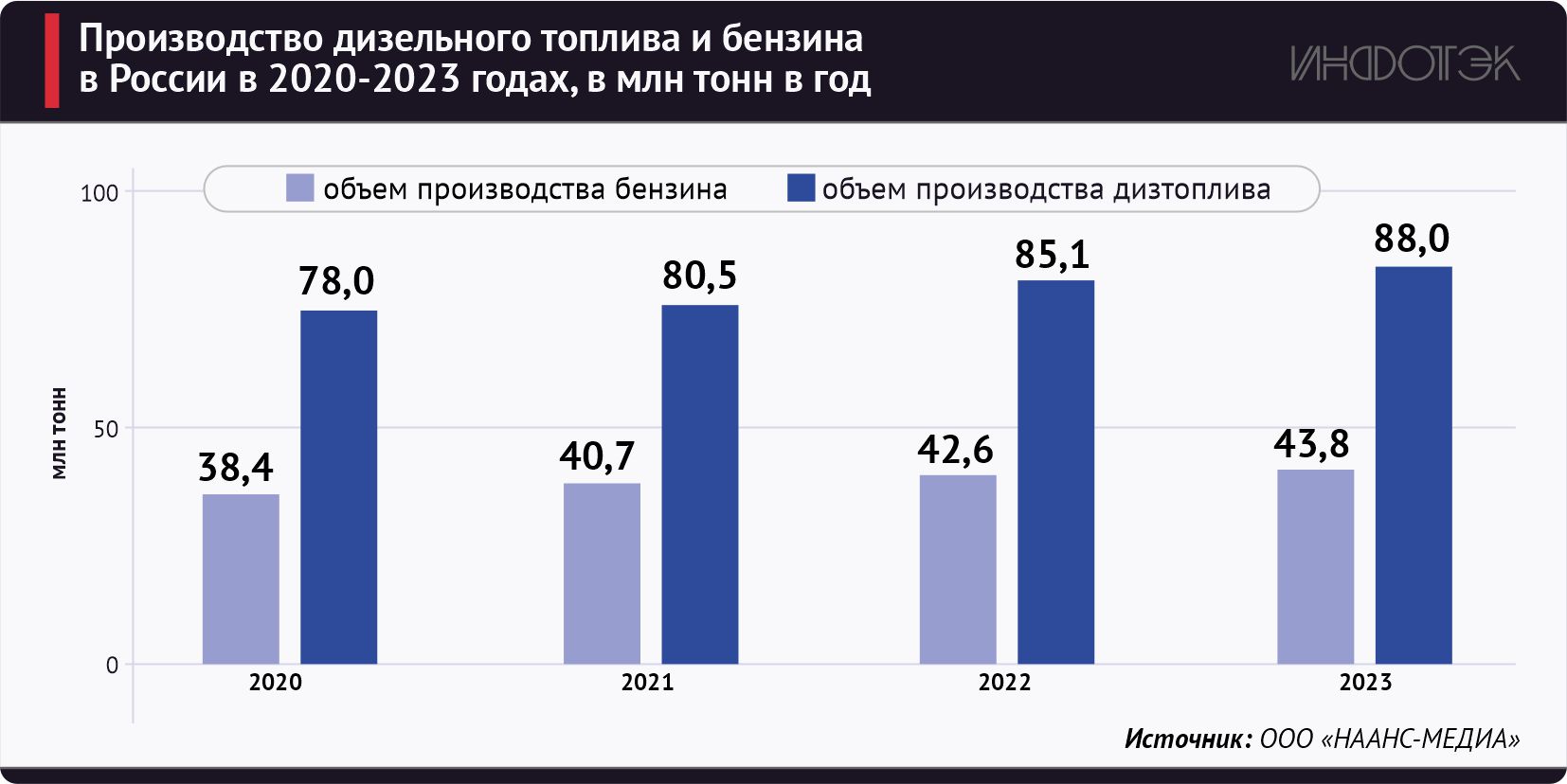

В России реализуется программа модернизации НПЗ, инвестиции в которую обеспечили динамичный рост производства бензина с 2020 по 2023 год на 5,4 млн т и дизельного топлива на 10 млн т. Разберемся, как получилось, что производство дизельного топлива в России почти в два раза выше производства бензина, а регионы периодически испытывают дефицит этого стратегически важного топлива, что становится триггером роста цен и необходимости принятия регулирующих мер на правительственном уровне, а также как примирить традиционное моторное топливо и электротранспорт.

Производство топлива в России

Имеет место значимый разрыв между производством дизельного топлива и бензина в России – почти в два раза.

Рисунок 1.

Ранее крупнейшие компании привлекали зарубежный консалтинг, который представлял ключевые решения для развития бизнеса в коллаборации с лицензиарами.

Основные проекты развития зарубежного консалтинга в области развития нефтепереработки касались именно продвижения производства дизельного топлива, так как зарубежные аналитики в своем ключевом заключении учитывали более экономичные расходы на дизельное топливо относительно бензина.

Но здесь возникла непредвиденная ошибка… «случайный дизельгейт» в 2016 году, когда компания Volkswagen признала факт занижения уровня выбросов при продажах автомобилей в США и Европе. Скандал с занижением экологического вреда от дизельных двигателей затронул всю мировую автомобильную индустрию в целом и привел к отказу ряда мировых автопроизводителей от производства дизельных легковых автомобилей.

Продвижение на мировом рынке авто с дизельными двигателями сказалось и на рынке потребления таких автомобилей. Рекламная акция в пользу дизельных двигателей сработала, но пользователи таких авто в России явно проигрывают в части своих расходов относительно автомобилей с бензиновым двигателем.

На текущий момент оптовая цена в России на летнее дизельное топливо выше бензина АИ-92 на 29% (60,0/46,4 тыс. рублей за т по данным СПбМТСБ на 07.06.2024)

Запрет на экспорт

Одним из способов решить проблему ценового кризиса и одновременно стабилизировать внутренний рынок стал запрет на экспорт моторных топлив.

Запрет на экспорт моторного топлива – простой, действенный и одновременно болезненный для предприятий. Его введение оказало положительное влияние на снижение оптовых цен на топливо на внутреннем рынке.

Хронология ограничений следующая:

Постановление правительства (ПП) от 21.09.2023 № 1537 – введен временный запрет на вывоз бензина товарного и дизельного топлива из РФ

ПП от 23.09.2023 № 1564 – из-под запрета выведены судовое топливо, газойли и средние дистилляты

ПП от 05.10.2023 № 1637 – предусмотрено увеличение размера коэффициента при расчете таможенной пошлины с 20 до 50 тыс. руб. за 1 тонну для НПЗ с объемом переработки менее 1 млн тонн

ПП от 05.10.2023 № 1635 – запрет на экспорт частично снят в отношении ДТ, транспортируемого по системе «Транснефть»

ПП от 05.10.2023 № 1636 – увеличены квоты реализации на бирже бензина с 13 до 15%, ДТ с 9,5 до 12,5%

ПП от 15.11.2023 № 1920 – отменен запрет на экспорт бензина

ПП от 29.02.2024 № 243 – введен запрет на экспорт бензина на полгода, начиная с 1 марта 2024 года (кроме объемов по индикативным балансам ЕАЭС)

ПП РФ от 17.05.2024 № 617 – приостановка временного запрета на экспорт бензина до 30 июня 2024 года. Вместе с тем ограничения сохраняются на период с 1 июля по 31 августа 2024 года.

Запрет на экспорт бензина и дизельного топлива привел не только к позитивным последствиям, но также и к ряду скорее негативных последствий. В их числе:

- затоваривание резервуарных парков и нефтебаз

- сокращение объемов переработки и производства моторных топлив, и, как результат, сокращению добычи нефти (за 5 месяцев 2024 года)

- использование не в полном объеме модернизированных мощностей, что приводит к увеличению сроков окупаемости проектов

- рост разрыва между внутренней ценой и экспортной альтернативой

- недополучение предприятиями экспортной выручки

- снижение субсидированных выплат за счет сокращения производственных показателей.

Бензин, дизельное топливо и электротранспорт

Так же как прогноз западных аналитиков по развитию «экономичного» дизельного транспорта оказался «перевернутым зеркалом». Так, вероятно, произойдет с рекламной акцией в отношении электромобилей, встроенных в «зеленую» повестку.

Реально электрозарядка многократно экономит средства автовладельцев электромобилей и без субсидий государств. Но имеет ли смысл тиражировать зарубежный опыт в части субсидирования бесплатной зарядки электромобилей – сейчас порассуждаем.

Увеличение доли электротранспорта рассматривается как угроза окупаемости проектов модернизации НПЗ. Рост количества электромобилей приведет к сокращению внутреннего потребления углеводородов и росту потребности в электроэнергии. Для роста производства электроэнергии нужны ресурсы угля, газа, мазута, атомной энергетики либо развитие возобновляемой энергии.

Наши предприятия инвестируют в модернизацию нефтеперерабатывающих процессов, а это значит, должна расти продукция глубокой переработки.

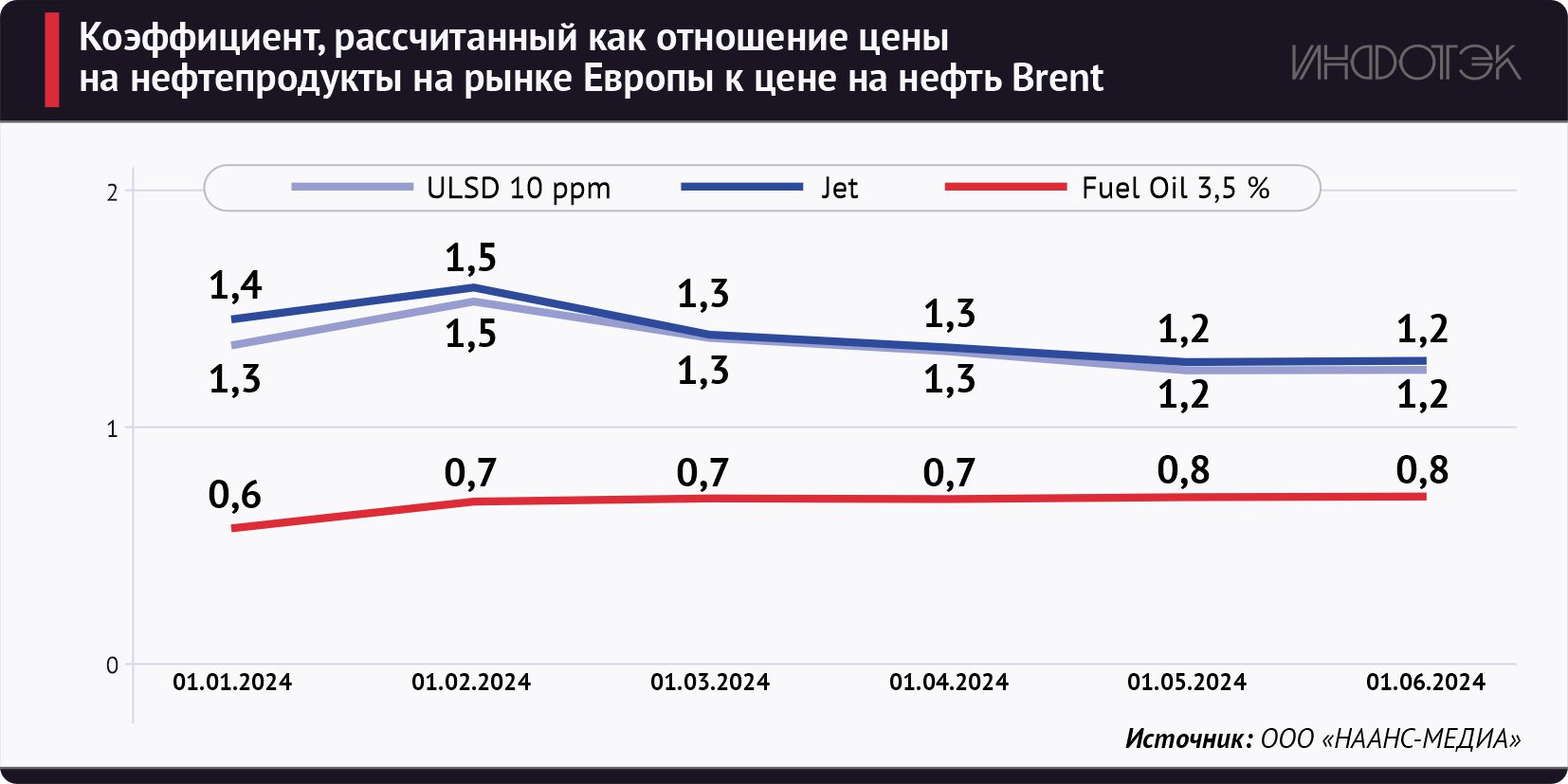

Уже сейчас на мировом рынке нефтепродуктов наблюдается перевес удельной ценности тяжелого мазута относительно производства светлых нефтепродуктов.

Как представлено на диаграмме, коэффициент, рассчитанный как отношение цены на нефтепродукты на рынке Европы к цене на нефть сорта Brent, демонстрирует ярко выраженную динамику недооценки стоимости моторных топлив и повышения ценности тяжелого высокосернистого мазута для нужд электростанций.

Рисунок 2.

Что это значит – в перспективе может возрасти необходимость не во вторичных, а в первичных процессах переработки и развитии возобновляемой энергетики.

На текущий момент для решения глобального вопроса сокращения выбросов парниковых газов мир ждет решения ключевых вопросов замкнутого цикла от производства электромобилей и обеспечения их чистой энергией до утилизации и повторного использования.

Пока нет консолидированного понимания научного и производственного сообщества относительно возможности и практик тотальной утилизации продукции альтернативной энергетики после завершения срока эксплуатации оборудования.

Когда в ЕС реализуются программы субсидирования электротранспорта, то для союза, являющегося крупнейшим импортером углеводородов в мире, важно в целом решить проблему снижения субсидирования других экономик за счет развития собственной энергетической инфраструктуры. Собственно, вариантов у них не так много, а именно – использовать энергию солнца и ветра. Поэтому для Еврозоны и Великобритании важно заставить потребителя перейти на электротранспорт и мотивировать их решение путем обеспечения бесплатной зарядной инфраструктуры.

В России по-другому. Страна столкнулась с тем, что западные санкции не работают, а западные теории отказа от углеводородов и развития «зеленой» энергетики не могут корректно транслироваться на российский рынок, просто потому что интересы стран экспортеров и импортеров не совпадают.

В настоящее время парковка и зарядка на российских электрозаправках бесплатная (без учета быстрых зарядных станций). Сразу возникает вопрос: а зачем субсидировать энергообеспечение электротранспорта и параллельно развитие вторичных процессов – обратный акциз, демпфер и инвестиционную составляющую?

Безусловно важна энергоэффективность. Но и субсидии государства должны распределяться эффективно.

Речь идет о том, что вложения государства в бесплатные подзарядки для электромобилей параллельно убивают перспективы развития рынка производства моторных топлив и окупаемости программы модернизации НПЗ, а нужен баланс.

Сбалансировать интересы

В условиях сложной геополитической обстановки, взятых обязательств по сокращению добычи нефти и экспорта в рамках ОПЕК+, необходим баланс интересов государства, компаний нефтегазового сектора и потребителей топлива. Нужны цены внутреннего рынка, которые бы обеспечивали рост экономики и не способствовали росту инфляции, такая цель достигается в связи с принимаемыми мерами правительства.

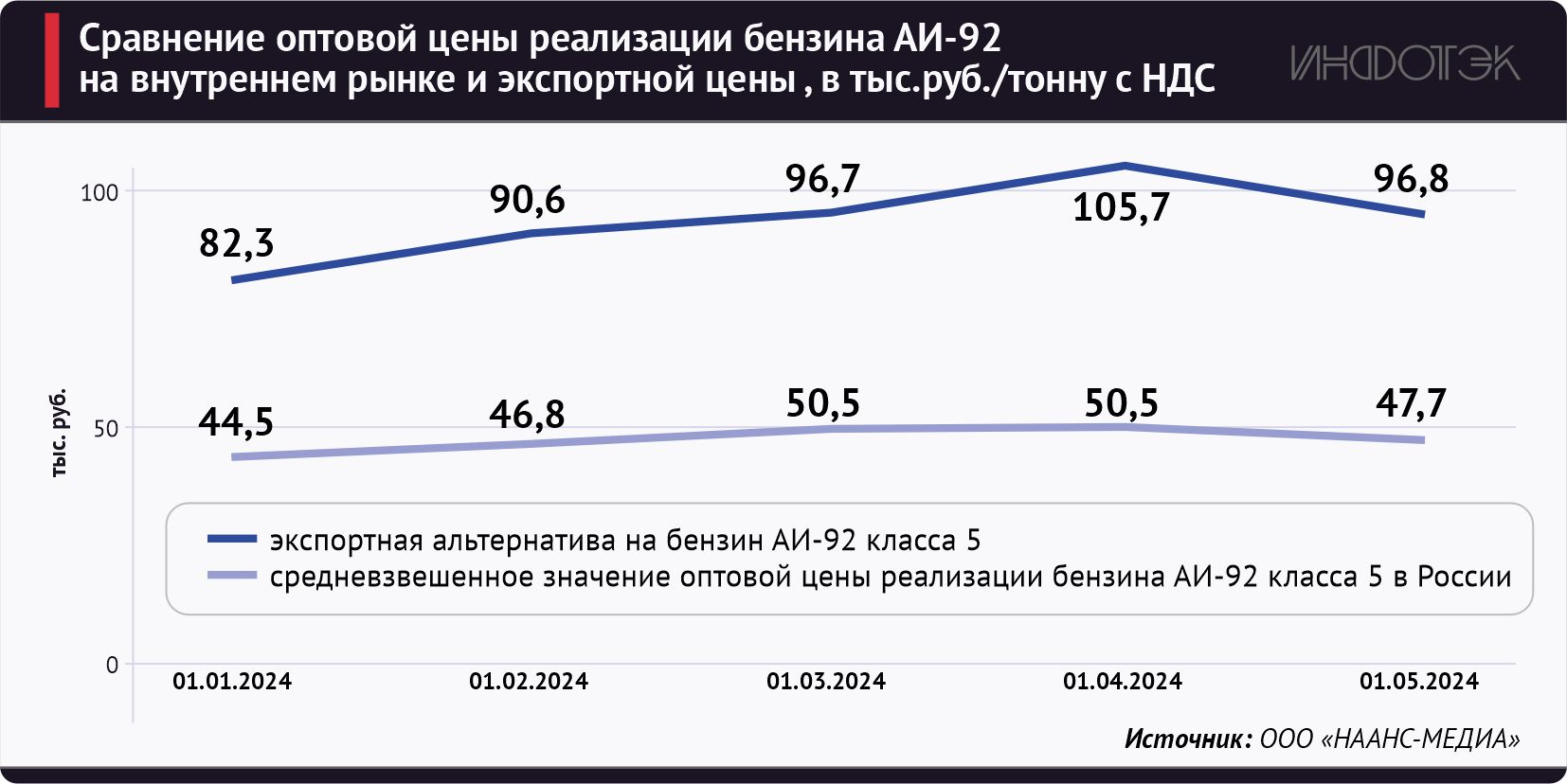

На диаграмме представлен значимый разрыв между экспортными ценами и внутренними, которые, в свою очередь, повторяют траекторию изменения цен на нефть.

Рисунок 3.

Индекс экспортной альтернативы почти вдвое выше относительно внутренней цены на топливо, а запрет на экспорт – это путь сокращения доходов нефтяных компаний, которые вынуждены перенастраивать свои производственные процессы в конфигурации дополнительных затрат на защиту объектов.

Какие же все-таки могут быть приняты меры для топливного рынка, которые бы учитывали интересы производителей, государства и могли бы формировать приемлемые для потребителей цены, не приводящие к инфляционному витку?

По моему мнению, возможные альтернативные способы балансировки рынка с исключением запрета на экспорт моторных топлив и использованием потенциала модернизированных мощностей нефтепереработки, могли бы быть следующие:

- Квотирование поставок на внутренний рынок для бензина и дизельного топлива в установленном на правительственном уровне долевом соотношении не только для целей получения субсидированных вычетов, но и для выполнения плановых заданий на поставку нефтепродуктов на внутренний рынок.

Возможно закрепление как обязательного для регулирования соотношения поставок на внутренний рынок (ориентировочно 50-55% для дизельного топлива и 85-90% для бензина) – определение более точного уровня находится в компетенции Минэнерго.

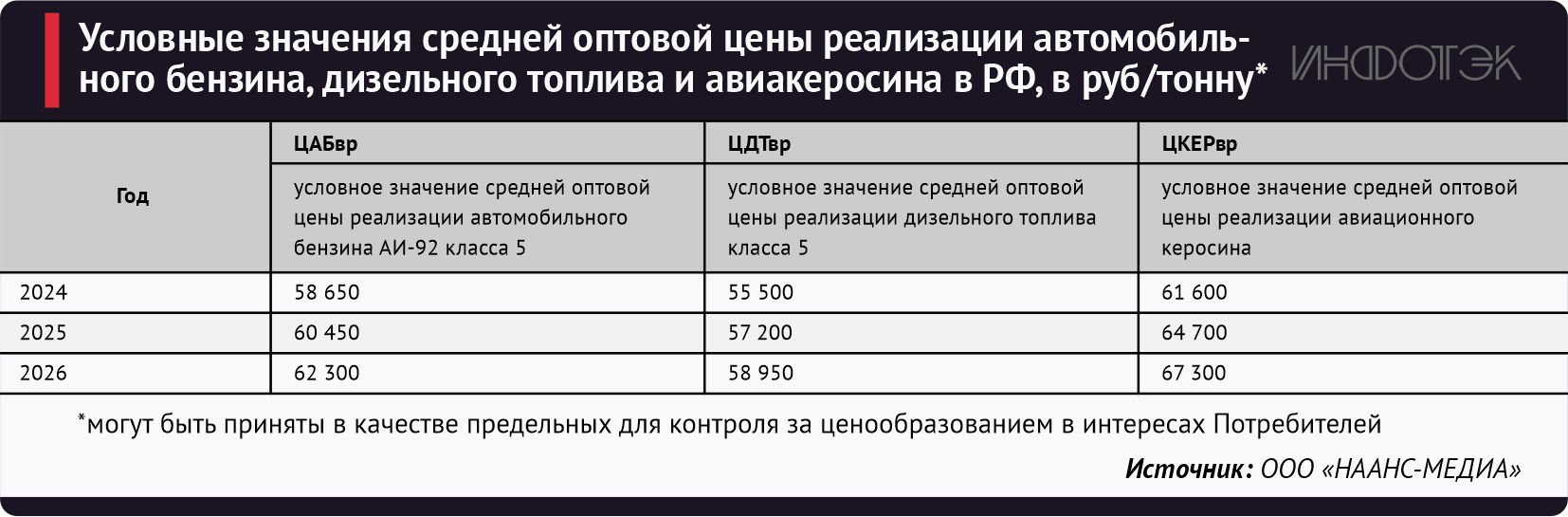

- Контроль за ценовым уровнем не более условных значений средней оптовой цены реализации автомобильного бензина, дизельного топлива и авиакеросина на территории Российской Федерации, предусмотренных статьей 200 НК РФ.

В настоящее время условные значения средней оптовой цены реализации автомобильного бензина, дизельного топлива и авиакеросина на территории Российской Федерации используются для расчета налоговых составляющих, но такие значения могут также и учитываться для регулирования цен на внутреннем рынке в качестве предельных.

Таблица 1.

- Учитывая целесообразность законной деятельности любого предприятия на территории РФ, роста валютной выручки предприятий, доходов государства, применения недискриминационных принципов при экспорте нефтепродуктов возможно рассмотрение вариантов отмены неэффективных таможенных пошлин, которые подразумевают прекращение производственной деятельности предприятий с объемами переработки менее 1 млн т в результате ввода в действие таможенной пошлины для экспорта в размере 50 тыс. рублей для таких предприятий согласно ПП от 05.10.2023 № 1637.

- Рассмотрение целесообразности разработки и утверждения графиков транспортировки нефтепродуктов на экспорт (по аналогии с графиками транспортировки нефти на экспорт), что позволит обеспечить квотирование экспорта по конкретным НПЗ с учетом потребности внутреннего рынка.

При формировании графика транспортировки нефтепродуктов на экспорт должны учитываться:

- обязательства по выполнению плановых заданий по поставкам на внутренний рынок;

- обязательства по поставкам согласно индикативному балансу ЕАЭС;

- технические возможности транспортировки по системам ПАО «Транснефть» и ПАО «РЖД».

График может формироваться Министерством энергетики Российской Федерации на основании заявок потребителей на включение в график транспортировки бензина и дизельного топлива на экспорт через морские порты и погранпереходы:

- по системе магистральных нефтепродуктопроводов;

- по системе РЖД.

- Бесплатная зарядка электротранспорта в России может предоставляться для авто отечественного производства – зачем государству субсидировать зарубежный автопром?

- Кроме того, важна разработка на государственном уровне стратегии развития транспорта в компиляции с программами модернизации НПЗ, с оценкой доли автомобилей с бензиновыми двигателями, дизельными двигателями, гибридов и электромобилей в перспективе, которая станет драйвером для реализации программ финансирования проектов.

- Не менее важна также и оценка на научном уровне факторов негативного воздействия на окружающую среду отходов от зеленой энергетики и формирование видения развития российской энергетической отрасли с учетом бережного отношения для возможности устойчивого энергообеспечения будущих поколений