Нужен нам берег турецкий

Променяет ли Турция русский газ на американский СПГ?

Содержание короткой публикации агентства Reuters 8 октября под названием «Переориентация поставок газа в Турцию угрожает последнему крупному европейскому рынку для России и Ирана» (Turkey’s gas shift threatens Russia and Iran’s last big European market) активно тиражировалось в российском медиапространстве часто даже без ссылки на первоисточник. Насколько в действительности серьезна угроза потери Россией турецкого газового рынка?

Снижение доли – не снижение поставок

Основные тезисы публикации Reuters заключаются в следующем:

- Россия – крупнейший поставщик газа в Турцию, однако с сокращающейся долей.

- США оказывают давление на Турцию с целью добиться разрыва энергетических связей с РФ и Ираном.

- В сентябре Турция заключила контракты на поставку СПГ из США на $43 млрд, а мощности приемных СПГ терминалов в 58 млрд куб. м покрывают все потребности страны в импорте газа.

- К концу 2028 года Турция сможет удовлетворить более половины своих потребностей в газе за счет наращивания добычи и увеличения импорта из США.

Чтобы понять степень угрозы для российских поставок, надо критически проанализировать каждый из упомянутых выше тезисов.

Начать следует с того, что несмотря на тенденцию к снижению удельного веса российского трубопроводного газа в его потреблении Турцией, в абсолютном выражении это потребление растет. В 2023 году его доля равнялась 40%, в 2024 – 38%, за первые девять месяцев этого года – 37%. При этом Россия остается крупнейшим его поставщиком, а потребление российского трубопроводного газа с января по сентябрь увеличилось на 15%, что лишь немногим уступает темпам роста потребления газа страной в целом (17% за первые девять месяцев года).

Давление США и ЕС

США действительно оказывают давление на Турцию с целью заставить ее отказаться от потребление природного газа и других энергоносителей из РФ. Однако настолько сильным является это давление?

Соединенные Штаты дважды пошли на уступки Турции, продлевая сроки действия исключения из санкций в отношении оплаты импорта природного газа через «Газпромбанк», введенных администрацией президента Байдена в ноябре 2024 года. Сначала исключение действовало до марта, а потом до мая 2025 года. В настоящее время используются альтернативные варианты оплаты поставок газа.

В качестве популярного у новой администрации США рычага давления на Турцию с целью принуждения ее к отказу от потребления российского газа могут служить высокие торговые пошлины. Индия в порядке наказания за потребление российских энергоносителей получила от Соединенных Штатов дополнительный двадцатипятипроцентный тариф сверх двадцатипятипроцентного тарифа, введенного ранее.

С 1 августа 2025 года Турция получила стандартный тариф в 15%, как любая другая страна, которую Вашингтон отнес к группе стран «с заключенными торговыми соглашениями с США или небольшим торговым дефицитом». К их числу относятся 42 страны, в том числе ЕС как объединение.

На встрече с турецким президентом Реджепом Тайипом Эрдоганом 25 сентября Дональд Трамп публично не упоминал о вторичных санкциях, хотя и в мягкой форме высказал уверенность, что Турция откажется от покупок российской нефти. Природный газ при этом им не упоминался вообще. Не упоминались и закупки Турцией иранского газа. Если судить по этим публичным заявлениям, назвать давление США на Турцию сильным было бы преувеличением.

Евросоюз также не торопится наказать Турцию за сотрудничество с РФ в энергетике, хотя и неоднократно заявлял, что не потерпит у себя на территории даже молекул русского газа, закамуфлированные под турецкий газовый микс. Судя по некоторым высказываниям представителей Еврокомиссии, она даже готова предложить Турции своп азербайджанского газа на российский. В ситуации, когда потенциально Анкара способна содействовать реализации ЕС его собственного проекта по отказу от российского газа, нет причин, чтобы давить на страну или наказывать ее вторичными санкциями за потребление энергоресурсов из России.

Позицию турецкой стороны в отношении газового сотрудничества с Россией 2 октября озвучил министр энергетики республики Альпарсалан Байрактар. Он заявил, что страна не собирается отказываться от российского газа. Однако из контекста заявления следовало, что с определенностью министр высказался только о ближайшей перспективе, о зиме следующего года.

Президент Р. Эрдоган в выступлении 6 октября также не внес ясности в перспективы долгосрочного сотрудничества в РФ, подчеркнув важность политики диверсификации поставщиков. В 2003 году страна, заявил он, получала природный газ из пяти стран. В настоящее время Botaş связана экспортно-импортными контрактами с 34 странами. Обоснования в пользу такой диверсификации, например, возможности приобретения газа по более низкой цене, он не привел.

Очевидно, что молекулам русского газа замиксованным в голубом топливе из 30 источников легче затеряться, чтобы пройти через европейские антироссийские фильтры.

Новые контракты на американский СПГ

Подписание Турцией и компанией Botaş двух пакетов контрактов на поставку американского СПГ 9-10 и 24 сентября 2025 года без всякого сомнения вызывают вопросы относительно того, как они повлияют на взаимоотношения Турции и РФ по газу. В 2024 году на долю Турции приходилось 42% экспорта в европейское дальнее зарубежье, в этом году эта зависимость вырастет еще более после прекращения транзита по украинскому коридору.

Изучение контрактной базы и основных направлений энергетической политики Турции показывает, что угроза замещения американским СПГ российского природного газа на внутреннем рынке Турции отсутствует как минимум до конца 2028 года. Заинтересованность в импорте российского газа сохранится и после 2028 года.

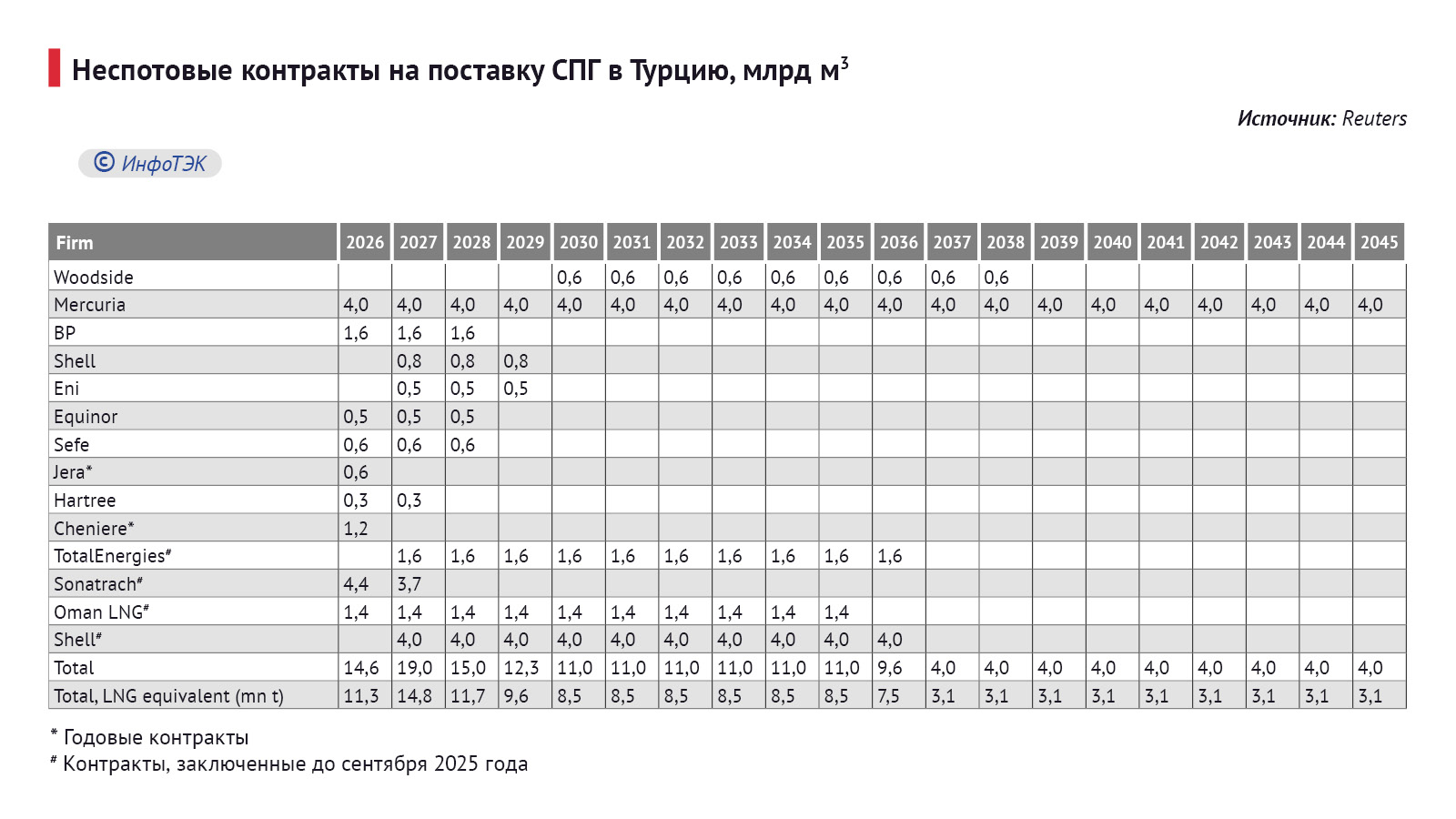

На конференции Gastech в Милане 9-10 сентября министерство энергетики Турции и Botaş подписали восемь новых соглашений о поставках СПГ с компаниями BP, Shell, Eni, SEFE, Equinor, Cheniere, JERA и Hartree. Контракты на три года заключены с BP – на 1,6 млрд куб. м в год, с SEFE – на 0,6 млрд куб. м в год, с Equinor – на 0,5 млрд куб. м в год и с Eni – на 0,5 млрд куб. м в год с 2027 года, с Shell на объем 0,8 млрд куб. м в год с 2027 года. Двухлетний контракт с трейдером Hartree предполагает поставку 0,6 млрд куб. м СПГ американского происхождения. Такой же объем у контракта с JERA, который будет исполнен в 2026 году. С Cheniere контракт на 1,2 млрд куб. м также только на следующий год.

Хотя не все детали этих СПГ-контрактов, прежде всего, цены и условия привязки к порту назначения (FOB или DES), были анонсированы, общий объем новых сделок с 2026 по 2028 годы оценивается в 26,7 млрд куб. м из которых 8,8 млрд куб. м приходится на следующий 2026 год.

За день до встречи президентов Турции и США 24 сентября было подписано еще два долгосрочных контракта: на 20 лет с трейдером Mercuria (c 2026 по 2045 год) на объем 4 млрд куб. м в год, а также меморандум о взаимопонимании с австралийской компаний Woodside, который предусматривает ежегодный объем экспорта в 0,6 млрд куб. м на девять лет, начиная с 2030 года. Завод Woodside в Луизиане еще не построен, по его строительству принято только окончательное инвестиционное решение.

Из пресс-релиза Mercuria относительно сделки следует, что газ необязательно предназначен для Турции, так как контракт подписан на условиях FOB, а та часть объемов, которая подписана на условиях DES, то есть с указанием конкретного пункта назначения, имеет в качестве такового порты Северной Африки.

На короткий срок

Даже имеющаяся фрагментарная информация по объему контрактов, их срокам, времени подписания и контрагентам указывает, что документы, за некоторым исключением (с BP, Cheniere, Mercuria и Woodside), предусматривают объемы менее 1 млрд куб. м в год, которые помещаются на четыре газовозах Q-Flex или шесть стандартных с объемом 160 тыс. куб. м. Большинство контрактов, за исключением двух последних, относятся к категории краткосрочных, так как заключены на срок менее трех лет. Более того, СПГ по большей части будет поступать «из портфеля» поставщика, то есть от перепродавцов газа, в том числе, чистых трейдеров типа Hartee или Mercuria.

Наконец, поспешность, с которой были заключены эти контракты указывает, что задача Турции заключалось в том, чтобы перед встречей с президентом США 25 сентября произвести максимальный демонстрационный эффект, который служил бы подтверждением готовности импортировать у США все больше энергоносителей.

Фактически Турция за девять месяцев года 2025 года уже закупила значительные объемы американского СПГ, более 6 млрд куб. м. Но все эти закупки были спотовыми, разовыми и не могли служить материальным доказательством намерений Анкары и дальше развивать торговые взаимоотношения двух стран по газу.

Иными словами, чтобы получить от США определенные преференции по экспортным тарифам, пришлось срочно конвертировать спотовые объемы в краткосрочные контракты. Имеющиеся данные позволяют сделать вывод, что кампания по подписанию новых контрактов в сентябре не приведет автоматически к тому, что Турция будет потреблять в среднем на 9 млрд куб. м больше американского газа в следующем году, а то, что этот газ в дальнейшем будет поступать не по споту, а по контрактам различной длительности, в основном краткосрочным.

Этот вывод подтверждает и такое наблюдение: цены на европейском рынке газа никак не реагировали на новости о подписании дополнительных контрактов Турцией. Рынок оценил их не как появление дополнительного спроса на СПГ в Европе со стороны такого крупного потребителя как Турция, а как конвертацию уже имеющегося спроса в сделки с большей продолжительностью, причем с теми же поставщиками, с которыми Турция работала ранее.

Без газа из России турецкий баланс не сводится

Нельзя считать свершившимся фактом и то, что в ближайшие годы Турция будет закупать все больше СПГ, вытесняя тем самым российское трубопроводное голубое топливо со своего рынка. Турецкий спрос на неамериканский сжиженный природный газ с 2023 года упал на треть. Что касается неамериканских поставщиков, то у Botaş уже есть контракт на импорт СПГ на весь 2026 год с алжирской компанией Sonatrach и Oman LNG на 5,8 млрд куб. м. Однако эти поставщики, Oman LNG прежде всего, поставляют по факту намного меньше газа, чем прописано в контракте.

С учетом этого обстоятельства и роста турецкого спроса целом, по предварительной оценке, на 7-8 млрд куб. м в 2025 году, новые контракты в сентябре, которые в совокупности обеспечили дополнительный объем поставок из США до 8,8 млрд куб. м в 2026 году, в лучшем случае обеспечат баланс спроса и предложения на турецком рынке. Ни о каком замещении российского газа американским при таком раскладе речи не идет. Правильно будет сказать, что Турция планирует закрывать дополнительные потребности страны в природном газе за счет СПГ из США, но не более того.

Осознание того, что в 2025 потребуются дополнительные объемы газа, вероятно, привело к спешному заключению контракта с Mercuria. Не весь законтрактованный объем в 4 млрд куб. м при этом поступит в Турцию, так как предназначен и для других рынков. Турция вынуждена также учитывать и завершение контракта с Ираном на поставку 9,6 млрд куб. м в год трубопроводного газа в середине 2026 года. Известно, что Турция и Иран принципиально договорились о его продлении, но очевидно, что объемы поставки будут урезаны с учетом реальных возможностей иранской стороны, которая ранее не исполняла его в полном объеме.

Баланса спроса и предложения на фоне роста его потребления складывается также благополучно для российского газа и 2027 и 2028 годах. Срок действия контракта с алжирским Sonatrach по СПГ истекает в октябре 2027 года. Для подстраховки от прекращения этого контракта Botaş в прошлом году заключила соглашение с Shell на поставку 4 млрд куб. м в СПГ год и соглашение с TotalEnergies на 1,6 млрд куб. м СПГ в год, которые начинают действовать с января 2027 года. И тот и другой контракт подписаны на условиях FOB, что открывает возможности для экспорта на рынки за пределами Турции, если для этого будут существовать рыночные условия.

В чем преимущества газа из России?

Если даже оставить в стороне как фантастический, сценарий, в соответствии с которым Турция откажется от азербайджанского газа и заместит его объемами российского (что, кстати, позволяют совокупные мощности «Голубого» и «Турецкого потоков», равные 47,5 млрд куб. м), то существует еще один важный аргумент в пользу сохранения природного газа из РФ в портфеле Botaş.

Турция относится к числу развивающихся стран, для которых цена газа является исключительно важным фактором при выборе поставщика. Ситуация в стране усугубляется хронической проблемой – регулируемыми ценами на внутреннем рынке. Внутренние цены на газ в Турции устанавливаются исходя из соображений государственной экономической политики, из-за чего они часто, в том числе, из-за обесценения лиры, оказываются ниже импортных, то есть тех, по которым его закупает Botaş. Расчеты показывают, что из-за этого у компании практически отсутствует положительная маржа от реализации газа на внутреннем рынке. Иными словами, совокупная стоимость импортного газа часто выше, чем совокупная выручка от его реализации на внутреннем рынке. Так, взлет импортных цен в 2023 году привел к разрыву между импортными и внутренними ценами на $9,7 млрд. Сумма огромная для Турции. Очевидно, что этот разрыв сам по себе только разгоняет инфляцию.

Как неоднократно признавал министр энергетики и природных ресурсов Турции Алпарслан Байрактар, государство субсидирует 60-70% стоимости газа для населения. Доля населения в потреблении газа в Турции при этом превышает 40%.

Снижение стоимости импортируемого газа является одной из первостепенных задач турецкой энергетической политики. При этом вопрос об отказе от модели регулируемых цен на внутреннем рынке данный момент не обсуждается. Благодаря регулируемой цене газа на электростанциях, стоимость вырабатываемой в Турции электроэнергии в два раза ниже, чем, скажем, в Италии (50 евро за МВт-ч против 110 евро за МВт-ч), что наряду со слабой лирой обеспечивает высокую конкурентоспособность турецких товаров на мировом рынке и высокие темпы роста экономики.

Учитывая, что цена СПГ является самой высокой в портфеле импортных цен, а поставщиками по новым контрактам выступают в основном трейдеры, которые закладывают в нее свою маржу, возможности приобретения Турцией сжиженного природного газа дешевле, чем на европейских торговых площадках крайне низка. В этом отношении трубопроводные поставки из РФ обладают несравненным преимуществом из-за готовности российской стороны искать компромиссные решения.

Традиционно «Газпром» шел навстречу Botaş в предоставлении скидок. В этом смысле Турция оценивает компанию как перспективного партера для решения социально-экономических проблем в стране в условиях роста внутреннего спроса на газ. Турция, несомненно, воспользуется сложившейся геополитическая ситуацией для максимизации скидок в цене российских поставок, в том числе угрожая переключением на американский СПГ.

В качестве рычага давления на РФ Турция начала использовать и заявления о реанимации проекта газопровода из Катара в Сирию. В марте 2025 года Катар начал поставки природного газа в Сирию по Арабскому газопроводу через Иорданию. Однако поставки не превышают 2 млн куб. с в сутки или 730 млн куб. м в год. Шансы реализации более мощного газопровода ничтожны, даже в варианте подводного газопровода, чтобы избежать его блокировки со стороны Саудовской Аравии. Для получения финансирования на его строительство требуются долгосрочные контракты с европейскими потребителями.

Европа собирается к 2050 году в основном или даже полностью отказаться от природного газа, а потому принципиально отказывается от подписания таких контрактов. Но даже если покупатели с долгосрочными контрактами и найдутся, то за те оставшиеся 20 лет, в течение которые Европа еще собирается потреблять природный газ в достаточных объемах, такой газопровод не успеет себя окупить.

Турецкая бизнес-модель меняется, но газ из России остается

В чем смысл, в таком случае, для Турции наращивать объем дорогого СПГ в балансе компании Botaş? Если газ на внутреннем рынке не приносит доходов, то компания начинает искать выход на более привлекательные внешние рынки, превращаясь в международного трейдера.

Стратегия Botaş в этом смысле копирует опыт китайских компаний, которые занимаются перепродажей объемов СПГ по всему миру, получаемым по долгосрочным контрактам от производителей (пользуясь в том числе идеологическим неприятием таких контрактов европейцами), но поставляют его на собственный внутренний рынок только в случае низких цен. Однако потенциальные возможности для таких арбитражных операций с СПГ невелики, если только СПГ не используется для снижения концентрации российских молекул в турецком газовом миксе с целью его перепродажи в Европу.

Даже если Турции удастся нарастить собственную добычу до 16 млрд куб. м к 2028 году, это не снизит привлекательности российского газа для страны, так как ожидаемый объем внутренней добычи будет использован на обеспечение потребностей субсидируемого сектора коммунально-бытового потребления в экономике Турции.

Атомная энергетика и ВИЭ также не приведут к падению спроса на природный газ, в том числе российский, в производстве электроэнергии, так как предназначены в первую очередь для замещения каменного угля в энергетике республики. В Турции доля угля в генерации превышает 40%. Страна взяла на себя обязательства стать углеродно-нейтральной в 2053 году, и снижение доли угля в первичном энергопотребления является одной из важнейших задач энергоперехода.

Первый блок АЭС «Аккую» из четырех будет обладать мощностью 1 200 МВт, запуск планируется на 2026 год. Все блоки мощностью 4,8 ГВт планируют запустить в 2028 году. АЭС «Аккую» должна обеспечить 10% современного национального спроса на электроэнергию.

Все четыре блока теоретически позволят Турции сэкономить до 10 млрд куб. м. «Теоретически» – потому что замещающий эффект придется, вероятнее всего, на угольную генерацию. При оценке замещающего эффекта АЭС для природного газа следует учитывать и то, что спрос на электроэнергию в перспективе будет устойчиво опережать темпы ввода новых АЭС. Дело в том, что Турцию, согласно консервативной оценке правительства, ожидает более чем трехкратный роста спроса на электроэнергию в течение трех десятилетий. Этот рост будет связан с увеличение количество электромобилей в стране, дата-центров, систем опреснения воды и кондиционеров, заявил в декабре 2024 года министр энергетики Турции Алпарслан Байрактар.