Хватит ли Казахстану нефти?

Перспективы нефтегазового сектора республики до 2040 года

Подробно рассмотрим нефтяную и газовую промышленность Казахстана. В первой части остановимся на нефтяной. Сколько нефти добывается в этой республике, где, каков потенциал роста. А также – куда и по каким магистралям эта нефть поставляется.

Добыча нефти

В 2023 году добыча жидких углеводородов на территории Казахстана (рис.1) составила 90 млн т (+6,8% к 2022 году), или 1,881 млн барр./сут., в т.ч. газового конденсата (рис.2) – 12,4 млн т (+6,3%).

Основной объем добычи нефтяного сырья обеспечивается за счет разработки крупнейших месторождений Тенгиз, Карачаганак и Кашаган. В 2023 году на их долю пришлось 66,4% всей добычи нефти и газового конденсата в Казахстане.

Месторождение Тенгиз разрабатывает ТОО «Тенгизшевройл» (Chevron – 50%, ExxonMobil – 25%, «КазМунайГаз» – 20%, «ЛУКОЙЛ» – 5%). В июле 2016 года было принято окончательное решение о финансировании «Проекта расширения мощностей месторождения до 39 млн т в год» стоимостью $36,8 млрд. В 2023-м добыто 28,9 млн т нефтяного сырья.

Месторождение Карачаганак разрабатывает «Карачаганак Петролеум Оперейтинг Б.В.» (Shell – 29,25%, Eni– 29,25%, Chevron – 18,00%, «ЛУКОЙЛ» – 13,5%, «КазМунайГаз» (с июля 2012 года) – 10%). В 2023-м компанией добыто 12,1 млн т нефти, в том числе газового конденсата – около 10 млн т.

В сентябре 2013 года началась опытно-промышленная разработка шельфового месторождения Кашаган (состав участников North Caspian Operating Company: «КМГ Кашаган» (16,88%, принадлежит фонду «Самрук Казына»), Eni (16,81%), ExxonMobil (16,81%), Shell (16,81%), Total (16,81%), CNPC (8,33%) и Inpex (7,56%). За период до конца 2013 года на месторождении было добыто всего 47,2 тыс. т нефти, а добыча была остановлена в связи с утечками. Возобновление состоялось в сентябре 2016-го, в ноябре того же года произошел выход на уровень коммерческой добычи. В 2023-м на месторождении добыто 18,8 млн т.

В число крупнейших нефтедобывающих компаний на территории Казахстана также входят подразделение государственного концерна «Казмунайгаз» АО «СНПСАктобемунайгаз» (контрольный пакет акций принадлежит китайской государственной корпорации CNPC) и АО «Мангистаумунайгаз».

Большинство разрабатываемых на суше месторождений достигли стадии максимального уровня годовой добычи. Дальнейший рост на суше, в первую очередь, связан с интенсификацией разработки месторождений Тенгиз и Карачаганак.

Экспорт нефти

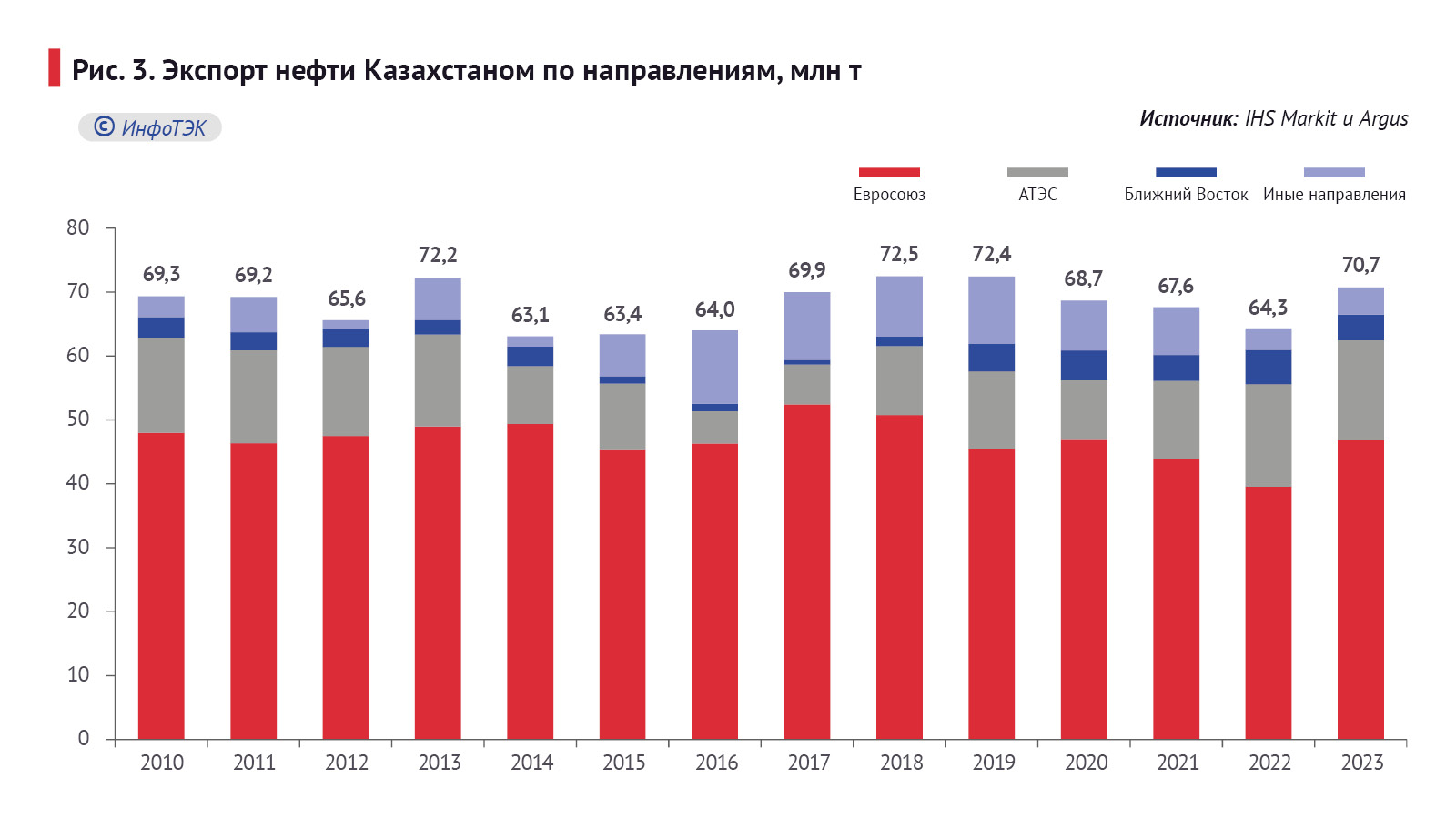

Казахстан является крупным нетто-экспортером нефтяного сырья: по итогам 2023 года страной было поставлено на внешние рынки 70,7 млн т сырой нефти и газового конденсата (+8,4% к 2022-у, Рисунок 3).

Традиционно ключевым импортером казахстанского нефтяного сырья являются страны Европейского Союза (включая Великобританию): по итогам 2023 года в регион было отгружено 46,9 млн т нефти из Казахстана, что эквивалентно 66,3% валового экспорта нефтяного сырья из страны.

В разрезе европейских стран крупнейшими импортерами выступают Италия (24,2 млн т, или 34,2% экспорта из Казахстана), Нидерланды (6 млн т, или 8,5%) и Франция (4,4 млн т, или 6,2%). В последние годы прослеживалось сокращение трубопроводных поставок казахстанской нефти в Польшу. Вследствие сложностей с транзитом через территорию Украины, с начала 2010 года прекратились поставки нефти из Казахстана в Словакию.

Второй по значимости рынком для экспорта нефти – государства АТЭС (15,6 млн т, или 22,0% в 2023-м). Крупнейший потребитель казахстанского сырья в регионе – Китай (5,7 млн т, или 8,1% экспорта из Казахстана).

Некоторые объемы казахстанской нефти экспортируются на Ближний Восток (4,0 млн т, или 5,7% экспорта в 2023-м) и в США (1,4 млн т, или 1,9% экспорта).

Трубопроводная инфраструктура

По состоянию на начало 2023-го суммарная протяженность магистральных нефтепроводов в Казахстане, контролируемых дочерней структурой «КазМунайГаз» – «Казтрансойл», составляла 5373 км. По итогам года объем транспортировки нефти по системе магистральных нефтепроводов «Казтрансойл» составил 44,2 млн т (+8,7% к 2022-у).

Помимо «Казтрансойл» собственниками нефтепроводов на территории Казахстана являются:

- «Карачаганак Петролеум Опер. Б.В.». В собственности компании находится магистральный нефтепровод «Аксай – Большой Чаган – Атырау» протяженностью 635 км и пропускной способностью 7 млн т в год;

- «Северо-Западная трубопроводная компания «МунайТас» – нефтепровод «Кенкияк – Атырау» протяженностью 448,9 км и пропускной способностью 6 млн т в год (доля «Казтрансойл» – 51%);

- «Казахстанско-Китайский трубопровод» – нефтепроводы «Кенкияк – Кумколь» и «Атасу – Алашанькоу» пропускной способностью 10 и 20 млн т в год и протяженностью 794,1 км и 965,1 км соответственно (доля «Казтрансойл» – 50%);

- «Тургай Петролеум» — нефтепроводы от ЦППН до врезки к магистральному нефтепроводу «Кумколь – Каракоин» протяженностью 14,5 км и пропускной способностью 4 млн т в год.

Более 90% экспорта нефтяного сырья с территории Казахстана осуществляется трубопроводным транспортом (Рисунок 4). Среди них есть ряд ключевых экспортных нефтепроводов.

Через Россию

Первый – нефтепровод «Каспийского трубопроводного консорциума» (КТК). Он предназначен для экспорта казахстанской и российской нефти через морской терминал «Южная Озереевка» (г. Новороссийск). Протяженность нефтепровода – 1510 км, диаметр – 1 200 мм. В 2023 году по КТК было транспортировано 56,1 млн т казахстанской нефти.

В число акционеров КТК входят Россия (посредством ПАО «Транснефть» – 24% и «КТК Компани» – 7%, всего – 31%), Казахстан (посредством «КазМунайГаз» – 19% и Kazakhstan Pipeline Ventures – 1,75%, всего – 20,75%), а также консорциум компаний в составе Chevron Caspian Pipeline Consortium Company (15%), LUKARCO B.V. (12,5%), «Роснефть»-Shell Caspian Ventures Ltd. (7,5%), Mobil Caspian Pipeline Company (7,5%), Eni International (N.A.) N.V. (2%), BG Overseas Holding Limited (2%), Oryx Caspian Pipeline LLC (1,75%).

Пропускная способность КТК составляла на начало 2024 года более 80 млн т в год (с использованием антифрикционных присадок).

Окончательное инвестиционное решение о расширении пропускной способности КТК было единогласно принято акционерами 15 декабря 2010 года.

Стоимость проекта оценивается в $5,4 млрд. Финансирование расширения осуществляется за счет собственных средств (от основной деятельности, а также за счет отсрочки по выплатам займов акционерам). В январе 2013 года КТК подписал соглашение о кредитной линии на сумму до $500 млн в рамках привлечения внешнего займа для финансирования работ по проекту расширения нефтепроводной системы. Привлечение заемных средств было плановым и входит в рамки запланированного бюджета проекта расширения.Строительные работы в рамках первого этапа программы расширения пропускной способности (всего предусматривается три этапа) были начаты в июле 2011-го (завершены в апреле 2014 года). В 2012-м в рамках программы по расширению были осуществлены работы по врезке в систему дополнительного оборудования, необходимого для функционирования расширенной нефтепроводной системы и увеличения ее пропускной способности.

В 2013 году завершены все строительно-монтажные работы по замене участка нефтепровода с 116 по 204 км. Велись работы по реконструкции и модернизации НПС Атырау и НПС Тенгиз, строительству новых А-НПС-4 и А-НПС-3А, а также объектов внешнего энергоснабжения ПС Атырау и ПС Тенгиз – строительство завершено.

4 февраля 2014 года КТК ввел в коммерческую эксплуатацию третье выносное причальное устройство (ВПУ-З) в акватории Морского терминала вблизи Новороссийска. В апреле 2014-го в России завершена модернизация существующих НПС «Астраханской», «Комсомольской» и «Кропоткинской», введен в эксплуатацию на морском терминале дополнительный подводный трубопровод. Кроме того, завершены работы по созданию электроэнергетической инфраструктуры для присоединения НПС консорциума к внешним источникам электроэнергии. В сентябре 2015-го в Казахстане были запущены модернизированные НПС Тенгиз и Атырау, а также расширен резервуарный парк консорциума вблизи Новороссийска. В ноябре-декабре 2015 года введены в эксплуатацию НПС-3 в Калмыкии и НПС-4 в Ставропольском крае.

В 2016 году завершены реконструкция и увеличение общей вместимости нефтехранилищ резервуарного парка Морского терминала КТК с 700 тыс. т до 1 млн т, введена в эксплуатацию новая нефтеперекачивающая станция А-НПС-4, произведено заполнение нефтью и начаты комплексные опробования А-НПС-4A, еще нескольких станций – НПС-8, НПС-5 и А-НПС-5A подготовлены к заполнению нефтью.

В 2017-м завершился проект расширения, результатом которого стало увеличение пропускной способности трубопроводной системы до 67 млн т в год (76 млн т в год – с использованием антифрикционных присадок).

В 2019 году в связи с увеличением добычи нефти на Тенгизе и Кашагане акционеры КТК решили устранить узкие места трубопроводной системы. С 2023 года обеспечена готовность к увеличению объемов перекачки до 81,5 млн т в год, в том числе на казахстанском участке – до 72,5 млн т в год.

«Узень – Атырау – Самара». Нефтепровод предназначен для экспорта казахстанской нефти в страны дальнего зарубежья транзитом через территорию России. Протяженность трубопровода – 1380 км, диаметр – 1020 мм. Пропускная способность – 18,1 млн т в год. В 2023-м объем экспорта казахстанской нефти по нефтепроводу «Атырау – Самара» составил 10,3 млн т.

Китай, Казахстан

«Казахстан – Китай». Нефтепровод предназначен для транспортировки казахстанской нефти в северо-западные районы Китая. Первый этап проекта (участок «Атасу – Алашанькоу») введен в эксплуатацию в июле 2006 года. В период с января 2008-го по сентябрь 2009-го, а также в декабре 2011-го он использовался для поставок российской нефти в Китай.

В октябре 2009 года был введен в эксплуатацию участок «Кенкияк – Кумколь», что позволило осуществлять поставки нефти, добываемой в Западном Казахстане.

В декабре 2010-го подписан акт приемки в эксплуатацию систем мониторинга, контроля и коммуникаций нефтепровода «Кенкияк – Кумколь». Таким образом, завершилась первая очередь второго этапа нефтепровода «Казахстан – Китай». Протяженность нефтепровода составила 2350 км, диаметр – 813 мм, пропускная способность – 10 млн т в год.

В декабре 2011 года в рамках второй очереди второго этапа было завершено строительство НПС №11 на участке «Атасу – Алашанькоу», что позволило увеличить пропускную способность трубопровода до 12 млн т в год. В декабре 2013 году введены в эксплуатацию НПС №8 и НПС №10 – пропускная способность нефтепровода увеличилась до 20 млн т в год.

В 2023-м по нефтепроводу в Китай было поставлено 1,2 млн т казахстанской нефти и 10 млн т нефти в рамках своповых транзитных операций.

«Кенкияк – Атырау» (владельцем является СЗТК «МунайТас») протяженностью 455 км.

Согласно данным «Казмунайгаза» (, в 2018 году компания СЗТК «МунайТас» приступила к реализации проекта реверса указанного нефтепровода с целью обеспечить поставку западноказахстанской нефти на НПЗ Республики Казахстан и нивелировать эффект снижения добычи нефти в Актюбинской и Кызылординской областях, а также – обеспечить экспорт в Китай. C середины 2021-го обеспечена возможность перекачки западноказахстанской нефти в реверсном направлении через НПС «Аман» в объеме до 6 млн т в год.

Морская транспортировка

Объем транспортировки нефти Казахстана по Каспийскому морю в последние годы демонстрирует тенденцию к увеличению и по итогам 2023-го составил 3,4 млн т (+48,9% к 2022-у). Транспортировка осуществляется танкерами дедвейтом 12-13 тыс. т по следующим основным маршрутам:

- «Актау – Махачкала». Из порта Актау танкерами по Каспийскому морю до Махачкалы, далее транзитом через Россию по нефтепроводу «Махачкала – Тихорецк – Новороссийск».

- «Актау – Баку (Сангачал)». Из порта Актау танкерами по Каспийскому морю до Баку. Дальнейшая транспортировка осуществляется железнодорожным транспортом в грузинские черноморские терминалы Батуми (принадлежит казахстанской компании «КазТрансОйл»; перевалка казахстанской нефти сортов Tengiz и Kumkol) и Кулеви (принадлежит азербайджанской «ГНКАР»). Также из Баку возможна транспортировка казахстанской нефти по нефтепроводам «Баку – Тбилиси – Джейхан» («БТД») (протяженность – 1 768 км, диаметр – 1 067 мм, пропускная способность – 60 млн т в год) в средиземноморский порт Джейхан (Турция) и «Баку – Супса» (протяженность – 883 км, пропускная способность – 7,8 млн т в год) в черноморский порт Супса (Грузия).

- «Актау – Нека». Из порта Актау по Каспийскому морю до иранского порта Нека. Поставки осуществлялись по схеме замещения на легкую иранскую нефть в Персидском заливе. В связи с увеличением Ираном стоимости замещения и введением международных экономических санкций в отношении Ирана поставки казахстанской нефти по данному направлению в 2023 году не производились.

Проекты расширения инфраструктуры

Одним из ключевых и стратегически важных инвестиционных проектов в Казахстане в сфере транспортировки нефти является расширение действующих магистральных нефтепроводов «Казахстан – Китай».

По мнению сотрудников Казтрансойла, «проект предполагает поэтапное увеличение пропускной способности нефтепровода по всем участкам, путем строительства новых и реконструкции существующих нефтеперекачивающих станций, а также замены нефтепровода на соответствующих участках» ().

В рамках первого этапа в 2006 году был построен и введен в эксплуатацию МН «Атасу – Алашанькоу» протяженностью 965,1 км. В 2009-м – МН «Кенкияк – Кумколь» протяженностью 794,26 км. Участниками проекта являются АО «КазТрансОйл», ТОО «СЗТК «МунайТас» и ТОО «ККТ», каждый из которых выступает в качестве собственника соответствующего участка нефтепровода «Казахстан – Китай».

Финансирование осуществляется за счет собственных средств участников проекта. Компанией совместно с ТОО «СЗТК «МунайТас» реализовывается инвестиционный проект «Первый этап реверса участка МН «Кенкияк – Атырау» производительностью до 6 млн т в год» в рамках проекта «Вторая очередь второго этапа строительства нефтепровода «Казахстан – Китай». Увеличение производительности до 20 млн т нефти в год.

Целью проекта является обеспечение технической возможности поставки западно-казахстанской нефти на ТОО «ПНХЗ» и ТОО «ПКОП» в рамках обеспечения энергетической безопасности Республики Казахстан, а также наращивание экспортной мощности.

В случае успешного завершения проекта, к 2040 году экспорт нефти в Китай может увеличиться с нынешних 11,2 млн т (в том числе 10 млн т – российские поставки) до 23,9 млн т (из них 10 млн т – российские).