Газовые рокировки

"Задохнется" ли Европа без российского "голубого топлива"?

Газ – один из наиболее чистых источников энергии среди углеводородов. Сейчас его доля в мировом энергобалансе составляет порядка 25%, и, согласно прогнозам Минэнерго РФ, вплоть до 2045 года она уменьшаться не будет. Россия находится на втором месте в мире по объемам добычи газа и является одним из крупнейших его экспортеров. Как повлияет на мировой и европейский рынок газа обострение геополитической ситуации и недружественные действия западных стран по отношению к России?

Газ в мировом энергобалансе

Доля газа в мировом энергобалансе составляет примерно 23–25%, что в четыре раза больше доли ВИЭ (см. рис. 1). Несмотря на то что это соотношение будет меняться, резкого скачка не ожидается: доля ВИЭ будет расти, но и доля газа, по прогнозам, будет увеличиваться. Эксперты предполагают, что к 2035 году доля газа возрастет до 26%.

Согласно прогнозам Минэнерго РФ, доля газа в мировом энергобалансе не будет уменьшаться вплоть до 2045 года. Наоборот, возможен ее рост. Это объясняется тем, что газ является наиболее чистым источником энергии среди углеводородов и переходным типом энергии от традиционных типов топлива к ВИЭ.

Хотя Международное энергетическое агентство (МЭА), отражающее позицию развитых стран Запада, дает иной прогноз. Согласно оценкам МЭА, к 2045 году доля нефти и газа может упасть до 30%. Это произойдет в случае стабильного развития возобновляемых источников энергии. Вместе с тем МЭА признает, что развитие сектора ВИЭ сопряжено с растущими экономическими издержками. Так, с начала 2021 года и по весну 2022-го заметно увеличились цены на металлы, необходимые для сооружения объектов ВИЭ: стоимость поликремния марки PV выросла в четыре раза, алюминия – в три раза, меди – на 70%, стали – на 50%. А затраты на их перевозку увеличились в пять раз.

По мнению эксперта Международного центра устойчивого энергетического развития под эгидой ЮНЕСКО, генерального директора «Карбонлаб» Михаила Юлкина, наибольший шанс на сохранение в структуре мирового энергетического баланса имеет именно газ. Но необходима модернизация производства, которая сделает процесс использования газа безопаснее для окружающей среды: нужны системы улавливания, переработки и/или захоронения углекислого газа.

В любом случае в краткосрочной перспективе доля углеводородов в глобальном энергобалансе будет подавляющей. Особо следует отметить значение газа и нефти для развивающихся стран, в которых на данный момент просто невозможен переход на ВИЭ.

Запасы и добыча газа

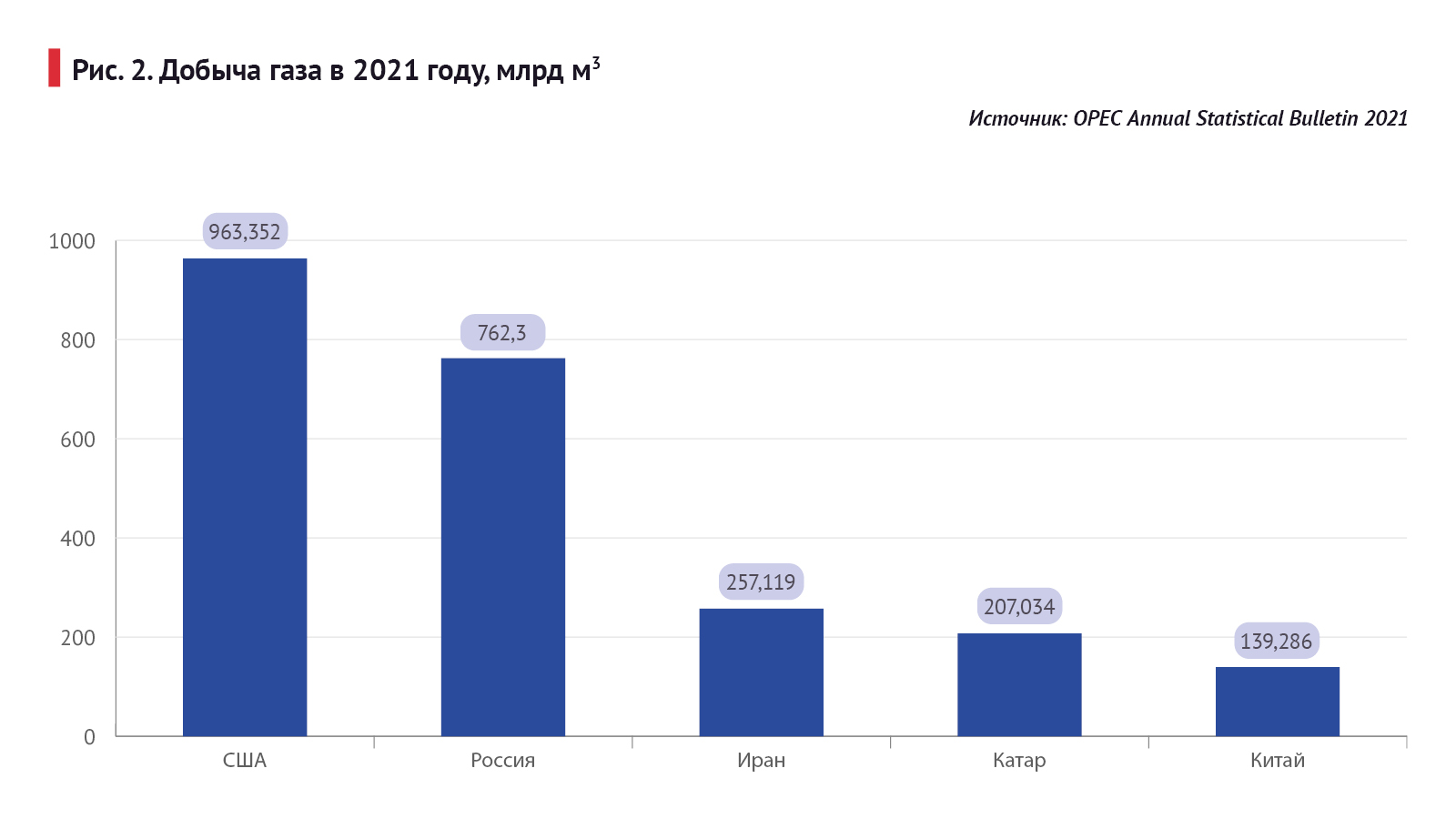

Объемы мировой добычи газа в 2021 году увеличились на 5,83%, до 4,145657 трлн куб. м.

В пятерку крупнейших стран по добыче газа вошли Соединенные Штаты, Россия, Иран, Катар и Китай. За год в США было добыто 963,35 млрд куб. м, что на 1,42% больше, чем годом ранее. В России было извлечено из недр 762, 3 млрд куб. м (+10% по сравнению с 2020 годом).

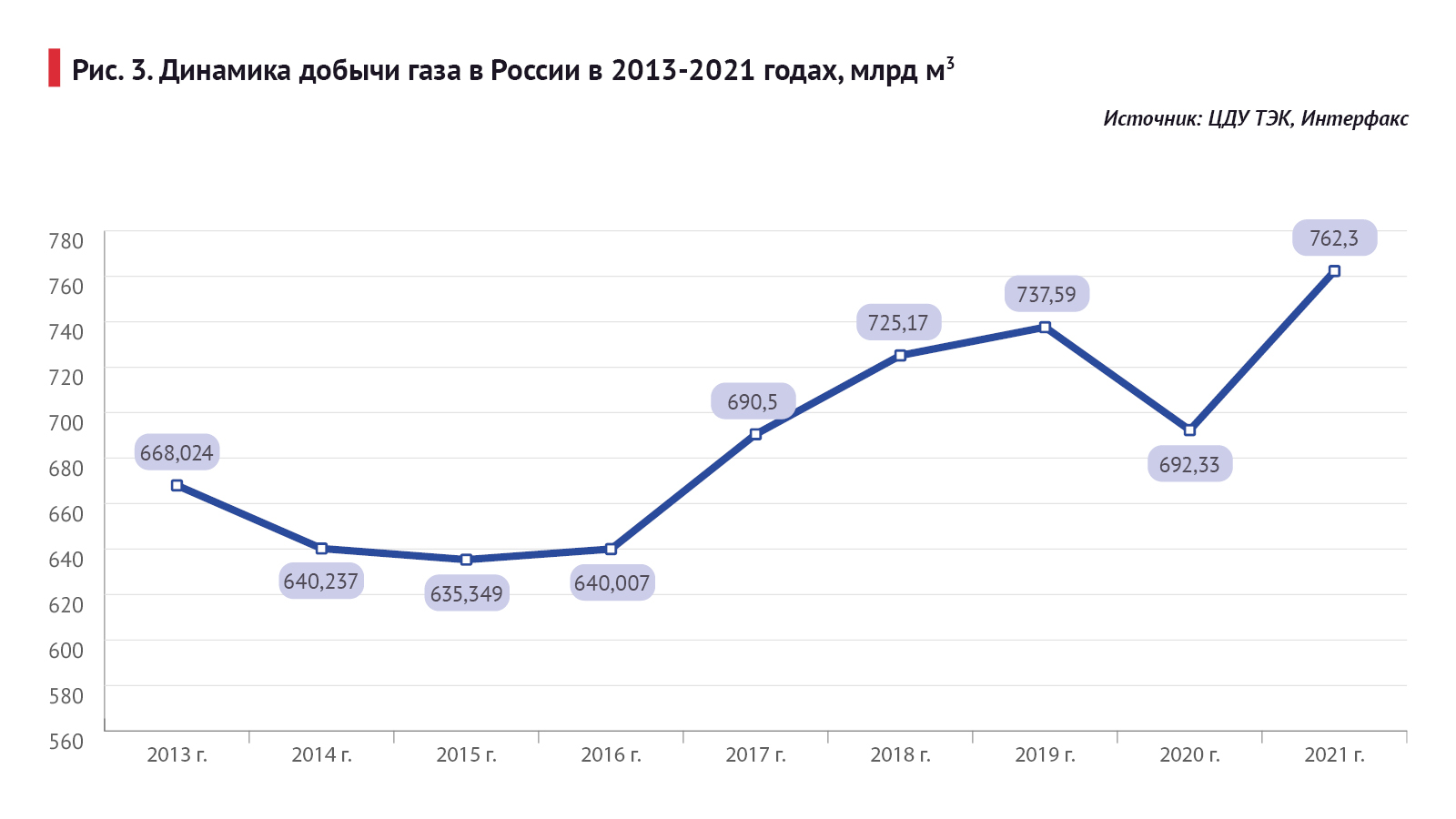

Особо следует отметить, что Россия нарастила добычу газа по сравнению не только с 2020, но и с допандемийным 2019 годом (737,59 млрд куб. м) (см. рис. 3). Однако в январе – мае текущего года добыча, по данным Росстата, уменьшилась на 3,6% год-к-году– до 275 млрд куб. м. В частности, в мае производство газа упало на 10,8% относительно мая 2021-го и на 6,9% относительно апреля 2022-го.

Мировые разведанные запасы газа в 2021 году сократились на 0,46%, до 205,865 трлн куб. м. При этом Россия остается на первом месте по данному показателю (48 938 млрд куб. м), примерно в полтора раза опережая Иран (34 077 млрд куб. м) и почти в четыре раза – США (12 958 млрд куб. м) (см. рис. 4). Кстати, Норвегия, которую часто упоминают как страну, способную частично заменить Европе газовые поставки из РФ, находится лишь на 18-й позиции (2088 млрд куб. м).

Экспорт газа

Объемы международной торговли газом по итогам 2021 года увеличились на 7,75%, до 1,42 трлн куб. м. И Россия остается крупнейшим экспортером «голубого топлива» – она отправляет на экспорт 247,1 млрд куб. м, что в два раза больше, чем поставки из Норвегии. Экспорт газа из США составил 188,397 млрд куб. м, из Катара – 134,515 млрд куб. м (см. рис. 5).

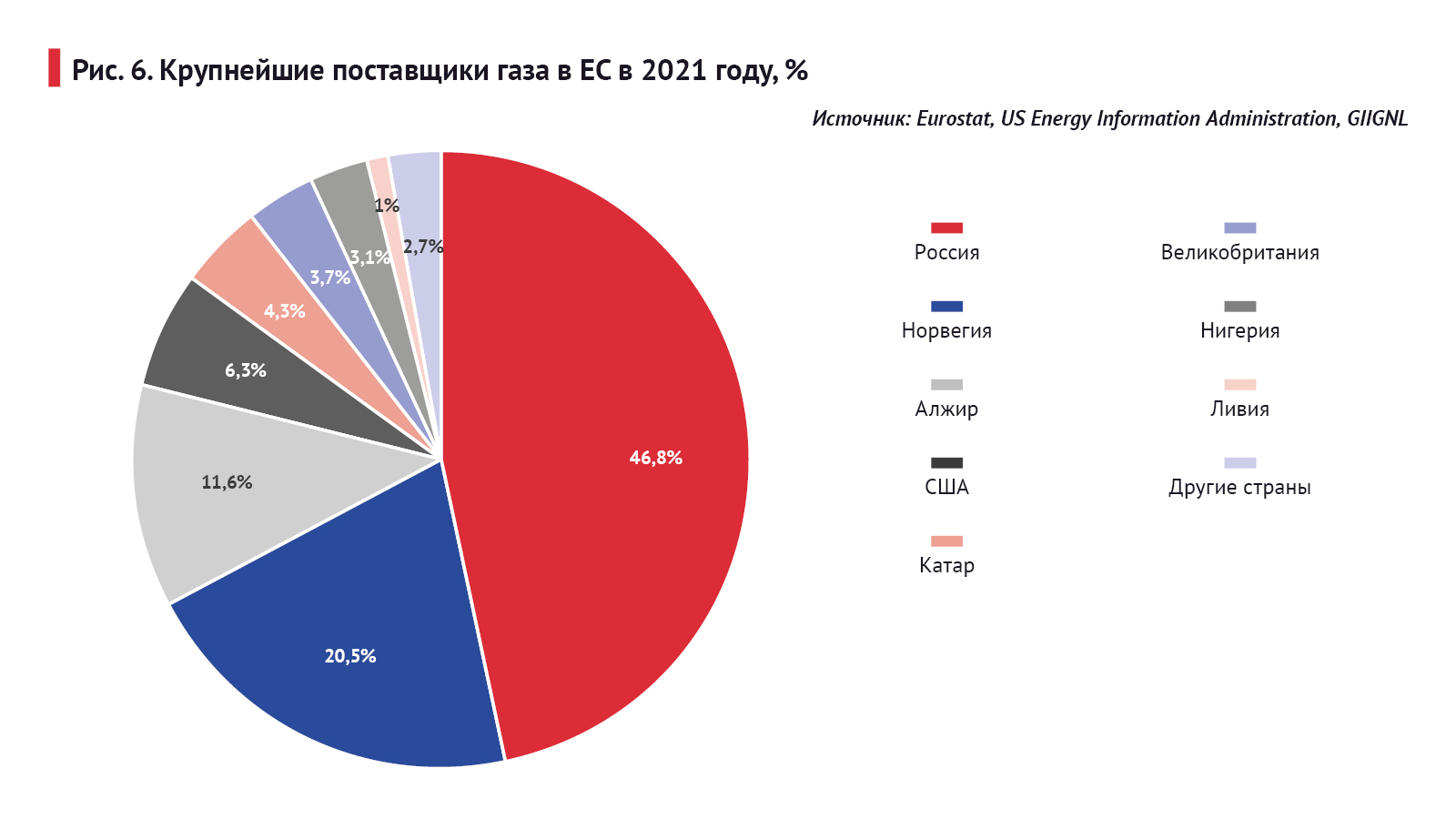

Россия остается крупнейшим поставщиком газа в ЕС: около 46% «голубого топлива» в Европу поступает из РФ. И моментально прекратить этот импорт невозможно. Во-первых, страны Европейского союза не имеют возможности заместить потерянный объем энергоресурсов за счет собственной добычи: только около 20% потребляемого в ЕС природного газа добывается на территории региона, остальные 80% европейцы получают из-за рубежа.

Во-вторых, не так просто наладить поставки из других стран-экспортеров.

Главными поставщиками газа в ЕС, помимо России, являются Норвегия, Алжир, США, Катар. В процентном выражении общий объем поставок этих государств на 4% меньше, чем доля России (46,8% против 42,7%) (см. рис. 6).

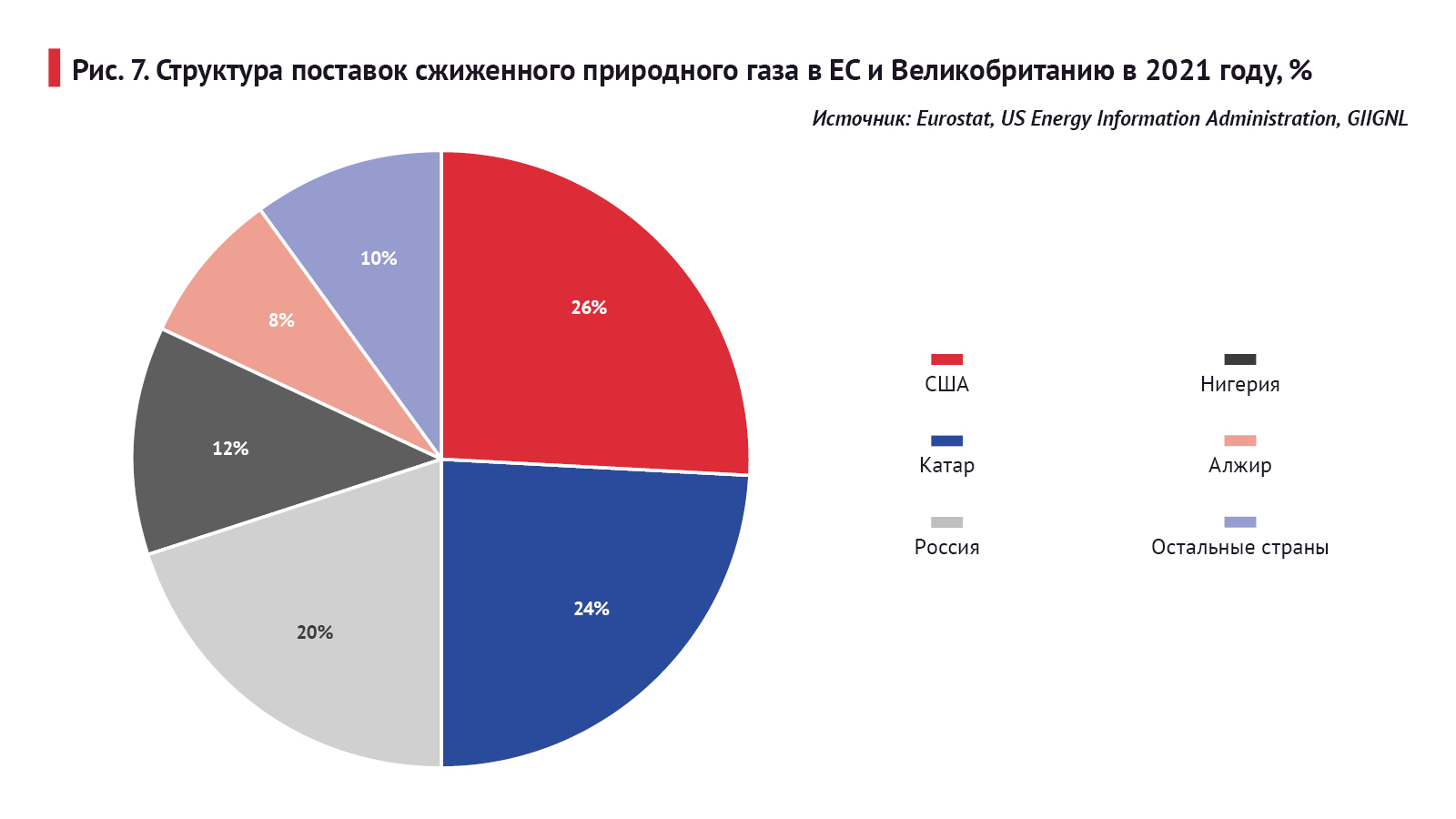

При этом 74% газа поступает в ЕС по трубопроводам, оставшиеся 26% – в виде СПГ. Основными поставщиками сжиженного природного газа в страны Евросоюза и Великобританию являются США (26% поставок), Катар (24%) и Россия (20%) (см. рис. 7). По данным Bloomberg, из РФ в Европу в 2021 году поступило 150 млрд куб. м газа по трубопроводам и 14–18 млрд куб. м в виде СПГ.

Экспорт «Газпрома» и оплата в рублях

На долю «Газпрома» приходится 68% всего добываемого газа в России и 12% от мирового объема. В прошлом году компания добыла 514,79 млрд куб. м природного и попутного газа, что на 13,5% выше, чем годом ранее (см. рис. 8).

За первые четыре месяца 2022 года объем экспорта «Газпрома» снизился на 26,9% относительно аналогичного периода 2021 года. За январь – апрель в страны дальнего зарубежья было экспортировано 50,1 млрд куб. м (в ЕС, Турцию и Китай). В прошлом году за аналогичный период «Газпром» поставил 52,2 млрд куб. м только в Европейский союз.

Основная часть российских экспортных газопроводов расположена именно в Европейской части страны, поскольку Европа традиционно на протяжении многих десятилетий являлась основным потребителем российского газа (см. карту).

В апреле – мае текущего года объем поставок в Европу снизился на 40% г/г из-за сокращения транзита через Украину и отказа Польши от покупки российского газа.

Такое уменьшение поставок из РФ европейцы лишь частично компенсировали за счет наращивания импорта СПГ из Соединенных Штатов и Катара: в апреле они поставляли на 20% больше, чем в марте (до 16 млрд куб. м). В апреле около 78% вывозимого из США сжиженного природного газа отправлялось в ЕС, куда была перенаправлена часть поставок из Азии. В свою очередь, Россия увеличила поставки газа в Китай на 60%.

К 1 июня «Газпром» остановил поставки шести европейским компаниям, которые отказались платить за газ в рублях: Shell Energy (Германия), GasTerra B.V. (Нидерланды), Ørsted Salg & Service A/S (Дания), Gasum (Финляндия), «Булгаргаз» (Болгария) и PGNiG (Польша). На эти шесть компаний приходилось почти 13% поставок в ЕС по трубопроводам – 17,5 млрд куб. м в год. Частичный отказ от российского газа (из-за упрямого нежелания платить за него в рублях) привел к резкому росту цен на газ в Европе.

Эксперты допускают сокращение экспорта газа «Газпромом» на 35 млрд куб. м по итогам текущего года. Но несмотря на это доходы компании пока не уменьшаются. Средняя цена газа по контрактам «Газпрома» с европейскими покупателями варьируется в пределах $800–900 за 1 куб. м, что позволяет сохранить годовую выручку примерно на уровне предыдущего года.

Можно ли заместить российский газ в ЕС?

Европейский союз реализует стратегию REPowerEU, согласно которой европейцы якобы должны полностью отказаться от энергоресурсов из России к 2030 году. Уже к началу 2023 года планируется уменьшить импорт газа в три раза. Среди предлагаемых вариантов замещения поставок из РФ фигурируют:

-

- замена газом от других поставщиков;

- развитие ВИЭ;

- экономия потребления энергии (в том числе и понижение температуры отопления на 1 градус по Цельсию).

Кроме того, сейчас продолжается строительство газопровода Baltic Pipe (его ввод в эксплуатацию намечен на октябрь 2022 года), по которому планируется поставлять газ из Норвегии через Данию в Польшу. Максимальная мощность этого газопровода составит 10 млрд куб. м. В Польше утверждают, что поставляемые по этому газопроводу объемы способны заменить газ из России, который ранее перекачивался по магистрали Ямал – Европа. Контракт с «Газпромом», по которому поставляется газ, заканчивается в конце текущего года.

Но в целом норвежское «голубое топливо» не поможет спасти Европу от газового кризиса. Если в ближайшее время в Норвегии не откроют и не введут в эксплуатацию новые газовые месторождения, то объем добычи, а следовательно, и экспорта газа будет уменьшаться.

В последние годы экспорт газа в Европу увеличивал Алжир. Так, в 2021 году страна поставила 55 млрд куб. м, что составляет 11,6% импортируемого ЕС «голубого топлива». Однако данная тенденция может прерваться в связи с повышением потребления энергии внутри самого Алжира.

За пять лет (с 2013 по 2018 годы) уровень потребления газа внутри страны увеличился на 10%. По прогнозам, в ближайшие 5–6 лет использование электроэнергии, получаемой на основе газа, может взлететь еще на 50%. В таком случае наращивать объем экспорта проблематично.

В планах ЕС – к концу текущего года сократить поставки газа из России на две трети. Но в этом случае европейскую экономику ожидает полный крах, значительную долю промышленных предприятий придется просто остановить.

Альтернативы для России

На фоне снижения поставок в европейском направлении России необходимо развивать альтернативные маршруты экспорта газа.

Основными каналами транспортировки газа в Европейской части страны сегодня становятся «Турецкий поток» и «Голубой поток». Благодаря их функционированию около 50% газа Турция импортирует из России. Мощность этих двух магистралей составляет 48,9 млрд куб. м, и они уже работают практически на полную мощность. Кроме того, Турция сама собирается добывать газ в Черном море, поэтому перспективы расширения турецкого транзита весьма сомнительны.

В то же время важнейшим направлением диверсификации экспорта российского газа становятся поставки в Китай. 18 июля «Газпром» объявил о новом историческом рекорде по суточным объемам транспортировки российского газа в Китай по магистральному газопроводу «Сила Сибири – 1». Сам рекорд был зафиксирован 17 июля, но конкретные цифры не называются.

Исходя из отчетности «Газпрома» за первое полугодие 2022 года, поставки трубопроводного газа в КНР увеличились на 63,4% г/г. Конкретные цифры опять-таки не называются, но, по подсчетам экспертов, речь может идти о поставке по «Силе Сибири» 17,547 млрд куб. м в первом полугодии нынешнего года. Напомним: к 2024 году планируется выход магистрали на проектную мощность 38 млрд куб. м в год. Обсуждается также возможность реализации проектов «Сила Сибири – 2» и «Сила Сибири – 3».

Еще одна возможность диверсификации экспорта газа – наращивание поставок СПГ.

В 2021 году Россия экспортировала 66,1 млрд куб. м (29,6 млн т) СПГ. В 2020 году была утверждена Энергетическая стратегия России до 2035 года, согласно которой производство сжиженного природного газа в стране должно к 2024 году достичь 46–65 млн т в год, а к 2035 году – уже 80–140 млн т. Согласно планам Минэнерго, к 2030 году Россия может занять одну пятую глобального рынка СПГ. Согласно прогнозу Минэкономразвития, уже в нынешнем году экспорт российского СПГ вырастет на 5,5%, до 30,7 млн т.

Происходит также переориентация поставок СПГ в восточном направлении. Так, за первый квартал текущего года Россия увеличила поставки СПГ в Китай на 15%, до 1,43 млн т.

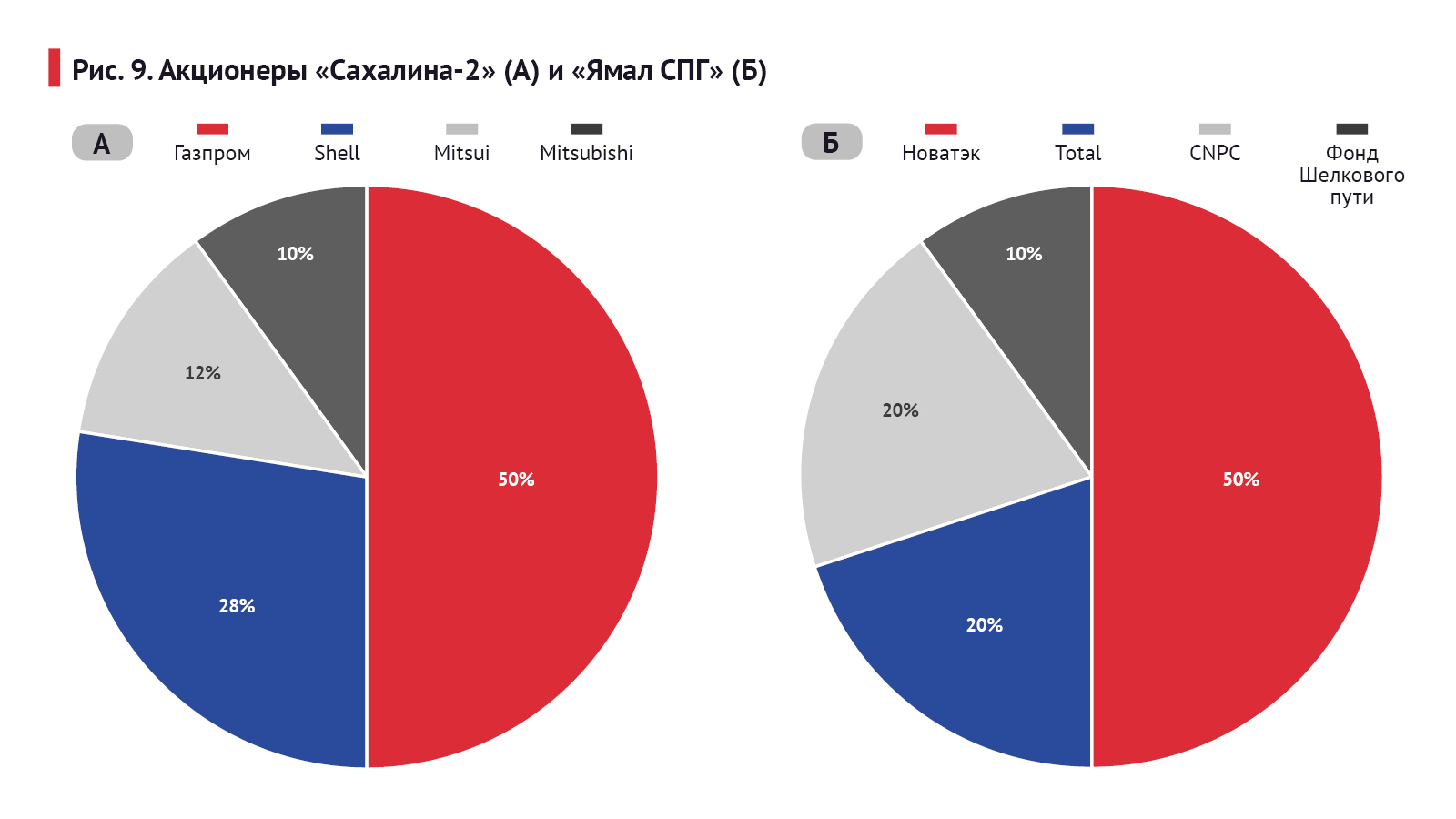

На данный момент в России работает всего два крупнотоннажных предприятия по производству СПГ – «Ямал СПГ» и «Сахалин-2». Из-за осложнения геополитической ситуации Shell решила уйти из проекта «Сахалин-2» и продать свой пакет акций (см. рис. 9).

Важно отметить еще один проект «Новатэка» – завод «Арктик СПГ – 2», строительство которого еще продолжается. Несмотря на западные санкции, «Новатэк» пока не сдвигает сроки реализации данного проекта, его первая очередь уже почти полностью закончена. Однако остро стоит проблема замещения западного оборудования, используемого для сжижения газа. Сейчас в России разрабатывается отечественная технология сжижения газа «Арктический каскад», но ее применение пока до конца не отработано.