Россия на газовом сверхрынке Евразии

Альтернативы поставкам голубого топлива из РФ не существует

В текущих условиях особо актуальной становится объективная оценка роли России на мировом энергетическом рынке, а также анализ последствий ограничения поставок отечественных энергоресурсов в долгосрочной перспективе.

ИнфоТЭК готовит полный анализ мировой энергетики. Перед вами первый обзорно-аналитический материал этой серии, который посвящен мировому рынку природного газа.

Ключевые тезисы

Мировой рынок газа находится в стадии формирования. На данный момент он состоит из ярко выраженных региональных сегментов. Сжиженный природный газ (СПГ) обеспечивает растущее взаимное влияние между регионами, но по охвату мировой торговли он уступает трубопроводным поставкам.

Формирование полноценного мирового рынка газа сопровождается специфическими кризисными явлениями. К середине 2021 года они привели к экстремальному росту цен на голубое топливо, за которым последовало подорожание угля и электроэнергии на многих крупных рынках. Начался мировой энергетический кризис.

В первой половине 2022 года он усугубился вследствие санкционного давления Евросоюза и США на Россию. В целом наблюдается эскалация во взаимоотношениях не только между Западом и Россией, но и между Западом и Китаем.

В рамках процесса формирования мирового рынка в настоящий момент в пределах Евразии на базе региональных рынков природного газа складывается евразийский сверхрынок. Именно данный процесс объясняет резкий рост цен на газ в Европе в 2021 году, который многими исследовательскими центрами преимущественно трактовался как результат негативного воздействия следующих факторов: падения собственной добычи; роста спроса; враждебных действий отдельных поставщиков.

В реальности наблюдается прямая взаимосвязь между уровнем котировок на биржах Азии и Европы. Кроме того, иные объяснения, кроме формирования евразийского газового сверхрынка, требуют отдельных объяснений для роста цен в АТР, то есть они не являются универсальными.

Роль ЕС как значимого в мировом масштабе покупателя энергоресурсов в данный момент снижается. Под давлением экономических факторов европейцы сокращают спрос на голубое топливо. Перспективы этого направления поставок российского газа оказались под вопросом.

Текущие процессы подталкивают Россию и Китай к еще большей экономической интеграции.

Текущее состояние мирового рынка газа

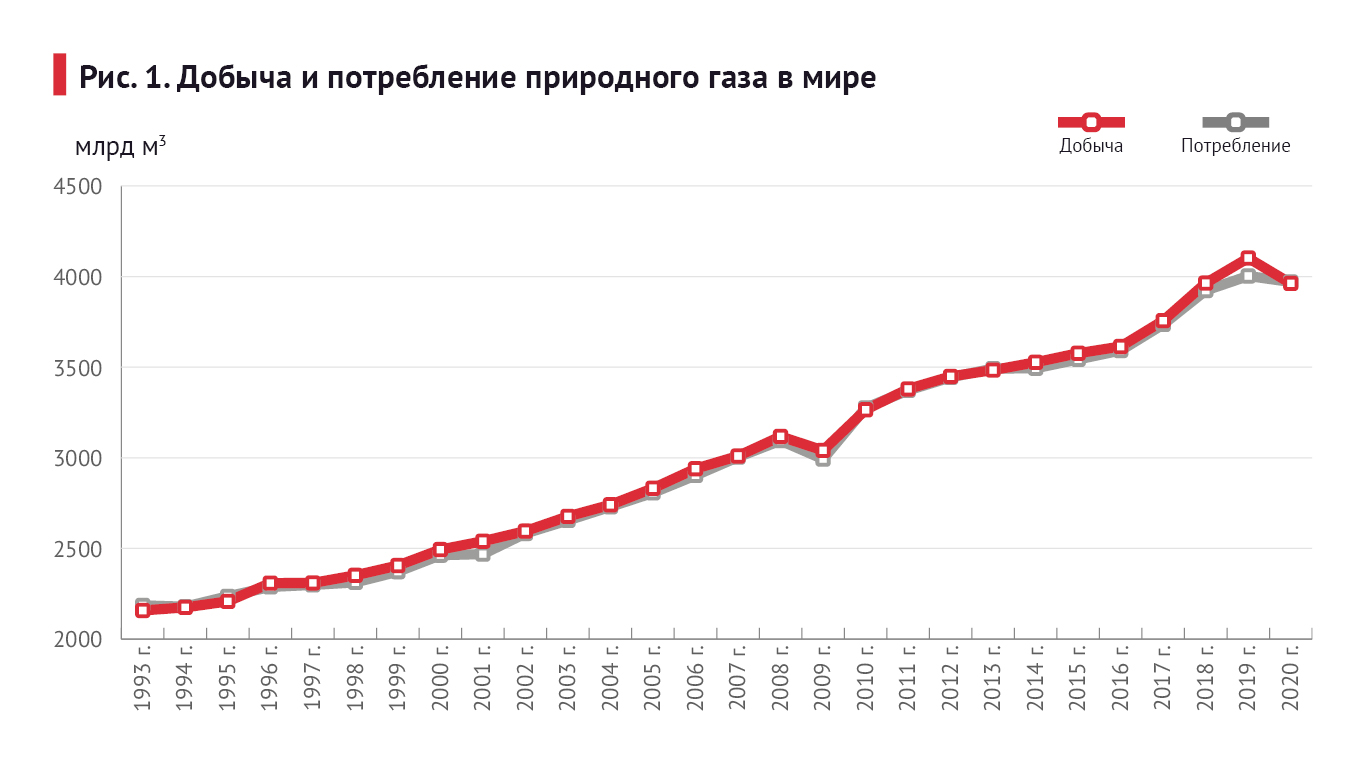

Как видно из графика (см. рис. 1), добыча природного газа в мире выросла с 2,16 трлн куб. м в 1993 году до 4,10 трлн куб. м в 2019 году. За этот 25-летний период наблюдалось только одно падение добычи, связанное с мировым экономическим кризисом 2008 года. Аналогичное падение произошло и в 2020 году из-за мирового экономического кризиса, вызванного пандемией коронавируса. Поэтому анализ ситуации построен на данных 2019 года, естественно с использованием данных 2020 и 2021 годов. Также при анализе учитывается фактор мирового энергетического кризиса, который начался в середине 2021 года.

Расширение потребления газа стимулировало увеличение добычи, которое, как правило, опережало рост потребления. В отдельные периоды избыточное наращивание производства приводило к существенному падению цен. Так, в 2019 году наблюдалось резкое снижение цен на газ на ряде региональных рынков, в первую очередь – азиатско-тихоокеанском (азиатском) и в европейском.

Низкие цены, сложившиеся на рынке еще до начала пандемии, привели к сокращению инвестиционной активности в области СПГ и переносу сроков ввода в эксплуатацию ряда проектов. Это обстоятельство дало о себе знать после выхода из кризиса 2020 года – в 2021 году, когда потребление газа росло значительно быстрее добычи.

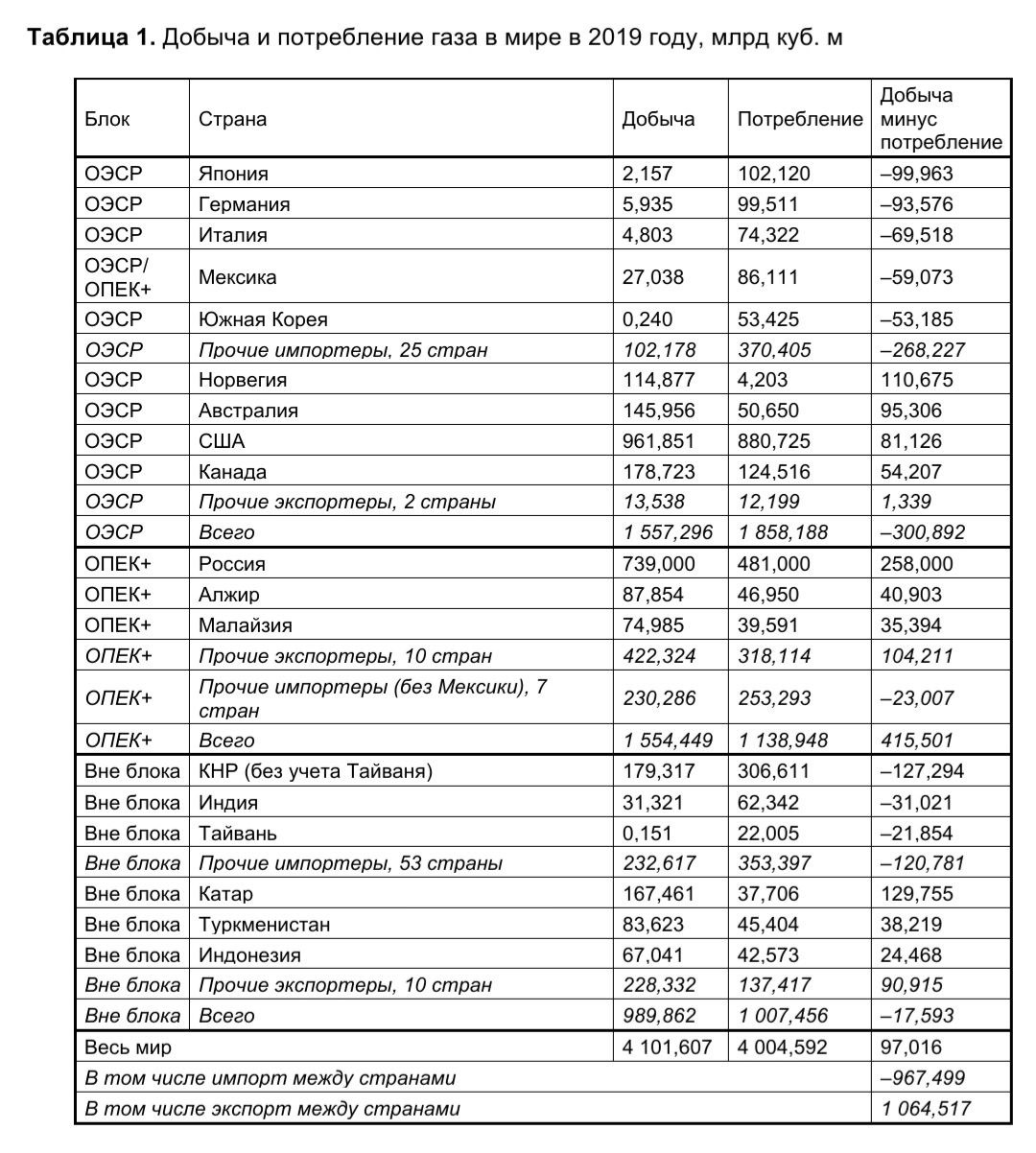

В табл. 1 показано соотношение добычи и потребления газа по странам в 2019 году.

Добыча минус потребление газа соответствует импорту, если она отрицательна, и экспорту, если положительна, и, конечно, включает потери и затраты на технологические нужды. В расчет вошли 124 страны, участвующие в мировом рынке газа. Страны разбиты на три блока, играющие разную роль на мировом рынке углеводородного сырья (УВС).

Два блока традиционно, с 1960 года, противостоят друг другу на рынке энергоносителей. Это Организация экономического сотрудничества и развития (ОЭСР), лидером которой являются США, и Организация стран экспортеров нефти (ОПЕК), лидером которой выступает Саудовская Аравия. В 2016 году заключено соглашение ОПЕК+, куда входят 23 страны, а лидерами являются Россия и Саудовская Аравия.

Две упомянутые организации активно влияют на мировую экономику, каждая в своих интересах. Для анализа взята ОПЕК+, оказывающая воздействие на все рынки УВС, а не Форум стран экспортеров газа (ФСЭГ), который занимает позицию наблюдателя. Ввиду отсутствия реального мирового рынка газа невозможно создать «газовый ОПЕК», и ФСЭГ таковым на данный момент не стал.

Третья группа стран не организована в какую-либо структуру и не предпринимает совместных усилий по регулированию рынка, поэтому она обозначена как «вне блока».

По объемам добычи газа активные группы примерно равны: ОЭСР и ОПЕК+ в 2019 году добыли по 38% всего газа в мире, а страны вне блоков – 24,5%. При этом потребление газа блоком ОЭСР составило 45%, блоком ОПЕК+ – 28%, а вне блоков – 24,1% от мировой добычи. В результате блок ОЭСР является нетто-импортером газа, блок ОПЕК+ в свою очередь – это нетто-экспортер. Страны «вне блоков» обеспечивают себя на 98%, а недостаток импортируют. Ряд внеблоковых стран наращивают экспорт голубого топлива.

На экспорт между государствами в 2019 году было отправлено 1 064 млрд куб. м, а потери газа при зарубежных поставках составили около 100 млрд куб. м. В потери входит потребление газа компрессорными станциями для перекачки к рынкам сбыта и испарение метана при транспортировке танкерами в сжиженном виде. Полный список участников мирового рынка газа приведен в приложении 1 .

Разделение стран на группы носит условный характер, как и само понятие «мировой рынок газа». Газопроводы нельзя перенаправить к иному покупателю, даже если тот предлагает более выгодные ценовые условия. Именно это и предопределило формирование региональных рынков и их текущую конфигурацию. Основным признаком регионального рынка является единство цены, то есть близкие значения биржевых котировок в каждый момент времени.

Но региональные рынки не являются навсегда зафиксированной структурой, так как меняются газотранспортная инфраструктура, объемы потребления и местного производства, энергетическая стратегия ключевых региональных потребителей. Самым важным процессом трансформации рынков сегодня можно назвать их постепенную глобализацию. Глобализация здесь понимается как процесс формирования мирового рынка через рост взаимного влияния рынков региональных.

Взаимное влияние рынков растет по мере развития биржевой системы ценообразования, которая существует параллельно с нефтяной привязкой.

Рынок газа Евразии – дитя СПГ

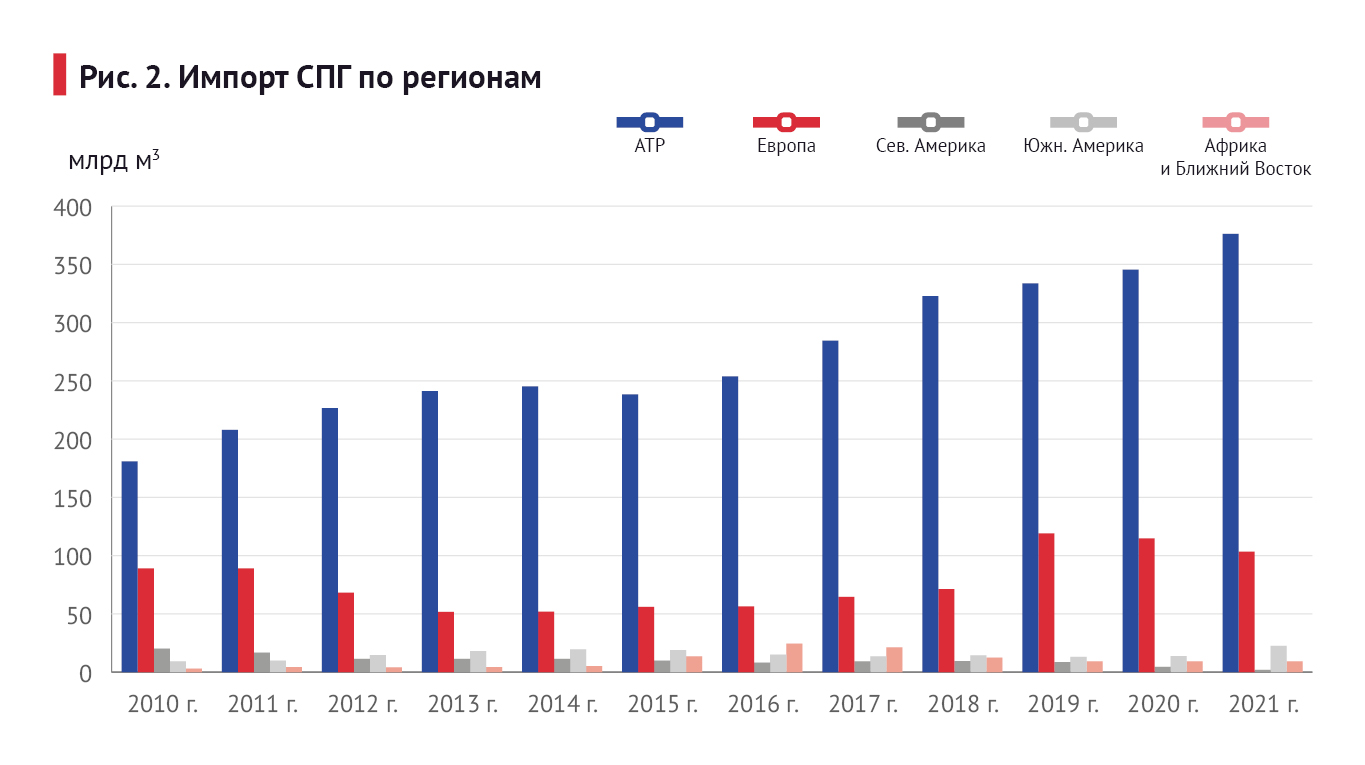

Процесс глобализации в первую очередь связан с увеличением производства СПГ. По данным GIIGNL, в 2021 году импорт сжиженного природного газа вырос на 4,5%, до 514 млрд куб. м. Таким образом, торговля СПГ достигла порядка 40% от всей мировой трансграничной торговли голубым топливом. Это означает, что около 60% все еще приходится на трубопроводный транспорт.

СПГ – эффективный инструмент в руках поставщиков для переброски крупных объемов газа между рынками. В то же время рост взаимного влияния приводит к выравниванию цен между региональными рынками. Наиболее полно в этом направлении продвинулись рынки АТР и Европы.

Это связано с ролью этих рынков в качестве импортеров. Как видно на рис. 2, Азиатско-Тихоокеанский регион является крупнейшим покупателем СПГ (73,2% мирового рынка в 2021 году, по данным GIIGNL). Второй по величине рынок – Европа (20,2%). Таким образом Евразия (без учета Ближнего Востока) к настоящему моменту занимает 93,4% мирового рынка сжиженного природного газа. Роль остальных региональных рынков настолько мала, что при рассмотрении вопросов глобализации ими можно пренебречь.

Величина азиатского и европейского региональных рынков была главным, но не единственным фактором, который привел к тому, что именно в Евразии началось формирование сверхрынка как промежуточного результата глобализации на пути к созданию мирового рынка. Также важными факторами послужили естественная географическая близость этих региональных рынков и большое количество поставщиков, распределенных таким образом, что ни один из рынков не получает выраженного географического преимущества.

По итогам 2021 года Европа (включая Турцию) обладает регазификационной инфраструктурой совокупной мощностью 253,55 млрд куб. м. Это означает, что в 2021 году мощности были загружены лишь на 41%. Чисто технически, если исходить из имеющейся в регионе инфраструктуры, Европа могла бы рассчитывать на достижение полного паритета с АТР по объемам закупок сжиженного природного газа при текущем объеме мирового предложения СПГ. Но она проигрывает по двум причинам.

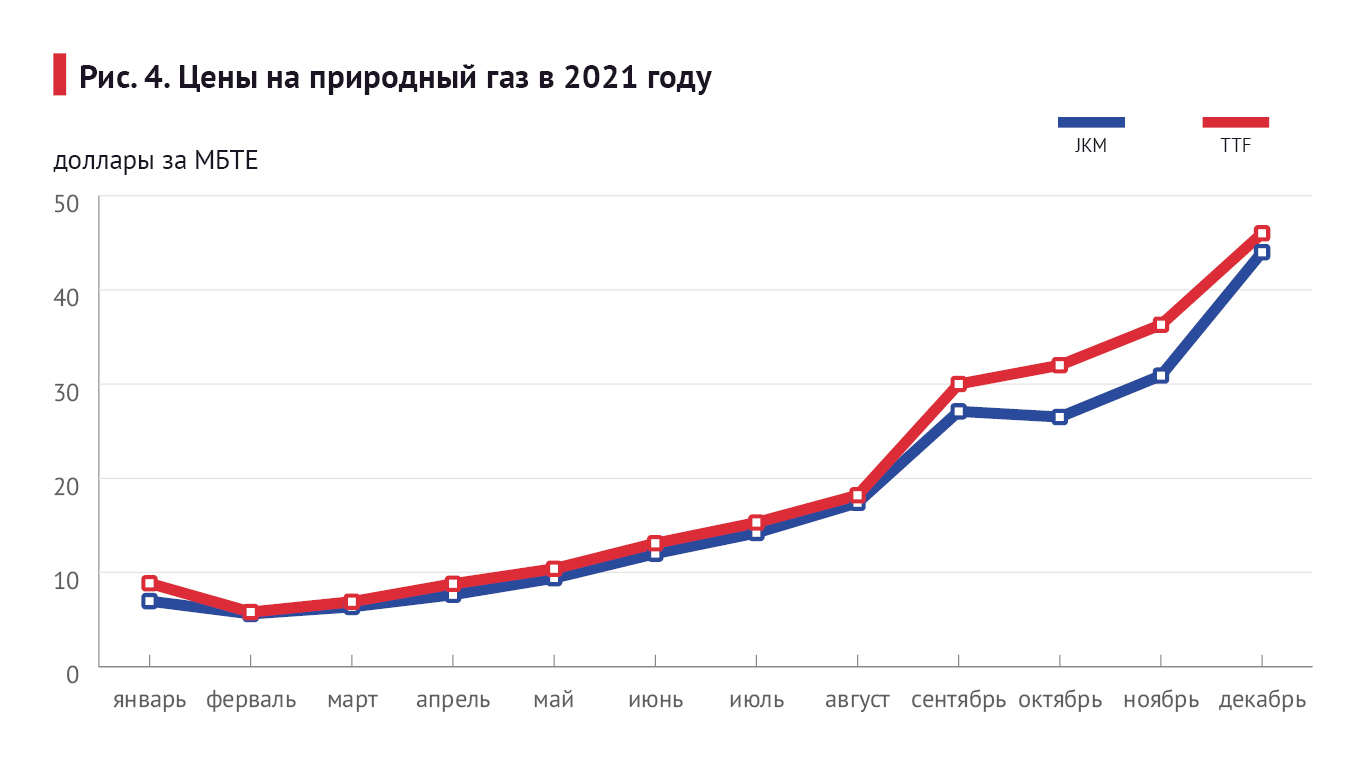

Причина первая – цены. Биржевые котировки на газ в АТР на протяжении долгих лет были самыми высокими в мире. Но постепенно разница между азиатскими и европейскими котировками сокращалась. Болезненный процесс формирования евразийского сверхрынка стал очевиден в 2019 году, когда произошло падение цен. Разрыв между средними годовыми ценами в ЕС и АТР достиг исторического минимума – $1 за 1 млн британских тепловых единиц (МБТЕ). Во втором полугодии 2019-го ценовая премия Азии достигла минимальных отметок – порядка $0,5 за МБТЕ (см. рис. 3).

Период восстановления рынков, который последовал за коронакризисом 2020 года, не привел к принципиальным изменениям – биржевые котировки в Азии в среднем оставались выше европейских. Начало мирового энергетического кризиса также не изменило этой зависимости (см. рис. 4).

Вторая причина, которая делает позиции Европы более слабыми, чем позиции Азии – стратегический курс на отказ от долгосрочных контрактов. Подобный подход может сработать только при избыточном предложении. А такая ситуация является исключением, а не правилом.

В целом Европа подает поставщикам противоречивые сигналы. К примеру, она декларирует отказ в обозримой перспективе от ископаемого топлива. Но в пределах ближайшего десятилетия регион планирует избавиться от большей части угольной электрогенерации, частично заменив ее газовой. В условиях сокращения собственной добычи это означает необходимость резкого наращивания импорта.

Рынок газа Европы

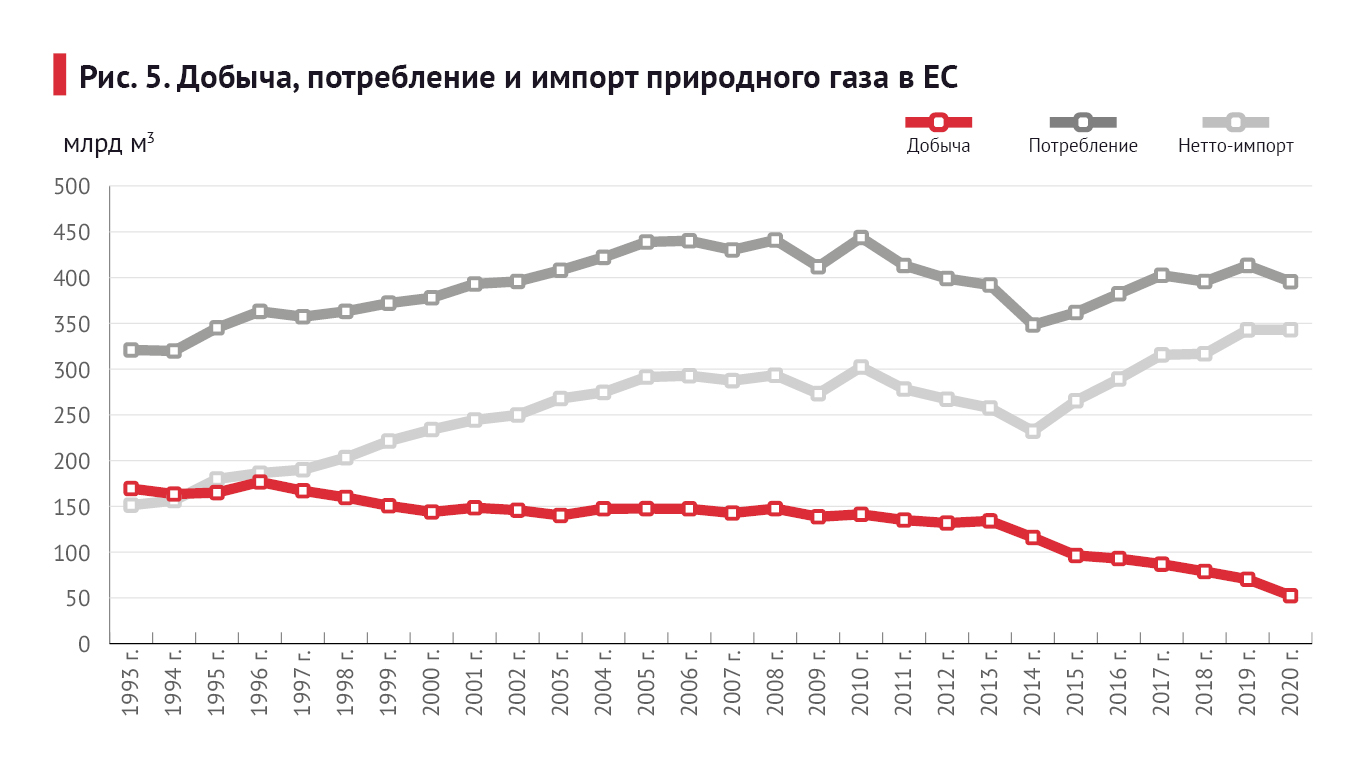

Рынок голубого топлива в Евросоюзе дефицитен и этот дефицит возрастает. Из графика на рис. 5 следует, что дефицит газа в ЕС увеличился с 151,37 млрд куб. м в 1993 году до 342,98 млрд куб. м в 2020 году.

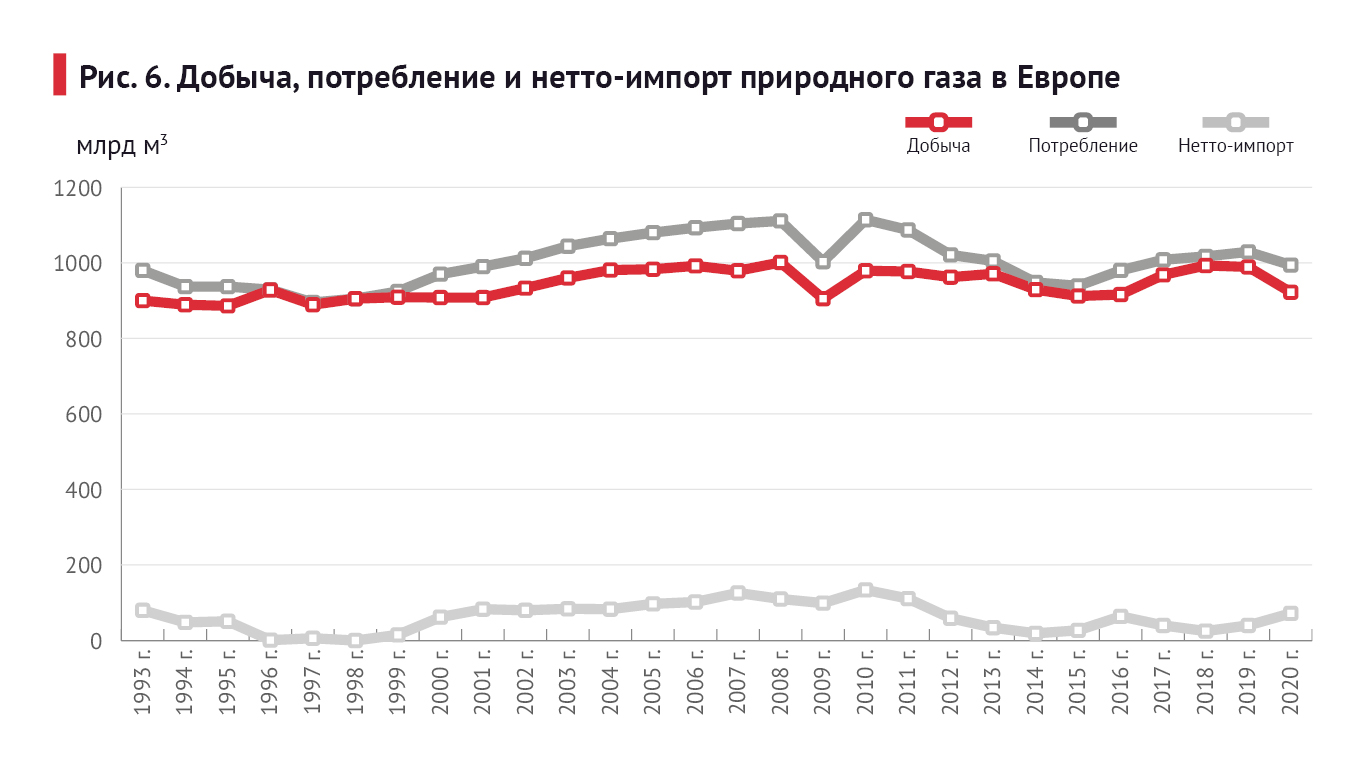

Как видно на рис. 6, Евросоюзу удалось стабилизировать потребление газа, но его добыча быстро падает, поэтому увеличивается импорт. В 2019 году производство голубого топлива в ЕС сократилась на 10,8%, а в 2020 году – на 25,5%. Последняя страна ЕС, которая имела положительный баланс газа, – Дания – в 2020 году стала нетто-импортером. Однако эта ситуация связана с проведением ремонтных работ на месторождении Тайра, которые планируется завершить в 2022 году.

Крупнейшие производители газа в Европе – это Россия и Норвегия. Они не входят в ЕС.

Европейский Союз добился от поставщиков полного перехода на биржевой принцип ценообразования. Для сравнения, в АТР доминирующей остается нефтяная привязка.

Справка: По данным Международного энергетического агентства (МЭА), в 2021 году среднегодовые спотовые цены на СПГ составили $18 за МБТЕ, а цены, индексированные по нефтяной привязке, в среднем равнялись $10 за МБТЕ.

Европейский Союз создал неустойчивую архитектуру газового рынка, базируясь на ошибочном предположении, что Европа – рынок покупателя. То есть предполагалось, что ЕС сверхпривлекателен для поставщиков. Поэтому и была сделана ставка на биржевой принцип ценообразования. Он должен был упростить конкуренцию между производителями и привести к формированию выгодных ценовых предложений.

Но биржевой принцип ценообразования выгоден покупателям в условиях избытка предложения. Он не дает существенных преимуществ при стабильном рынке. А в условиях мирового дефицита этот принцип неизбежно приводит к резкому росту средней стоимости газа для потребителей. Что и произошло в Евросоюзе в 2021-2022 годах.

На фоне мирового энергетического кризиса текущая архитектура газового рынка ЕС не позволяет снизить «кризисные» цены усилиями самого европейского рынка. К примеру, абсолютно бесполезны попытки увеличить закупку голубого топлива по долгосрочным контрактам, так как цены в них привязаны к бирже. Если бы удалось создать локальный избыток предложения, который привел бы к падению котировок, поставки СПГ резко обвалились бы, так как их направили бы на рынки с более высокими ценами. Что в свою очередь привело бы к формированию локального дефицита и новому росту котировок.

Зависимость от импорта голубого топлива в ЕС в 2021 году, по данным Евростата, достигла 83%, а внутренняя добыча природного газа продолжила сокращаться, снизившись на 7,6% по сравнению с уровнем 2020 года. Из табл. 1 видно, что обеспечить Европу газом при уровне спроса, отмечавшемся в 2021 году, без России невозможно.

Европейские политики, заявляющие, что ЕС может обеспечить себя газом из других источников, видимо, просто не владеют информацией о запасах, добыче и поставках газа в мире.

При наиболее радикальном развитии событий отказ от российских нефти, газа и угля приведет Евросоюз к падению потребления энергии на душу населения с 113,6 ГДж/год до 50 ГДж/год. Европейцы будут вынуждены отказаться от современной промышленности, бытовой техники и личных автомобилей и вернутся в XIX век. Уровень жизни в ЕС будет соответствовать уровню Латинской Америки.

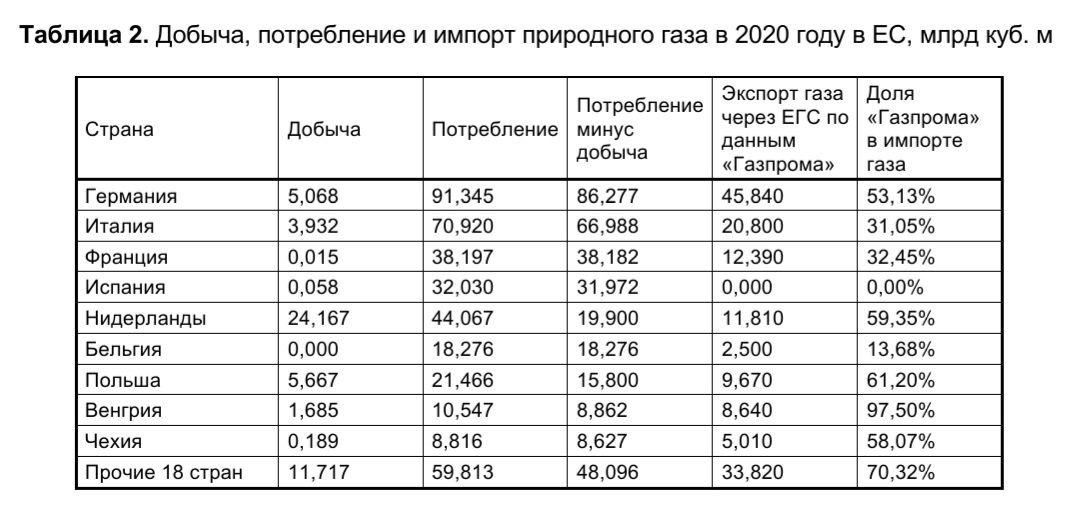

Из России в ЕС газ поставляется по магистральным газопроводам Единой системы газоснабжения (ЕСГ) «Газпрома» и танкерами в виде СПГ, преимущественно «Новатэка» с терминалов Ямал-СПГ. Чаще всего политики и журналисты обсуждают поставки «Газпрома» в ЕС и зависимость стран Евросоюза от этих поставок, при этом в основном приводятся сомнительные данные без указания источника информации. Для исключения ошибок и искажения информации в табл. 2 приведены официально опубликованные данные по добыче, потреблению и импорту газа в ЕС в 2020 году.

Из таблицы видно, что только от «трубного» газа «Газпрома» в 2020 году ЕС зависел в среднем почти на 44%, а с учетом поставок СПГ из России зависимость приблизилась к 50%. Если этот газ путем ответных санкций изъять из энергетического баланса ЕС, то европейская экономика немедленно рухнет. Полное замещение российского газа нефтью или углем невозможно, так как их основными поставщиками также является Россия.

Справка: По данным Минэнерго РФ в 2021 году Россия экспортировала 215,1 млн т угля, из них в Европу – 50,4 млн т.

Кроме того, такие крупные потребители как Германия используют природный газ не только в качестве топлива, но и как сырье для производства высокомаржинальной продукции (продуктов газохимии, азотных удобрений, водорода и т.п.). В этом сегменте замена газа углем или нефтью по понятным причинам невозможна.

Рынок газа Азии

Азиатско-Тихоокеанский регион – крупнейший потребитель СПГ в мире. Не в последнюю очередь за счет постоянно увеличивающегося спроса он является локомотивом формирования мирового рынка голубого топлива.

Полномасштабное развитие азиатского рынка газа началось позже европейского. К настоящему моменту основная доля импортируемого азиатскими потребителями газа поступает в сжиженном виде. Объем трубопроводного экспорта увеличивается, но он примерно в пять раз меньше поставок СПГ.

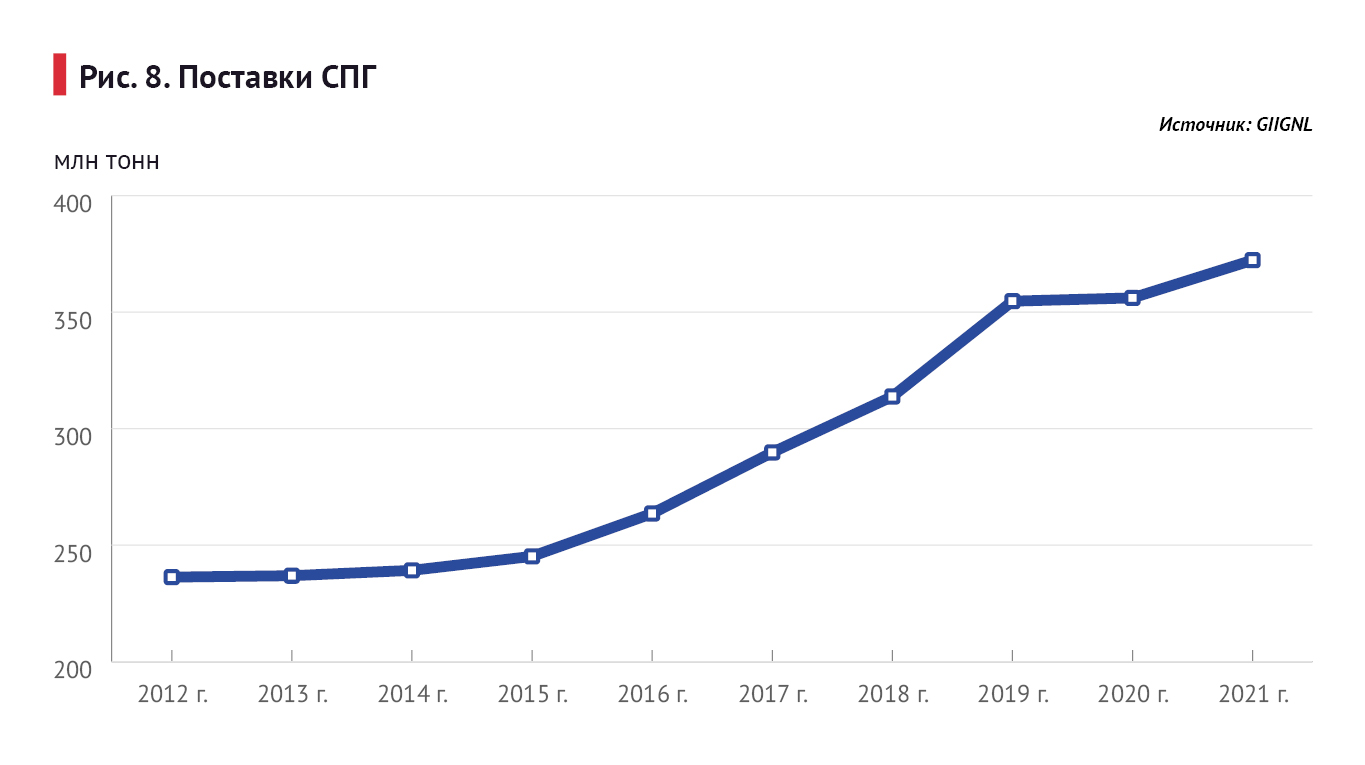

В 2021 году на долю АТР пришлось 73% импорта сжиженного природного газа. В целом позиции Азии на мировом рынке СПГ не опускались ниже 69% (см. рис. 7.). А объем производства СПГ в последние десять лет непрерывно рос (см. рис. 8).

Рынок АТР является премиальным, то есть средние ценовые предложения и уровень спроса здесь, как правило, выше средних значений в Европе. Стоит оговориться, что в ходе обострения энергетического кризиса с конца 2021 года в Европе неоднократно складывались более выгодные ценовые условия, чем в Азии. Это привело к росту импорта СПГ со стороны европейских потребителей на 79% в первом квартале 2022 года. Но при этом резкий рост котировок в ЕС оказывает негативное воздействие на уровень спроса.

Рынок Азии ориентируется на долгосрочные контракты с поставщиками газа, предпочитая использовать для ценообразования нефтяную привязку. В условиях кризиса, начавшегося в 2021 году, эти обстоятельства делают азиатский рынок более устойчивым, а средние цены – более низкими, чем в Европе.

Наиболее привлекательными странами на азиатском рынке газа являются Индия, Китай, Южная Корея и Япония.

Рынок Республики Корея относительно стабилен и не демонстрирует значимых изменений на протяжении последних десяти лет. Он находится в высочайшей зависимости от внешних поставок.

Перспективы дальнейшего роста спроса на газ связываются с возможным сокращением потребления угля в области электрогенерации. Сегодня уголь обеспечивает порядка 40% выработки электроэнергии в стране. Южная Корея оказалась в числе стран, которые в рамках COP26 взяли на себя новые обязательства по поэтапному отказу от угольной энергетики. Также страна планирует сократить установленную мощность АЭС. Но при этом основной упор в развитии электроэнергетики, по существующим планам, будет делаться на возобновляемые источники энергии (ВИЭ).

Япония до 2021 года была крупнейшим покупателем СПГ в мире. Она полностью зависит от внешних поставок. Резкий рост спроса на газ в этой стране пришелся на 2011 год – после аварии на АЭС «Фукусима – 1». В 2010 году Япония потребляла около 100 млрд куб. м, а в 2011-м – 112 млрд куб. м. В дальнейшем потребление газа увеличивалось до 125 млрд куб. м и снижалось до 104 млрд куб. м.

Перспективы спроса на газ противоречивы. На их оценку влияют планы по развитию ВИЭ, а также возможность перезапуска атомных электростанций. Возобновление работы АЭС способно сократить спрос на голубое топливо на 15-20 млрд куб. м. Но даже так Япония останется вторым по величине импортером СПГ.

Китай в 2021 году, по данным GIIGNL, впервые занял первое место по спросу на СПГ, увеличив закупки на 15% (до 109,5 млрд куб. м).

Китаю принадлежит третье место в мире по объему потребления газа (после США и России). Эта страна демонстрирует устойчивый рост спроса на голубое топливо в годовом выражении. Так, в 2021 году потребление газа в КНР, по оценке МЭА, увеличилось на 12% (примерно до 370 млрд куб. м).

Китай является крупным производителем газа. В 2002 году добыча составляла 32,7 млрд куб. м, в 2007-м – 69,2 млрд куб. м, в 2011-м – 106,2 млрд куб. м, а в 2021-м – 205,3 млрд куб. м.

Впервые спрос на газ в Китае превысил уровень собственной добычи в 2007 году – на 1 млрд куб. м. В 2021 году разность между этими показателями достигла 164,7 млрд куб. м. Потребление растет опережающими темпами. Скорее всего в 2022 году оно достигнет 400 млрд куб. м, увеличившись почти в два раза за последние шесть лет.

Регионы Китая развиты неравномерно. Наиболее развитой является приморская часть страны. Государство стремится устранить дисбаланс, реализуя ряд национальных программ. Так, с 2006 года осуществляется нацпрограмма развития северо-восточных регионов. В течение последних десяти лет государство расширило меры социально-экономической поддержки менее развитых регионов. Это обеспечивает дополнительный импульс к увеличению спроса на энергоносители.

Индия – второй по величине потребитель угля. Спрос на газ в последние десять лет колеблется в переделах 50-60 млрд куб. м. Значимого перехода с угля на газ на данный момент не наблюдается. В середине 2010-х годов ожидалось, что Индия увеличит долю газа в энергобалансе с 6% до 15% к 2022 году. Но реальный показатель за эти годы почти не изменился.

На данный момент ожидается, что спрос на газ в Индии может вырасти в три-четыре раза за ближайшие 20 лет. Для достижения этой цели Индии предстоит решить проблему развития газовых сетей, расширения инфраструктуры для приема СПГ и электрификации страны (по имеющимся оценкам, более 200 млн жителей Индии не имеют доступа к электроэнергии). Значительный рост спроса на газ ожидается со стороны промышленного сектора.

Главные экспортеры газа в мире

В табл. 3 приведены данные по семи ведущим странам-экспортерам газа за 2019 год. Они контролируют 73,12% международной торговли газом (включая затраты на работу компрессорных станций, испарение СПГ при его поставках танкерами и иные потери. На рис. 9-15 в виде графиков приведена динамика баланса газа за 20 лет для ведущих экспортеров газа.

В настоящее время Россия является ведущим экспортером природного газа. Кроме стран, входящих в этот список, реальным конкурентом РФ может стать Иран, которому принадлежит северная часть крупнейшего газового месторождения в мире. Это месторождение разделено на два сегмента, тектонически экранированные между собой. Иранская часть называется Южный Парс, и она пока не полностью освоена из-за санкций, которые ОЭСР ввела против Тегерана с целью остановить его ядерную программу. Южный сегмент (месторождение Северное) принадлежит Катару.

Однако в среднесрочной и долгосрочной перспективе ни одна страна мира не может конкурировать с Россией на мировом рынке газа. Заблокировать поставки из РФ по иранскому варианту невозможно. Иранский сценарий базируется на окружении этой страны очагами напряженности и прямо враждебными государствами, которые затрудняют реализацию экспортоориентированных газовых проектов с отдаленными покупателями. А среди крупных нетто-импортеров голубого топлива в непосредственной близости от границ Ирана можно назвать лишь Турцию и Пакистан.

В свою очередь Россия граничит с большим количеством государств, непосредственно соприкасаясь с двумя крупнейшими региональными рынками – европейским и азиатским. Также РФ имеет широкие возможности по развитию производства и морской транспортировке сжиженного природного газа. Теоретически возможная блокировка на одном из направлений не закрывает возможности поставок на иных направлениях. Хотя на данный момент у России нет возможности перенаправлять на восток газ из ЕСГ, но она появится в 2020-х годах с подписанием третьего трубопроводного контракта с Китаем. Также важны перспективные СПГ-проекты независимых российских поставщиков газа, ориентированные на АТР.

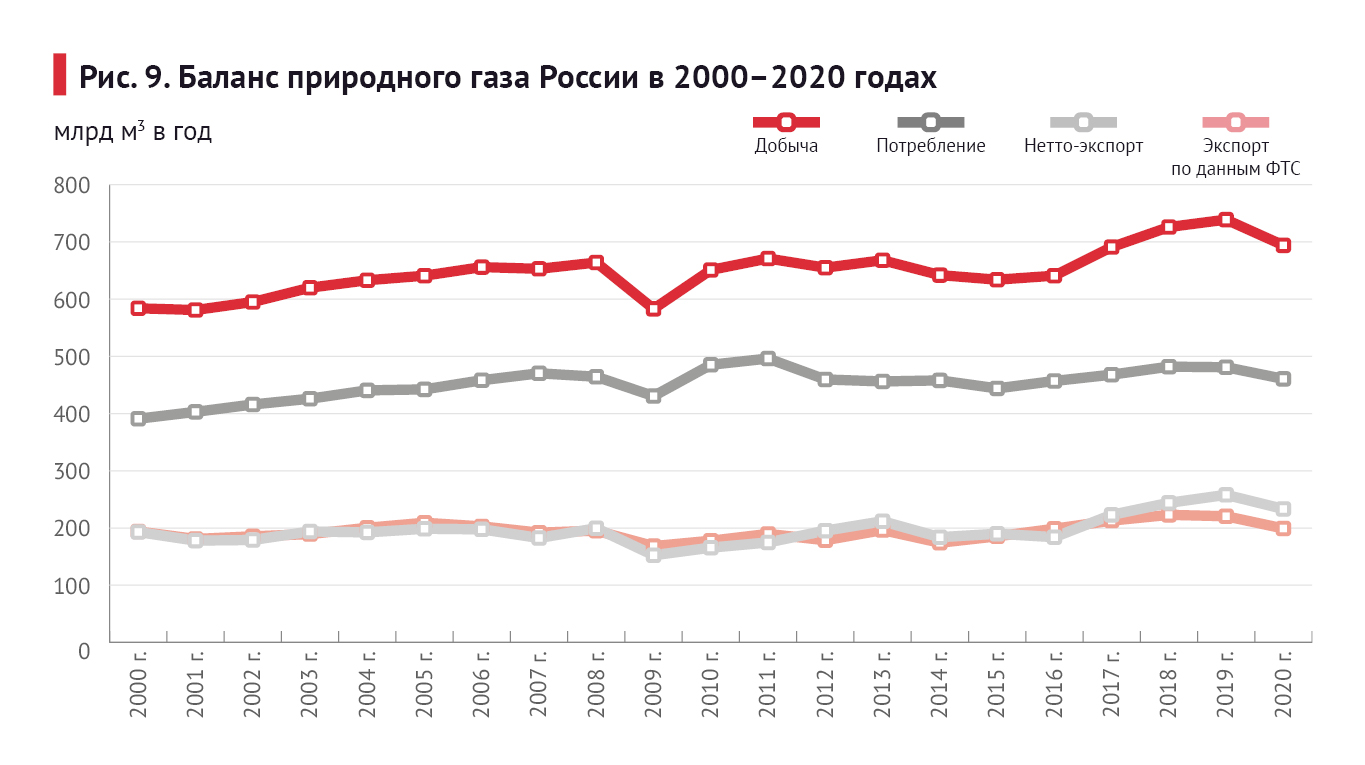

Уже сейчас по доказанным запасам газа Россия занимает первое место в мире. Даже разведанные и обустроенные месторождения позволяют добывать 1 трлн куб. м газа в год, но объем добычи упирается во внутренний спрос, потребности зарубежных покупателей и неразвитость газотранспортной инфраструктуры (в первую очередь СПГ) на Дальнем Востоке. Добыча газа в России в 2021 году достигла рекордного показателя – 762,3 млрд куб. м, по данным ЦДУ ТЭК.

На рис. 9 показана динамика добычи, потребления и экспорта газа из России. Для сравнения экспорт газа представлен как разность меду добычей и потреблением и как результат контроля экспорта Федеральной таможенной службой (ФТС).

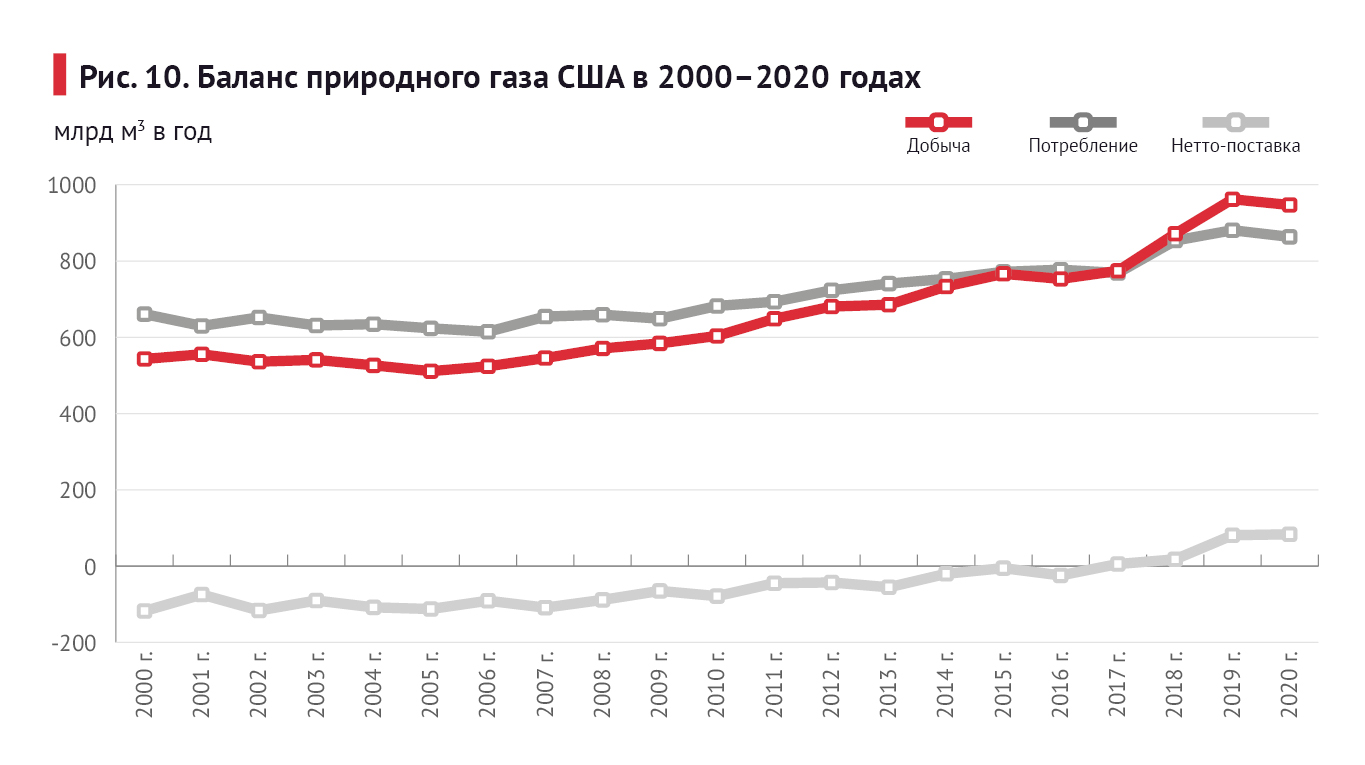

Баланс газа в США показан на рис. 10. Много лет Соединенные Штаты были нетто-импортером газа и только в 2017 году перешли в категорию нетто-экспортеров. США потребляет больше всех газа в мире и спрос растет.

По мере развития производства СПГ на внутренний рынок США начала оказывать все большее давление экспортная альтернатива. Тем не менее, цены на газ в Соединенных Штатах все еще выгодно отличаются от биржевых котировок в Евросоюзе и АТР.

Объем экспорта природного газа из Соединенных Штатов в 2021 году, по данным Управления энергетической информации, составил 188,4 млрд куб. м. Это сопоставимо с экспортом трубопроводного газа из России в дальнее зарубежье в 2021 году. Однако 87,57 млрд куб. м из этого объема приходится на трубопроводные поставки в рамках североамериканского регионального рынка: в Канаду – 26,5 млрд куб. м (примерно в 2,5 раза меньше, чем поставки из Канады в США), в Мексику – 61 млрд куб. м. Мексика – это растущее направление поставок, на котором цены находятся в прямой зависимости от цен в Соединенных Штатах.

Роль СПГ в экспортной корзине США растет с 2016 года. В 2021-м морским транспортом было поставлено на зарубежные рынки, по данным Управления энергетической информации, 100,8 млрд куб. м. Из этого объема 49% принял рынок Азии. Лидерами тут являются Южная Корея (12,8 млрд куб. м) и Китай (12,7 млрд куб. м). Доля европейского направления (без учета Турции) составила 23,4%.

Справка: По оценке Международного энергетического агентства (МЭА), корреляция между американской биржей Henry Hub и азиатским спотовым СПГ в 2021 году выросла до 0,68 (два года назад этот уровень был ниже 0,4).

США наряду с Австралией входят в тройку крупнейших экспортеров СПГ. И в то же время эти страны – основные поставщики сжиженного природного газа для краткосрочного рынка. Их экспортные потоки в наибольшей степени зависят от изменений цен на иных региональных рынках.

В начале 2022 года по мере развития мирового энергетического кризиса европейские котировки превысили котировки на азиатских биржевых площадках (в январе: TTF – $30,2, JKM – $25,3 за МБТЕ). На этом фоне поставки из США в Китай резко прекратились. В то же время увеличился поток в страны Европы.

Мировой ценовой кризис начал оказывать воздействие на американский рынок во второй половине 2021 года. А в 2022-м это влияние стало усиливаться – котировки на Henry Hub постепенно увеличивались: с $4,38 за МБТЕ в январе до $8,35 в начале мая, что оказалось рекордным значением более чем за 10 лет.

Рост влияния евразийского сверхрынка на североамериканский газовый рынок обеспечивается за счет увеличения объемов поставок СПГ, которые на момент второго квартала 2022 года уже превышают 10% от совокупной добычи. В том случае, если бы поставки из Соединенных Штатов не ориентировались на краткосрочный рынок и зависели от нефтяной привязки, подобное влияние было бы минимизировано.

Катару принадлежит месторождение Северное (Бюль-Ханин) в Персидском заливе. До 1996 года на данном месторождении добывали около 5 млрд куб. м в год, затем по магистральному газопроводу голубое топливо поставляли на внутренний рынок Катара и в ОАЭ. В период с 1996 по 2013 годы в Катаре было построено восемь комплексов, включающих заводы по сжижению природного газа и терминалы для его отгрузки. Один из этих комплексов принадлежит Великобритании.

После запуска всех СПГ-комплексов в эксплуатацию Катар занял второе место в мире по экспорту природного газа и первое место по экспорту СПГ. Из графика на рис. 11 видно, что экспорт газа из Катара (трубопроводный и в виде СПГ) в настоящее время составляет около 140 млрд куб. м в год.

В марте 2021 года правительство Катара объявило, что к 2025 году эта страна планирует нарастить производство СПГ со 106 млрд куб. м до 151 млрд куб. м, а к 2027 году – до 174 млрд куб. м.

Поставки СПГ из Катара в Европу ограничены, так как эта страна заключила долгосрочные контракты с азиатскими покупателями, которы

м отправляет порядка 75% производимого сжиженного природного газа.

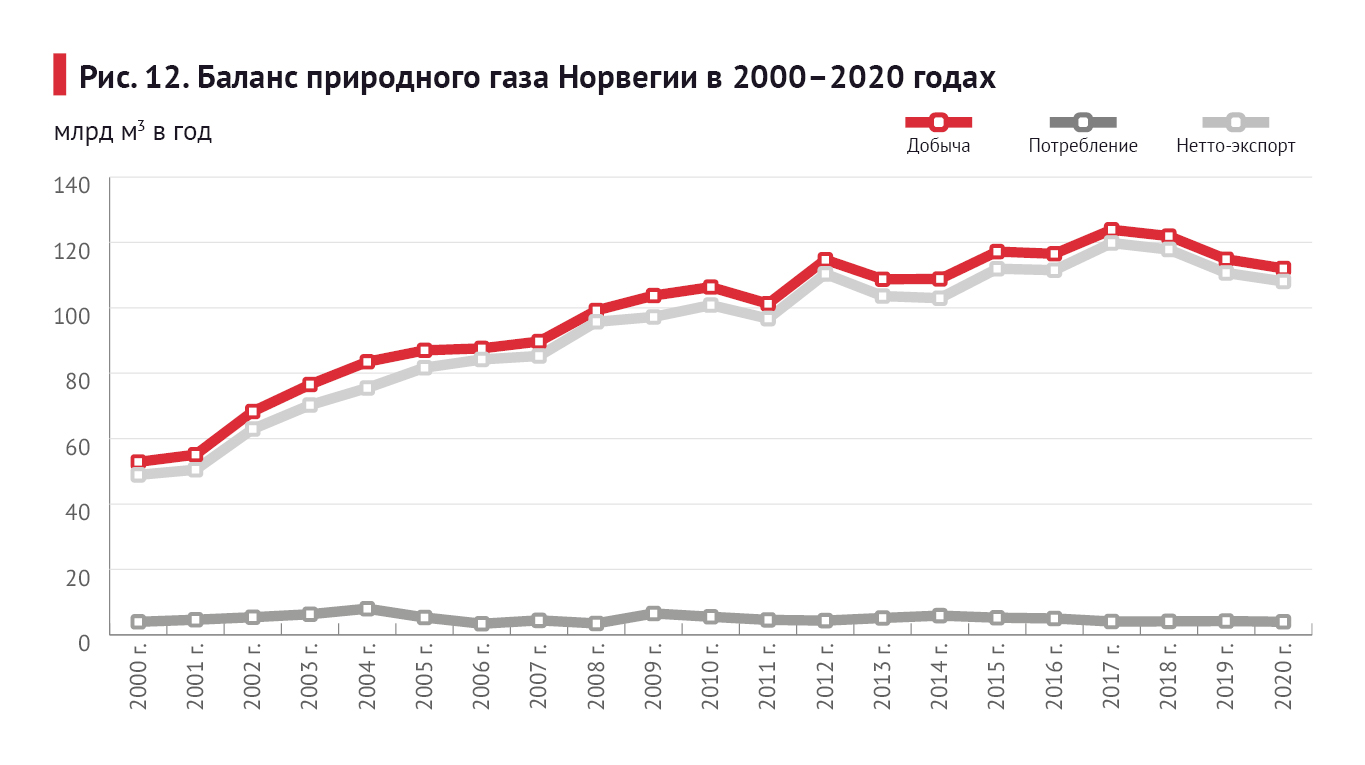

Норвегия – наиболее комфортный внешний поставщик газа для ЕС. Правительство Норвегии и Еврокомиссия рассчитывали, что после разграничения шельфа Баренцева моря с Россией в норвежском секторе будут открыты новые газовые месторождения, аналогичные Штокмановскому, и это позволит решить энергетические проблемы ЕС. Однако новых крупных запасов газа найти не удалось.

Как видно из графика на рис. 12, добыча газа в Норвегии с 2017 года сокращалась. В целом экспортный потенциал этой страны составляет около 120 млрд куб. м в год.

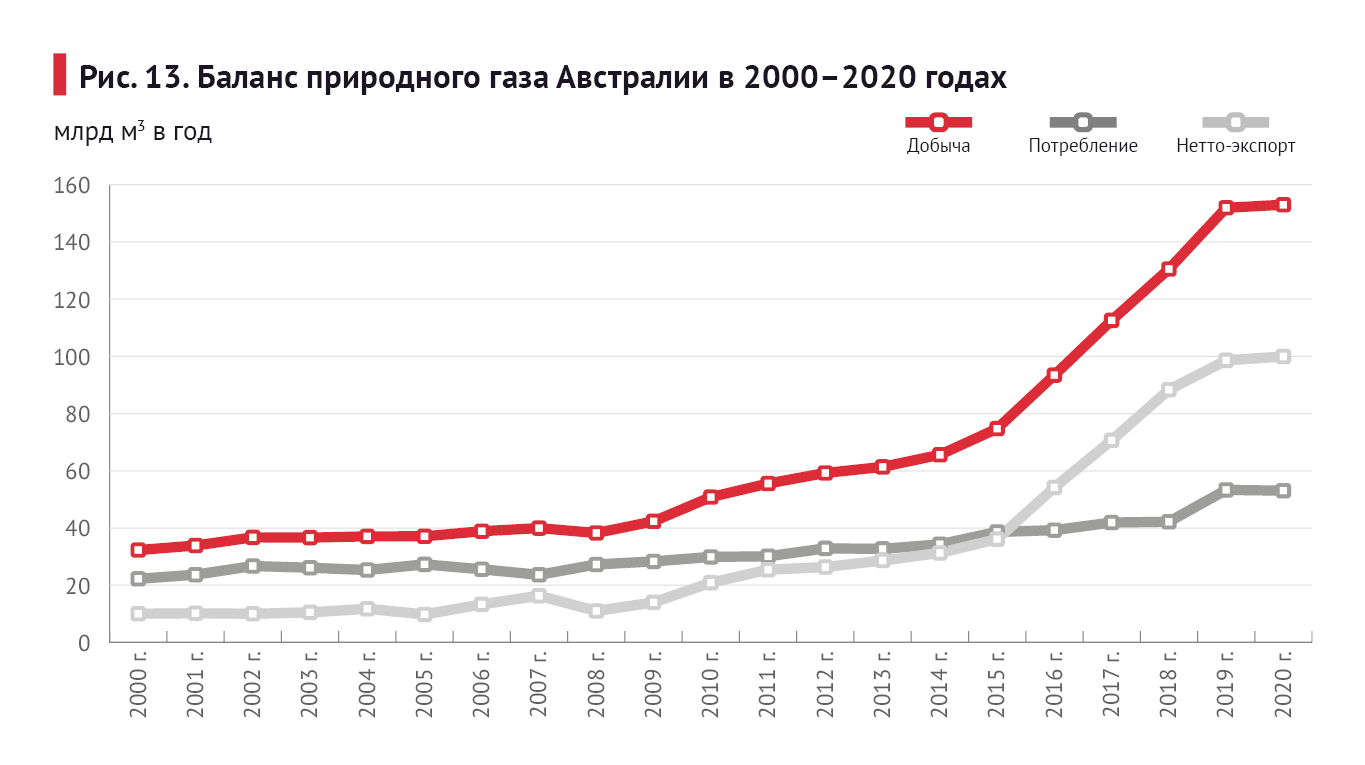

Как видно из графика на рис. 13, заметный рост экспорта газа из Австралии начался в 2010 году, и в 2019 году она вышла на четвертое место по данному показателю в мире. В течение нескольких десятилетий Австралия будет одним из крупнейших поставщиков СПГ.

В силу географического положения Австралия стала основным поставщиком сжиженного природного газа в АТР.

По данным GIIGNL за 2021 год, объем торговли, осуществляющейся на спотовой или краткосрочной основе (сроком контрактов до четырех лет включительно), сократился с 40% до 36,6%. А в абсолютных показателях – с 192,7 млрд куб. м до 188 млрд куб. м. Австралия наряду с США стала основным поставщиком СПГ для краткосрочного рынка.

В условиях близкого расположения премиального рынка АТР наращивать поставки в Европу для Австралии не имело никакого смысла. Но эта страна вступила в торговый конфликт с одним из основных импортеров своих энергоресурсов – с Китаем. Тем не менее, австралийские поставки преимущественно обслуживают интересы азиатских покупателей.

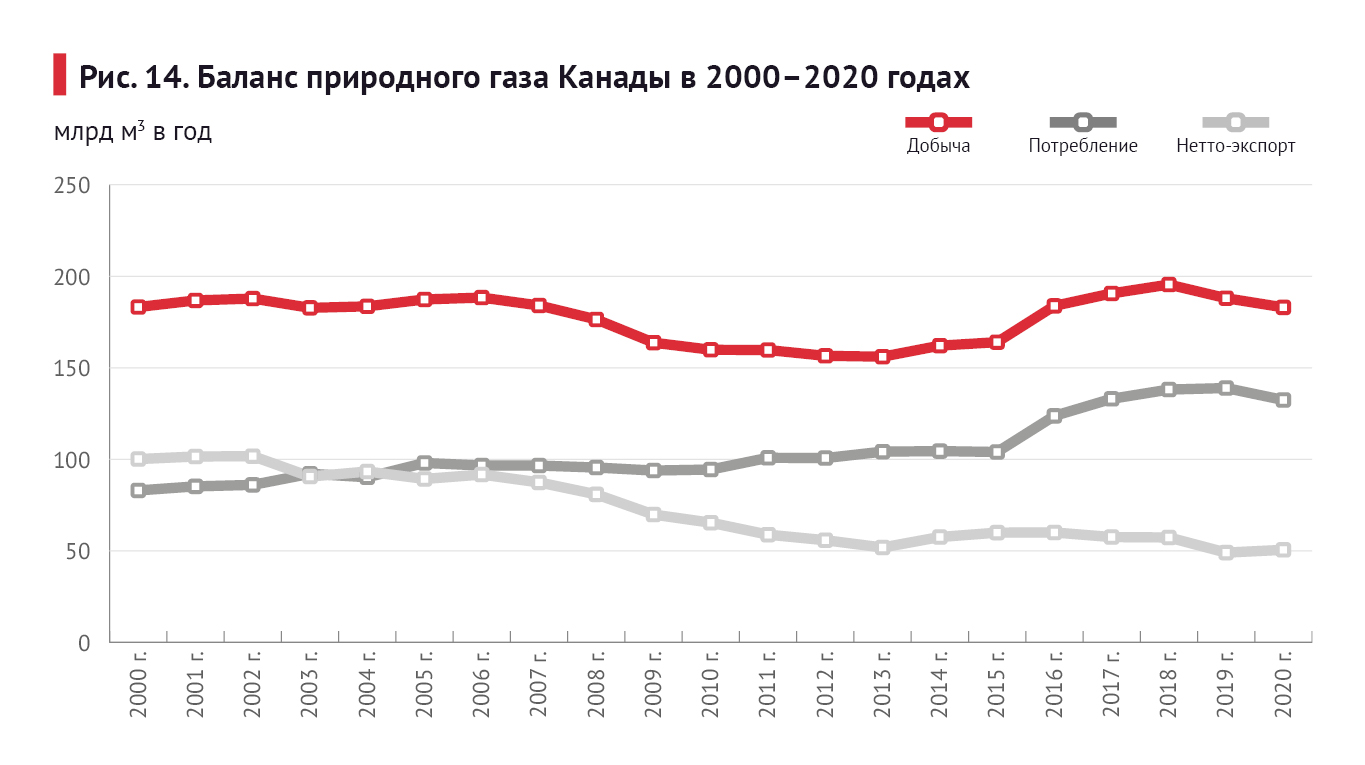

Канада, как и Россия, традиционно выступает нетто-экспортером газа, нефти и нефтепродуктов (см. рис. 14). Главным рынком сбыта УВС Канады являются США.

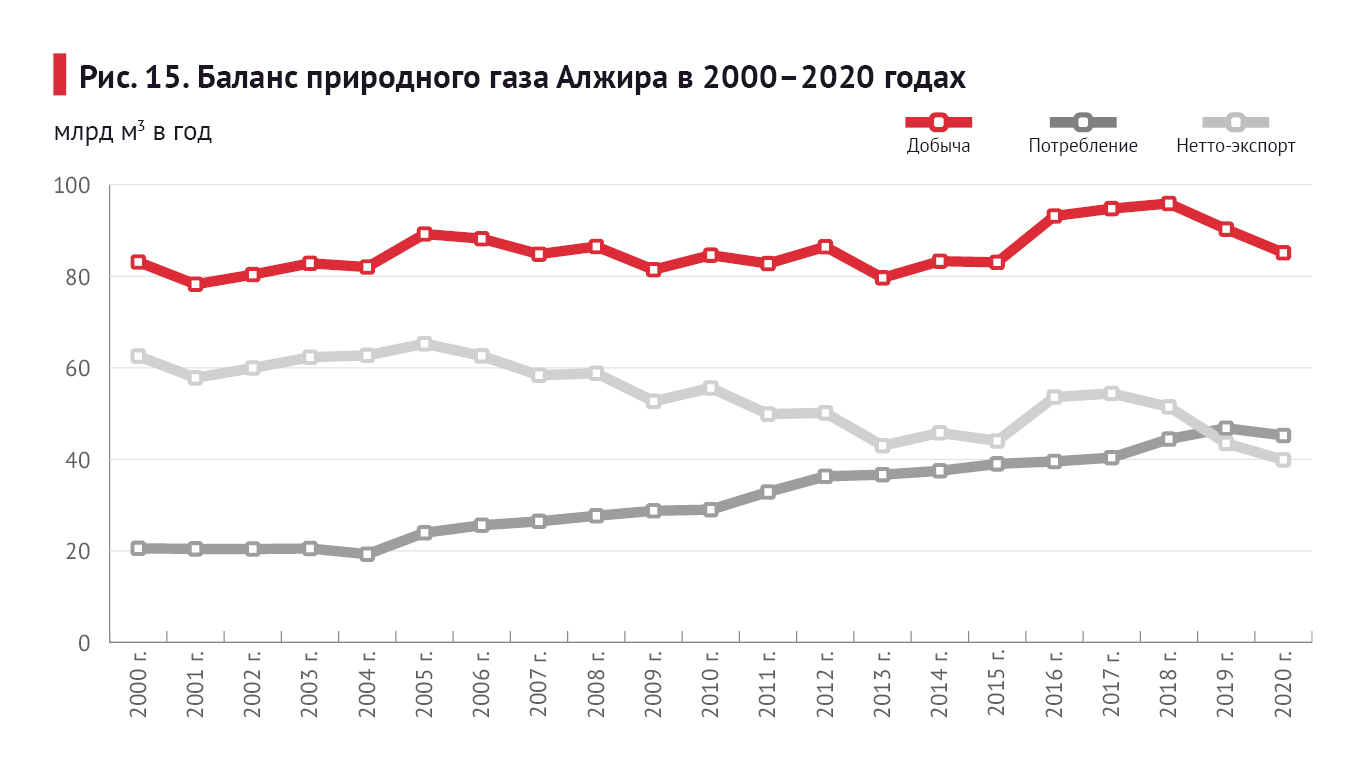

Алжир традиционно поставляет газ в Испанию, Италию, Францию, Великобританию и другие страны Европы. Алжир связан с Испанией и Италией магистральными газопроводами, проложенными по дну Средиземного моря.

Технологической основой создания конкурентной среды на мировом рынке газа стала поставка сжиженного метана танкерами. Коммерческие поставки СПГ впервые начались еще 1964 году и осуществлялись именно из Алжира во Францию и Великобританию.

Как видно на графике на рис. 15, несмотря на высокую степень выработанности запасов газа, добыча в Алжире пока держится на высоком уровне. Однако население страны стремится к современному уровню жизни, поэтому внутреннее потребление голубого топлива постоянно растет. В результате поставки в Европу падают, и если в 1993 году экспорт газа составлял 62,6 млрд куб. м в год, то в 2020 году он снизился до 39,9 млрд куб. м.

Запасы природного газа в мире

Данные по мировым запасам природного газа и основные сводные показатели разработки месторождений приведены в таблице 4. Это наиболее надежные данные, полученные официальным путем у владельцев этой информации и их официальных представителей. Только по Судану и Южному Судану нет официальных данных, несмотря на то что эти страны входят в соглашение ОПЕК+ и должны были предоставить сведения для общего учета.

Кроме этих государств доказанные запасы газа в мире учтены по 92 странам. Их суммарный текущий объем в мире составляют 208,804 трлн куб. м при нормальных условиях. Подробно они даны в приложении 2.

Из табл. 4 видно, что доказанные запасы природного газа в мире выработаны на 40%. Вероятно, сырьевая база мировой газовой промышленности находится вблизи пика добычи. Темп отбора начальных извлекаемых запасов равен 1,14% в год. Это низкий показатель, так как теоретически он может лежать в диапазоне 2-5% НИЗ в год. Конечно, средние показатели по миру не могут соответствовать идеальным моделям разработки месторождений.

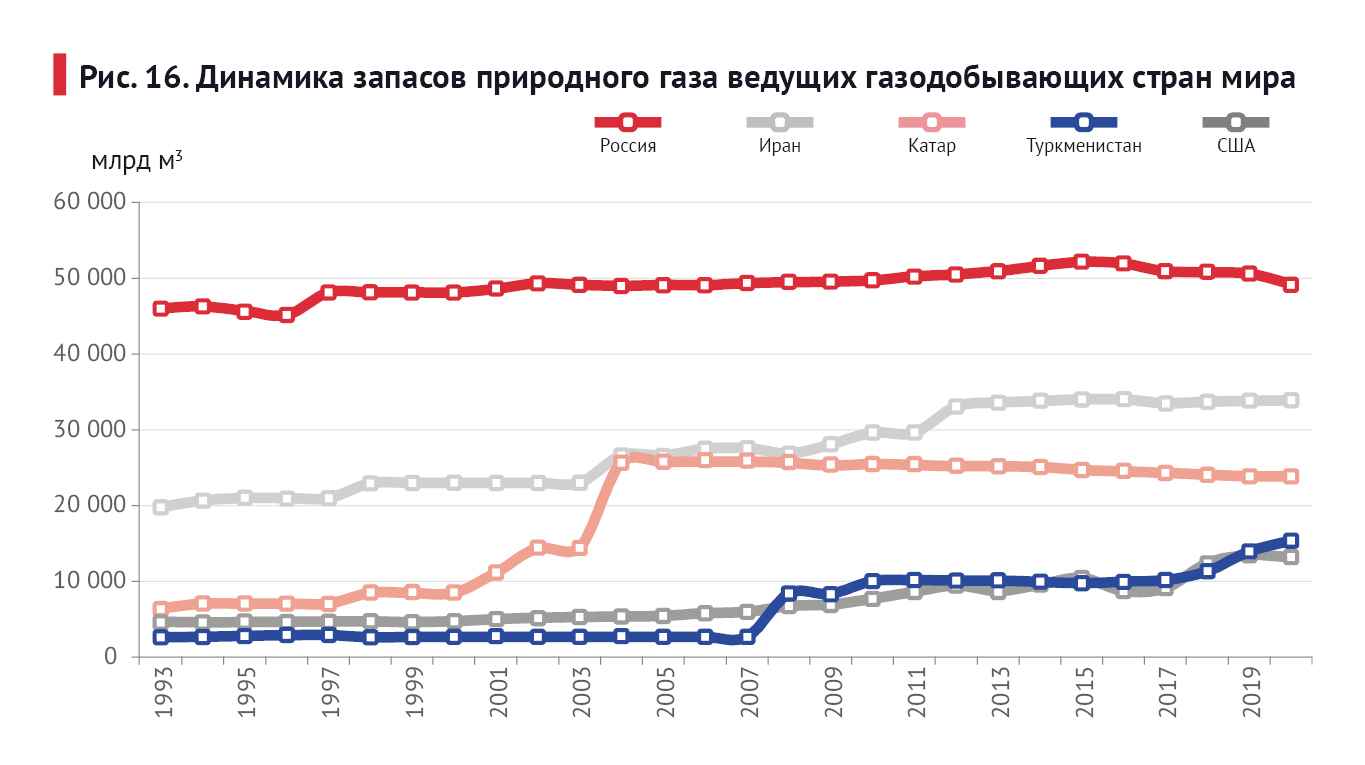

Основные запасы природного газа в мире сосредоточены в пяти странах: России, Иране, Катаре, Туркменистане и США. На 1 января 2021 года они составляли 135,726 трлн куб. м или 65% всех запасов газа в мире.

Доказанные запасы газа в России составляют 23,6% от всех мировых запасов, они выработаны на 34,7% и темп отбора НИЗ равен 0,86%. Это значит, что при полностью развитой газотранспортной системе и наличии рынков сбыта Россия могла бы добывать 1,5 трлн куб. м газа в год. Формально доказанных запасов газа России хватит на 73 года, но фактически с учетом еще не разведанных ресурсов РФ обеспечена газом более чем на 300 лет. Причем здесь не учитывается потенциал нетрадиционных запасов (например, газогидратов).

Наряду с Россией и Китаем, Иран – еще одна жертва американских санкций. Его запасы газа составляют 16,3% от общемировых, степень выработанности НИЗ – менее 12%, а темп отбора НИЗ – 0,66% в год. При имеющемся уровне добычи запасов газа хватит Ирану на 134 года, и новых крупных запасов в стране не ожидается.

При полностью развитой газотранспортной системе и наличии рынков сбыта Иран мог бы добывать около 0,8 трлн куб. м газа в год и заменить Россию на газовом рынке ЕС. Но позиция США по газовому и нефтяному экспорту Ирана в Европу аналогична той, которую Вашингтон высказывает в отношении российского экспорта. Иран рассматривается как страна, способная усилить энергобезопасность ЕС, но это не в интересах Соединенных Штатов.

При прочих равных условиях более вероятен газовый разворот Ирана не в сторону ЕС (даже при наличии благоприятных политических условий), а в сторону КНР, а также Пакистана и Индии. Это направление находится в большей степени проработанности.

Катар контролирует 11,4% общемировых запасов газа, они выработаны менее чем на 10%, а темп отбора НИЗ равен 0,7% в год. При имеющемся уровне добычи запасов газа хватит Катару на 129 лет, и новых запасов газа в стране не ожидается. При полностью развитой газотранспортной системе и наличии рынков сбыта Катар мог бы добывать около 0,5 трлн куб. м газа в год и заменить Россию на газовом рынке ЕС, но основная часть катарского экспорта ориентирована на рынок АТР и связана долгосрочными контрактами.

Туркменистан располагает 7,4% мировых запасов газа, они выработаны на 16,6%, а темп отбора НИЗ равен 0,4% в год. При имеющемся уровне добычи запасов газа хватит Туркменистану на 188 лет. Разведка новых запасов газа в стране завершается, и значительный рост не ожидается. При полностью развитой газотранспортной системе и наличии рынков сбыта Туркменистан мог бы добывать около 0,3 трлн куб. м газа в год. Туркменистан в значительной мере ориентирован на Китай, поэтому появление у него других крупных зарубежных покупателей маловероятно.

Запасы газа в США составляют 6,3% от общемировых, они выработаны более чем на 76% и темп отбора НИЗ равен 1,7% в год. Для поздней стадии разработки это очень высокий темп отбора. Вряд ли США смогут существенно увеличить добычу газа, и запасов им может хватить лишь на 14 лет. Стоит, однако, учесть роль попутного газа, производство которого связано с добычей сланцевой нефти.

Также при оценке доказанных запасов следует принимать во внимание экономический фактор. Доказанными запасами считаются те углеводороды, которые «извлекаемы при существующих экономических и эксплуатационных условиях». Этот показатель может пересматриваться в зависимости от ряда условий, среди которых не только открытие новых месторождений, но и изменения цен. В связи с этим можно ожидать, что в 2022 году доказанные запасы в США могут быть пересмотрены в сторону увеличения.

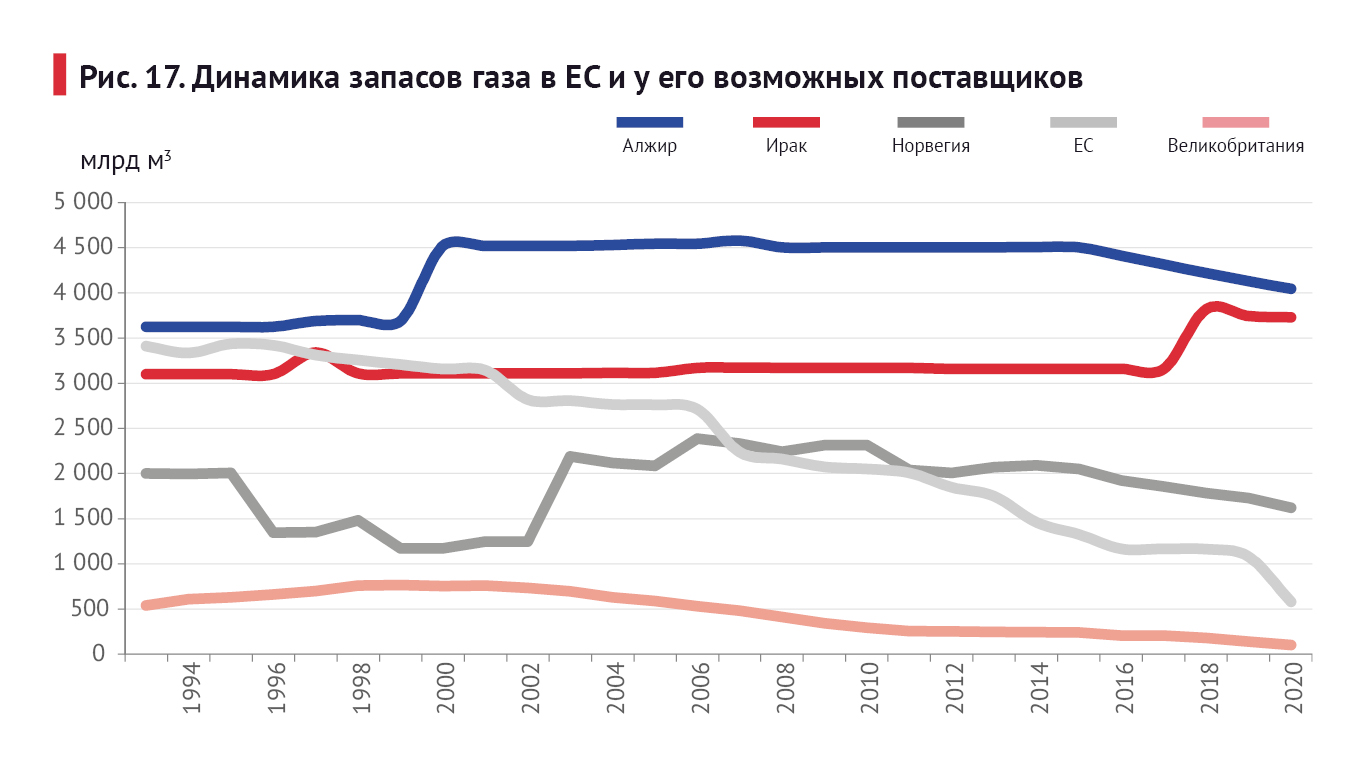

На рис. 16 и 17 приведены графики изменения запасов горючих газов главных производителей газа в мире и ЕС с его привычными поставщиками газа.

Роль России на мировом энергетическом рынке

Учитывая все движения товарного газа через границы, доля России составляет порядка 11%. Если углеводородное сырье России изъять из глобального энергетического баланса, то мировая экономика окажется в самом глубоком кризисе за всю историю нефтегазовой энергетики. Россия играет существенную роль и в сфере международных поставок угля, урана и других энергоносителей, которые также можно убрать с рынка.

Сейчас Россия занимает одно из лидирующих мест в мире по доказанным запасам УВС (без учета нетрадиционных запасов).

Страны ОЭСР под предводительством США не готовы рассматривать Россию ни как равного партнера, ни, тем более, как мировую энергетическую сверхдержаву.

Давление на энергетический экспорт из России в Европу позволяет Соединенным Штатам решить сразу несколько задач. Во-первых, подрывается энергетическая безопасность Европейского Союза, а также наносится удар по его промышленному потенциалу и экономике в целом. ЕС является не только союзником и торговым партнером США, но и конкурентом, что оказывается более значимым фактором в условиях мирового кризиса.

Во-вторых, наносится экономический удар по КНР – за счет снижения его экономической активности в Европе и, соответственно, в результате сокращения товаропотока между регионами.

В-третьих, удар осуществляется по базовым отраслям российской экономики (в 2021 году из 25,3 трлн рублей доходов федерального бюджета по категории «нефтегазовые доходы» было получено 9 трлн рублей).

Подчеркнем, речь идет не о том, что эти задачи будут решены, а о том, что они могут быть решены. Вложения нефтегазовых компаний в модернизацию производств, импортозамещение и научные разработки, сделанные за последние 15 лет, дают свои плоды – важнейшие отрасли экономики России демонстрируют высокую устойчивость на фоне кризисов и санкционного давления.

В результате текущего конфликта между Россией и Западом будет происходить все большая переориентация поставок энергоносителей из нашей страны на Восток. Однако попытки «отменить» российские энергоресурсы – как в краткосрочной, так и в среднесрочной перспективе – обречены на провал, сопровождаемый неприемлемым ущербом для стороны, вводящей санкции.

В условиях продолжающегося мирового энергетического кризиса поиск альтернативы поставкам газа из России упирается не только в наличие инфраструктуры, но и в объективно существующую нехватку предложения. С точки зрения инфраструктуры ЕС не может рассчитывать на рост альтернативных трубопроводных поставок, но теоретически он имеет возможность заместить порядка 70 млрд куб. м российского газа с помощью СПГ. Однако на рынке нет таких объемов. А новые поставки преимущественно ориентируются на растущие рынки Азии (в первую очередь – Китая).

Единственное средство, с помощью которого Евросоюз мог бы рассчитывать на «переманивание» грузов СПГ с азиатского направления – это ценовая война, которая, по сути, началась в 2022 году. Но учитывая роль биржевого ценообразования в странах АТР и в ЕС, именно Европа окажется проигравшей, так как средняя цена газа в этом регионе будет стабильно выше.

По мере исчерпания конфликта с Россией Европе предстоит оценить слабые стороны своей энергетической стратегии и, возможно, пересмотреть некоторые базовые принципы. В частности, снизить роль биржевого ценообразования. Однако вероятность того, что из текущего кризиса властями ЕС будут сделаны верные выводы, представляется исчезающе малой.

Наша страна как поставщик энергоресурсов является безальтернативной для ЕС. Тем не менее, если бы не существовало текущего санкционного конфликта, газовые поставки из России в Евросоюз в 2022 году сократились бы. Европейский спрос находится под чрезмерным давлением высоких цен. Количество крупных потребителей сокращается со второй половины 2021 года. Предпосылок для восстановления спроса на голубое топливо в ЕС до окончания мирового энергетического кризиса не прослеживается.

Для Китая Россия крайне важна как поставщик. Во-первых, она граничит с наименее развитыми регионами КНР, в которых реализуется программа ускоренного экономического роста. Китайское руководство увеличивает промышленный потенциал этих регионов, а с ним и энергопотребление. Поставки газа из иных источников в эти регионы экономически менее предпочтительны.

Во-вторых, Россия (а в будущем, возможно, Иран) может помочь Китаю минимизировать риск морской энергетической блокады. Трубопроводные поставки повышают энергобезопасность при перспективном росте спроса на голубое топливо в КНР в размере 150-200 млрд куб. м до 2035 года. Также часть перспективного спроса может быть удовлетворена новыми российскими СПГ-проектами, реализуемыми в дальневосточном регионе.

Источники информации

При подготовке обзора использованы официально опубликованные статистические данные – как имеющиеся в сводном доступе в Интернете, так и полученные по коммерческим договорам с владельцами этих данных. Источниками данных являются:

- Официальные издания ОПЕК.

- ЦДУ ТЭК Минэнерго правительства РФ.

- Росгеолфонд Минприроды правительства РФ.

- Управление энергетической информации Департамента Энергетики правительства США (US Energy Information Administration – EIA).

- Международное энергетическое агентство (МЭА).

- Международная группа импортеров сжиженного природного газа (GIIGNL).

- Ежемесячный мониторинг Центра энергетики Московской школы управления Сколково.

- Статистические бюллетени BP.

Все показатели, приведенные в этом материале, рассчитаны в Международной системе единиц (СИ), принятой XI Генеральной конференцией по мерам весам (CGPM) в 1960 году.

При подготовке материала соблюдался следующий порядок:

- Все данные по России взяты из источников в Правительстве России.

- Все данные по Северной Америке взяты из источников Правительства США.

- Все остальные данные, в основном, взяты из ежегодных статистических бюллетеней ОПЕК.

- Немногие недостающие данные взяты из изданий МЭА, ежегодных статистических бюллетеней BP и баз данных «ИнфоТЭК-Терминал».