В чем сила «Силы Сибири»?

Будет ли российский газ конкурировать с туркменским на рынке Китая

Потребление газа в Китае неуклонно растет, несмотря на Covid-19, структурную перестройку в отдельных секторах экономики и усиление конкуренции с углем, добыча которого вновь вернулась к росту после энергокризиса в 2021 году. Пекин придерживается политики диверсификации поставок, что повышает неопределенность оценок будущего спроса для ключевых поставщиков газа в КНР. Затягивание переговоров по трубопроводным проектам вызывает настороженность в отношении планов Китая. И имеют ли вообще трубопроводные проекты преимущества после СПГ-революции?

Трубопроводная альтернатива

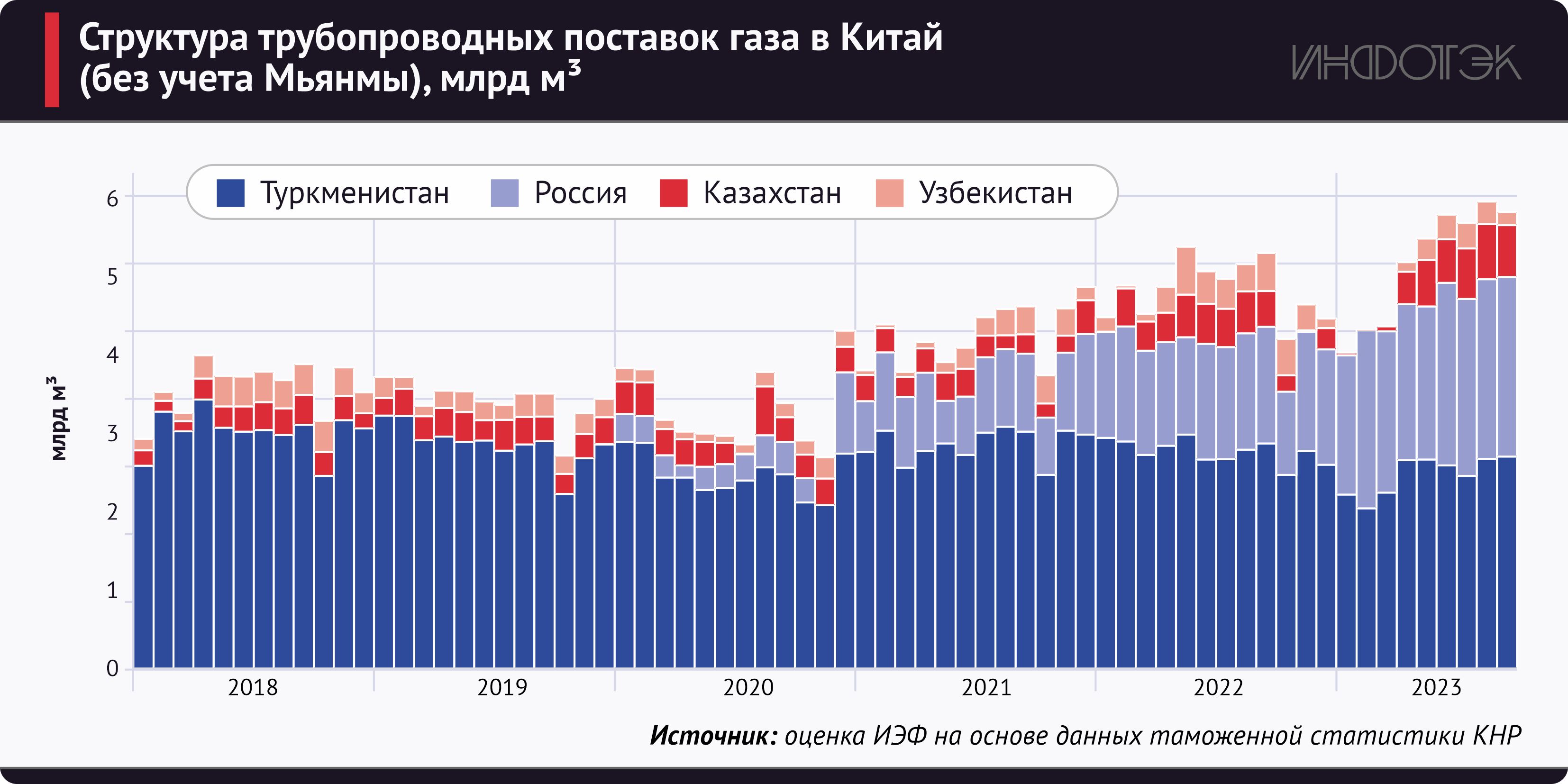

Китай импортирует газ по трубе из нескольких стран: Мьянмы, Туркменистана, Казахстана, Узбекистана и России. Из Мьянмы на юг Китая в 2022 году поступило 3,8 млрд куб. м газа, поэтому в целом эта страна не является конкурентом для центральноазиатских республик и России. Более того, недавно США ввели санкции против национальной нефтегазовой компании Мьянмы MOGE, что может негативно отразиться на будущей динамике поставок из-за сокращения инвестиций.

В свою очередь, Казахстан и Узбекистан, заключившие в начале 2010-х годов с Китаем экспортные контракты на 10 млрд куб. м, не могут сейчас выполнить обязательства из-за стагнирующей добычи и растущего внутреннего спроса. Так, за девять месяцев 2023 года Казахстан поставил в Китай всего 3,5 млрд куб. м, Узбекистан – 1,4 млрд куб. м (см. рис. 1). И ситуация вряд ли изменится в ближайшие годы.

Таблица 1

Таким образом, у Китая остается два партнера, которые могут заметно увеличить поставки по «трубе» – Россия и Туркменистан. По оценкам ИЭФ, в феврале 2023 года трубопроводные поставки из РФ впервые превысили показатели конкурента – 2,2 млрд куб. м против 2,0 млрд куб. м у Туркмении. Данный рост был связан с запуском Ковыктинского месторождения в декабре 2022 года.

Интересный факт: еще в 90-х годах Ковыктинское месторождение стало желанной целью British Petroleum. Стремление освоить этот газоносный участок вынудило BP в 1997 году приобрести 10% акций «Сиданко» (входила в холдинговую компанию «Интеррос»), которой принадлежала лицензия на месторождение. Далее, в результате череды сделок слияния-поглощения с ТНК и «Роснефтью», BP стала акционером крупнейшей нефтяной компании в России.

Теоретически импорт из РФ и Туркменистана не конкурирует между собой. Газопровод Центральная Азия – Китай (три нитки совокупной мощностью 55 млрд куб. м в год) проходит через запад КНР (Синьцзян-Уйгурский автономный район) и выходит к побережью в районе Шанхая. А российская «Сила Сибири» пересекает старые промышленные регионы на севере КНР, где высока доля угольной генерации, а экологические требования (в Пекине и окружающем столицу Хэбэе) постоянно ужесточаются. Поэтому трубопроводные поставки Туркменистана и России сейчас скорее конкурируют с СПГ из Катара и Австралии, чем друг с другом. Всего за девять месяцев 2023 года Россия поставила 18,5 млрд куб. м (+53% г/г), Туркменистан – 21,5 млрд куб. м (–12%).

Новые проекты

События последних четырех лет так и не дали ответа на вопрос, что выгоднее – трубопроводные поставки или сжиженный природный газ. В 2020-м казалось, что СПГ – оптимальный вариант для импортера: низкие цены во время экономических спадов позволяют экономить и регулировать уровень потребления, а гибкость поставок – распределять газ внутри региона (Китай закупает СПГ на базисе FOB).

В 2021–2022 годах ситуация повернулась на 180 градусов: дефицит энергии из-за чрезмерных надежд на ВИЭ и низких температур в отопительном сезоне привел к высокой волатильности цен на газ. А события 2022 года полностью поменяли фокус стран-импортеров с декарбонизации на энергобезопасность и диверсификацию. Этой стратегии теперь придерживается и Китай: в 2022 году на СПГ пришелся 61%, на трубопроводный газ – 39%. Если учесть, что потребление газа в КНР к 2030 году вырастет с 376 до 525 млрд куб. м, а внутренняя сланцевая добыча растет неохотно, стране необходимы новые источники газа.

Но несмотря на это вторая половина 2020-х годов окажется рынком покупателя, а не продавца: с 2023 по 2030 годы мощность СПГ-заводов в мире вырастет с 500 до 900 млн т, а Туркменистан и Россия предлагают Китаю новые мегапроекты по сооружению газопроводов. Однако CNPC не спешит с расширением мощностей: контрактная цена по «Силе Сибири – 2» мощностью 50 млрд куб. м в год до сих пор не согласована, полномасштабное строительство не начато. По сообщению Reuters, Китай сделал выбор в пользу Туркмении (новая нитка D мощностью 30 млрд куб. м), однако КНР выгодно строительство обоих газопроводов для повышения энергобезопасности.

А надо ли?

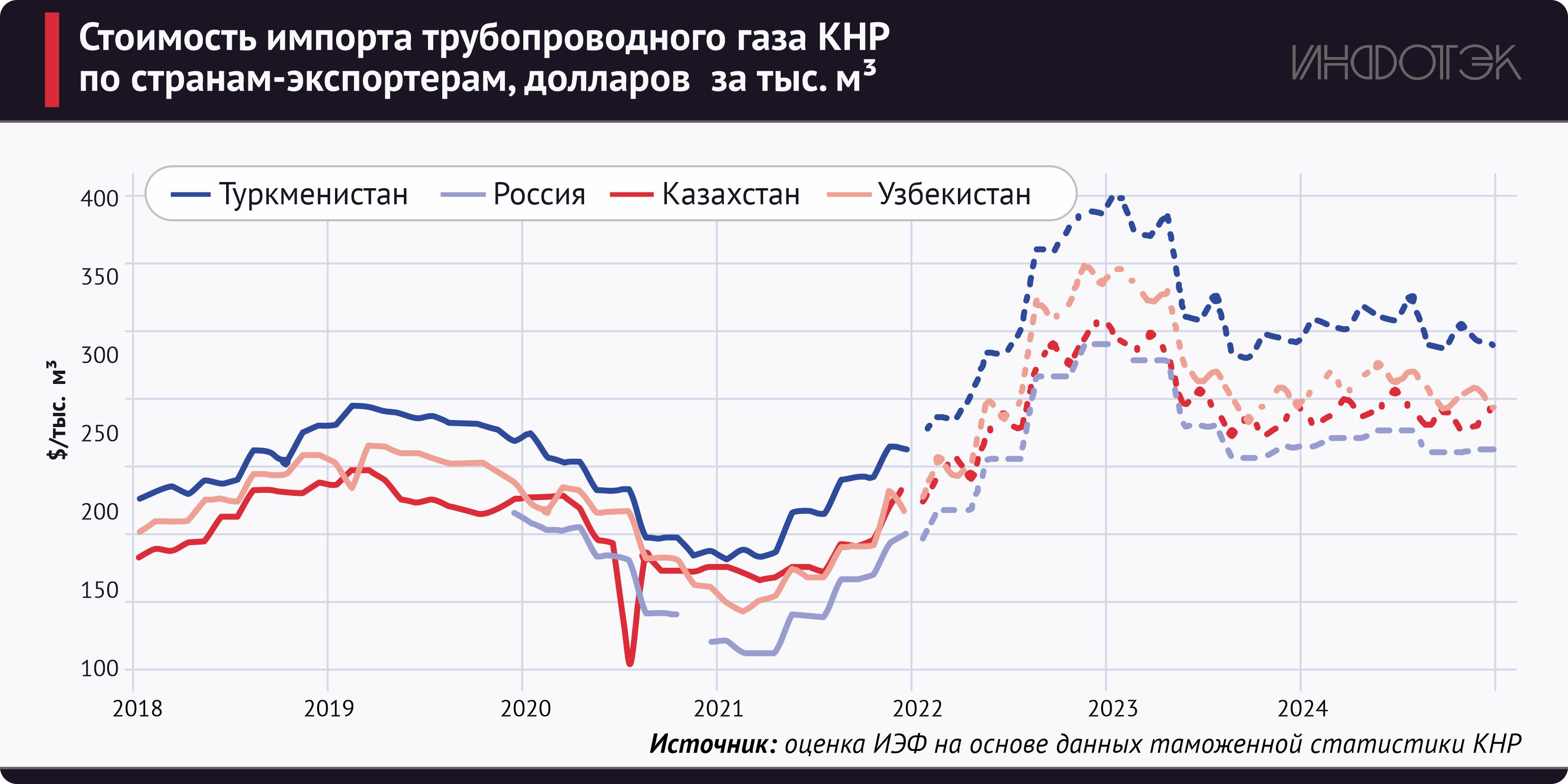

Переговорная позиция у «Туркменгаза» более слабая, чем у «Газпрома». Основной покупатель туркменского газа – Китай, который также предоставляет стране финансирование и технологии добычи. Проекты ТАПИ (газопровод Туркменистан–Афганистан–Пакистан–Индия) и Транскаспийского газопровода пока остаются отдаленными перспективами. Более того, Китай может потребовать более низкой базовой цены для поставок по новой нитке D, поскольку туркменский газ – самый дорогой в регионе (см. рис. 2). По оценке ИЭФ, среднегодовая стоимость газа в 2023 году за 1 тыс. куб. м составит $321 для Туркменистана, $283 для Узбекистана, $265 для Казахстана и $248 для России.

Таблица 2

Главный вопрос: так ли необходимо «Газпрому» строительство «Силы Сибири – 2» стоимостью 1,5 трлн рублей? Проект будет реализован к 2030 году, а поставки, как и по «Силе Сибири – 1», будут выходить на пиковую мощность несколько лет. Вероятно, CNPC не может согласовать цену с «Газпромом», поскольку отталкивается от действующего контракта по «Силе Сибири – 1» с низкой стоимостью газа по нефтепродуктовой привязке. Дополнительным аргументом Пекина является то, что других крупных стран-потребителей, куда Россия могла бы перенаправить газ, ранее поступавший в Европу, у России (пока) нет.

Но есть несколько фактов, которые Китай, по всей видимости, не учитывает. Во-первых, «Газпром» консолидировал под собственным контролем строительные структуры («Газстройпром»). Во-вторых, вполне вероятно, что к 2030 году Россия освоит крупнотоннажное производство СПГ, поэтому сооружение газопровода к той же дате может оказаться менее рациональным. Тем более что потенциал роста спроса на газ в Индии и Африке значительно выше, чем в Китае.

И последний фактор – потенциальная прибыль «Газпрома» от проекта. Конечно, очередной мегапроект создаст новые рабочие места и повысит уровень газификации в Восточной Сибири, а дополнительная добыча газа увеличит поступления в бюджет от НДПИ. Однако плюсы от проекта смотрятся блекло на фоне потенциальных рисков и при сравнении с переориентацией на производство СПГ и газохимию.