Трамп ограничит экспорт СПГ?

Что будет с американским сжиженным природным газом при Трампе

Победа Дональда Трампа на выборах президента США породила дискуссии об изменениях в нефтяной сфере. С одной стороны, слышны голоса о том, что он нарастит добычу нефти и обвалит цены. С другой, им возражают, говоря о том, что пострадают сами американские добычные компании, а простые работяги-нефтяники – это и есть главный электорат Трампа. При всем при этом газовая отрасль осталась без внимания. А США – мировой лидер по добыче природного газа. Поэтому важно проанализировать, какие изменения возможны после прихода республиканской администрации в Белый дом.

Наследие «сланцевой революции»

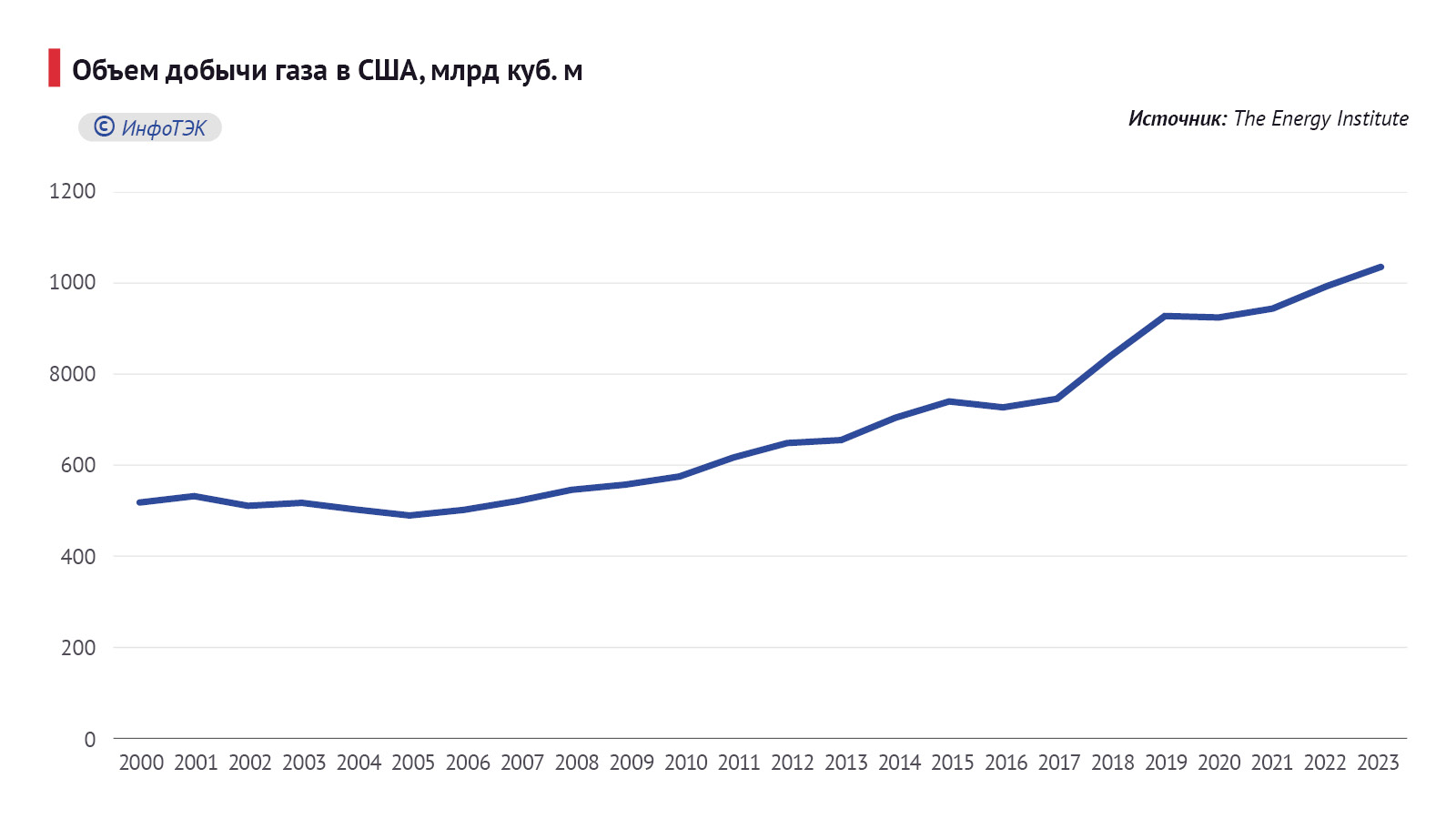

Стоит отметить, что объем добычи газа в США частично зависит от производства нефти. Дело в том, что в 2000-х годах произошла «сланцевая революция» – взрывной рост добычи газа. Однако довольно скоро это привело к перепроизводству. Соединённые Штаты многие десятилетия были нетто импортерами газа, поэтому стремительный рост собственной добычи довольно быстро уперся в потолок потребления. А возможности наладить масштабный экспорт тогда не было. США были импортером СПГ, а тут вдруг возникла потребность наоборот – его экспортировать.

Из-за перепроизводства газа его цены на американском рынке упали, что поставило добычные компании перед перспективой банкротства. В этот момент для сохранения рентабельности они стали бурить на примерно тех же участках, где добывали сланцевый газ на добычу жидких углеводородов, что породило рост добычи сланцевой нефти, которая зачастую является фактически газовым конденсатом. Доходы от продажи нефти стали своего рода субсидиями для сохранения высокого уровня добычи газа.

Подобное отступление важно для понимания тех процессов, которые могут начаться в США после 2024 года. Оно показывает, что на объемы производства в этой стране большее влияние оказывают экономические, чем политические факторы, и как нефтяная и газовая отрасли связаны в американской энергетической сфере.

СПГ в очереди

Политический фактор для энергетических компаний в США тоже важен, но он лишь один из многих стимулов для компаний и зачастую не самый главный. Президент может либо способствовать развитию нефтегазовой отрасли, либо препятствовать, но он не может приказать ей расти или падать. Приход Трампа к власти не гарантирует взрывного роста экспорта СПГ из Соединённых Штатов.

В настоящее время в США эксплуатируются восемь СПГ-проектов суммарной мощностью около 107,97 млн т в год:

- Kena: 0,2 млрд. куб. футов в сутки или 1,55 млн т в год

- Sabine Pass: 4,55 млрд. куб. футов в сутки или 34,6 млн т в год

- Cove Point: 0,79 млрд. куб. футов в сутки или 5,75 млн т в год

- Corpus Christi: 2,4 млрд. куб. футов в сутки или 18,3 млн т в год

- Hackberry (Cameron LNG): 2,06 млрд. куб. футов в сутки или 14,97 млн т в год

- Elba Island (Southern LNG): 0,35 млрд. куб. футов в сутки или 2,74 млн т в год

- Freeport: 2.38 млрд. куб. футов в сутки или 18,06 млн т в год

- Cameron Parish (Venture Global Calcasieu Pass): 1,7 млрд. куб. футов в сутки или 12 млн т в год.

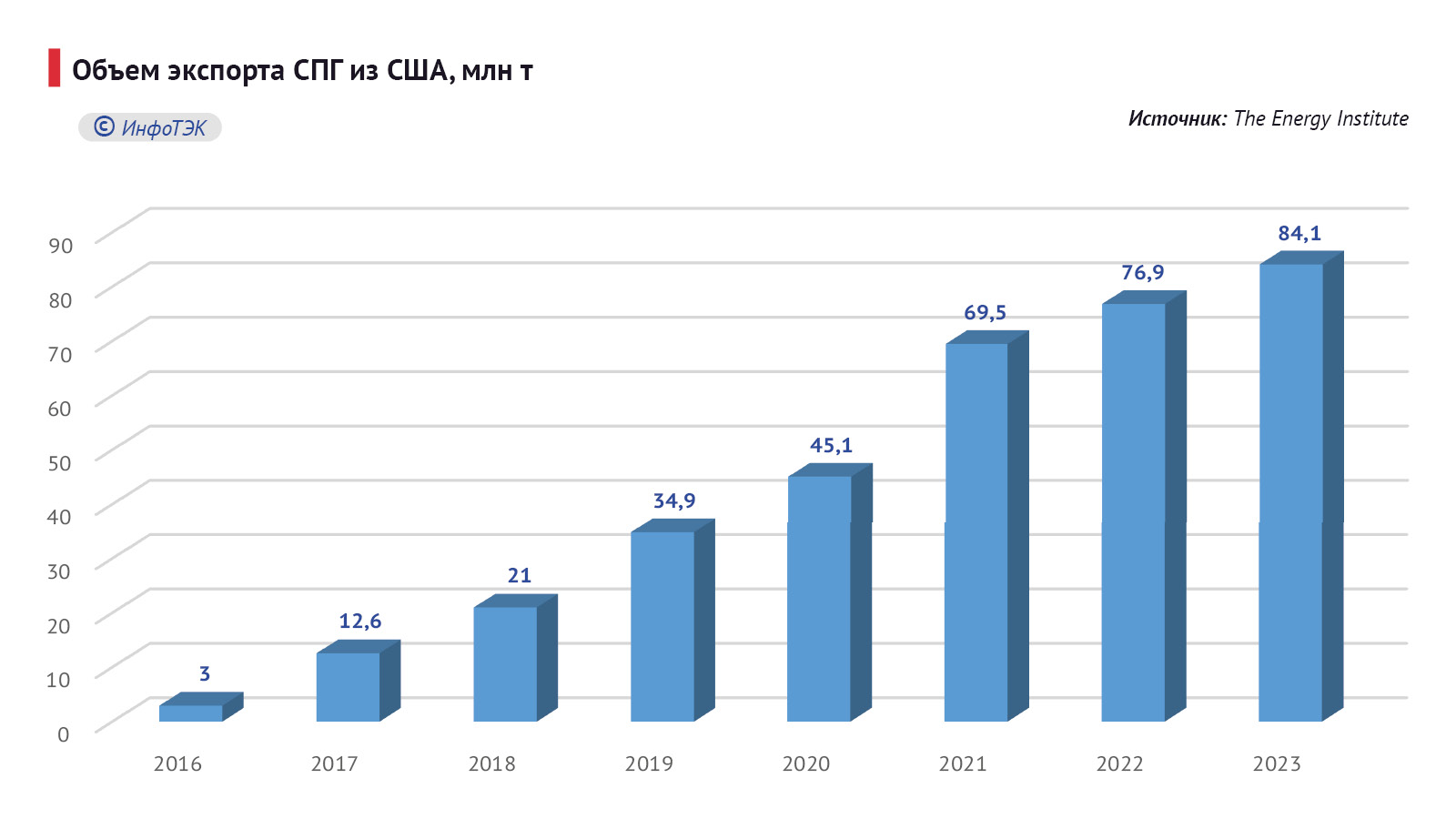

Из-за того, что не весь год СПГ-заводы работают на полную и регулярно останавливаются на ремонты, реальный экспорт СПГ из США отличается от проектной мощности заводов по сжижению. Так, по данным LSEG, экспорт СПГ из Соединённых Штатов в 2023 году составил 88,9 млн т, а по данным The Energy Institute – примерно 84,1 млн т. В любом случае в 2023-м США стали мировым лидером по объему продаж сжиженного природного газа на внешние рынки.

По данным Federal Energy Regulatory Commission (FERC, Федеральная комиссия по регулированию энергетики США), в стадии строительства находятся семь проектов (получили все разрешения). Преимущественно – это новые очереди уже работающих заводов. Их суммарная мощность составит примерно 125,49 млн т СПГ в год.

Реальная оценка

Однако Управление энергетической информации США дает боле скромные данные, указывая, что необходимые разрешения от всех ведомств получили не все заявленные очереди. Полностью одобренные строящиеся проекты имеют мощность только 84,65 млн т в год:

Golden Pass (Trains 1E, 2E, 3E) – 18,09 млн т в год

Plaquemines LNG Phase 1 (Trains 1-18F) – 12 млн т

Plaquemines LNG Phase 2 (Trains 19-36F) – 12 млн т

Corpus Christi Liquefaction Stage 3 (Trains 1–7) – 11,45 млн т в год

Port Arthur LNG Phase 1 (Trains 1-2) – 13,5 млн т в год

Rio Grande LNG Phase 1 (Train 1) – 5,87 млн т

Rio Grande LNG Phase 1 (Train 2) – 5,87 млн т

Rio Grande LNG Phase 1 (Train 3) – 5,87 млн т

Только об этих объемах можно говорить, как о том, что, скорее всего, появится на рынке. При этом даже по ним не всегда можно с уверенностью назвать сроки ввода в эксплуатацию. Так, например, в октябре 2024 года ExxonMobil и QatarEnergy отложили запуск СПГ-завода Golden Pass LNG в Техасе на три года в связи с банкротством генподрядчика Zachry Holdings.

При этом в США есть множество и иных проектов. Так, проекты, имеющие все разрешения, но не строящиеся, имеют суммарную мощность 113,6 млн т СПГ в год. Они находятся в разной степени проработанности. Многие из них сдерживает неопределенность в вопросе рентабельности. Мы уже говорили, что в условиях низких цен на нефть, есть риски выхода в зону убыточности проектов добычи газа. Кроме того, есть риск, что власти США будут жестко регулировать возможность экспорта.

Преимущество сдерживания

Джо Байден в феврале 2024 года вводил запрет на выдачу новых разрешений на экспорт СПГ с будущих заводов. Теперь многие ожидают, что Трамп ликвидирует эту меру. Логика уничтожения наследия демократов его к этому подталкивает. Однако и сам Трамп может в будущем склониться к такой мере.

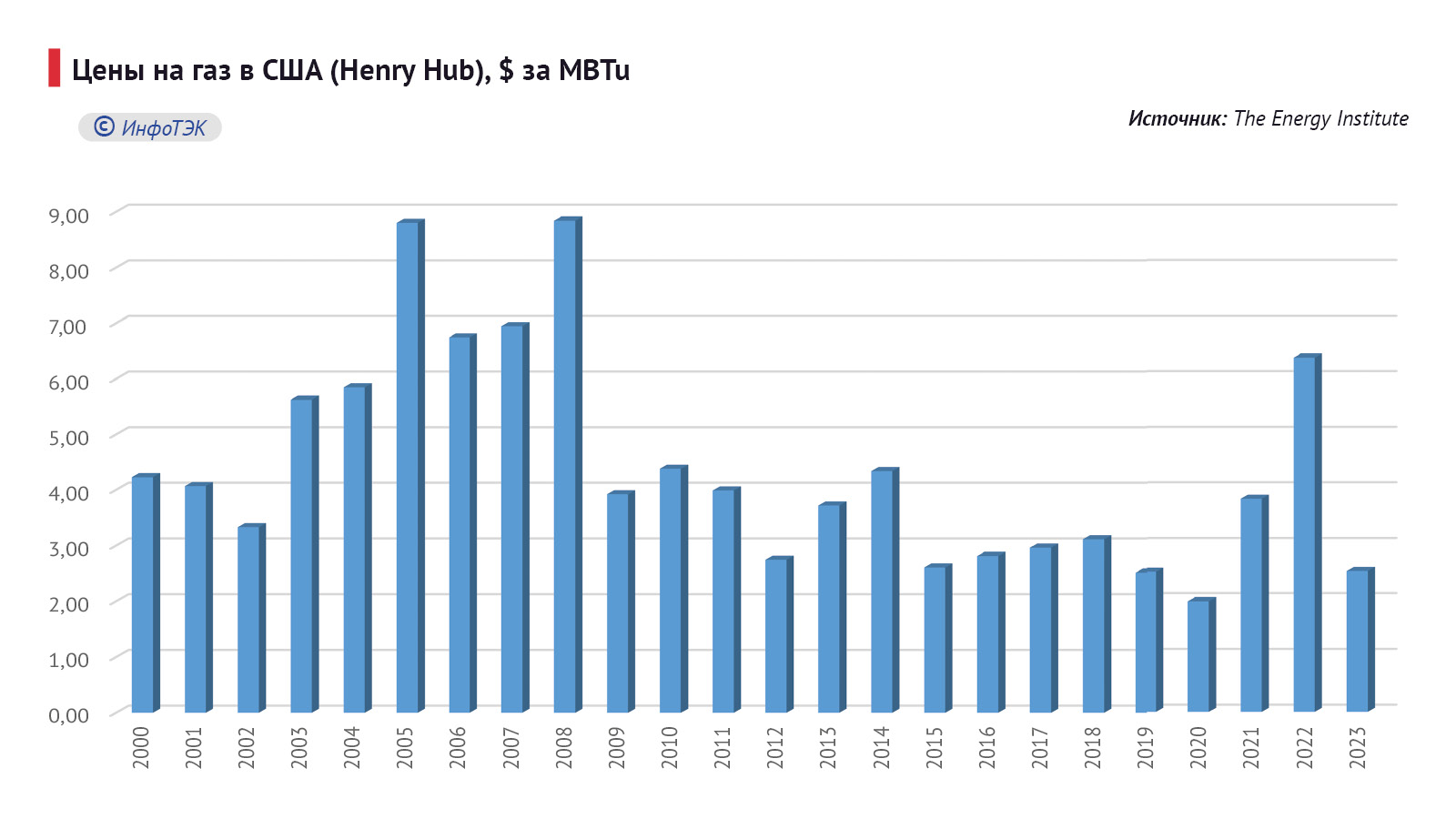

Дело в том, что некий аудит перспектив экспорта СПГ более чем укладывается в политику Make America Great Again. Трамп обещает вернуть производство на территорию США. А для этого бизнес должен получить там конкурентные преимущества. После начала «сланцевой революции» одним из таких преимуществ стала дешевая энергия – благодаря переизбытку предложения газа на внутреннем рынке. Условно говоря, его просто некуда девать. Газ заперт на внутреннем рынке США.

Но если построить множество СПГ-заводов, то на американском газовом рынке возникнет возможность свободно экспортировать сжиженный газ. В результате цены будут определяться экспортным нетбэком. Т.е. стоимость газа в США будет такой же как на мировом рынке, минус стоимость сжижения и доставки. А значит конкурентное преимущество в виде дешевого газа, дешевой электроэнергии, химической продукции и удобрений исчезнет. Это подорвет всю политику Трампа (MAGA), поэтому его приход к власти может иметь совершенно иные последствия в газовой сфере, чем от него ожидают.

В среднесрочной перспективе он, как и его предшественники, безусловно будет давить на конкурентов на мировом рынке газа, чтобы расчистить рынки сбыта для американского по происхождению СПГ. Но стратегически, он может перейти к своеобразному протекционизму в газовой сфере.