Рынки нефти и газа на пороге передела

Наблюдающиеся сегодня пертурбации – следствие перехода к новому технологическому укладу

К концу 2022 года мы оказались в насыщенной изменениями реальности – экономической и геополитической. В такие моменты как люди, так и бизнес переключаются в режим оперативно-тактического управления. Но если на ранних этапах это абсолютно правильно и оправдано, то сейчас наступает тот момент, когда необходимо обратиться к формулированию новых стратегических целей. Для этого я предложу подняться на уровень развития глобальной экономики и порассуждать категориями длинных временных промежутков. Можно ли было подготовиться к той ситуации, в которой мы сейчас оказались? И какие выводы мы можем сделать, чтобы предпринимать верные стратегические шаги? Попробуем ответить на эти вопросы.

Долг как двигатель прогресса

Мы вошли в переходный период: текущий технологический уклад, который можно обозначить как «информатизация и телекоммуникации» себя изжил. Сейчас мы двигаемся к новому укладу, стратеги называют его «человек дополненный». Индикатором данного процесса служит то, что ключевым драйвером глобальной экономики стал растущий долг, и этот рост значительно опережает динамику повышения производительности труда. Производительность труда раскладывается на ресурсы производства (технологии, финансы и труд), и, как мы понимаем, финансы стали доминантой. Это играет злую шутку с экономикой – для того, чтобы поддерживать финансовые результаты, нам приходится брать на себя больше и больше обязательств. А это все чаще будет приводить к шокам, так как рост экономики не сможет обслуживать долг. В такие периоды начинаются борьба за влияние и глобальное перераспределение добавленной стоимости. Цель – получить ресурс для инвестирования в технологии, которые определят будущее, и лишить конкурента аналогичного ресурса. Консенсус относительно того, что это за технологии, уже достигнут: четверть стран имеют стратегии развития искусственного интеллекта, следующая отсечка в этом аспекте – самовоспроизводящееся машинное обучение.

Но вернемся к ресурсам. До сих пор нефтегазовая промышленность является самой высокомаржинальной на своем уровне (по масштабу) и самой глубоко интегрированной в совокупное потребление отраслью. Поэтому за будущими прорывами в технологиях будет по-прежнему стоять нефть.

Картель и антикартель

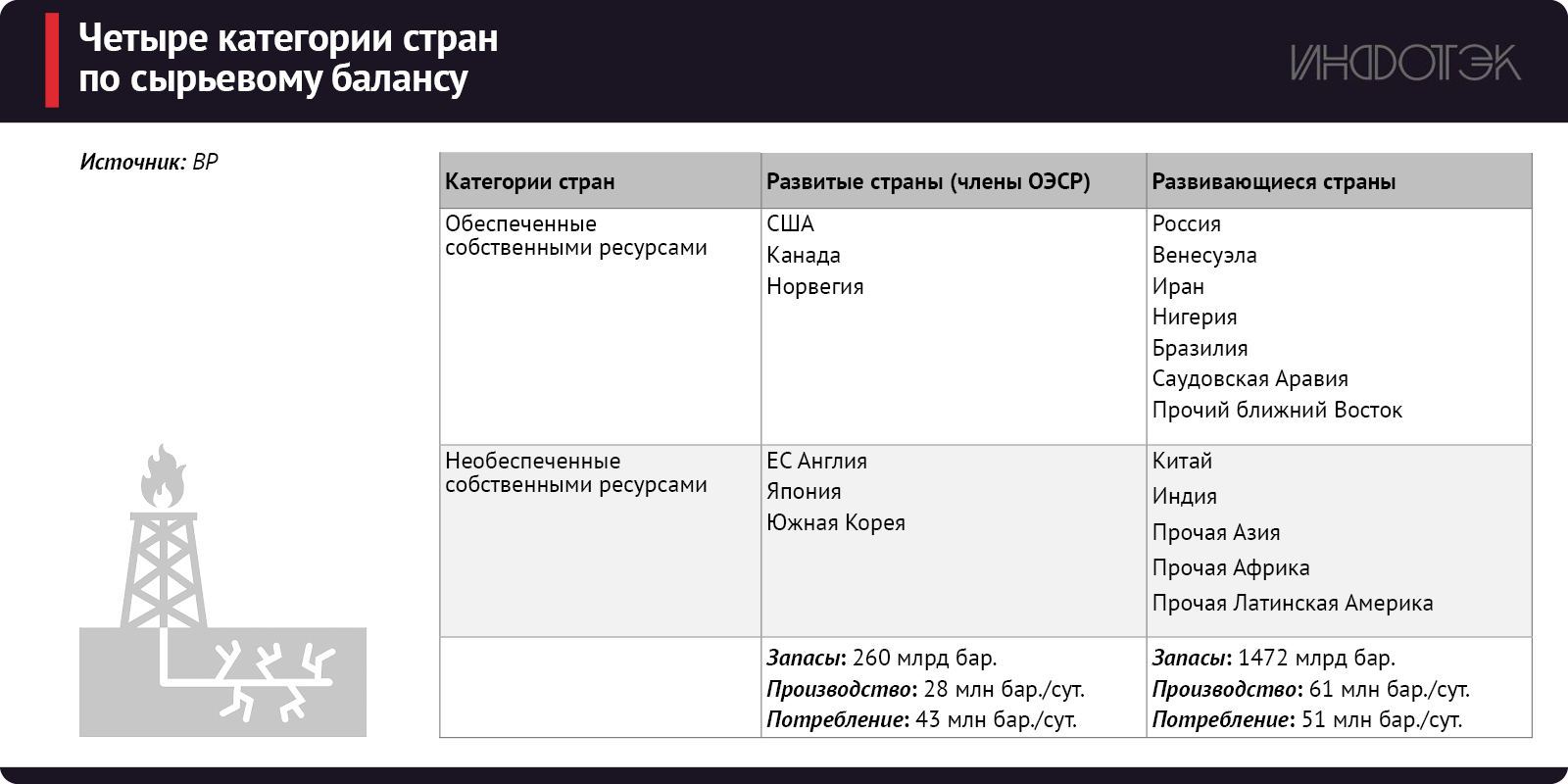

Происходящий у нас на глазах передел энергетических рынков назревал уже давно – мы могли наблюдать системный подход к развитию индустрии СПГ в США в начале 2010-х годов и рост добычи нефти (сейчас Штаты приблизились по уровню добычи к объемам потребления). Уже тогда было понятно, что конкуренция будет жесткой. Мир разделился на четыре категории стран по сырьевому балансу (см. таблицу).

Четыре категории стран по сырьевому балансу

Покрыть свои потребности развитые страны (члены ОЭСР) не могут, а энергетическая/сырьевая безопасность – это один из основных пунктов в стратегии развития государств. Вместе с тем растущий долг и амбиции стать технологическими лидерами в новом укладе требуют дополнительной эффективности от экономик, которая может быть обеспечена только рыночной экспансией.

Если обратиться к истории, то мы сможем проследить шахматную партию длиною в 70 лет. После Второй мировой войны как раз западные корпорации в лице так называемых семи сестер (British Petroleum, Exxon, Gulf Oil, Mobil, Royal Dutch Shell, Chevron и Texaco) полностью контролировали всю цепочку поставок в крупнейшем регионе добычи – на Ближнем Востоке. В ответ на это была создана Организация стран – экспортеров нефти (ОПЕК), чьей целью стало отстаивание прав обеспеченных ресурсами государств на участие в распределении добавленной стоимости. Со временем роль OПEК трансформировалась, и она стала оказывать существенное влияние на баланс спроса и предложения.

Ответом Запада, помимо политических действий, стала конфигурация рынка «бумажной нефти», влияние на который оказывают крупнейшие финансовые институты развитых стран. Сейчас, по мере проникновения, интеграции и усиления контроля биржевых инструментов, эффект влияния фондов и банков снизился. А в развивающихся странах появились корпорации, способные составить конкуренцию «семи сестрам»: CNPC, NIOC, Petrobras, Saudi Aramco, PDVSA и Petronas. Все эти компании объединяет то, что они государственные, на них приходится почти треть мировых запасов нефти и газа. Ответным ходом со стороны членов ОЭСР становится создание картеля потребителей, который неформально уже оформлен, а инструменты воздействия обкатываются сейчас на России.

Механизмы передела

Можно выделить следующие инструменты воздействия на ресурсные экономики: ограничение доступа на рынок сбыта (пошлины, эмбарго, предельные цены, логистические барьеры), ограничение доступа на рынок капитала (запрет инвестиций, заимствований) и ограничение доступа на рынок технологий. Дополнительные механизмы воздействия: прокси-войны, климатическая и социальная (культура отмены) повестки. Исторически эти меры всегда приводили к серьезной деградации экономики стран, на которые они направлены (Венесуэла, Иран). Но в случае с Россией это кажется менее вероятным в связи с глубокой глобальной интеграцией, более высокой отраслевой диверсификацией экономики РФ и наличием запаса прочности в виде низкого долга и Фонда национального благосостояния (ФНБ). Складывается впечатление, что под предлогом санкций (для удовлетворения социального запроса активной части западного общества) мы получили ускоренный формат оптимизации мирового энергетического рынка. Важно отметить то, что не мы являемся инициаторами передела рынка. Утраченные Россией традиционные рынки сбыта характеризуются понятными правилами игры, выстроенной логистикой, стабильностью и зрелой инфраструктурой. Рынки стран АТР не обладают перечисленными преимуществами, и, кроме того, вынужденное перенаправление российских поставок на Восток потребует решения вопросов, связанных с жесткой конкуренцией и формированием новой финансовой инфраструктуры.

Для стран ОЭСР основа партнерства со странами, не входящими в данную организацию, – это стабильность. Поэтому в своем видении они исходят из того, что партнеры могут быть долгосрочно интегрированы в их концепцию развития, в рамках которой, во-первых, покрывается дефицит западных стран на долгосрочном горизонте, а во-вторых, обеспечивается их участие в распределении добавленной стоимости от экспансии в регионы роста. Если страна не имеет достаточной «рыночности» экономики, понятного правового поля, стабильной внешней политики, а также репутации надежного партнера и ряда других признаков, то такая страна не вписывается в концепцию. А если она к тому же обладает огромными ресурсами с низкой себестоимостью, то проще всего ее вывести за пределы уравнения перечисленными выше способами.

Что нас ждет?

Можно ли было подготовиться к экономическим событиям 2022 года? Конечно, можно. Наблюдая за ростом золотовалютных резервов, ФНБ и снижением долга, еще пару лет назад можно было сделать вывод, что мы локально готовимся к потенциальным вызовам. На глобальном уровне «красным флагом» являлись такие явления, как рост национализма, популизма, смена экономических центров на фоне снижения эффективности экономики.

Что нас ждет дальше, исходя из логики последних событий? Во-первых, будет оформлен картель потребителей нефти и газа. Во-вторых, ОПЕК будет видоизменена (расширена). В-третьих, произойдет регионализация спроса/предложения, появятся новые региональные бенчмарки и стандарты расчета. В-четвертых, спрос на нефть будет стабильно расти, волатильность цен сохранится. В-пятых, мы будем наблюдать снижение влияния крупнейших трейдеров и «бумажной нефти». В-шестых, сильно возрастет конкуренция на рынках Азии. В-седьмых, возникнут новые военные конфликты на Ближнем Востоке и в Африке. В-восьмых, к 2030 году самовоспроизводящиеся алгоритмы начнут оказывать эффект на экономику.

Важно то, как отечественный ТЭК ответит на данные вызовы: будет ли действительно обеспечен технологический суверенитет или мы попадем в новую зависимость от технологий с Востока? Остро стоит вопрос создания новой логистической инфраструктуры, транспортных коридоров и собственного качественного флота танкеров и газовозов. Стратегически важно решить вопрос нехватки квалифицированных кадров и повышения престижности рабочих профессий. И, наконец, необходимо определиться с развитием модели рынка. Нам нужна такая модель, которая обеспечит повышение эффективности инвестиций, оптимизацию затрат, увеличение конкурентоспособности и системный подход к регулированию.

При условии стратегического подхода к поиску ответа на вызовы нефтегазовая промышленность России, без сомнения, выйдет без значительных потерь из передела мирового рынка. Она сможет стать опорой для государства на пути перехода экономики на новый технологический уклад.