Новая «газовая ОПЕК»

Назрела необходимость в создании реального объединения производителей природного газа

Среднесрочная перспектива

В российской газовой отрасли все очень неплохо с точки зрения стратегии и даже тактики. Да, в 2022 году экспорт в Европу по трубопроводам снизится вдвое, а в 2023 году еще больше, однако в перспективе РФ восстановит объемы экспортных поставок, хотя и в несколько другой конфигурации.

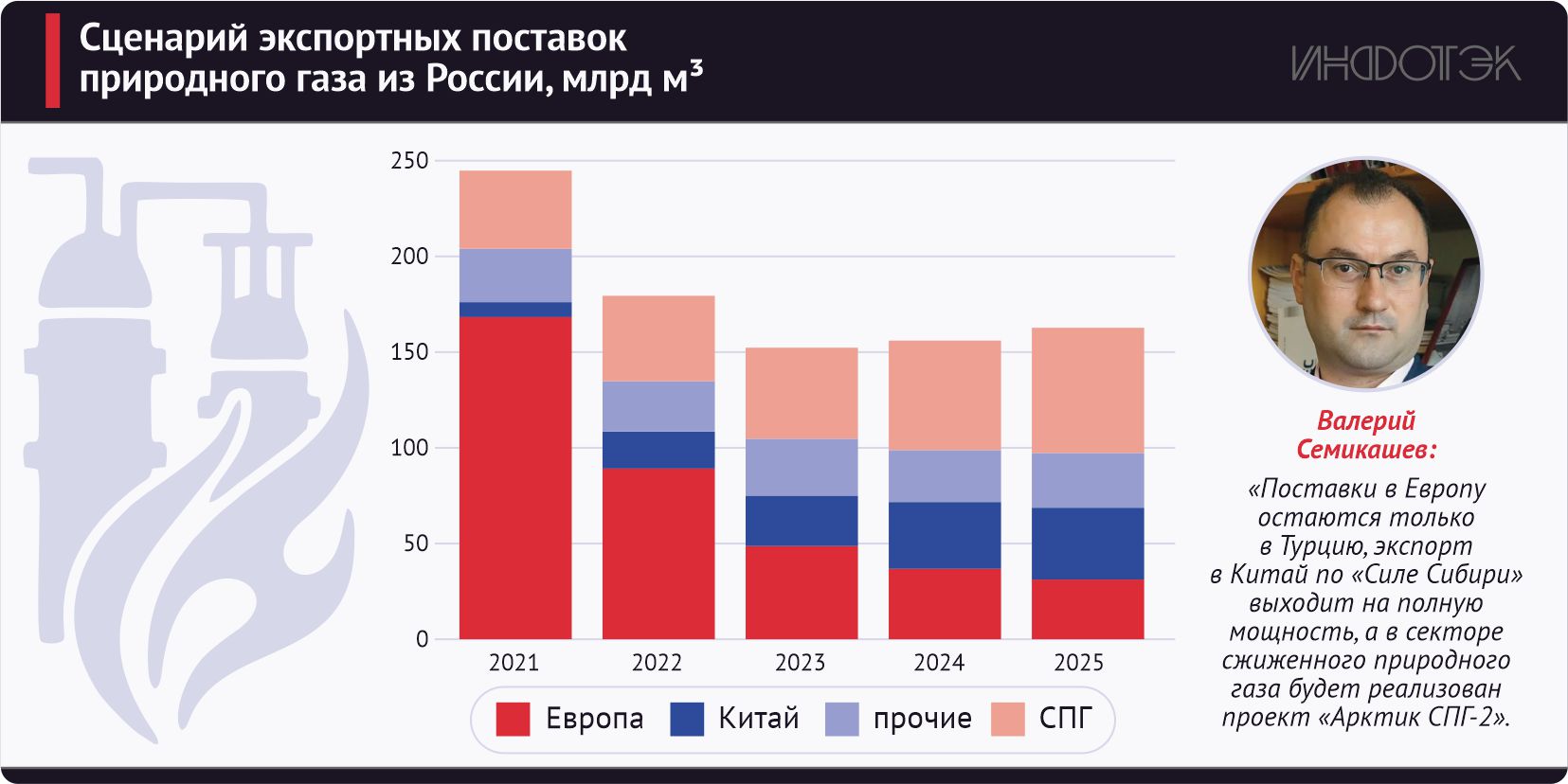

На рис. 1 представлен сценарий по экспорту природного газа из России до 2035 года. Его можно назвать негативно-реалистичным: поставки в Европу остаются только в Турцию, экспорт в Китай по «Силе Сибири» выходит на полную мощность, а в секторе сжиженного природного газа будет реализован проект «Арктик СПГ 2». Глава «Новатэка» Леонид Михельсон в октябре заявил, что компания получила основное оборудование для всех трех линий этого проекта, мощностью 6 млн т каждая. То есть в совокупности получается 18 млн т, или порядка 23,5 млрд кубометров, – это эквивалентно почти одной шестой тех объемов, которые мы поставляли в Европу по трубам. Впрочем, «Арктик СПГ 2», по словам того же Михельсона, будет запущен лишь через три-четыре года (напомню, ранее планировалось, что запуск первой очереди состоится в 2023 году).

Тогда к 2025 году относительно 2021 года экспортные поставки сократятся на треть. Однако этого будет достаточно для функционирования газовой отрасли и платежей в бюджет. Здесь важным моментом является то, что с СПГ, который составит около трети экспорта, теперь будут браться налоги, в отличие от предыдущего периода: экспорт сжиженного газа был освобожден от экспортной пошлины.

Рис. 1

Названный сценарий представляется максимально негативным при инерционном течении санкционной войны (без дальнейших взрывов газопроводов и подобного).

Возможности увеличить экспорт

Однако есть возможности увеличить экспорт газа.

Во-первых, реализация проектов по мало- и среднетоннажному СПГ. Оборудование и технологии для таких производств в высокой степени есть в стране, и, развивая их, Россия довольно быстро сможет их полностью локализовать. И по мере наращивания компетенций можно будет увеличивать производственные мощности. Причем уже существующий спрос внутри страны позволит окупить и вложения в НИОКР, и инвестиции в строительство мощностей по выпуску оборудования.

Это приоритетное направление, учитывая риски развития ситуации на мировых рынках и санкционную политику.

Второе направление – развитие своповых поставок.

Существует Трансанатолийский газопровод (TANAP), по которому Азербайджан поставляет в Турцию и далее в страны Евросоюза, вплоть до Италии, 16 млрд кубометров газа в год. Это очень дорогой проект, маршрут очень длинный и не самый эффективный, но он есть, его приветствуют в Европе. И сейчас обсуждается увеличение его пропускной способности вдвое. Однако на такие мощности у Азербайджана уже не хватит собственного газа, так что потребуются дополнительные поставки либо из Туркменистана и Казахстана (то есть разрешение строить трубопровод по дну Каспия, что пока проблематично из-за неурегулированности этого вопроса между четырьмя каспийскими странами), либо из России.

Возможен и такой сценарий: Россия поставляет газ в страны Закавказья, которые благодаря этому смогут нарастить экспорт в Европу через Турцию. Это могут быть достаточно небольшие по объему поставки, несколько миллиардов кубов в год, но вкупе с остальными направлениями они обеспечат прирост и диверсификацию экспорта.

Кроме того, российский газ может частично замещать туркменский при поставках в Китай, а Туркменистан будет поставлять свои высвободившиеся объемы в Европу. Эта логика близка к той, что используют при блендировании нефти (смешивая 49% российской с 51% нефти от других поставщиков, получают уже «нероссийскую» нефть). То есть по российской и украинской ГТС будет поставляться туркменский газ, а в Китай из Туркменистана – российский. Тогда формально санкции не нарушаются, потоки газа идут потребителям, а платежи за них – поставщикам. При этом генерирует дополнительный объем платежей, который выше, чем 0 (как было бы, если бы российский газ никуда не поставлялся), но ниже, чем платежи Европы за СПГ. Этот платеж в каких-то пропорциях может делиться между всеми заинтересованными сторонами.

Какие же конкретно молекулы с каких месторождений газа попадают в какие трубы, может игнорироваться. То есть это может быть аналогом виртуального реверса, который любят применять в Европе.