Хрупкий баланс

Как складывалась ситуация на рынках природного газа в уходящем году

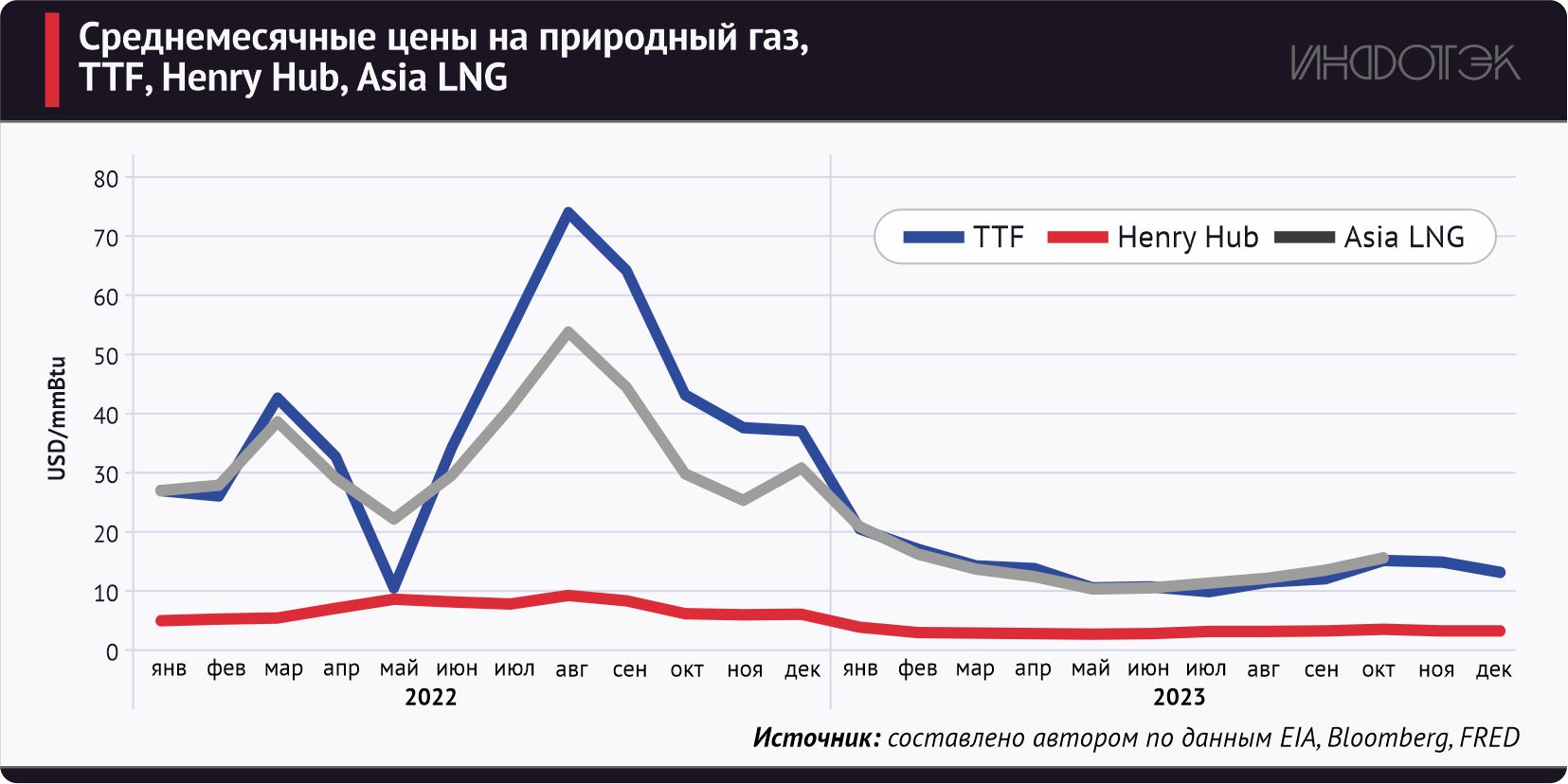

В 2023 г. ситуация на газовых рынках Европы, Северной Америки и Азиатско-Тихоокеанского региона (АТР) частично стабилизировалась (см. рис. 1), наблюдалось устойчивое снижение цен на протяжении всего года. Так, цены на европейском газовом хабе (TTF) в августе 2023 г. сократились на 85% г/г, а годовое снижение на всех трех рынках превысило 60%.

Рис 1

Главные факторы – экономика и логистика

Ключевым фактором, определяющим спрос и предложение на топливно-энергетических рынках, является динамика развития мировой экономики. Последний прогноз Международного валютного фонда (МВФ) предполагает замедление: снижение темпов прироста мирового ВВП в 2023 г. до 3%, а в 2024 г. – до 2,9%.

Как следствие, по оценке Международного энергетического агентства (МЭА), спрос в 2023 г. после падения в прошлом году оставался стабильным, небольшой прирост в АТР и в США компенсировал падение в Европе. Несмотря на общий баланс спроса и предложения, который наблюдался в уходящем году, на рынках природного газа сохранялись довольно «жесткие» условия, что отразилось в продолжении некоторой волатильности цен. Главной причиной текущего состояния рынков является перестройка логистических потоков и поставок, а также сохранение спроса на сжиженный природный газ (СПГ) на европейском и азиатско-тихоокеанском рынках.

Наиболее значимые изменения происходили на европейском рынке природного газа. В докризисном 2019 г. российские трубопроводные поставки составляли более 53% общего импорта, в 2021 г. их доля сократилась до 50%, а в 2023 г., по словам А. Новака, поставки «окажутся на две трети ниже уровня 2021 г.». Такое сокращение повлекло за собой драматическую перестройку европейского рынка и увеличение объемов импорта СПГ (см. рис. 2). В результате в декабре 2023 г. доля российского трубопроводного газа в европейском импорте составляла 15,7%, а доля СПГ – 42,3%. Ключевыми поставщиками являются Норвегия, США, Россия и Алжир.

Рис 2

Однако, несмотря на значительные изменения логистики поставок, к концу 2023 г. спрос на азиатском рынке не возрос, в то время как в Европе уровень заполненности подземных хранилищ газа (ПХГ) остается на рекордном уровне, а поставки из Катара, Австралии и Египта увеличиваются, что позитивно влияет на цены.

Балансирующая роль СПГ

Поскольку наиболее драматичные изменения затронули рынок торговли СПГ, остановимся на нем подробнее. В 2020 г., несмотря на общее падение спроса на природный газ, объемы экспорта сжиженного природного газа превысили объемы поставок посредством трубопроводов. В дальнейшем эта тенденция только усиливалась, и в 2022 г. доля танкерной транспортировки составила уже 56%. Торговля СПГ предполагает большую гибкость поставок в зависимости от изменения спроса в стране или в регионе, более короткую длительность заключаемых контрактов (по сравнению с трубопроводными поставками), большее число игроков на рынке, а также зачастую использование новых бизнес-моделей и условий контрактов.

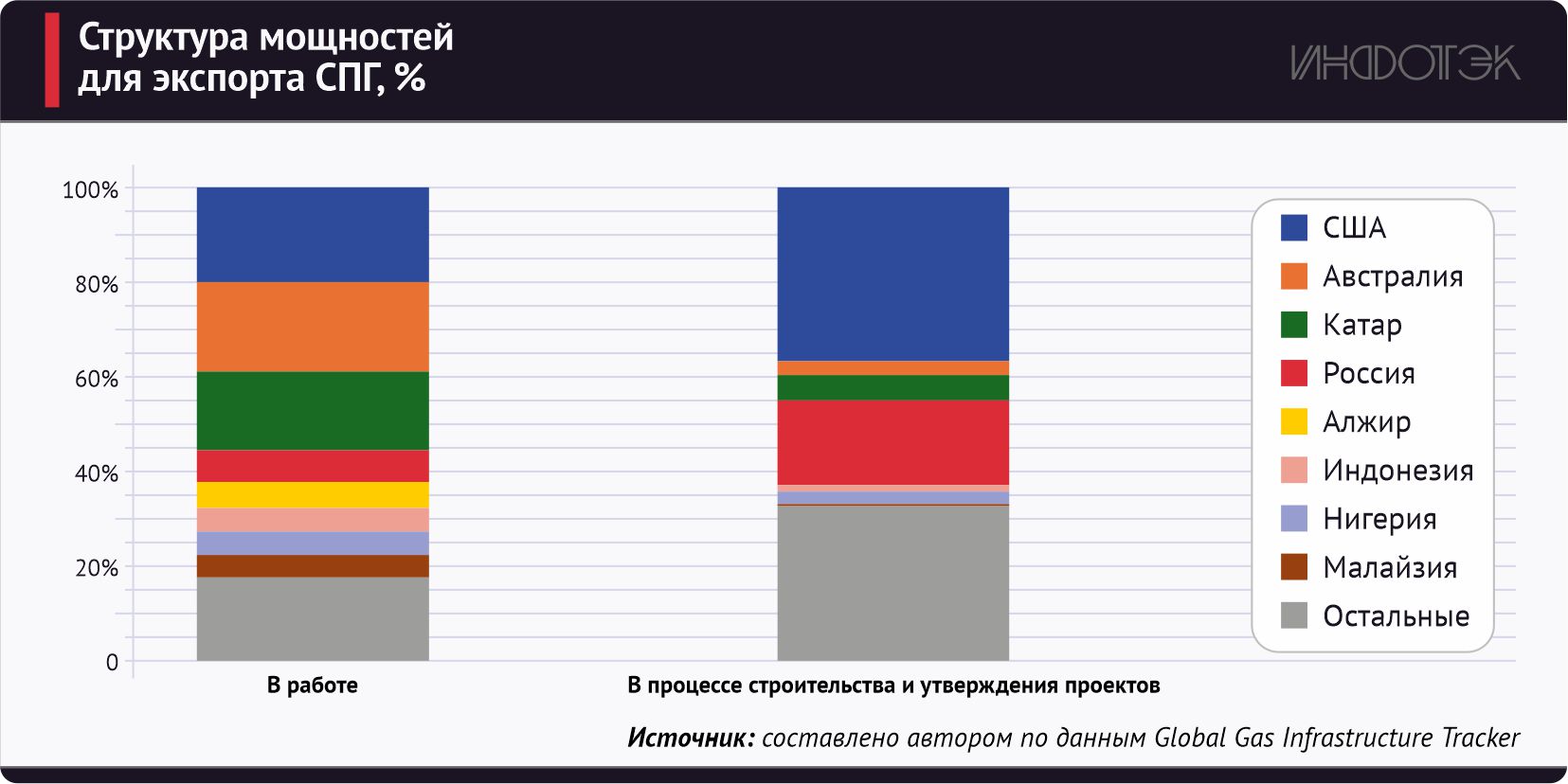

Согласно прогнозу Rystad Energy, в 2024 г. производство СПГ возрастет до 418 млн тонн, что означает увеличение более чем на 3% от уровня 2023 г. IEF ожидает, что объемы торговли возрастут на 25% и составят 500 млн тонн в ближайшие пять лет. На текущий момент крупнейшими поставщиками являются США (экспортная мощность – 93 млн тонн в год), Австралия (88 млн тонн), Катар (77,4 млн тонн) и Россия (31,1 млн тонн). Однако в соответствии с текущими ожиданиями расширения спроса страны наращивают экспортную мощность (см. рис. 3).

Рис 3

Особенно масштабное расширение экспорта наблюдается в США, на которые приходится 37% (336,9 млн тонн в год) мощностей в процессе строительства и утверждения проектов. Активное строительство идет в Канаде, Мексике, Катаре, Мозамбике и в России. Согласно текущим оценкам, Россия сможет дополнительно ввести более 164 млн тонн в год, однако появление новых терминалов и расширение существующих сопряжено с проблемами, обусловленными санкционными ограничениями.

После принятия окончательного инвестиционного решения требуется три-пять лет для строительства терминала. В среднесрочной перспективе при отсутствии взрывного роста спроса на природный газ поставки СПГ будут успешно балансировать рынок, однако важнейшие проблемы на стороне предложения сохраняются.

Следует упомянуть несколько факторов, определяющих развитие газовых рынков в среднесрочной перспективе.Динамика спроса на газ на европейском и азиатском рынках будет зависеть от темпов экономического роста (прежде всего в Китае), а также от успеха процесса замещения российского газа американскими, катарскими и африканскими поставками в ЕС.

Другим важным фактором является динамика энергетического перехода. На текущем этапе развития мир не готов к резкому отказу от ископаемого топлива, однако возможности для сокращения его потребления в развитых странах существуют.

Ускорение энергетического перехода потребует не только развития технологий (например, в водородной энергетике), но и повышения эффективности использования топлива, а также сокращения выбросов категории Scope 1, то есть ассоциированных непосредственно с деятельностью организации. В ходе последнего Климатического саммита (СОР-28) в ОАЭ было принято соглашение о сокращении выбросов метана, вызванных утечками и сжиганием попутного нефтяного газа. Предполагается, что 155 стран сократят свои выбросы на 30% к 2030 г.Необходимо отметить, что эффективность решений в области борьбы с изменением климата определяется объемами финансирования, а они сегодня недостаточны для достижения целей Парижского соглашения. Наконец, уже к концу текущего десятилетия будет все сильнее ощущаться разрыв между спросом и предложением. Своих пиковых значений он достигнет к середине 2030-х, если страны не активизируют усилия по разведке и добыче.

***

Ситуация на рынках природного газа сегодня остается сложной, что подтверждает волатильность цен. Перестройка поставок газа в Европу, ожидаемое замедление роста китайской экономики соседствуют с более высоким, чем ожидалось, темпом роста мировой экономики, динамичным развитием торговли СПГ и расширением спроса в развивающихся странах. Хрупкий баланс на рынке, который мы будем наблюдать и в 2024 г., может нарушиться погодными явлениями (холодной зимой в Европе, например) или реализацией геополитических рисков, влияющих на поставки. С вводом новых экспортных мощностей ситуация на рынке станет более предсказуемой, однако ее дальнейшая стабилизация потребует решения структурных проблем отрасли.