Где нефтяникам «жить хорошо»

В каких регионах находятся самые рентабельные нефтегазовые проекты?

По оценкам норвежской консалтинговой компании Rystad Energy, в период с 2010 по 2022 год в мире было открыто около 3800 новых нефтегазовых месторождений (не включая новые залежи на уже известных месторождениях и сланцевые запасы). Примерно столько же месторождений за тот же период было одобрено к разработке (исключая сланцевые проекты). С 2014 года активность по санкционированию новых проектов стабильно генерирует положительную стоимость для компаний-участников. Под стоимостью в данном случае понимается чистая приведенная стоимость проектов (NPV), рассчитанная на основании будущих свободных денежных потоков, дисконтированных к текущему году. Территориально проекты с самыми высокими значениями NPV сконцентрированы как в традиционных зонах добычи, таких как Северная Европа и Ближний Восток, так и в новых перспективных регионах Латинской Америки и Африки.

Открыть – полдела

Геологоразведка – самый первый и самый рисковый этап в освоении новых нефтегазовых запасов. ГРР могут вообще не принести никаких результатов, а в случае открытия месторождения запасов может оказаться недостаточно для рентабельного освоения. Но даже обнаружение существенного объема запасов не гарантирует того, что их разработка будет коммерчески оправдана, поскольку она может быть сильно осложнена различными геологическими и технологическими факторами. Геологоразведочные проекты с подобными исходами будут иметь отрицательное NPV.

На значение данного показателя также влияет то, какие денежные потоки мы в него включаем. При расчете NPV месторождения на дату его открытия учитываются все будущие денежные расходы, включая затраты на доразведку и оценку коммерческой эффективности разработки, строительство инфраструктуры, бурение скважин (в случае положительного окончательного инвестиционного решения, ОИР), собственно эксплуатацию месторождения и т.д. NPV на дату открытия всегда ниже NPV на дату принятия ОИР, при прочих равных условиях.

Тем не менее, нельзя сказать, что рентабельные открытия такое уж редкое явление. По оценкам Rystad Energy, из 3800 месторождений, открытых в период с 2010 по 2022 годы, около 1 тыс. имели положительное значение NPV на дату их обнаружения.

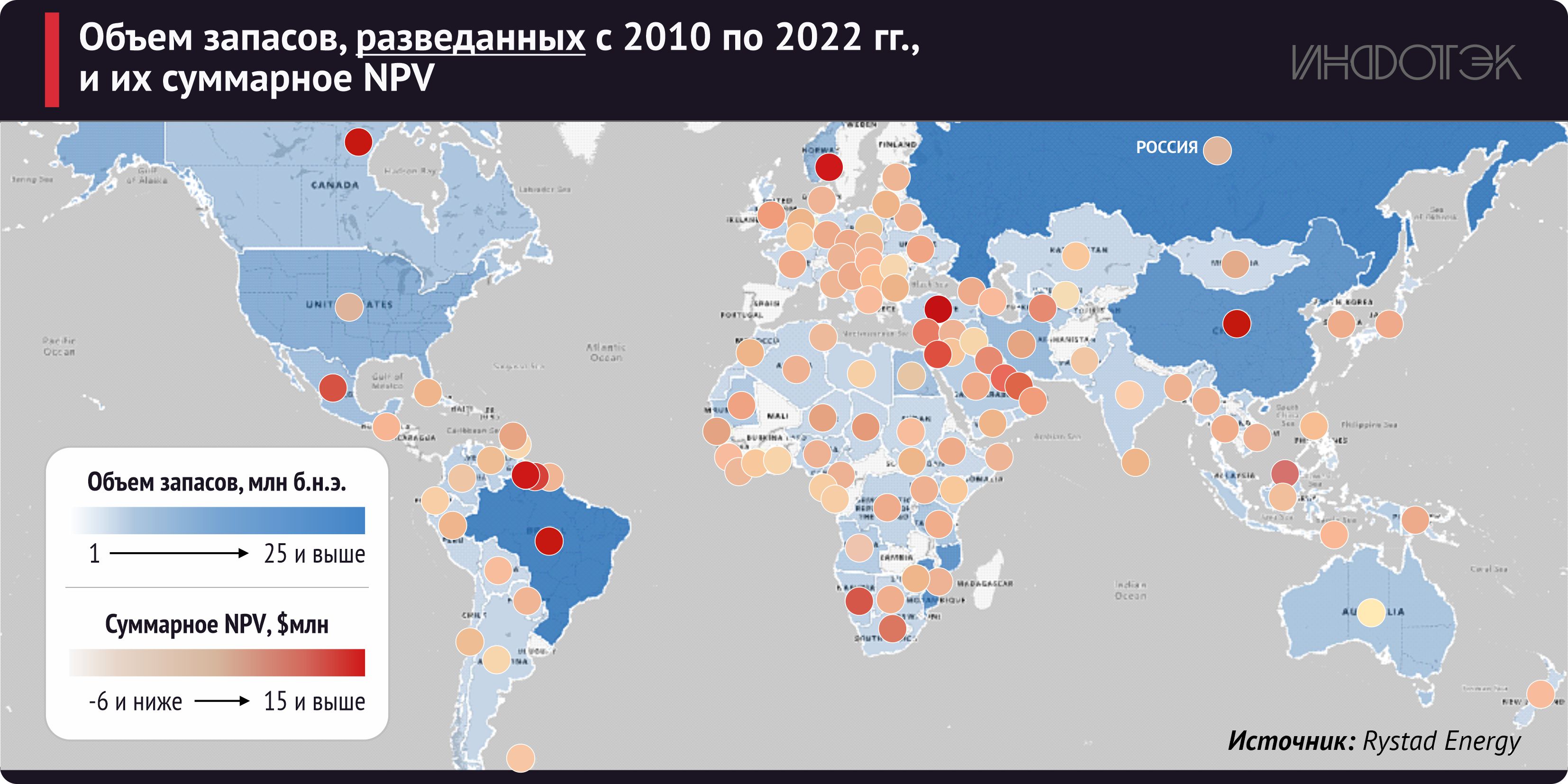

Рис. 1 иллюстрирует регионы и страны с самыми рентабельными нефтегазовыми открытиями, совершенными в период с 2010 по 2022 годы. «Горячие точки» соответствуют странам с самым высоким значением суммарного NPV открытых месторождений. В анализ не входят сланцевые проекты, а также новые залежи уже разведанных месторождений. NPV рассчитывается на дату открытия, с текущего года при расчете будущих денежных потоков используется базовый ценовой прогноз Rystad Energy. Страны также ранжируются по объему разведанных запасов (синяя шкала).

Рис 1

Лидеры по открытиям

Гайана лидирует в списке стран с самыми рентабельными открытиями. Эта небольшая латиноамериканская страна, ранее вообще не добывавшая углеводороды, является одним из наиболее перспективных центров добычи в будущем. И все благодаря блоку Старбрук (Stabroek), на территории которого с 2015 года было открыто 30 месторождений. Разведанные запасы блока, по данным Rystad Energy, составляют 11 млрд баррелей нефти. Первое открытое месторождение – Liza – уже действует с 2019 года.

За Гайаной следует Китай. За 12 лет в Поднебесной было обнаружено много нефтяных и газовых запасов, подтвердивших свою высокую рентабельность. Среди крупных месторождений можно выделить газовые Anyue, Yanan, Pengai, Bozi и нефтегазовое Shunbei.

На третьем месте расположилась Бразилия с нефтегазовым месторождением Buzios, разведанным в 2010 году. Несмотря на то, что месторождение глубоководное, оно было признано рентабельным и в 2019 году вступило в фазу промышленной эксплуатации. Бразилия также является второй страной по объему запасов, открытых с 2010 по 2022 годы.

Далее идет Норвегия, где в 2010 году было разведано шельфовое нефтяное месторождение Johan Sverdrup. В 2015 году было принято ОИР по первой фазе его освоения, в 2019 году оно было введено в промышленную разработку. К слову, в рассматриваемой выборке месторождений (открытия с 2010 по 2022 годы) именно Johan Sverdrup имеет самое высокое NPV на дату обнаружения, по оценкам Rystad Energy.

В списке стран с высокорентабельными открытиями также числятся Турция (газовое месторождение Sakarya), Канада (формация Clearwater), Суринам (глубоководное нефтегазовое месторождение Kwaskwasi), Намибия (глубоководное нефтяное месторождение Venus).

Россия лидирует по объему нефтегазовых запасов, разведанных с 2010 по 2022 годы, однако их совокупная рентабельность в базовом сценарии Rystad – отрицательная. Все дело в крупных морских месторождениях в Арктике, чья разработка сильно осложнена суровыми погодными условиями и недоступностью необходимых технологий. NPV этих месторождений оценивается сильно ниже нуля.

Стоит отметить, что в выборку по России не попало Пайяхское месторождение, которое было открыто еще в 1990 году, но существенно нарастившее запасы только в начале этого десятилетия. Благодаря весомой государственной поддержке в виде целого ряда налоговых преференций, разработка месторождения наконец стала коммерчески оправдана.

На старых дрожжах

Как правило, при принятии окончательного инвестиционного решения компании не смотрят на NPV на дату открытия, а исходят из стоимости проекта на текущий момент. В этом случае затраты, связанные с доразведкой и дооценкой запасов, а также прочие исторические затраты классифицируются как невосполнимые и не влияют на инвестиционные решения. Их исключение из расчета NPV ведет к росту показателя.

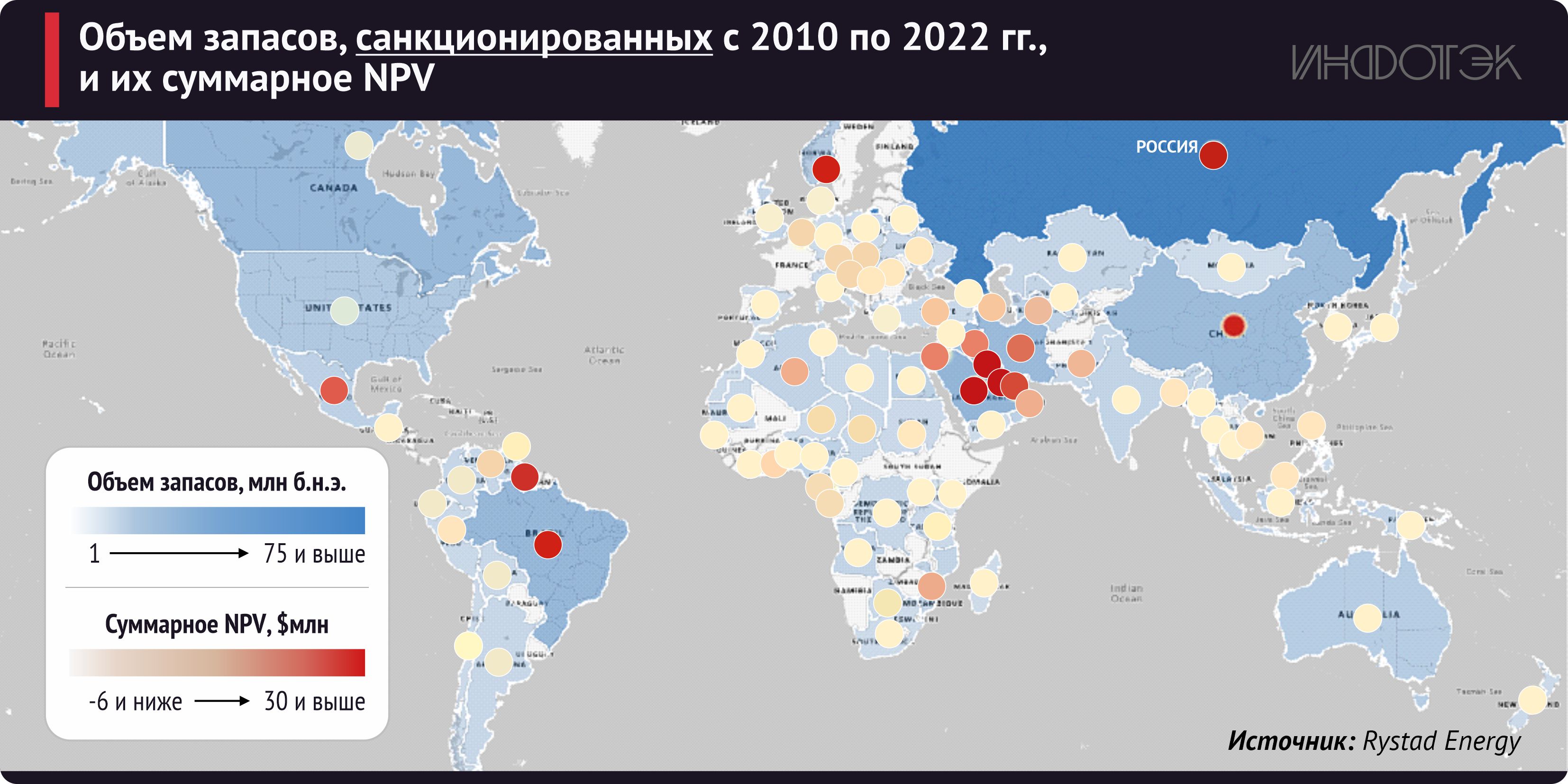

Рис. 2 иллюстрирует регионы и страны с самыми рентабельными нефтегазовыми проектами, которые были санкционированы в период с 2010 по 2022 годы. В данном случае «горячие точки» – это страны с самым высоким значением суммарного NPV санкционированных проектов (в анализ не входят сланцевые проекты).

В целом картина схожа с первой картой, но есть и различия. В список стран с самыми рентабельными санкционированными проектами все также входят Гайана, Бразилия, Норвегия, Китай, чьи крупные открытия прошлого десятилетия были быстро введены в разработку. Но на этот раз первое место занимает Саудовская Аравия, которая продолжает вовлекать в разработку запасы своих нефтяных гигантов, таких как Zuluf, Khurais, Shaybah. Из ближневосточных стран в начало рейтинга также вошли Кувейт, Катар и ОАЭ. За редким исключением они также продолжают эксплуатировать месторождения, открытые еще в прошлом веке, санкционируя все новые стадии их освоения. Огромные остаточные запасы и дешевизна разработки продолжают оставаться конкурентным преимуществом ближневосточного региона.

Рис 2

В России за прошлое десятилетие также было одобрено много перспективных проектов. В их числе газовое Ковыктинское, Чаяндинское и Южно-Русское месторождения «Газпрома», Восточно-Мессояхское и Новопортовское месторождения «Газпром нефти», нижележащие горизонты Уренгойского месторождения, разрабатываемые совместными предприятиями «Новатэка» и «Газпром нефти». Это лишь начало списка проектов с высоким показателем NPV, санкционированных в России с 2010 года. При этом Россия продолжает лидировать по показателю запасов, санкционированных к разработке, на порядок обгоняя другие страны.

А вот Канада, будучи одним из лидеров по стоимости открытий, при санкционировании новых проектов потеряла значительную часть стоимости. Проекты нефтяных песков, которыми славится страна, сложны и дороги в разработке. В базовом ценовом прогнозе Rystad Energy, многие из них имеют отрицательную оценку NPV.

***

Итак, традиционные регионы нефтегазодобычи, такие как Ближний Восток, Россия и, отчасти, Северная Европа, продолжают генерировать значительную стоимость, что является определяющим фактором при принятии инвестиционных решений. В то же время статистика по новым открытиям и санкционированным проектам свидетельствует о появлении новых добычных центров. В этом контексте особенно выделяется Латинская Америка, которая за последнее десятилетие привлекла $500 млрд инвестиций в свою нефтегазовую отрасль. Для сравнения, с 1990 по 2010 годы капвложения в добычу в регионе составили всего $270 млрд. Rystad Energy ожидает, что до 2030 года в регион будет инвестировано еще $400 млрд.