Где найдем, где потеряем

Сколько нефти рынок может утратить и «мобилизовать» на фоне украинского кризиса

Все мы знаем, что уровень мировой добычи нефти и нефтяные котировки – взаимозависимые параметры. Падение российской добычи на фоне украинского кризиса станет основным фактором, который будет толкать цены вверх в ближайшие месяцы. Однако уже к концу года мы можем наблюдать обратную зависимость – высокие цены позволят запустить дополнительные добычные мощности, которые до текущего момента простаивали.

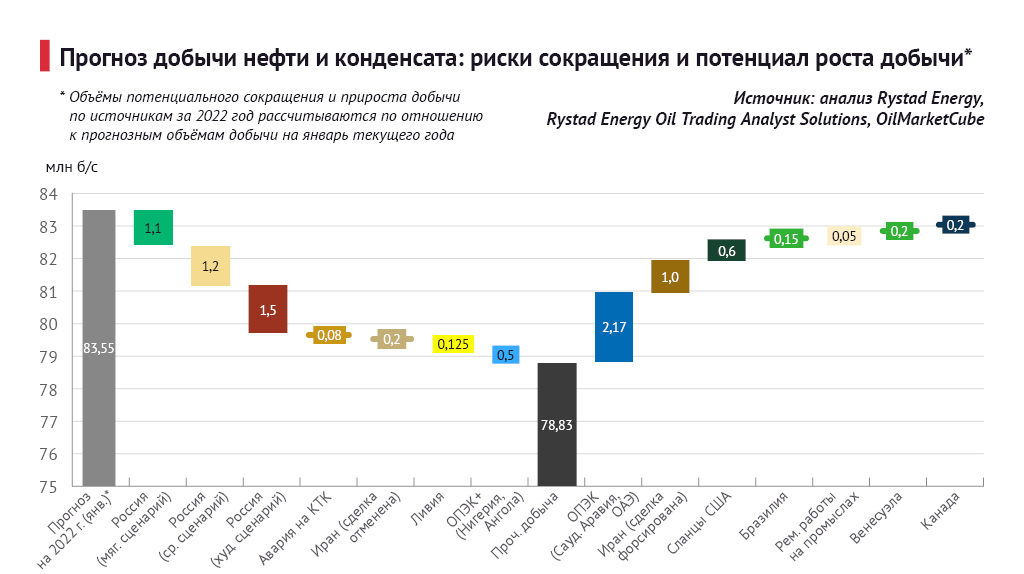

По оценкам Rystad Energy, в 2022 году мировой рынок нефти может по разным причинам, но в первую очередь из-за ситуации на Украине лишиться в худшем случае 4,7 млн баррелей в сутки (б/с). В то же время «мобилизовано» из разных источников может быть 4,4 млн б/с благодаря росту котировок выше $100/барр и возвращению на рынок «политических» баррелей (см. рисунок).

Нефтяной рынок к третьему кварталу будет оставаться в сильном дефиците. Помимо фундаментального фактора росту нефтяных котировок будет способствовать беспрецедентная неопределенность вокруг того, что же будет дальше и куда будут двигаться спрос и предложение.

Драйверы падения: худший сценарий

Хотя оценка потерь добычи в 4,7 млн б/с не является базовой для Rystad Energy, она представляет возможный худший сценарий, где Европа отказывается от российских нефти и нефтепродуктов, а Россия не может их переориентировать на азиатские рынки.

Россия. Самая большая неопределенность рынка связана, конечно же, с добычей в РФ. В самом пессимистичном сценарии добыча в России в 2022 году потеряет 3,8 млн б/с по сравнению с доконфликтным прогнозом на этот год в 11,2 млн б/с. В этом прогнозе добыча к маю падает на 4,2 млн б/с относительно уровня, достигнутого в феврале. Есть и промежуточные сценарии, где добыча снижается на 1,5 млн б/с (мягкий сценарий) и на 2,7 млн б/с (средний сценарий) относительно февраля.

В качестве базового Rystad Energy рассматривает прогноз, где добыча России к маю против февраля сокращается на 2 млн б/с из-за перебоев с экспортом нефти и падением спроса на внутреннем рынке, чему будет способствовать снижение экономической активности внутри страны и закрытие НПЗ на плановые ремонтные работы. «Транснефть» в конце марта объявила об ограничении приема нефти в свою транспортную систему из-за переполненности хранилищ, а это явный сигнал, что добыча уже очень скоро начнет резко снижаться (впрочем, ее сокращение уже наблюдалось во второй половине марта). Какой из вышеперечисленных сценариев воплотится, будет зависеть от того, как быстро и в каких объемах Россия сможет перенаправить свою нефть из Европы в Азию, если Европа продолжит политику самоизоляции от российских ресурсов.

Нефть КТК. Rystad Energy ожидает, что трубопроводная система КТК, соединяющая крупнейшие месторождения Казахстана (Тенгиз, Кашаган, Карачаганак), будет работать лишь на 30% своей мощности в апреле и на 55% мощности в мае в результате аварии на двух из трех выносных причальных устройств (ВПУ) в порте Новороссийск.

Казахстан имеет возможность перенаправить часть объемов, которые транспортировались по КТК, по другим маршрутам – через Баку и через территорию самой страны в Китай, но свободные для этого транспортные мощности крайне ограничены. По оценкам, Казахстан в апреле вынужден будет снизить добычу на 650 тыс. б/с и на 320 тыс. б/с в мае. В годовом эквиваленте это равносильно сокращению на 80 тыс. б/с по сравнению с предыдущим прогнозом на 2022 год. Министр энергетики Казахстана сказал, что ремонтные работы на ВПУ продлятся три-четыре недели. Однако, учитывая проблемы с поставками необходимого оборудования, с которыми уже столкнулся КТК, ремонт может затянуться больше чем на месяц.

Иран. Добыча нефти и конденсата в Иране будет зависеть от исхода переговоров по ядерной сделке. В базовом сценарии соглашение достигается во второй половине этого года. Тогда добыча в стране может вырасти на 500 тыс. б/с к декабрю этого года по сравнению с январем. Если соглашение не будет достигнуто в этом году, добыча Ирана будет на 200 тыс. б/с ниже текущего прогноза на 2022 год (3,3 млн б/с). Если же соглашение будет форсировано, Иран сможет нарастить добычу за год на 1 млн б/с.

Ливия. Учитывая нестабильную ситуацию в стране и сохраняющийся риск политических и общественных волнений, из-за которых могут пострадать добыча и транспортировка нефти, вероятность перебоев в поставках велика. Объемы под риском оцениваются в 125 тыс. б/с в целом по 2022 году.

Прочие страны ОПЕК+. За снижением добычи в некоторых странах альянса, включая Нигерию и Анголу, стоят вполне фундаментальные причины, такие как недоинвестирование в период пандемии и снижение свободных добычных мощностей. Такие страны не смогут добирать свои квоты по ежемесячному приросту добычи, согласованные ОПЕК+, то есть разрыв между целевым и фактическим уровнем добычи альянса будет усугубляться.

Драйверы роста: оптимистичный сценарий

Независимо от того, насколько сильно упадет добыча в России, цены на нефть в этом году будут высокими. Сейчас США и Европа будут всеми силами стараться искать источники нефти, альтернативные России, чтобы снизить давление на цены. Рассмотрим, кто обладает реальным потенциалом по наращиванию добычи в этом году.

Ключевые страны ОПЕК. Саудовская Аравия, ОАЭ и, в меньшей степени, Кувейт и Ирак – единственные страны, которые могут быстро увеличить предложение нефти, – на 2,2 млн б/с за два месяца. Дело в том, что эти государства располагают значительными объемами сырья в хранилищах, которые могут быть оперативно «распакованы» и выведены на рынок.

США. Сланцевая добыча в США, несмотря на рост действующих буровых установок за последние месяцы, сможет вырасти максимум на 600 тыс. б/с в ответ на соответствующие призывы. Сланцевая индустрия уже не так резва, как раньше, из-за постепенного истощения запасов и давления со стороны инвесторов, требующих выплаты дивидендов вместо постоянного реинвестирования в новые скважины.

Бразилия. По словам официальных лиц Бразилии, страна сможет нарастить добычу в этом году на 340 тыс. б/с. Однако такой прирост маловероятен. Более реалистичным, по оценкам Rystad Energy, видится рост добычи на 150 тыс. б/с в связи с техническими ограничениями добычной инфраструктуры страны.

Плановые ремонты на промыслах. В этом году объем добычных мощностей, временно выведенных из эксплуатации на время профилактического ремонта, в июне может достигнуть 1,35 млн б/с. Пересмотр планов по ремонту может незначительно увеличить годовую добычу. Основные страны-драйверы – Норвегия, Канада и Казахстан.

Венесуэла. Если США снимут санкции с Венесуэлы, страна сможет нарастить добычу к концу года на 200 тыс. б/с, а в лучшем случае и на все 300 тыс. б/с. Венесуэла показала интересную динамику в прошлом году, когда добыча выросла с 700 тыс. б/с в сентябре до 960 тыс. б/с в декабре. Правда, в прошедшем январе добыча снова снизилась до 850 тыс. б/с. На пике в 2000-е годы страна производила 3 млн б/с, однако добычные мощности уже сильно разрушены, и требуются инвестиции на их восстановление.

Канада. В конце марта Канада объявила о том, что сможет нарастить добычу в этом году на 200 тыс. б/с с целью поддержать рынок и заменить российскую нефть: 130 тыс. б/с на нефтяных песках, 60 тыс. б/с на традиционных континентальных месторождениях и 10 тыс. б/с на морских месторождениях.

После решения ОПЕК+, принятого 31 марта (нарастить добычу на 430 тыс. б/с вместо 400 тыс. б/с), стало очевидным, что альянс не будет активно вмешиваться в работу рынка, дабы «спасти» США и Европу от российской нефти. ОПЕК заняла выжидательную позицию и не намерена сильно менять свои планы, пока не будет четких сигналов о реальном дефиците нефти. А посему ожидаем, что российская нефть все еще будет востребована, в том числе и европейскими партнерами, поскольку без нее, даже если ОПЕК вмешается, дефицит на рынке сохранится. Коллективные усилия всего мира нарастить добычу и тем самым полностью заменить российскую нефть вряд ли увенчаются успехом, а значит, Россия продолжит поставлять нефть на мировой рынок, хоть и в меньших объемах.