Чем запомнится 2023-й?

Итоги уходящего года на глобальном нефтяном рынке

Нефтяная рокировка

С 5 декабря 2022 г. начали действовать санкции против российской нефти, а с 5 февраля 2023 г. – против нефтепродуктов. Поэтому в нынешнем году на глобальном нефтяном рынке происходили радикальные изменения потоков.

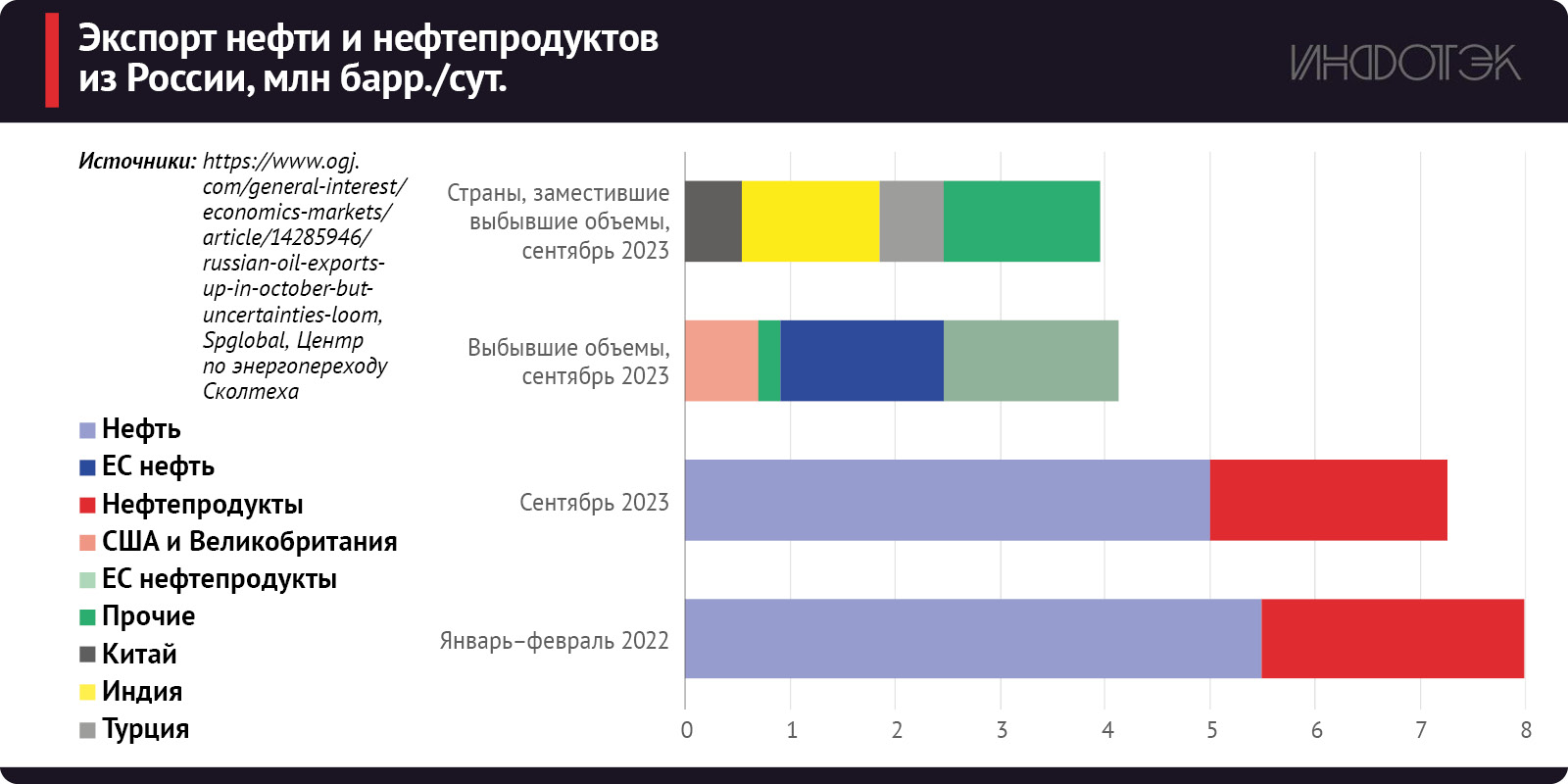

В 2021 г. Россия экспортировала до 56% нефти и до 75% нефтепродуктов в страны, которые впоследствии ввели санкционные ограничения (ЕС, Япония, США, Великобритания, Австралия). В 2023 г. их доля в структуре российского экспорта снизилась до 4-5% для нефти и до 2% для нефтепродуктов. Ненулевые значения объясняются послаблениями для Венгрии, Чехии, Словакии, Болгарии, Хорватии, а также отказом Японии от полного эмбарго (см. рис. 1).

Рис 2

Однако благодаря созданию теневого флота, отключению транспондеров, смешению российской нефти с неподсанкционными сортами, отказу от торговли за доллары и другим способам обхода санкций к сентябрю 2023 г. суммарный экспорт нефти и нефтепродуктов снизился незначительно – с 8 млн б/с в январе-феврале 2022 г. до 7,27 млн б/с в сентябре 2023 г., а в ноябре он снова составил 8 млн б/с. Важно отметить, что после введения санкций официальные данные по экспорту нефти и нефтепродуктов из России не публикуются, поэтому при анализе рынка приходится пользоваться зарубежными оценками. Соответственно, могут возникать неточности, например, в отношении строгого соблюдения Россией обязательств перед ОПЕК+.

Новыми крупными потребителями российской нефти и нефтепродуктов стали Индия, Турция, Китай и прочие страны, среди которых можно выделить государства Африки. Осуществляются даже поставки в Южную и Латинскую Америку. К сентябрю 2023 г. Индия, доля которой в российском экспорте нефти еще в начале 2022 г. составляла 1%, увеличила ее примерно до 25%, что в абсолютном выражении составило 1,3 млн б/с. Уже в октябре 2023 г. доля Индии составила 38%. Китай нарастил импорт российской нефти на 0,54 млн б/с, Турция – на 0,6 млн б/с, прочие страны – на 1,5 млн б/с. Отметим, что данные по импорту российской нефти приведены на сентябрь 2023 года и до конца года менялись. Однако в данной статье главная задача – показать изменение в мировых нефтяных потоках, а они от ежемесячных колебаний в целом радикально не меняются.

Главным стимулом увеличения спроса на российскую нефть со стороны этих государств стал высокий уровень дисконта, вначале действия санкций он доходил до $35-38/барр. К августу дисконты на нефть, отгружаемую из Приморска, снизились до $20/барр., а для ESPO минимальный средний дисконт в октябре-ноябре составил $3-4/барр. Впрочем, уже с конца ноября вследствие ужесточения мониторинга соблюдения ценового потолка дисконт на нефть из Приморска стал увеличиваться и достиг $20-25/барр. В результате цена на Urals в начале декабря упала ниже $60/барр. впервые за несколько месяцев.

Таким образом, в 2023 г. влияние санкций в плане объемов экспорта оказалось не таким значительным, и России, пусть и с увеличившимися логистическими издержками, удалось полностью удержать досанкционные масштабы поставок. Это объясняется невозможностью моментально заместить такой объем нефти на рынке, именно поэтому сценарий полного эмбарго невозможен на горизонте трех-пяти лет. Так, для того, чтобы заместить в кратчайшие сроки российскую нефть, потребовалось бы не только нарастить добычу в Саудовской Аравии, ОАЭ, США и некоторых других странах (например, Норвегии), но и пойти на политические уступки в отношении Ирана и Венесуэлы.

Однако и тут дьявол кроется в деталях: за годы санкций и кризиса, при отсутствии доступа к новым технологиям, в Иране и Венесуэле возникли серьезные проблемы по всей производственной цепочке добычи нефти. Это означает, что потребуются большие инвестиции и время на восстановление. Также страны ОПЕК не сильно заинтересованы в наращивании добычи, поскольку за счет квот они могут поддерживать приемлемый для них уровень цен. Более того, для увеличения добычи по всему миру потребуются дополнительные инвестиции, что в условиях долгосрочного ожидания снижения спроса на нефть из-за энергоперехода является затруднительным.

Как бы то ни было, санкционные меры сильно изменили картину нефтяного рынка. Отказавшись от российской нефти и нефтепродуктов, страны ЕС были вынуждены искать альтернативных поставщиков. Ими в основном стали государства Ближнего Востока, которые частично были вытеснены российской нефтью с рынка Индии и частично Китая. По сути, произошла рокировка. Также на фоне роста цен с середины 2023 г. США начали активно обсуждать с Венесуэлой возможности частичного снятия санкций и разрешения международным компаниям участвовать в разработке нефтяных месторождений в этой южноамериканской стране.

Какие факторы влияли на нефтяные цены?

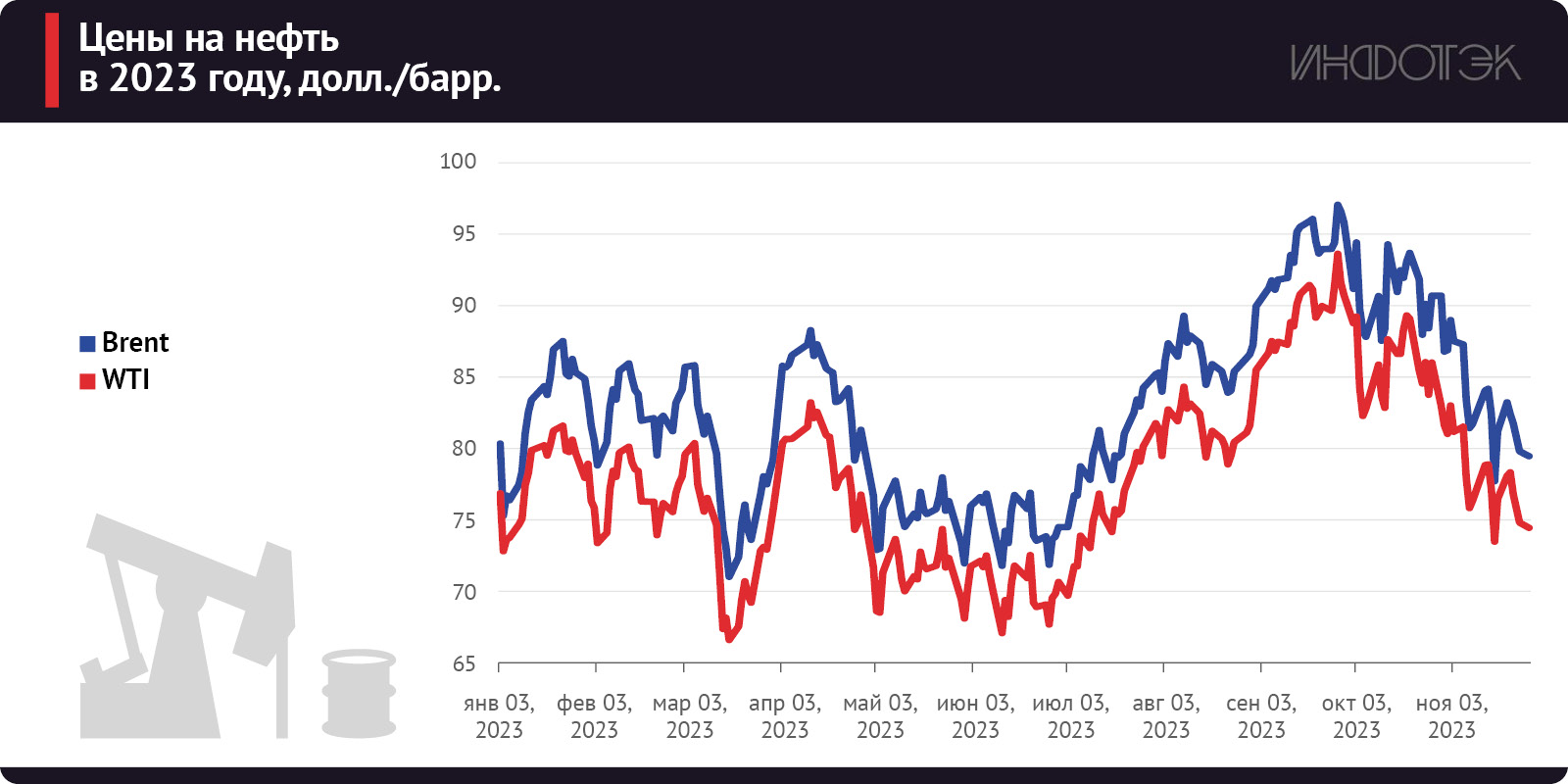

В 2023 г. среднегодовые цены на нефть сорта WTI составили порядка $76/барр., Brent – $80/барр. Волатильность относительно среднегодового показателя достигала 20% или $15/барр. При этом если в первом полугодии цены на Brent в среднем составили $79/барр., а на WTI – $75/барр., то в третьем квартале они начали расти и составили $87 и $80, соответственно. В четвертом квартале началось падение на фоне ожиданий слабого спроса на нефть (см. рис. 2).

Рис 2

Можно выделить несколько факторов роста цен.

Закупка нефти в стратегический резерв США. Напомним, что в 2022 г. власти Соединенных Штатов приняли решение продать 1,2 млн б/с из стратегического запаса. Но уже в 2023 г. начали активно его восполнять, и к концу 2023 г. уровень закупки нефти, по данным Reuters, составил 2,1 млн б/с.

Сокращение квот ОПЕК+. Во втором полугодии они сильно повлияли на нефтяные котировки в сторону их повышения. В апреле страны-члены ОПЕК+ договорились, что сократят добычу на 1,66 млн б/с. А уже в июне Саудовская Аравия заявила, что урежет производство еще на 1 млн б/с.

К факторам снижения цен можно отнести:

Ожидание экономического спада в мире, особенно на фоне медленного восстановления Китая в первом полугодии и снижения экономической активности в Европе.

Рост добычи нефти, в частности, в Гайане, Бразилии, Венесуэле и Иране. Суммарно в 2023 г. эти страны, по данным МЭА, нарастили добычу на 1,9 млн б/с. Увеличение производства в Венесуэле и Иране происходит на фоне послаблений со стороны США в отношении этих стран.

В США добыча достигла рекордных 13 млн б/с.

Снижение влияния ОПЕК+ на рынок. Так, принятое 30 ноября решение о дополнительном сокращении добычи нефти на 2,2 млн б/с до конца 2024 г. никак не повлияло на цены, которые продолжили свое снижение.

Учитывая, что добровольное сокращение на 1 млн б/с со стороны Саудовской Аравии действует только до конца первого квартала 2024 г., в реальности саудиты в среднем по 2024 г. уменьшат добычу на 1,35 млн б/с.Стабильность коммерческих запасов в странах ОЭСР на уровне 2,8 млрд барр.

Среди прочих событий уходящего года стоит упомянуть войну между Израилем и ХАМАСом, начавшуюся в октябре, а также опасения по поводу военного конфликта между Венесуэлой и Гайаной. Однако даже эти события не переломили тренд снижения цен на нефть. Получается, что диапазон цен $75-80/барр. – наиболее комфортен и для потребителей, и для производителей.

Чего ждать в новом году?

Ключевым фактором для рынка в 2024 г. будет спрос на нефть. Так, МЭА в декабрьском ежемесячном обзоре нефтяного рынка прогнозирует, что мировой спрос в 2023 г. составит 101,7 млн б/с. Однако агентство предупреждает, что такой показатель не должен обнадеживать, поскольку продолжается ослабление спроса, особенно в Европе, которое распространится и на 2024 г. И в итоге спрос на нефть в наступающем году вырастет только на 1,1 млн б/с. Управление энергетической информации США (EIA) также прогнозируют умеренное увеличение спроса – на уровне 1,3 млн б/с. Основными драйверами роста, по мнению EIA, будут Китай и Индия. ОПЕК, в свою очередь, более оптимистична и прогнозирует рост спроса на нефть на 2,2 млн б/с. Главным фактором повышения цен, по мнению экспертов организации, является восстановление спроса в КНР.

Важным сигналом для рынка являются намерения Запада ужесточить контроль над ценовым потолком для России, который был установлен на уровне $60/барр. Причем рынок уже это почувствовал. Например, в ноябре США ввели санкции против трех танкеров из Либерии и ОАЭ, поскольку перевозимая ими нефть торговалась по $70/барр.

Что касается прогноза цен, то в этом вопросе, как обычно, нет консенсуса, прогнозная вилка составляет $70-90/барр. EIA ожидает, что цены на нефть марки Brent в 2024 г. сохранятся на уровне 2023 г. и составят $82,6/барр. Goldman Sachs снизил свой прогноз, и ожидает, что цена будет в диапазоне от $70 до $90 (ранее банк оценивал котировки на уровне $80-100). Citigroup прогнозируют, что средняя цена составит $75/барр. В свою очередь, прогноз GP Morgan несколько выше и составляет $83, в то время как Bank of America ожидает, что цены в 2024 году составят $90/барр. Morgan Stanley занимает умеренную позицию – $85/барр. Таким образом, средняя прогнозная цена на 2024 г. составляет около $85/барр.