«Золотой век» азиатского газа

Роль России на газовом рынке АТР

По данным ОПЕК, c 2010 г. по 2024 г. мировое потребление природного газа выросло на 29,9%, или 960,2 млрд куб. м – до 4,17 трлн куб. м. Основной прирост пришелся на страны Азии – около 42,3% (в результате развития газовой генерации и замещения угля), далее следуют США – 26,6% и государства Ближнего Востока – 22,6%. Наибольшее снижение показали страны Европы (за исключением Турции), входящие в ОЭСР, – 13,4%.

Доля газа

Несмотря на внушительный рост в азиатском регионе удельный вес газа в первичном потреблении энергии составил всего 10,8%, что почти в два раза ниже европейского и в три раза – североамериканского уровней. Причем более богатые государства региона имеют высокую долю газа в энергобалансе, исключением стоит только Малайзия, и здесь есть свое объяснение – скудные запасы жидких углеводородов (ЖУВ) и угля. Согласно статистике Oil & Gas Journal и Управления энергетической информации США, на 1 января 2025 г. доказанные запасы ЖУВ составляли всего 2,7 млрд барр., угля – 249 млн т.

В Китае доля голубого топлива не превышает 8%, тогда как в АСЕАН – 18,9% и Японии – 21,2%. В перспективе дифференциация будет снижаться в результате развития возобновляемых источников энергии (ВИЭ) в странах с низким душевым ВВП, таких как Индонезия, Таиланд и Вьетнам. По оценкам Института экономики энергетики Японии, прирост потребления газа в указанных трех государствах с 2023 по 2050 г. составит 320 млрд куб. м – до 419 млрд куб. м. При этом основной спрос будет сконцентрирован в Индонезии, на фоне увеличения численности населения и замещения угля в генерации электроэнергии доля твердого топлива сократится с 69,3 до 29,9%, тогда как газа – увеличится с 12,9 до 48,3%.

Также существует и неопределенность в отношении дальнейшего увеличения спроса на газ со стороны государств со средним и высоким уровнем жизни. Например, в Японии неопределенность связана с ренессансом атомной промышленности, в Китае – с ужесточением природоохранных норм, а также развитием солнечной и ветровой энергетики, в Республике Корея – с политикой декарбонизации в области транспорта.

Далее остановимся на ключевых моментах: добыче и потреблении, а также на программных документах относительно развития рынка природного газа. В связи с тем, что многие страны региона, в том числе КНР, не публикуют энергетические прогнозы, будут использованы альтернативные источники, в частности официальные документы Китайской национальной нефтегазовой корпорации (CNPC).

Добыча

Основными газодобывающими странами АТР в 2024 г. были Китай – 243,5 млрд куб. м, Австралия – 161,6 млрд куб. м и Малайзия – 74,4 млрд куб. м.

В Китае резкий рост внутреннего производства произошел с 2010 г. по 2024 г. (в 2,61 раза). По оценкам Форума стран-экспортеров газа (ФСЭГ) и Национального бюро статистики КНР, за указанный период добыча на нетрадиционных месторождениях в республике выросла в 3,2 раза – до 53,6 млрд куб. м, а доля в общей структуре – на 4 процентных пункта (до 22%).

Также увеличивается и добыча сланцевого газа, которая в 2024 г. достигла 26,8 млрд куб. м. На крупнейшем сланцевом месторождении Фулинг, по данным компании Sinopec, она составила 8,5 млрд куб. м.

В 2024 г. метан угольных пластов извлекли в объеме 17,1 млрд куб. м. Несмотря на активную политику правительства КНР по стимулированию установки оборудования для сбора и хранения метана на угольных шахтах, этот ресурс пока не используется должным образом. Во многом из-за высокой себестоимости.

В Австралии добыча газа с 2010 по 2014 гг. выросла в 3,2 раза в результате активной разработки месторождений в штате Квинсленд, особенно в период с 2015 по 2016 гг., когда производство голубого топлива увеличилось на 30%. Стимулирование добычи связано с наращиванием экспорта СПГ.

Добыча газа в Азии в период до 2040 г. будет расти и составит около 762 млрд куб. м (по оценкам Форума стран-экспортеров газа) и 907 млрд куб. м (Институт экономики энергетики Японии). В период с 2040 по 2050 гг., по данным ФСЭГ, будет наблюдаться незначительное сокращение производства – на 0,1% в год, а по оценке японского института произойдет увеличение на 1,4% в год – до 1 трлн куб. м.

В страновом разрезе основной прирост добычи газа до 2050 г. обеспечат Китай, а также страны АСЕАН. Производство в Австралии стабилизируется на уровне 128-140 млрд куб. м. Добыча газа в Индии может увеличиться в 2,5 раза – до 100 млрд куб. м.

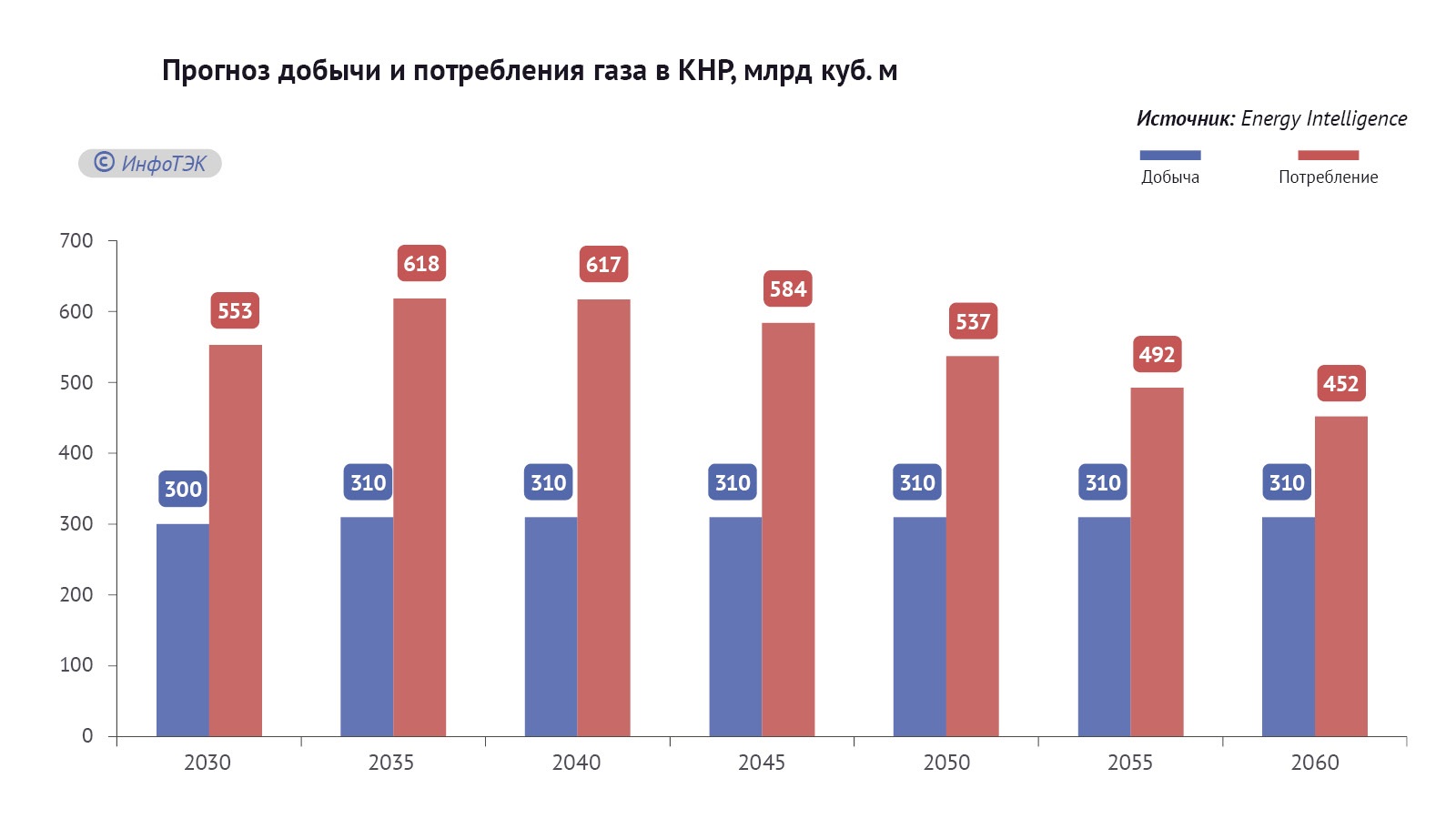

По оценкам компании CNPC (Рис. 6), к 2030 г. КНР выйдет на пик внутреннего производства – 310 млрд куб. м. В долгосрочной перспективе ожидается наращивание доли нетрадиционного газа (включает в себя сланцевый газ, газ плотных коллекторов и метан угольных пластов) в структуре добычи с 44,5% в 2020 г. до 57,3% в 2035 г.

Потребление газа

В 2024 г. спрос на природный газ в АТР составил 981,1 млрд куб. м, что в 1,7 раза выше уровня 2010 г. Основными потребителями (65,1%) являются Китай, Япония, Индия и Южная Корея. Крупнейший из этой группы – Китай.

С 2010 г. по 2024 г. потребление газа в КНР возросло в 3,8 раза, что было обусловлено замещением угля в электрогенерации, а также наращиванием выпуска нефтехимической продукции. По оценкам Ember, с 2010 по 2024 г. доля газа в производстве электроэнергии увеличилась на 1,3 п.п. (до 3,2%), а угля – сократилась на 19,2 п.п. (до 58,3%). Также с 2010-го активно наращивалось производство удобрений (хотя в последнее время наблюдалось сокращение), особенно азотных, в 2024 г. их объем превысил 60 млн т, что почти в 2,5 раза выше уровня 2010 г.

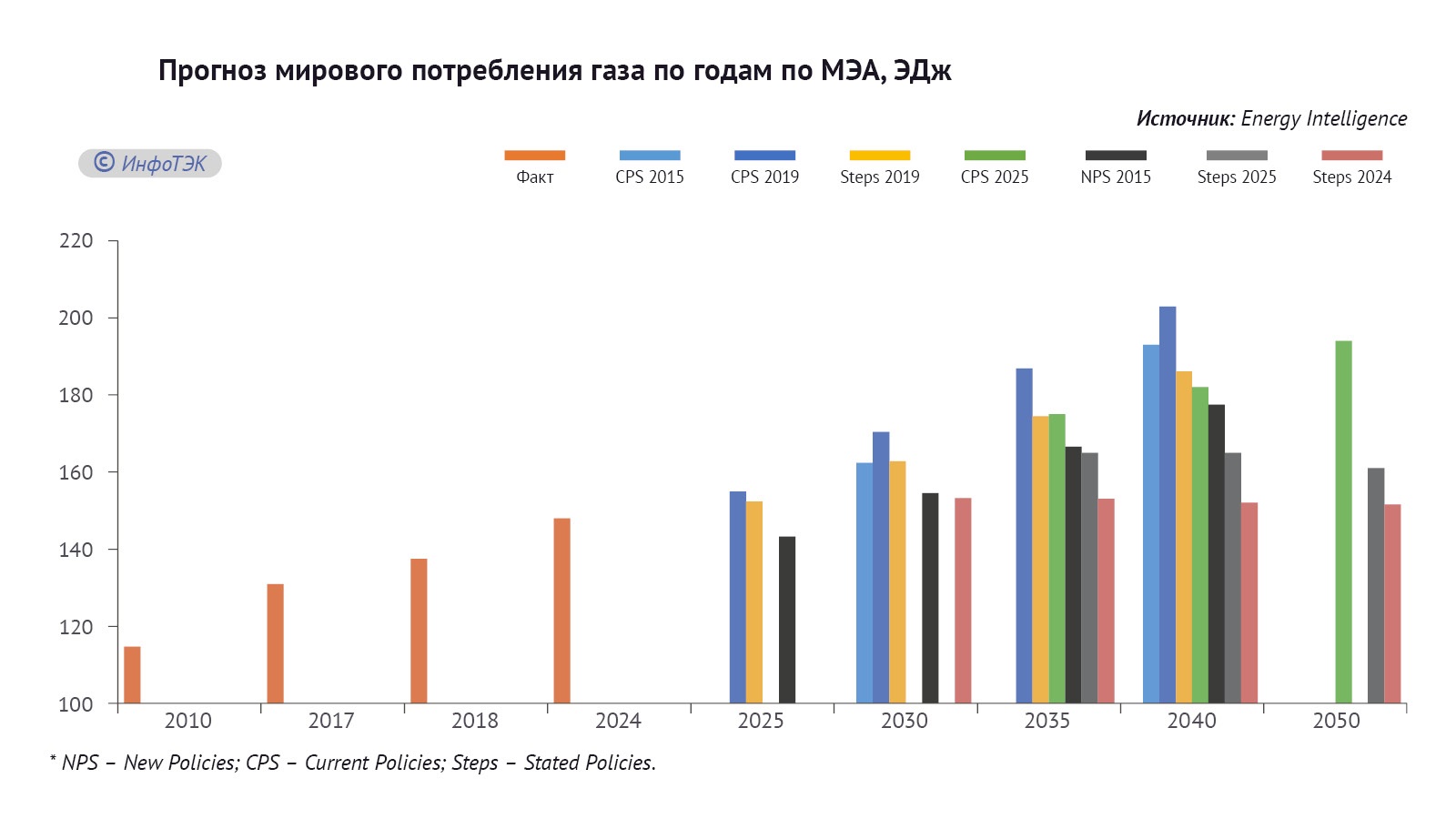

Прогнозы потребления по газу до 2050 г. отличаются положительной динамикой. В абсолютных значениях наибольший объем глобального спроса на газ прогнозирует Институт экономики энергетики Японии – 5,37 трлн куб. м и Форум стран-экспортеров газа – 5,32 трлн куб. м., наименьший – Wood Mackenzie (всего 4,69 трлн куб. м). По оценкам МЭА (от 2025 г.), в результате развития центров обработки данных, в 2050 г. мировое потребление газа составит 5,6 трлн куб. м, что на 31,5% выше, чем в 2024 г. При этом оценки международного агентства на долгосрочную перспективу из года в год варьировались (Рис. 7) – от пессимистических взглядов в 2024 г. до оптимистических – в 2025 г. Можно вновь утверждать, что мир вступает в «золотой век газа».

В разрезе регионов основной прирост к 2050 г. обеспечат страны АТР, в особенности их развивающаяся часть – Китай и Индия, а также некоторые государства АСЕАН. В Китае рост будет вызван, в частности, экологической необходимостью и ожидается практически во всех секторах экономики – от электроэнергетики до транспорта (газомоторное топливо). В Индии рост потребления ограничен недостаточными возможностями импорта и собственной добычи, однако в долгосрочной перспективе, после ввода в эксплуатацию новых добычных проектов и СПГ-терминалов, он будет обеспечен главным образом электроэнергетикой и транспортным сектором.

По оценкам компании CNPC, к 2030 г. потребление газа в КНР вырастет до 552,8 млрд куб. м (или 550 млрд куб. м – в прогнозе от декабря 2025 г.), а к 2035 г. – до 618 млрд куб. м благодаря увеличению газовой генерации. По прогнозу исследовательского института компании, к 2030 г. установленная мощность газовых электростанции составит около 220 ГВт, что на 43,8% больше, чем в 2024 г. Начиная с 2040 по 2060 г. в стране будет наблюдаться снижение потребления газа на 1,5% в год – до 452 млрд куб. м.

Внешние поставщики

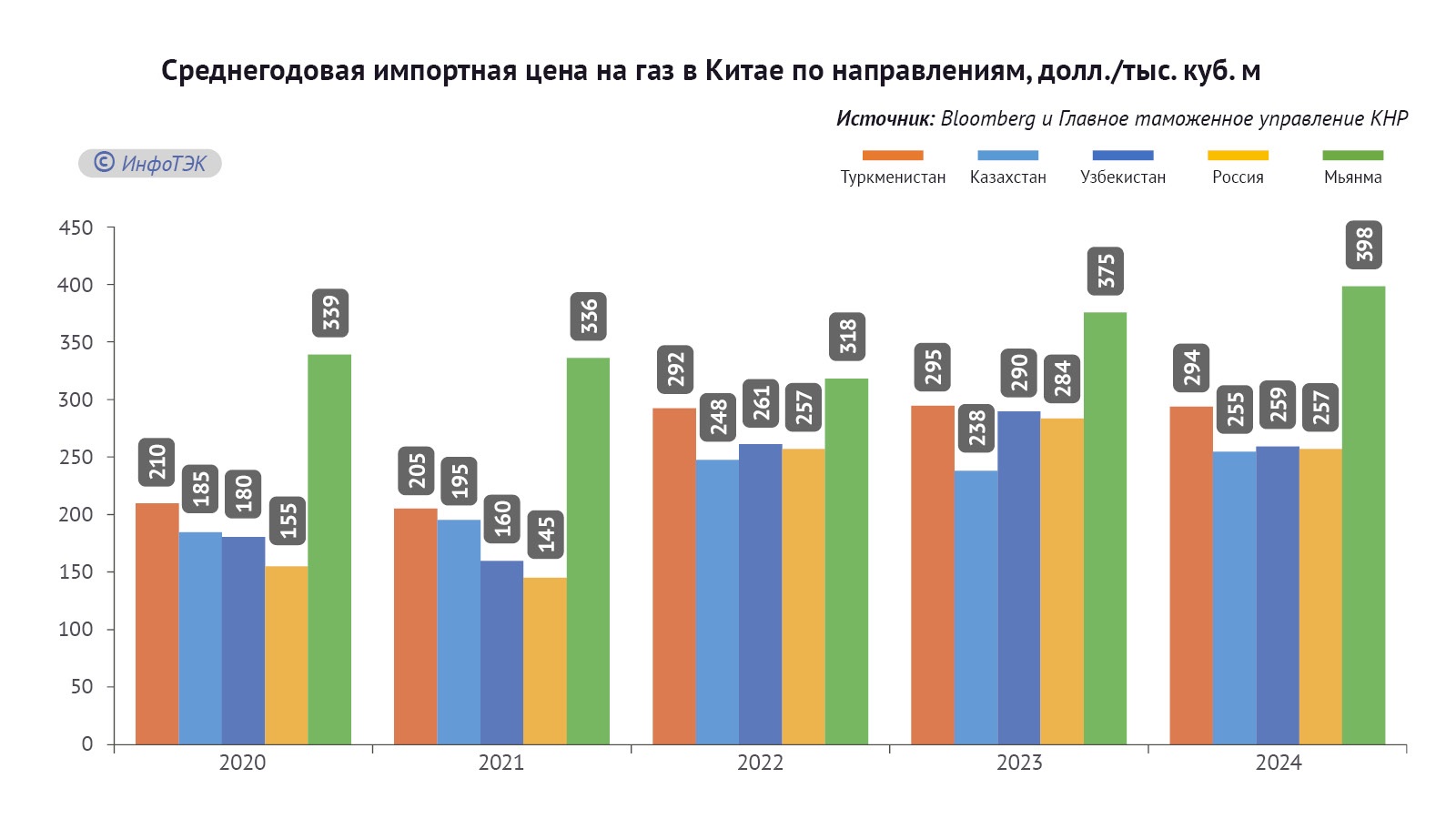

По данным Wood Mackenzie и PipeChina, потребление голубого топлива к 2035 г. может превысить 655-700 млрд куб. м. При этом основные потребности газа в КНР будут удовлетворяться за счет СПГ и российских трубопроводных поставок. Так, к концу 2027 г. импорт сжиженного природного газа достигнет примерно 100 млн т, а к 2036 г. – 150 млн т. В результате сокращения населения страны и увеличения использования возобновляемых источников энергии к 2050 г. будет наблюдаться снижение объема закупок СПГ на уровне 95-100 млн т в год. Дополнительное давление на этот сегмент будут оказывать туркменские и российские трубопроводные поставок газа. При этом слабым звеном в данной конфигурации оказывается Туркменистан, поскольку импортная цена на газ почти на $50 за тыс. куб. м выше (Рис. 8), чем российская. Исключением стал только 2023 г.

По прогнозу Wood Mackenzie, объем экспорта трубопроводного газа из России в КНР к 2035 г. составит около 50,4 млрд куб. м., в том числе по «Силе Сибири – 2» – 4,4 млрд куб. м, а к концу 2050 г. показатель может вырасти до 102 млрд куб. м.

Также активные планы расширения своего экспорта есть и у туркменской стороны. По оценкам IHS Markit, поставки из среднеазиатской страны могут увеличиться с нынешних 35,1 млрд куб. м до 65 млрд куб. м. А если брать во внимание, что нынешние крупнейшие поставщики СПГ в Китай – Австралия и Катар – экономически и политически зависят от США и Евросоюза, такой вариант становится достаточно реалистичным. Таким образом, начиная с 2035 г. российские и туркменские трубопроводные поставки активно начнут вытеснять СПГ, в том числе американский.

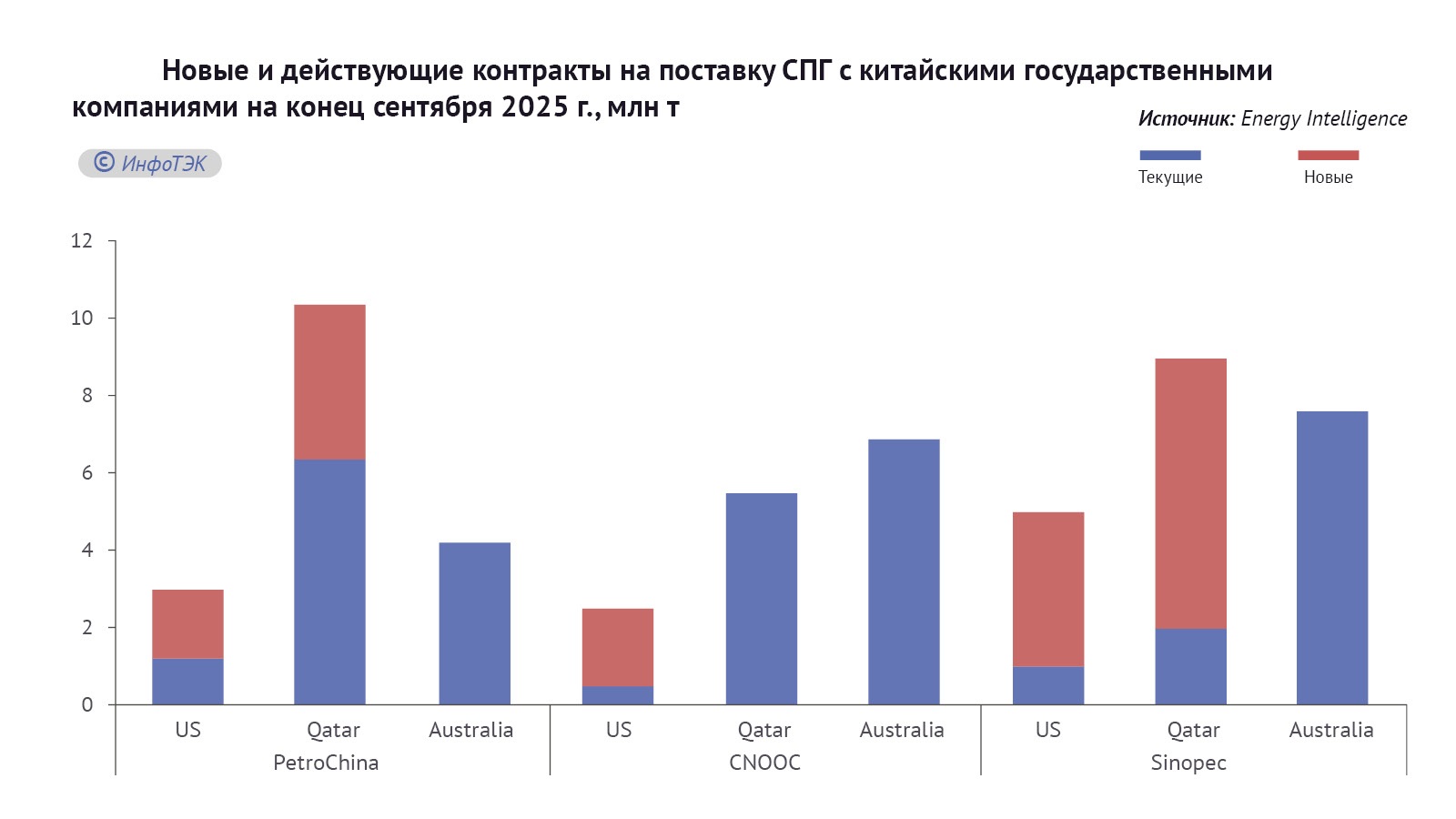

Но в последнее время китайские компании заключают новые долгосрочные договоры на импорт СПГ (что отразится на переговорной позиции России по «Силе Сибири – 2») с традиционными поставщиками – Катар, США и Австралия (Рис. 7). Удельный вес России за счет законтрактованных объемов может сократиться.

Уже сейчас интересным направлением диверсификации поставок СПГ из РФ видится не только Китай, но и страны Южной и Юго-Восточной Азии.

Не только Китай

Спрос на газ вырастет не только в КНР (Рис. 10), но и в Индии, а также государствах АСЕАН (особенно, в Индонезии – доля в приросте более 64%). Индийская и индонезийская энергетические политики в области климата и охраны окружающей среды будут оставаться главной движущей силой развития рынка природного газа в этих странах.

По прогнозу Форума стран-экспортеров газа (от 2024 г.), спрос на голубое топливо в Индии к 2030 г. достигнет 100 млрд куб. м и 223 млрд куб. м – к 2050 г. Данные Института экономики энергетики Японии в отношении будущего спроса на газ схожи (около 209 млрд куб. м к концу 2050 г.) с оценками Форума стран-экспортеров газа.

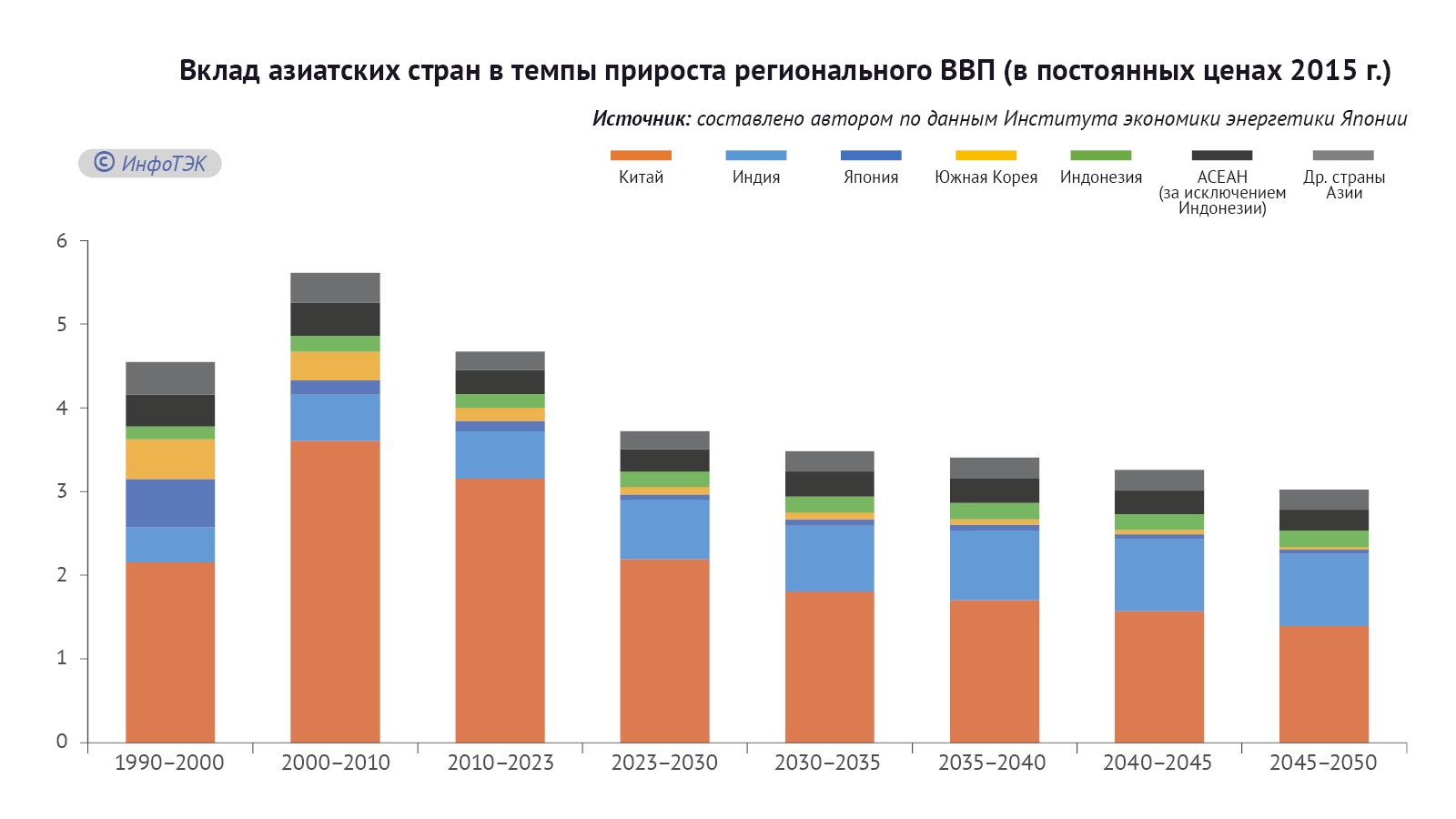

Что касается Индонезии (оценки приведены только по японскому институту), то здесь потребление газа увеличится благодаря достаточно высоким темпам прироста валового внутреннего продукта, стимулированию государством роста доли газа в национальном энергобалансе и благоприятным макроэкономическим факторам, включающим в себя повышение роста рождаемости и производительности труда. Так, согласно долгосрочным прогнозам мировой экономики (Рис. 11), с 2025 по 2050 гг. среднегодовые темпы прироста ВВП Индонезии (в постоянных ценах 2015 г.) составят около 4,6% (тогда как КНР – 3,3%), а ВВП на душу населения возрастет в 2,9 раза.

Уже на рубеже 2029-2030 гг. Индонезия превзойдет Японию по ВВП (по ППС в постоянных ценах 2015 г.), а по потреблению газа – в 2035-2040 гг. По мере увеличения ВВП будет снижаться уровень бедности и социального неравенства, что поспособствует, как приросту спроса на газ, так и переходу на дорогостоящие эффективные технологии. Однако отрицательное воздействие на первичное потребление энергоресурсов внесет демографическая ситуация. По прогнозу ООН, к 2050 г. численность населения страны в целом увеличится на 12,2% (до 320,7 млн), а граждан в возрасте старше 65 лет – в 2,3 раза (до 48,6 млн). Как свидетельствует, опыт развитых стран Азии, при увеличении доли лиц старше 65 лет, сначала идет замедление потребления невозобновляемых источников энергии, а затем их снижение.

Также правительство Индонезии ставит амбициозные цели в области внутренней добычи газа. Согласно Нефтегазовой стратегии 4.0 (Oil and Gas Strategic Plan, IOG 4.0), к 2030 г. производство газа составит около 124 млрд куб. м, в результате разработки 133 нефтегазовых проектов. По оценкам Energy Intelligence, к 2030 добыча газа увеличится в 1,7 раза (к уровню 2024 г.) – до 110,3 млрд куб. м. Учитывая растущий спрос на голубое топливо в стране в связи с климатической повесткой и активным вводом газовых электростанций (до 2035 г. планируется ввод 10,3 ГВт новых газовых мощностей, из них в период с 2025 по 2030 г. – 9,3 ГВт), дефицит газа может оказаться в диапазоне 10-20 млрд куб. м, что приведет к увеличению зависимости от импорта и снижению экспортных обязательств. Уже сейчас власти страны отказываются продлевать долгосрочные контракты (срок которых окончился в 2025 г.) на поставку СПГ с Сингапуром, Японией и Республикой Корея, отдавая предпочтение внутреннему рынку.

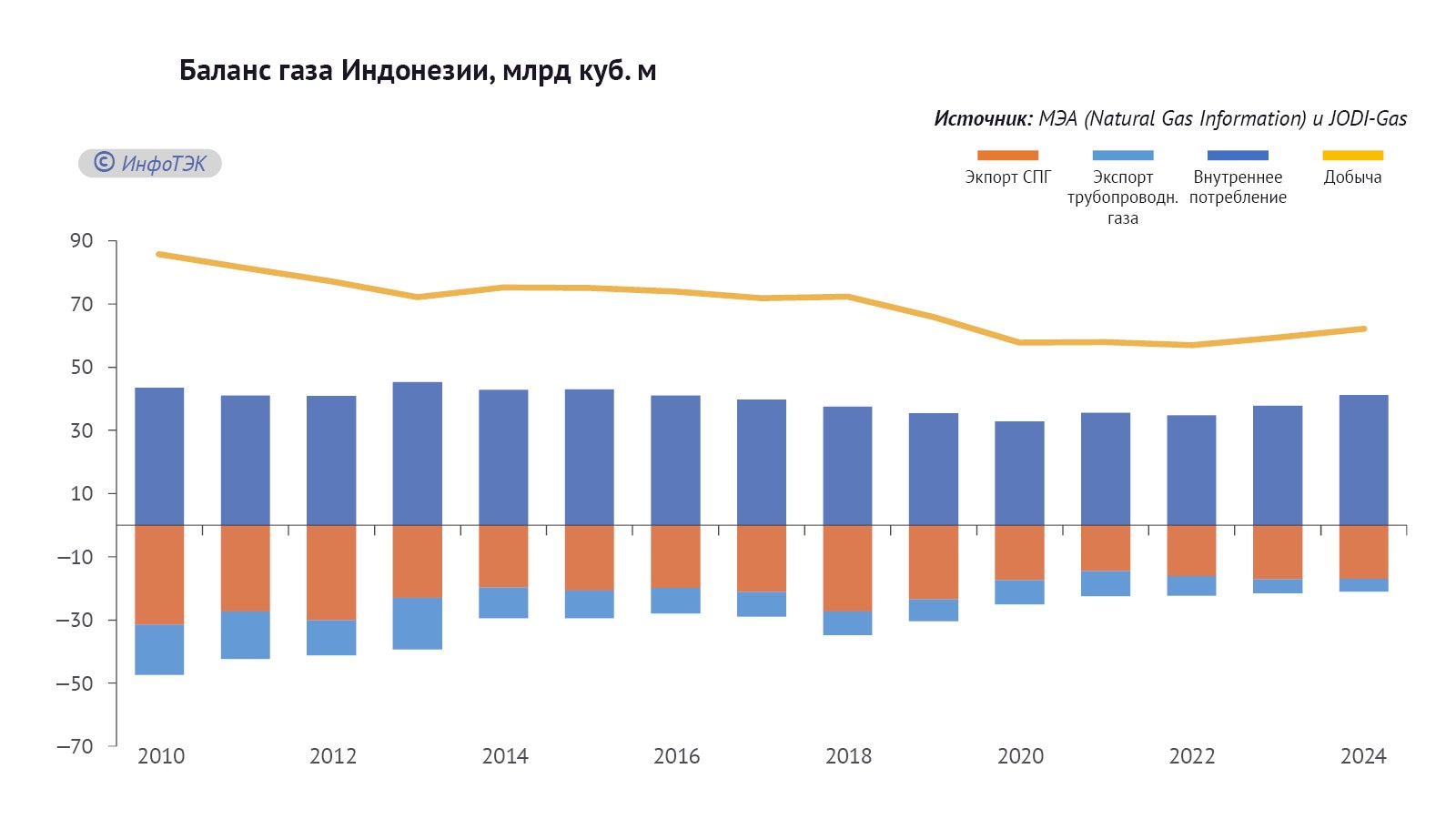

По статистике МЭА и JODI, с 2019 по 2024 г. внутреннее производство газа в Индонезии снизилось на 5,5%, тогда как потребление выросло на 16,1% (Рис. 12). В свою очередь, поставки в зарубежные страны уменьшились на 55,6% (к уровню 2010 г.) – до 21 млрд куб. м. Из этого объема сокращение СПГ составило 46,1% (до 16,9 млрд куб. м), а трубопроводного газа – 74,5% (до 4 млрд куб. м). Вывоз голубого топлива в Малайзию упал с 8,3 до 0,1 млрд куб. м. Отгрузка в Сингапур сократилась на 48,1%, до 3,9 млрд куб. м.

Наряду с Индией и Китаем, одним из актуальных направлений сотрудничества в области поставок газа может выступить Индонезия. Однако для наращивания торговли необходимо актуализировать программу строительства СПГ-газовозов (в декабре 2025 г. был сдан и передан заказчику первый российский танкер «Алексей Косыгин», в 2026 г. – ожидаются еще два), по которым в России отмечается недостаток.