Сыграет ли ставка на Восток

Торгово-экономическое сотрудничество России с азиатскими странами

За последние 15 лет торгово-экономические отношения с азиатскими странами разделились на несколько этапов. Первый из них касается периода с 2010 по 2014 гг. включительно. В указанный промежуток времени была введена в эксплуатацию первая очередь системы магистральных нефтепроводов «Восточная Сибирь – Тихий океан» (ВСТО), что способствовало увеличению поставок жидких углеводородов в Восточную Азию с 41,2 млн т в 2010 г. до 60,7 млн т в 2014 г. Также был выведен на полную мощность завод Сахалин-2 по производству сжиженного природного газа (СПГ), позволивший диверсифицировать географию и повысить мобильность российских газовых поставок за рубеж. Тем самым, уже к концу 2014 г. наша страна начала свой путь «разворота на Восток». В указанный период доля Азии в поставках нефти из России увеличилась с 16,6% до 27,1%, газа – с 6,1% до 7,0%.

Вторая фаза с 2015 по 2016 гг. – сокращение взаимного оборота, в связи со снижением цен на нефть и вводом первых санкций против России, к которым присоединились и некоторые азиатские государства, которые зависимы от США, например Япония и Южная Корея. Так, в 2024 г. удельный вес США во внешнеторговом обороте Японии составил 15,6%, в том числе в экспорте товаров – 20,0%, импорте – 11,4%. Для Южной Кореи указанные параметры ниже: в торговле товарами – 15,3%, из них в вывозе – 18,8%, ввозе – 11,5%. По данным Министерства финансов Японии и Корейской торговой ассоциации, в 2016 г. импорт нефти из России в указанные страны составил 0,31 млн барр./сут., что на 31,3% ниже уровня 2015 г., в том числе Японию – 0,2 млн барр./сут. (-30,4%).

Третья стадия развития нашего взаимодействия – с 2017 по настоящее время – связана с активным ростом экспорта товаров и услуг, а также наращиванием прямых иностранных инвестиций стран Азии в российские активы. В этот период времени были введены в эксплуатацию крупнейший в РФ завод по производству сжиженного природного газа – «Ямал СПГ» и магистральный газопровод «Сила Сибири», также азиатские инвесторы участвуют в другом проекте – «Арктик СПГ-2».

Внешняя торговля товарами

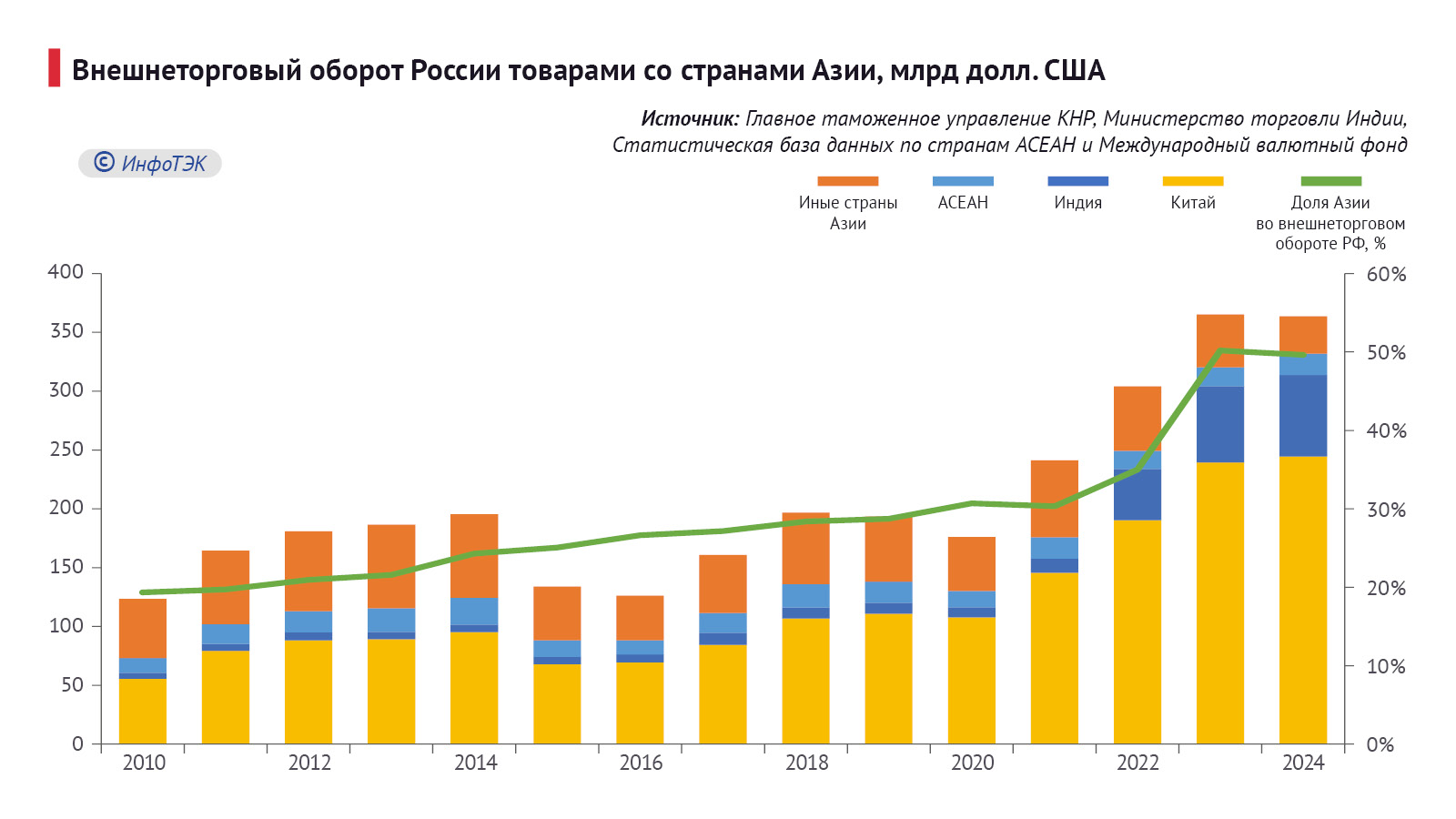

После введения первых санкций против нашей страны, с 2014 г. важнейшим направлением внешней экономической политики страны стало расширение торговых связей с Азиатско-Тихоокеанским регионом. С 2010 по 2024 г., по данным статистики национальных таможенных органов азиатских стран, внешнеторговый оборот РФ с АТР товарами увеличился в 2,9 раза – до $363,3 млрд. (Рис. 1), чему отчасти способствовало участие иностранных компаний в энергетических проектах нашей страны, таких как «Сахалин-2» и «Ямал СПГ», а также расширение нефтяной инфраструктуры на территории Дальнего Востока.

Особенно активно двухсторонние отношения принялись развиваться после начала специальной военной операции и переориентацией российского рынка на АТР. Так, с 2021 г. по 2024 г. экспорт возрос в 1,67 раза, а импорт – 1,29 раза. Накопленные продажи в Азию с 2010 г. составили около $1,9 трлн, в том числе после начала масштабных санкций 2022 г. – $0,7 трлн, или 36,0% от общей отгрузки из РФ.  Экспорт товаров из России в Азию расширялся более быстрыми темпами, нежели импорт. В 2024 г. вывоз продукции составил около $230,7 млрд., что в 3,3 раза превышает уровень 2010 г., ввоз – $132,9 млрд. (рост в 2,5 раза к 2010 г.). В течение рассматриваемого периода снижение экспорта и импорта наблюдалось на протяжении трех периодов (Рис. 2). Поставки из РФ в азиатские страны дальнего зарубежья сокращались на протяжении 2014-2016 гг., 2019-2020 гг. и 2024 г.; в РФ – 2015 г., 2020 г. и 2022 г.

Экспорт товаров из России в Азию расширялся более быстрыми темпами, нежели импорт. В 2024 г. вывоз продукции составил около $230,7 млрд., что в 3,3 раза превышает уровень 2010 г., ввоз – $132,9 млрд. (рост в 2,5 раза к 2010 г.). В течение рассматриваемого периода снижение экспорта и импорта наблюдалось на протяжении трех периодов (Рис. 2). Поставки из РФ в азиатские страны дальнего зарубежья сокращались на протяжении 2014-2016 гг., 2019-2020 гг. и 2024 г.; в РФ – 2015 г., 2020 г. и 2022 г.

В 2014-2016 гг. отмечалось снижение товарного экспорта из России в Азию с 110,6 до $68,8 млрд. (на 37,8%), импорта – с $84,8 до $57,2 млрд. (на 32,5%). В 2020 г. (к уровню 2018 г.) масштабы сокращения взаимной торговли замедлились по сравнению с первым периодом – до 10,5%, при этом ввоз товаров увеличился на 1,2%, до $77 млрд.

По итогам 2022 г. российский внешнеторговый оборот с Азией вырос на 26,1% – до $304 млрд., в результате наращивания экспорта товаров на 49% – до $206,1 млрд. В 2023-2024 гг. объемы взаимной торговли замедлились, в результате снижения поставок нефти и замедления развития районов Дальнего Востока и Восточной Сибири.

При этом важно отметить, что экспорт снижался в периоды падения цен на нефть Urals, исключением стали 2023-2024 гг. К концу 2024 г. экспорт несмотря на повышение стоимости жидких углеводородов снизился на $2,3 млрд. – до $230,7 млрд., в результате морских инфраструктурных ограничений в области поставок нефти и нефтепродуктов на рынок АТР.

Дальнейшее наращивание поставок минерального топлива практически невозможно без строительства новых портов, либо расширения ныне действующих. В 2025-2026 г. Правительство РФ совместно с Министерством энергетики планирует развить мощности четырех наливных портов – Приморск, Усть-Луга, Новороссийск и Козьмино – до 3,8 млн барр./сут. Это около 190 млн т в год и на 1 млн барр./сут. больше уровня 2024 г. Однако, по мнению автора, указанных мер будет недостаточно, чтобы восстановить экспорт нефти на уровень 2019 г. – 268,4 млн т.

Торговый дисбаланс

Общее положительное сальдо для России в торговле с АТР увеличилось в 5,8 раза (к уровню 2010 г.) – до $97,9 млрд., коэффициент несбалансированности товарооборота (отношение чистого сальдо к обороту) в пользу России составил 26,9% (Рис. 3), что на 13,3 п.п. выше уровня 2010 г., с Китаем – 5,5%, Индией – 85,8%, государствами АСЕАН – 33,1%, иными странами Азии – 59,7%. Если из товарного экспорта России убрать топливно-энергетическую продукцию (код ТН ВЭД 27), то указанный коэффициент примет вид: для Азии в целом – минус 39,1%, для Китая – минус 54,3% и для АСЕАН – минус 23,6% (Рис. 4).

Положительные значения коэффициент несбалансированности наблюдается только в торговле с Индией и иными странами Азии, поскольку в основе двухсторонних российско-индийских отношений и других государств континента, лежат объемные показатели вывоза удобрений, драгоценных металлов и сельскохозяйственной продукции.

Торговый дисбаланс с АТР объясняется достаточно крупными поставками топливно-энергетических товаров из нашей страны, а также невысокой конкурентоспособностью товаров инвестиционного назначения в Азиатско-Тихоокеанском регионе.

Можно ожидать, что по мере роста технологического развития, в том числе в области оборонно-промышленного комплекса, указанные перекосы во внешней торговле будут снижаться.

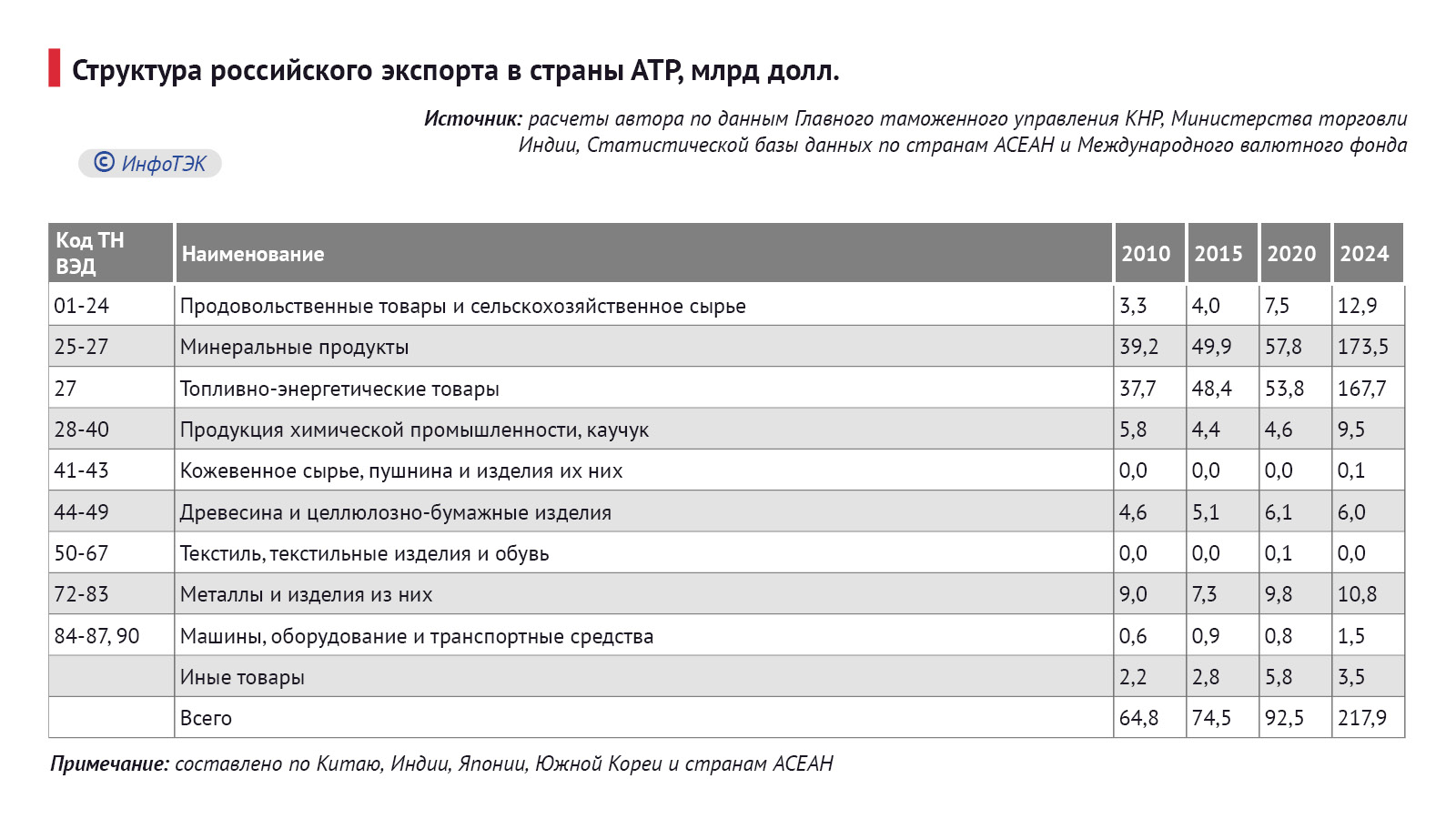

В российском экспорте в Азиатско-Тихоокеанский регион доминируют сырьевые товары (в основном нефть и уголь, в меньшей степени природный газ) и продукция низкого передала. В товарной структуре российского вывоза продукции в страны АТР не наблюдается трансформации (Таблица 1). Удельный вес топливно-энергетических товаров составляет около 60,9%, что на 2,7 п.п. выше уровня 2010 г. (учитываются Китай, Индия, Япония, Южная Корея и АСЕАН – на них в 2024 г. приходилось около 94,5% российского экспорта в страны Азии и 73,7% импорта). Причем доля сырой нефти неуклонно увеличивается – с 33,2% до 52,5%.

В российском экспорте в Азиатско-Тихоокеанский регион доминируют сырьевые товары (в основном нефть и уголь, в меньшей степени природный газ) и продукция низкого передала. В товарной структуре российского вывоза продукции в страны АТР не наблюдается трансформации (Таблица 1). Удельный вес топливно-энергетических товаров составляет около 60,9%, что на 2,7 п.п. выше уровня 2010 г. (учитываются Китай, Индия, Япония, Южная Корея и АСЕАН – на них в 2024 г. приходилось около 94,5% российского экспорта в страны Азии и 73,7% импорта). Причем доля сырой нефти неуклонно увеличивается – с 33,2% до 52,5%.

В стоимостном выражении экспорт нефти из России в страны АТР вырос в 5,3 раза – до $114,4 млрд., при этом на двух крупнейших покупателей (Китай и Индия) пришлось около 112,4% прироста. С 2010 по 2024 г. отгрузка черного золота в государства АСЕАН сократилась на $1,6 млрд, или в 2,8 раза – до $0,9 млрд, в то же время в 1,7 раза увеличился импорт нефтепродуктов (до 5 млрд долл.).

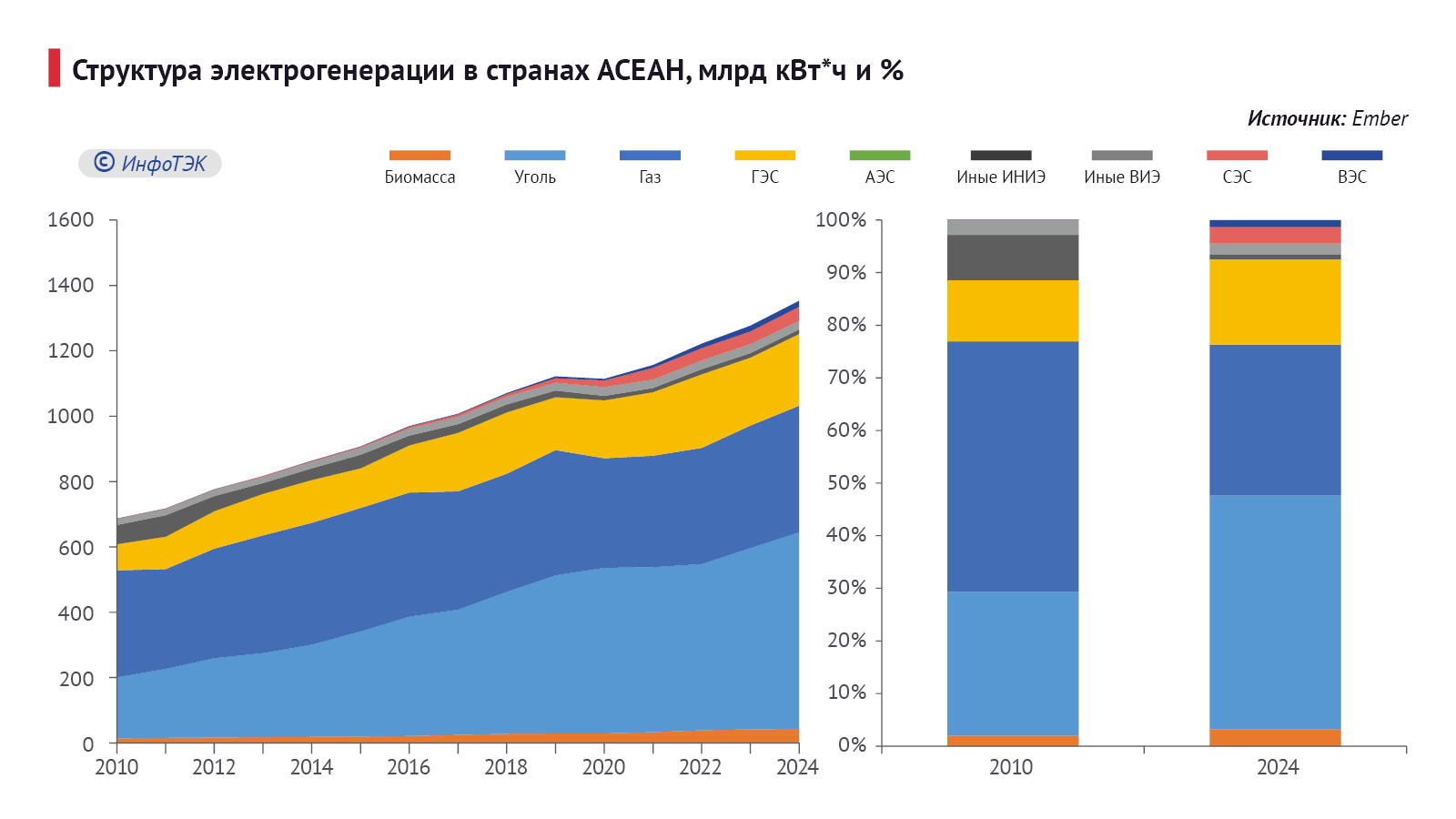

Экспорт угля из России в страны АСЕАН вырос с 8 млн долл. до 2,1 млрд долл., чему способствовало расширение использования угля в электрогенерации и уменьшение зависимости от импорта газа в отдельных странах. Так, по оценкам специалистов Ember, с 2010 по 2024 г. спрос на твердое топливо в потреблении электроэнергии в АСЕАН повысился в 3,2 раза (до 602 млрд кВт*ч), а доля – на 17,2 п.п., до 44,5% (Рис. 5). При этом удельный вес природного газа сократился на 19 п.п. – до 28,7%.

Учитывая дальнейшие планы развития рынка электроэнергетики государств АСЕАН и инфраструктуры на Дальнем Востоке, возможен дальнейший рост поставок угля в регион вплоть до 2030 г. Что касается внешних поставок газа в АСЕАН, то здесь наблюдается противоречивая ситуация. С 2010 г. по 2024 г. доля импортного газа в потреблении выросла на 2,8 п.п. (до 24,1%) за счет стран с высоким уровнем ВВП на душу населения, такие как Сингапур. По данным национальной статистики, в указанный промежуток времени ввоз СПГ этой страной практически удвоился, тогда как в иных государствах АСЕАН отмечалась либо стагнация на рынке голубого топлива, либо незначительное увеличение импорта.

Что касается внешних поставок газа в АСЕАН, то здесь наблюдается противоречивая ситуация. С 2010 г. по 2024 г. доля импортного газа в потреблении выросла на 2,8 п.п. (до 24,1%) за счет стран с высоким уровнем ВВП на душу населения, такие как Сингапур. По данным национальной статистики, в указанный промежуток времени ввоз СПГ этой страной практически удвоился, тогда как в иных государствах АСЕАН отмечалась либо стагнация на рынке голубого топлива, либо незначительное увеличение импорта.  Поставки остальной энергетической продукции в АТР расширились всего на $37,1 млрд, до $53,3 млрд, в основном за счет начала отгрузок газа по магистральному трубопроводу «Сила Сибири» в КНР с 2019 г. Так, по оценкам Главного таможенного управления КНР, с 2010 по 2024 г. импорт газа из России, включая СПГ, увеличился в 66,5 раза – до $13,04 млрд. Из них около 61,7% пришлось на трубопроводный экспорт газа.

Поставки остальной энергетической продукции в АТР расширились всего на $37,1 млрд, до $53,3 млрд, в основном за счет начала отгрузок газа по магистральному трубопроводу «Сила Сибири» в КНР с 2019 г. Так, по оценкам Главного таможенного управления КНР, с 2010 по 2024 г. импорт газа из России, включая СПГ, увеличился в 66,5 раза – до $13,04 млрд. Из них около 61,7% пришлось на трубопроводный экспорт газа.

Объемы торговли металлургической продукцией в общем объеме сократились с 7,1% до 6,6%, а древесиной и целлюлозно-бумажными изделиями – с 7,1 до 6,6%. Вывоз товаров инвестиционного назначения ничтожно мал – всего 0,7%, что на 0,3 п.п. ниже уровня 2010 г., хотя в абсолютном выражении он увеличился в 2,42 раза (до $1,52 млрд).

Даже поставки СПГ, как в физическом, так и в стоимостном выражении, что является продукцией высокого передела, в последнее время сокращаются, ввиду отсутствия должной инфраструктуры Северного морского пути, более высоких цен на европейском рынке и короткому транспортному плечу с ЕС.

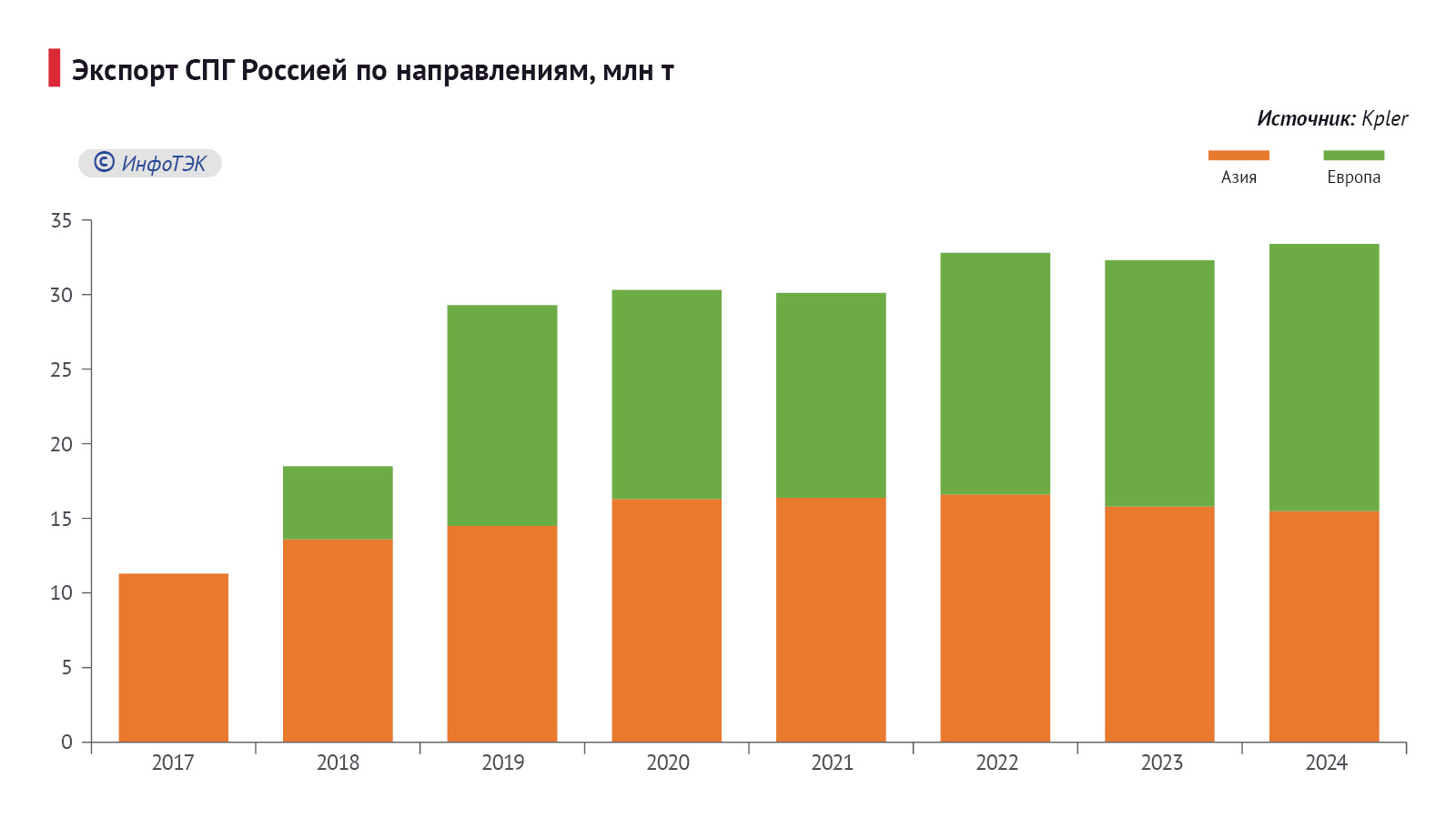

По оценкам компании Kpler (Рис. 6), в 2024 г. доля Азии в экспорте СПГ Россией составила около 46,4%, что на 8,1 п.п. ниже уровня 2021 г. В стоимостном выражении, в 2024 г. поставки СПГ снизились на 29,1% к уровню 2022 г. – до $10,1 млрд.

СПГ

Российский СПГ считается в Азии наиболее премиальным источником энергии по сравнению с австралийским, катарским, а также североамериканским. В 2024 г. среднегодовая цена импорта 1 т сжиженного газа из России составила около $608,4, что на 14,9 % выше, чем у газа из США, на 1,4 % – из Катара, на 0,3 % – из Австралии. И это несмотря на то, что затраты на добычу голубого топлива и его сжижение в нашей стране ниже, чем в Австралии и США.

В то же время с 2021 по 2024 г. стоимость российского СПГ для Азии увеличилась всего на 6,3%, что на 14,8 п. п. ниже катарского и на 5,1 п. п. – австралийского. Среднеконтрактная стоимость 1 т сжиженного газа из США за рассматриваемый период снизилась на 12,5% – до $529,3, что в основном связано с наращиванием производства указанного ресурса крупнейшим американским заводом Sabine Pass c 25,5 до 30,1 млн т в год. В планах Cheniere Energy (владелец завода) – дальнейшее расширение мощностей проекта на 16,8 млн т (две линии по 8,4 млн т каждая), что сделает американский СПГ в Азии более доступным для покупателей при удешевлении транспортного плеча.

Единственный завод в России, который поставляет весь объем СПГ в Азию – Сахалин-2. Удельный вес Поднебесной в его поставках – около 28%, а Японии – 56,6%.

В сложившейся ситуации Россия может попасть в ловушку, которая заключается в том, что зависимость от одного-двух потребителей может вызвать сокращение производства на заводах, что уже наблюдается в первой половине 2025 г. В январе-апреле 2025 г. (к аналогичному периоду прошлого года) производство СПГ на заводе Сахалин-2 сократилось на 2% – до 3,45 млн т. Учитывая, что в настоящее время на мировом рынке газа идет второй ренессанс СПГ, такой вариант вполне возможен. По оценкам норвежской компании Rystad Energy, к 2040 г. выпуск на проекте Сахалин-2 может уменьшиться в 3,2 раза – до 3 млн т без расширения мощностей.

Остальные проекты, такие как Ямал СПГ, Портовая СПГ и Криогаз-Высоцк, ориентированы на европейский рынок, что отрицательно сказалось в 2025 г., в связи с вводом новых санкционных ограничений. В первом квартале 2025 г. с указанных заводов было отгружено всего 0,33 млн т СПГ – почти в два раза меньше, чем за соответствующий период 2024-го.

С Ямал СПГ, который формально не попал под блокирующие меры воздействия со стороны США и Евросоюза (но под них подпали три газовоза японского оператора Mitsui OSK Lines), также сократились вывозы газа – на 9,0% (до 6,59 млн т). В начале 2025 г. доля крупнейших покупателей СПГ – Китая и Японии — увеличилась на 3 п.п., до 35,8%, тогда как Европы она сократилась на 2,1 п.п. – до 49,7%.

Таким образом, санкции повлияли на импортные операции с российским СПГ, однако они не оказали существенного воздействия на действующие проекты и прямые иностранные инвестиции со стороны недружественных государств Азии, например, – Японии. По оценкам Организации экономического сотрудничества и развития, в 2023 г. накопленные прямые инвестиции Японии в России составили около $4,7 млрд (Рис. 7), и по сравнению с 2021 г., они увеличились на $1,09 млрд. В целом за 2023 г. капиталовложения из Страны восходящего солнца расширились на $771,6 млн. (Рис. 8).

Несмотря на санкции и внешние попытки воздействия на японские компании, они остаются наиболее стабильными инвесторами в РФ после КНР. Чего нельзя сказать о корейских партнерах, за исключением проектов в топливно-энергетическом комплексе. В 2023 г. совокупные корейские инвестиции в российскую экономику сократились на $2,95 млрд – до $2,2 млрд.

Азия: экспорт и импорт

Проблема рестрикций стала существенным вызовом для двухсторонних отношений. Однако азиатские развитые страны, в отличие от европейских, могут участвовать в проектах по добыче нефти и газа из низкопроницаемых пластов, а также в новых заводах по производству СПГ. Запрет введен только на поставки оборудования для российских НПЗ. Однако основной пик модернизации отечественных нефтеперерабатывающих заводов пришелся на 2010-2019 гг., так что введенные ограничения могут повлиять только на перенос сроков их модернизации.

Россия заинтересована в привлечении японских компаний в качестве партнеров в проекты разведки и добычи на суше и шельфе России. Кроме того, с японскими партнерами обсуждались перспективы сотрудничества в области хранения, переработки и блендинга (смешения) отечественной нефти и нефтепродуктов на японских мощностях.

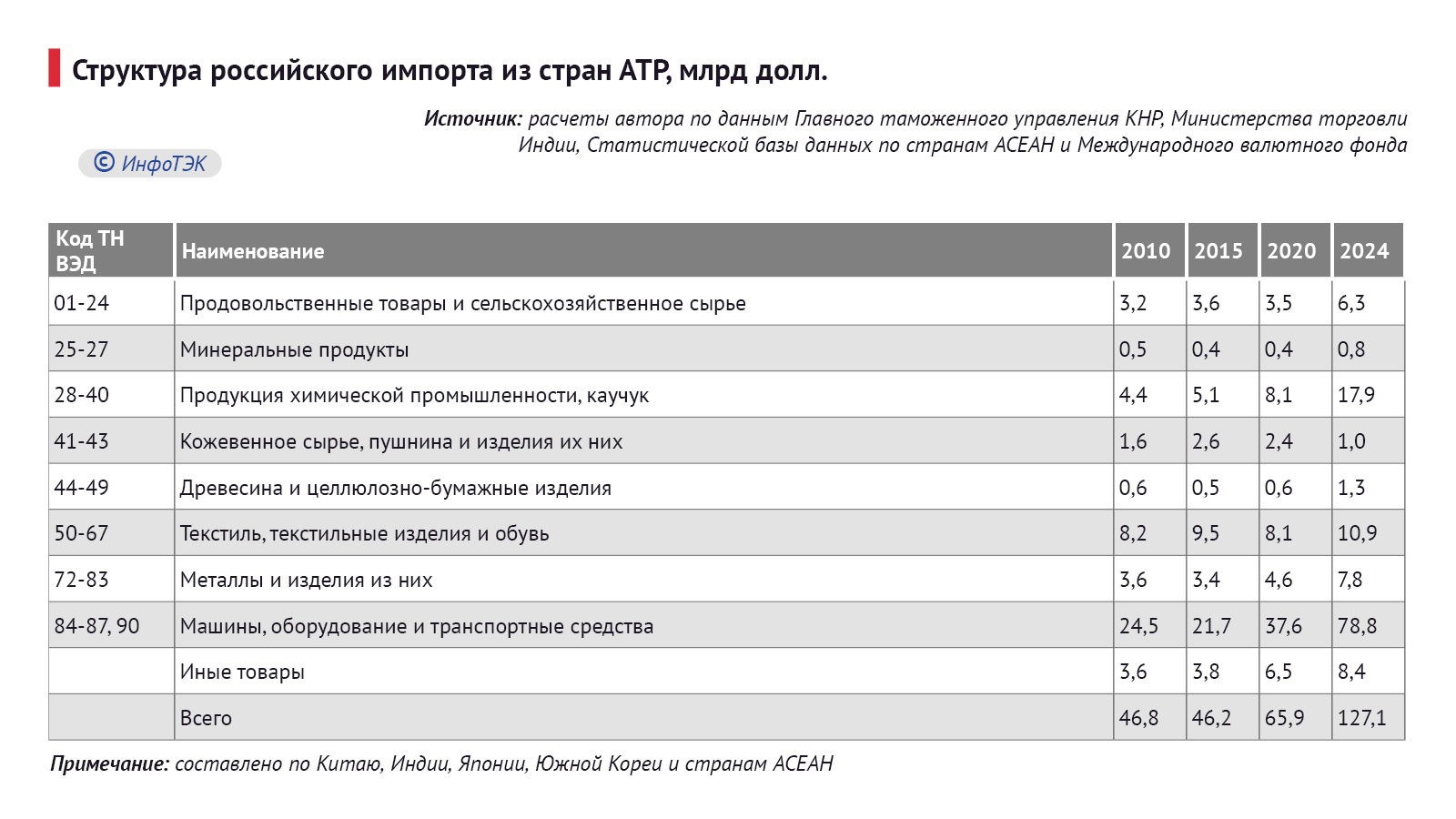

Основу российского импорта из Азии составляют товары среднего и высокого переделов (Таблица 2), такие как машины и оборудование, транспортные средства (56,2%), текстиль и текстильные изделия (15,6%), химическая продукция (9,9%).

В связи с развитием сельского хозяйства внутри страны импорт агропромышленной продукции в относительном выражении уменьшился на 0,6 п.п. до 9,3%, однако в абсолютном – увеличился в 1,96 раза, до $6,3 млрд. Наибольший прирост пришелся на АСЕАН (в 1,88 раза, до 2,24 млрд долл.) и Китай (в 2 раза, до $2,92 млрд). Поставки из Японии, Южной Кореи и Индии повысились в 2 раза, до $1,2 млрд.

Китай, как крупнейшая экономика мира, является ключевым торговым партнером нашей страны в азиатском регионе с долей 67,3%. При этом удельный вес Поднебесной в импорте товаров из Азии составляет около 86,9%. Экспортное направление более диверсифицировано – 55,9% (остальные объемы приходятся на Индию и страны АСЕАН, около 33,1% суммарно).

С 2010 по 2024 г.г. объем взаимной торговли, по данным Главного таможенного управления КНР, увеличился в 4,4 раза, до $244,6 млрд, в том числе экспорт из КНР – 3,9 раза, до $115,5 млрд, импорт – в 5 раз, до $129,1 млрд.

В структуре китайского импорта из нашей страны основная доля поставок приходится на топливно-энергетические товары (в основном нефть, уголь и трубопроводный газ, в меньшей степени – нефтепродукты и СПГ), при этом из года в год их удельный вес увеличивается. Так, если в 2010 г. суммарные поставки нефти в Китай составляли всего 34% (от общего объема экспорта из России в КНР), то уже к концу 2024 г. их вес достиг 48%. Обратная ситуация наблюдалась для нефтепродуктов – сокращение с 9% до 6%.

Сотрудничество в рамках БРИКС позволяет КНР удовлетворять растущие потребности в энергоносителях, по импорту которых КНР занимает первое место в мире (в частности доля КНР в мировом импорте нефти в 2024 г. составила 19,3%, угля – 32,3%, газа – 19,9%) [3].

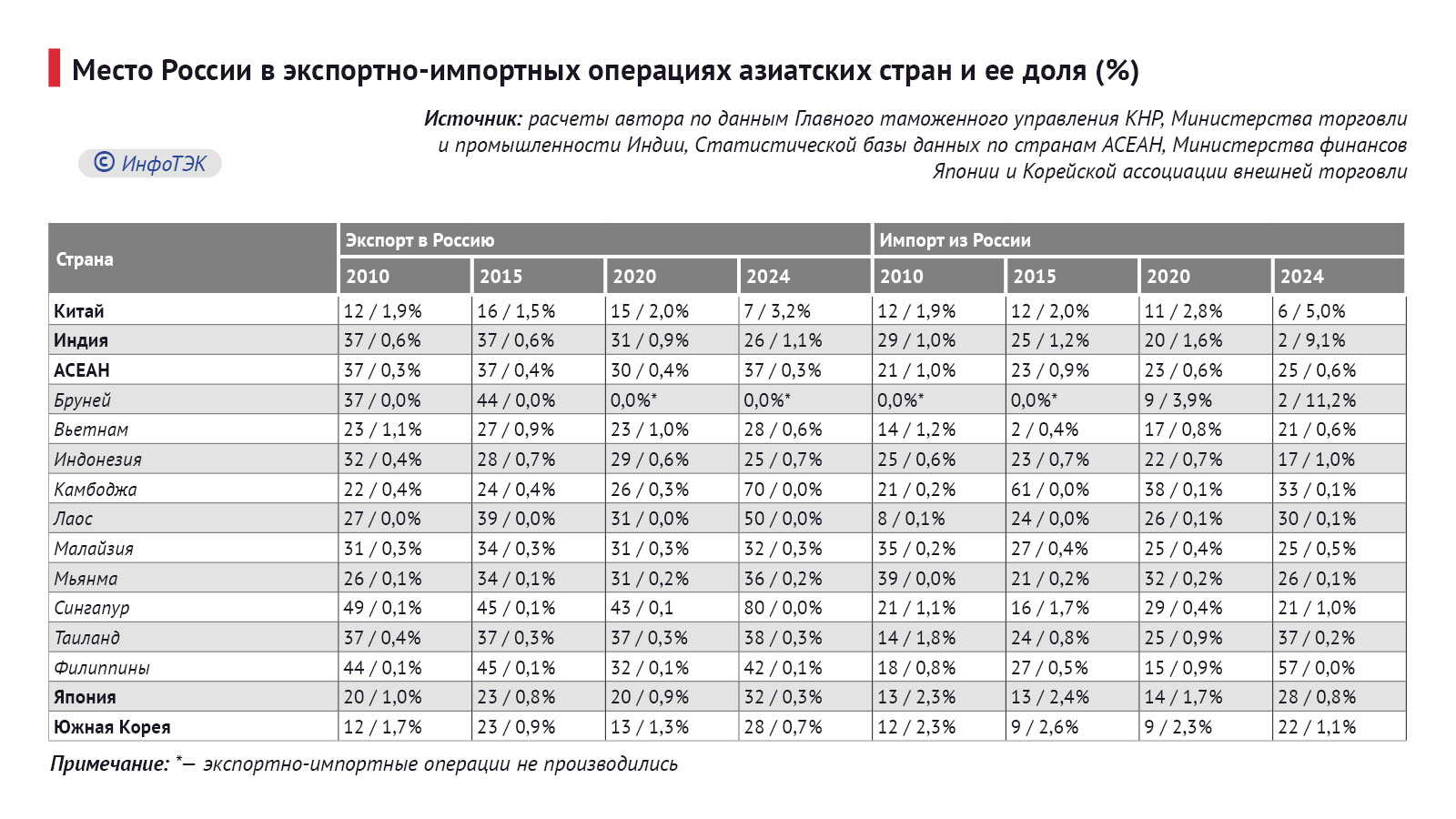

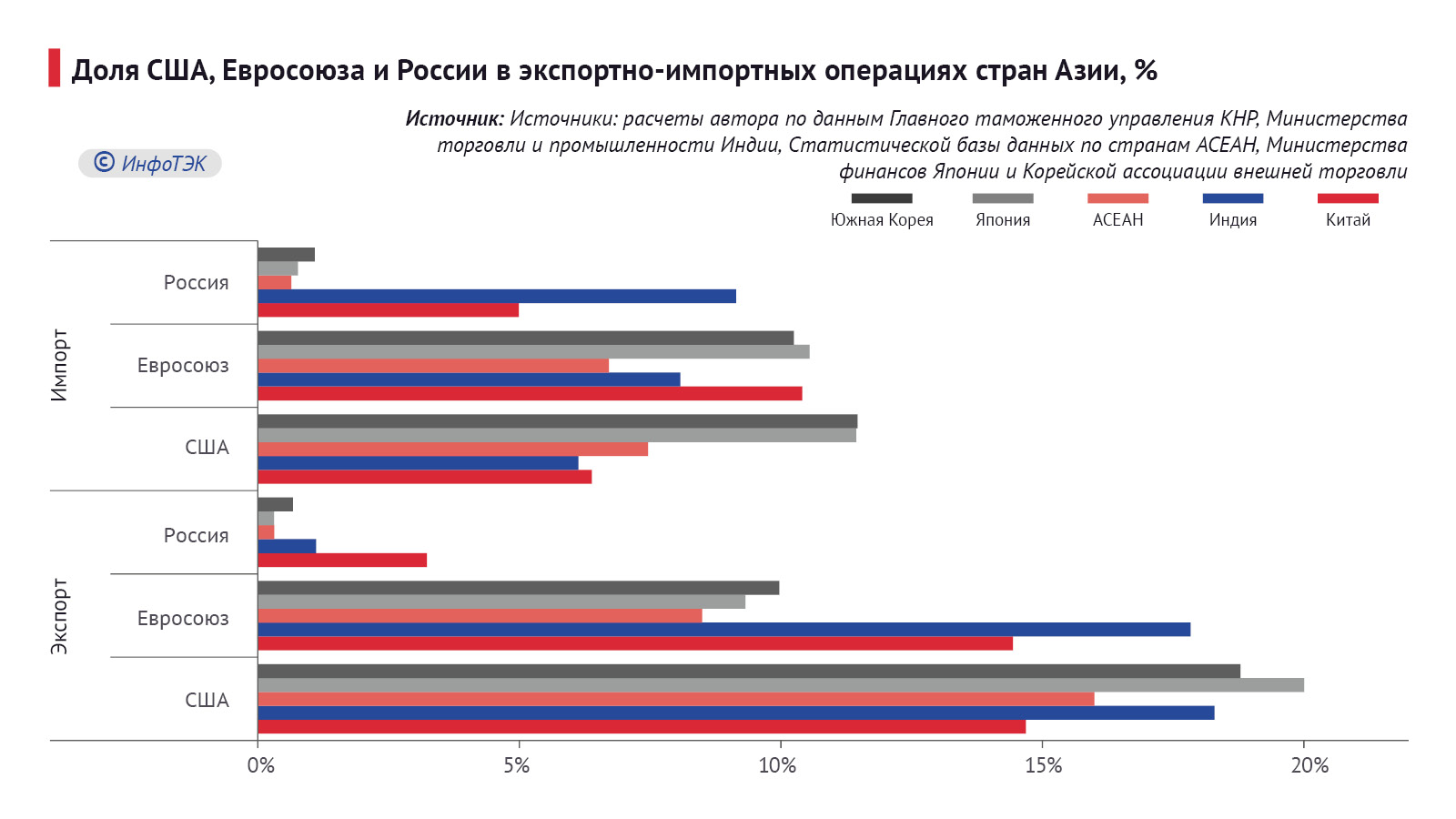

В тоже время наша страна занимает всего 7-е место по экспорту в КНР и 6-е – по импорту из КНР, не говоря уже об иных странах азиатского региона, где положение России достаточно низкое, по сравнению с США и Евросоюзом (Таблица 3 и Рис. 9).

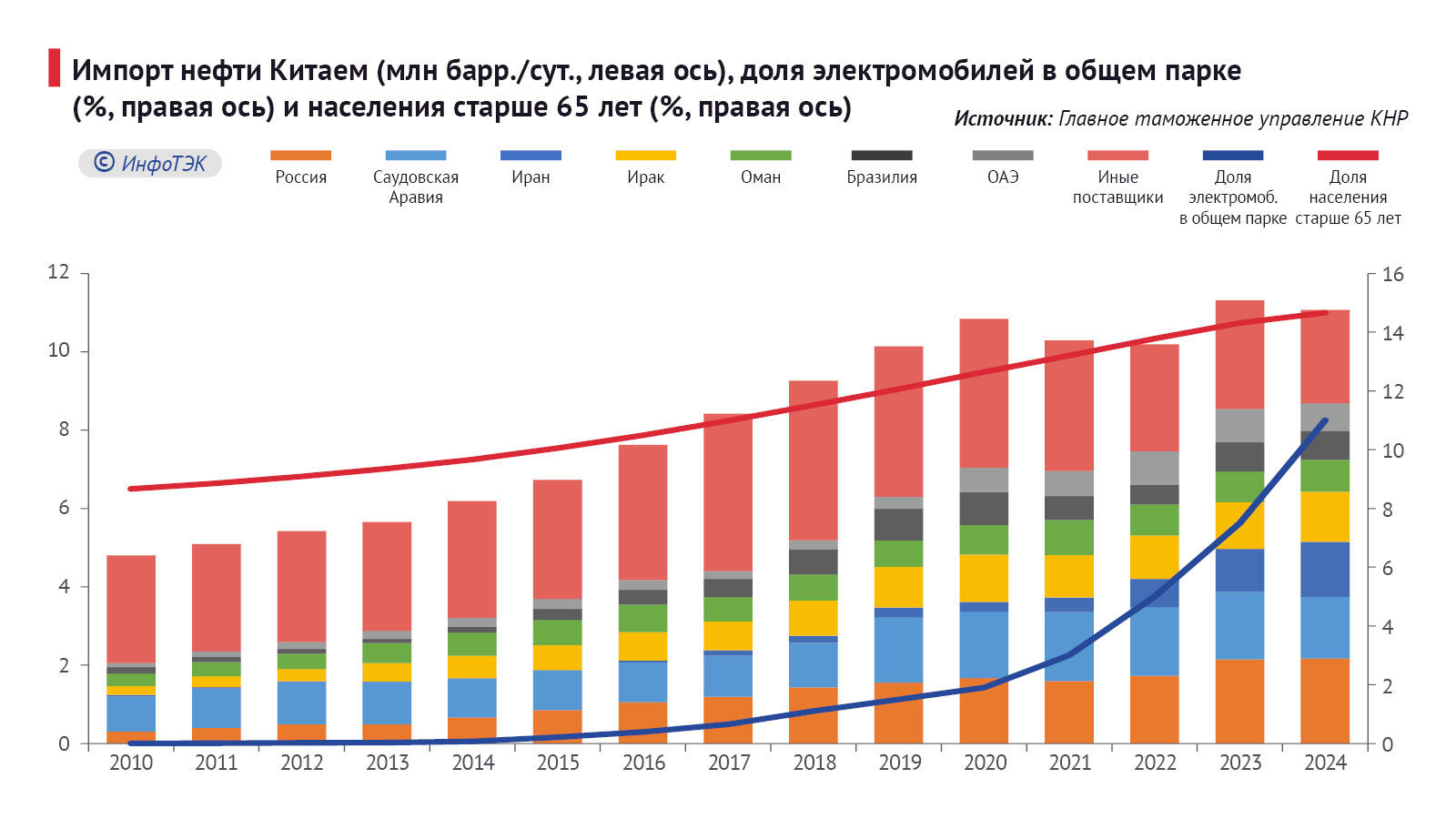

Еще в 2009 г. между двумя странами было заключено соглашение о сотрудничестве в нефтяной сфере. Россия является одним из крупнейших поставщиком нефти в Китай. В 2024 г. ее доля, по данным Главного таможенного управления КНР, составила 19,6% (Саудовской Аравии – 14,2%). За этот период импорт нефти из РФ превысил 2,2 млн барр./сут., что на 35,8% выше уровня 2021 г. При этом 37% сырья (около 0,8 млн барр./сут.) были поставлены в рамках долгосрочных контрактов между ПАО «НК «Роснефть» с Китайской национальной нефтегазовой корпорацией (КННК).

В последующие годы импорт жидких углеводородов со стороны Китая вряд ли повысится, поскольку в стране активно растут продажи автомобилей, работающих на новых видах энергии, в первую очередь электромобилей (Рис. 10).

Можно утверждать, что рестрикции, введенные со стороны западных держав, оказали опосредованное влияние на экспортно-импортные операции, особенно в области поставок топливно-энергетических товаров. Азиатские государства, которые в меньшей степени зависимы от США и Евросоюза, пытались обеспечить свою национальную безопасность с помощью наращивания капиталовложений в российские нефтегазовые проекты.