Перспективы российского экспорта газа

Как изменится ландшафт газового рынка и каково будет место России

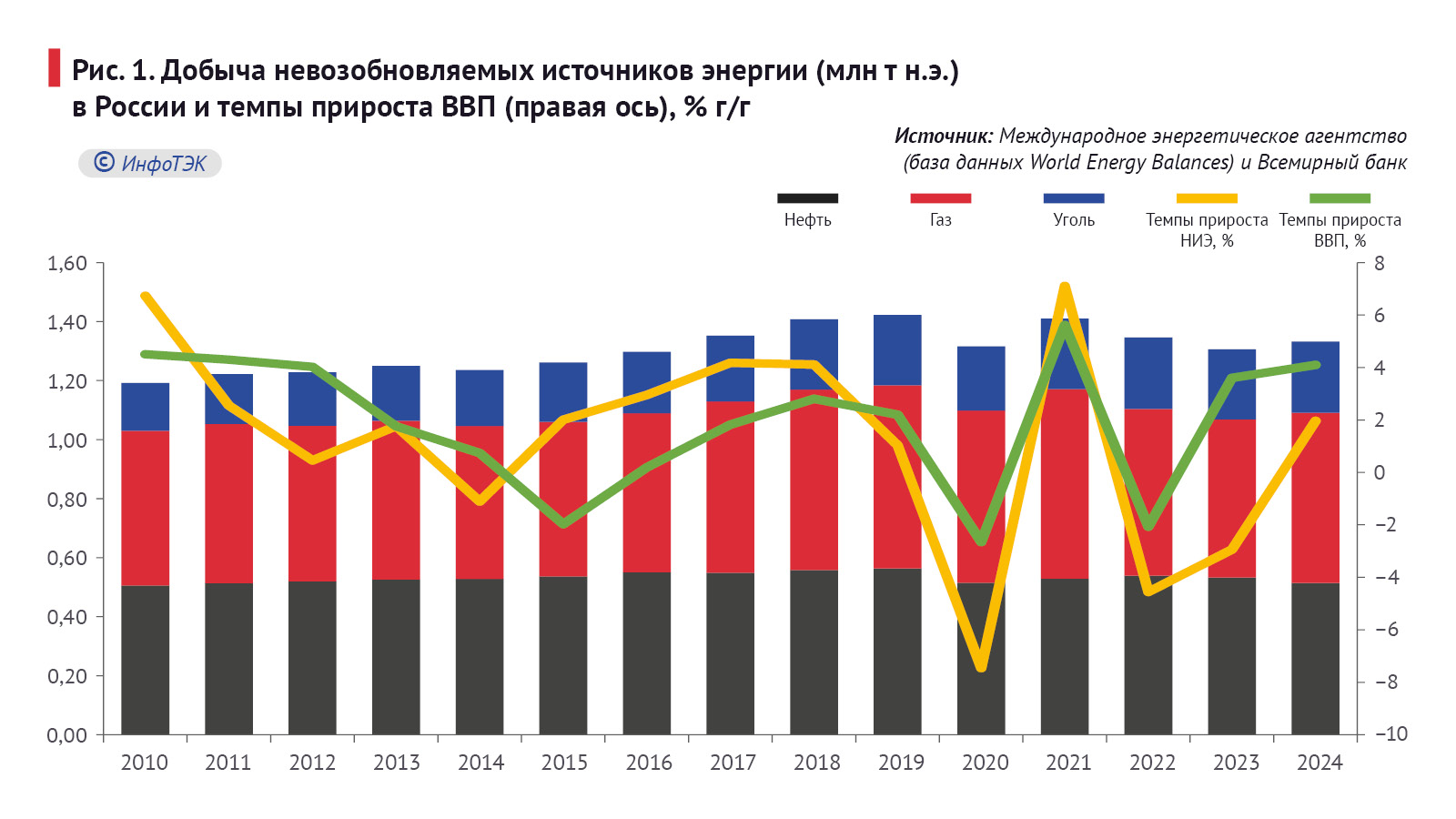

Развитие российской энергетики неразрывно связано с общей хозяйственной динамикой страны (Рис. 1). В связи с этим стратегия развития сырьевого комплекса является неотъемлемым элементом любой конструктивной экономической стратегии. Неслучайно до Специальной военной операции и уже после ее начала, прогнозы развития топливно-энергетического комплекса отличались оптимистичным взглядом, несмотря на внешние факторы, такие как террористические атаки на российские газопроводы, замедление темпов прироста ВВП, падающая добыча природного газа и кризис в угольной отрасли. При этом положительные взгляды нарастали год от года, достаточно взглянуть в «Энергетическую стратегию-2050» от 2025 г., не говоря уже о более ранних ее версиях.

Как развивался ТЭК и российская экономика

В 2010-2024 г. российская экономика и ее сырьевой комплекс развивалась практически синхронно и медленно.

Среднегодовые темпы прироста ВВП РФ (в постоянных ценах 2015 г.) составили всего 1,7%, тогда как БРИКС (новый состав участников) – 5,5%, в том числе КНР – 6,4% (Рис. 2), они были на 1,1 п.п. ниже динамики мирового ВВП и на 0,2 п.п. – стран-участниц ОЭСР.

Что касается развития ТЭК, то с 2010 по 2024 гг. среднегодовые темпы прироста добычи невозобновляемых источников энергии (НИЭ) – нефть, природный газ и уголь – в России находились на уровне 0,8% (Рис. 2). В указанный промежуток времени выпуск основных сырьевых товаров в странах БРИКС превысил 2% в год, при этом более активно сырьевой сектор развивался в Китае, Индии и Индонезии.

Достаточно низкие темпы прироста ВВП и добычи НИЭ во многом были вызваны внешними обстоятельствами, но и внутренними. Данные факторы обусловили замедление добычи и экспорта сырьевых продуктов, особенно газа, и выпуска товаров их переработки, что не лучшим образом сказалось на валютных поступлениях страны. Если в 2013 г. топливно-энергетические товары (код 27 ТН ВЭД, за исключением 2701 и 2702) обеспечивали 67,5% общего экспорта, то уже в 2024 г. – только 53,5%.

Наиболее заметное сокращение наблюдалось в поставках трубопроводного газа – с 12,6% до 5,4%, тогда как удельный вес СПГ, напротив, увеличился с 1% до 4,6%, чему способствовало открытие новых крупных заводов по сжижению газа.

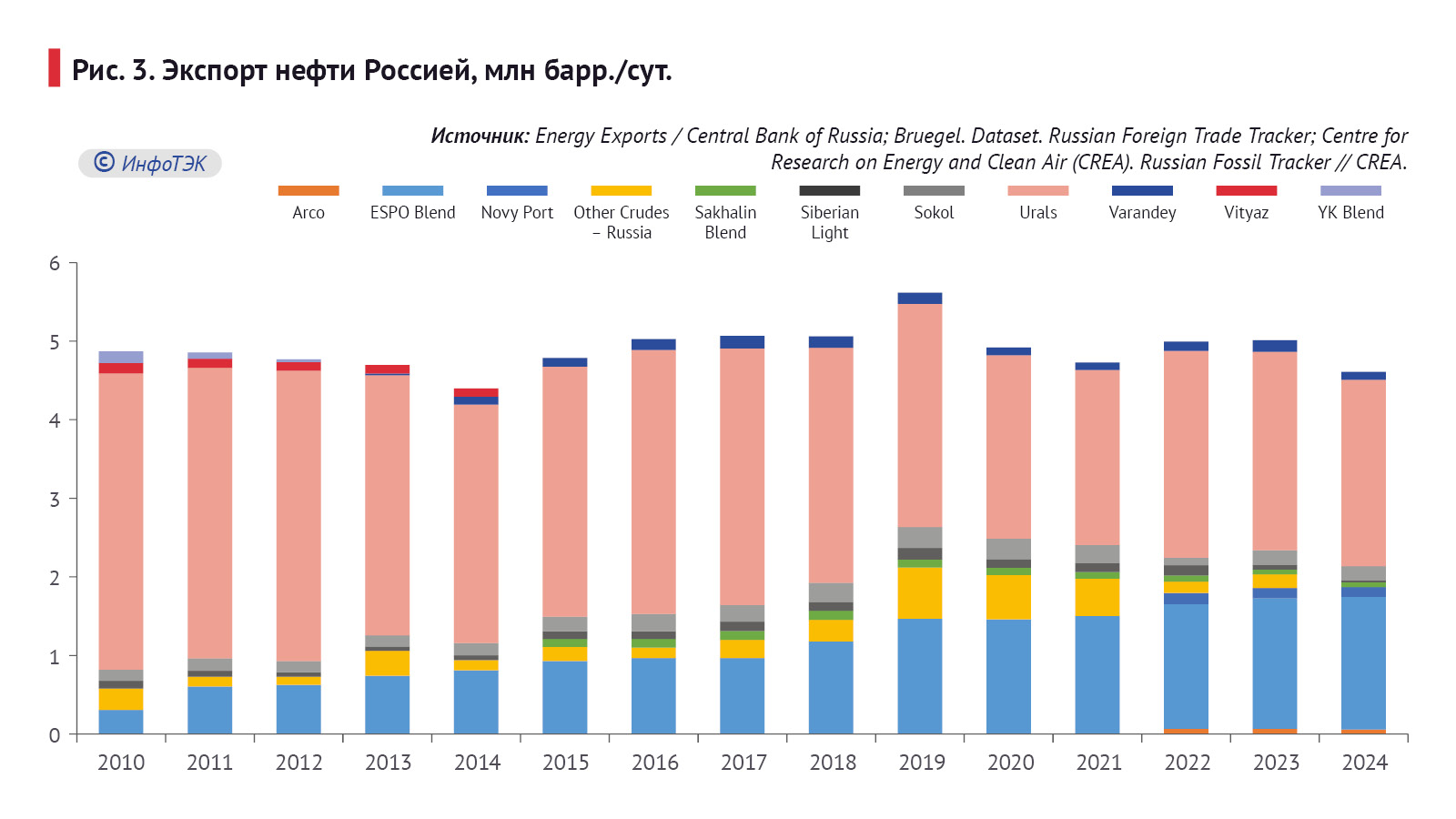

По жидким углеводородам ситуация более благоприятная, как в стоимостном, так и физическом выражениях. В указанный промежуток времени поставки нефти на экспорт в общем объеме сократились всего на 0,5 п.п. до 26,4%, тогда как в физическом выражении вывоз жидких углеводородов к концу 2024 г. уменьшился, по оценкам Energy Intelligence (Рис. 3), всего на 1,9% до 4,6 млн барр./сут., в результате сужения поставок нефти Urals на 28,3% – до 2,4 млн барр./сут.

Причем стоит отметить, что идет планомерное сокращение трубопроводных поставок, тогда как морские отгрузки жидких углеводородов увеличиваются. Так, если до введения первых санкций и начала СВО «труба» обеспечивала около 32,9% экспорта нефти, то уже к концу 2024 г. – 27,3%. При этом загрузка действующих морских портов, особенно балтийских, уже находится на максимальном уровне.

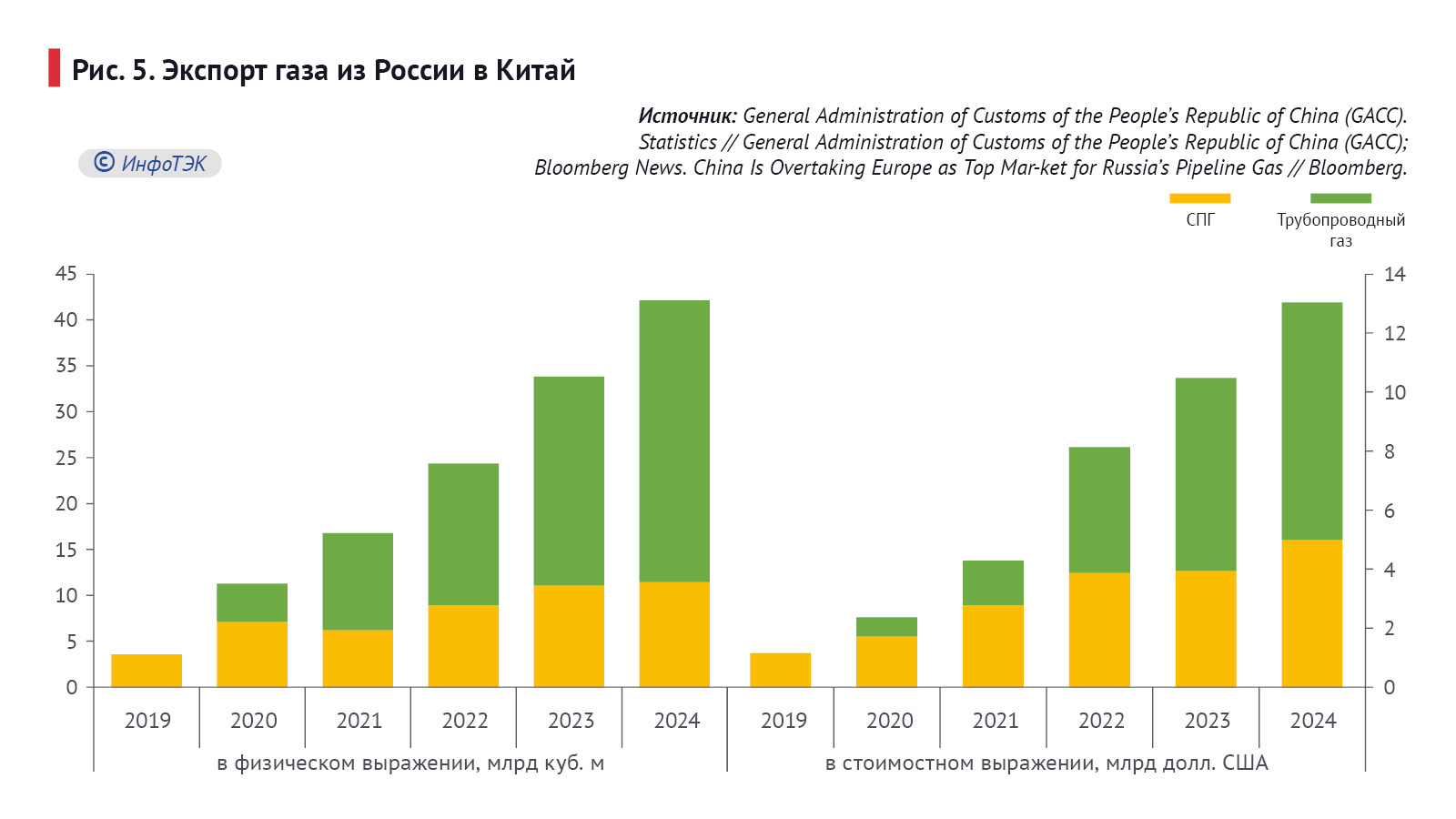

В физическом выражении экспорт газа в Китай (к уровню 2022 г.) вырос на 73,1% – до 42,1 млрд куб. м, из них трубопроводные поставки – в два раза (до 30,7 млрд куб. м). По данным «Газпрома», в 2024 г. поставки российского газа в КНР составили 31,1 млрд куб. м, что на 8,4 млрд куб. м больше, чем в 2023 г. Стоит отметить, что уже в 2025 г. трубопровод «Сила Сибири» вышел на проектную мощность (38 млрд куб. м), что позволяет нашей стране опередить Туркменистан по поставкам газа на китайском направлении (35,1 млрд куб. м). Суммарные поставки по «Силе Сибири» превысили плановые показатели и составили 38,8 млрд куб. м.

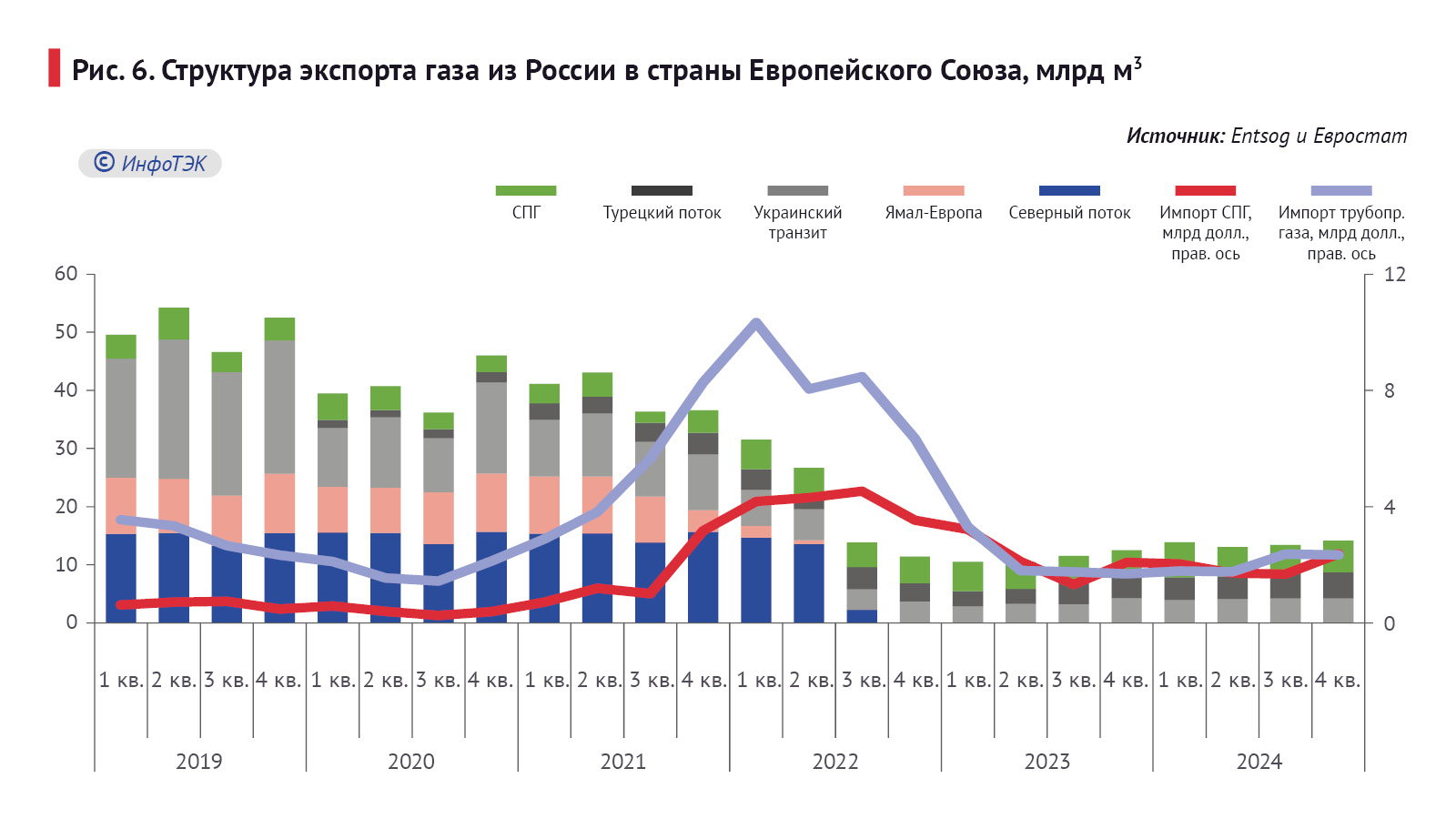

Отгрузка газа в Евросоюз в 2024 г. сократилась на 34,8% (к уровню 2022 г.) до 54,4 млрд куб. м (Рис. 6). В 2024 г. экспорт трубопроводного газа в страны Европейского Союза через все существующие маршруты составил 33,2 млрд куб. м, что на 48,9% ниже 2022 г. Суммарный экспорт в 2025-м (с учетом СПГ) сократился до 38 млрд куб. м.

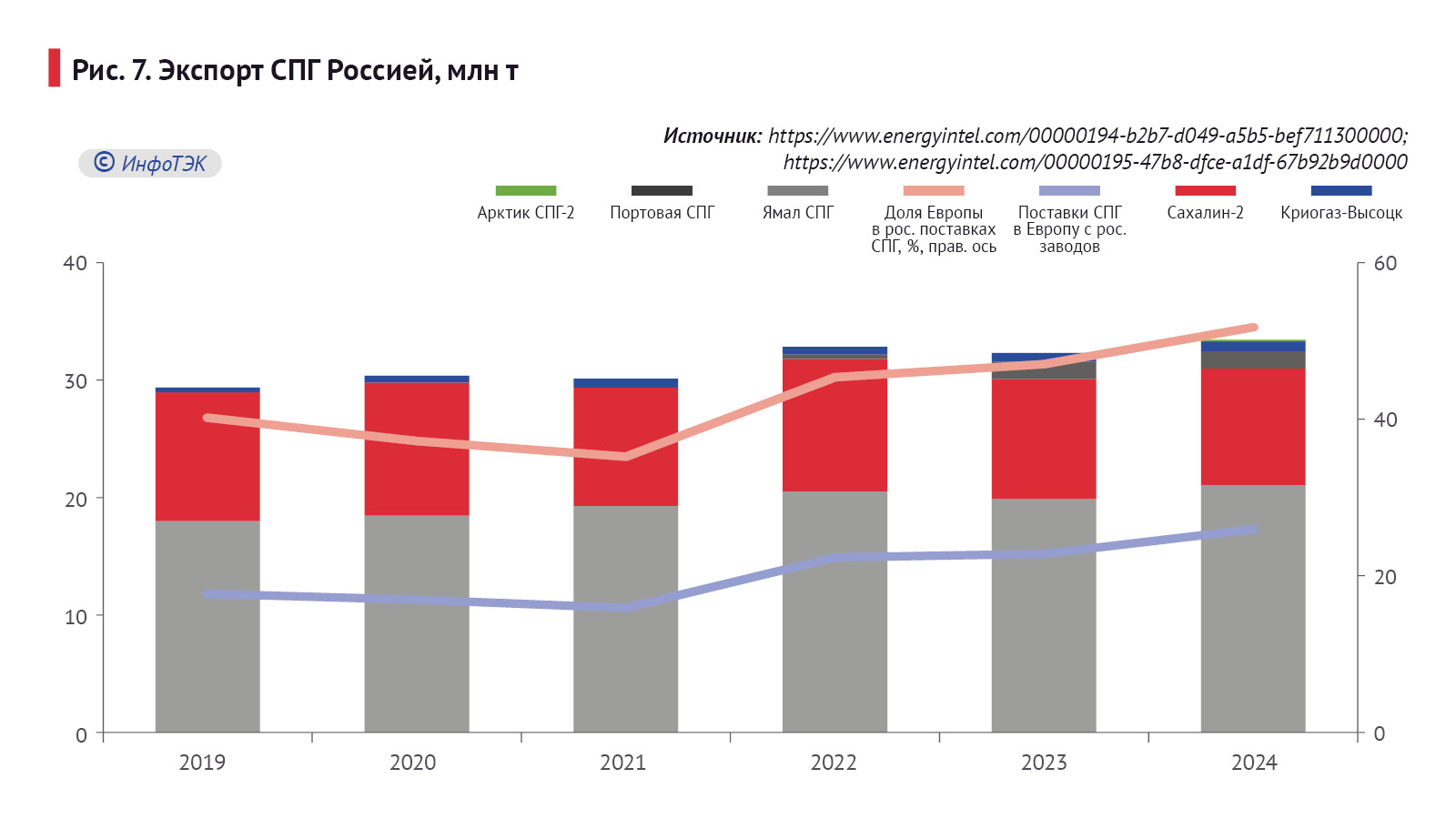

Что касается российского СПГ, то его доля неуклонно росла даже до начала СВО, чему способствовало ввод новых заводов на территории нашей страны – Криогаз-Высоцк и «Газпром СПГ Портовая», которые во многом завязаны на европейский рынок, как и «Ямал СПГ».

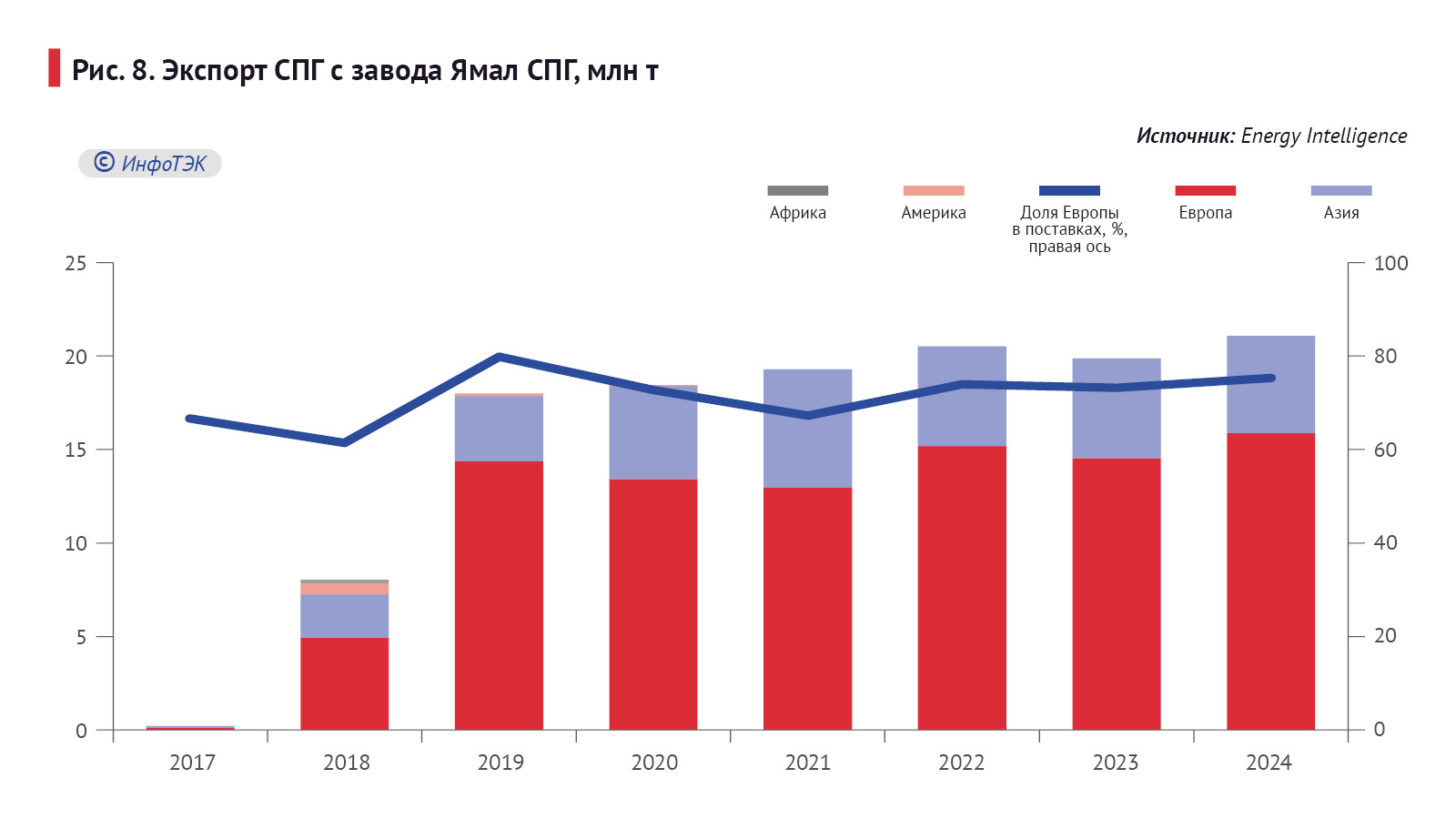

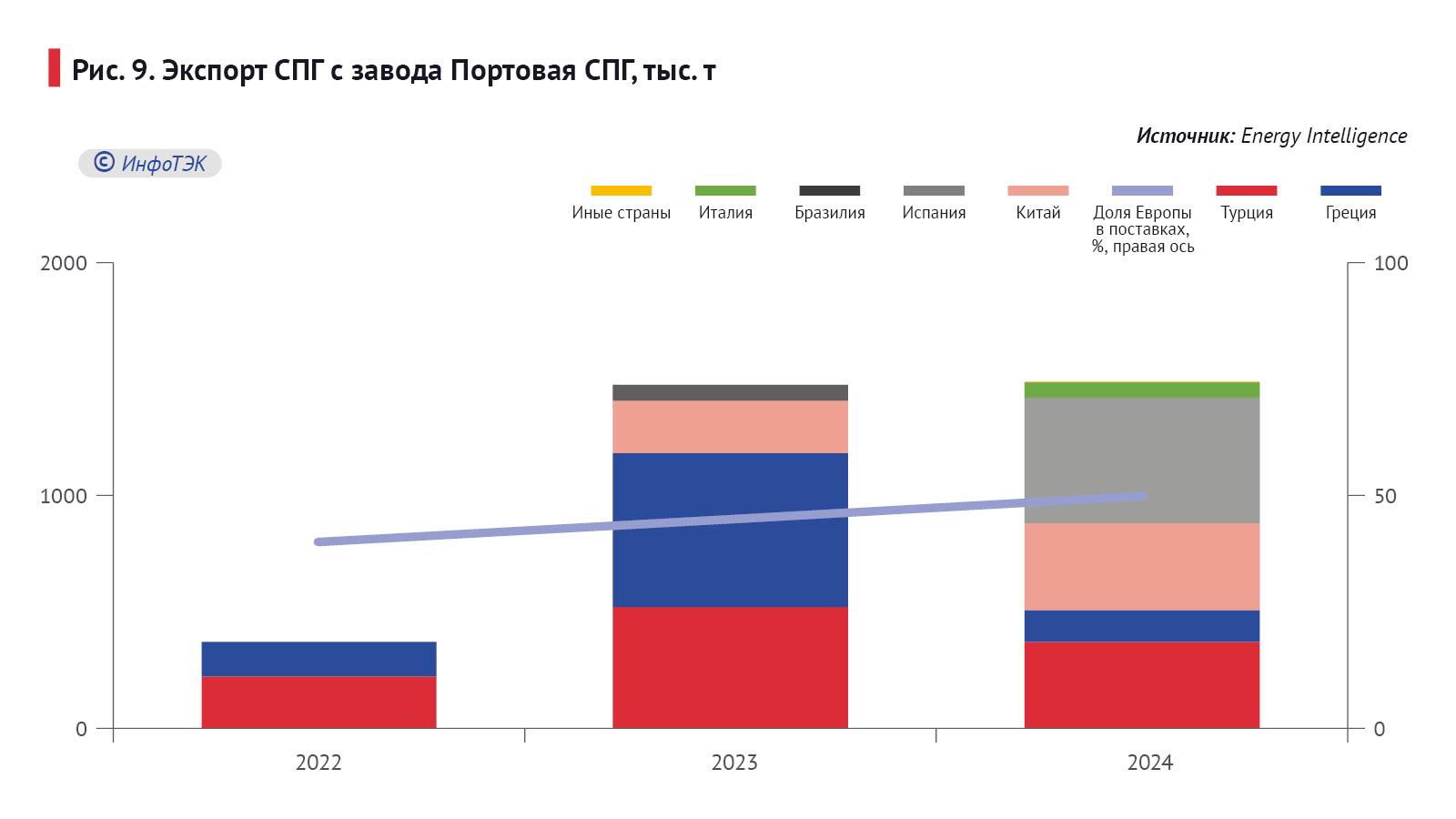

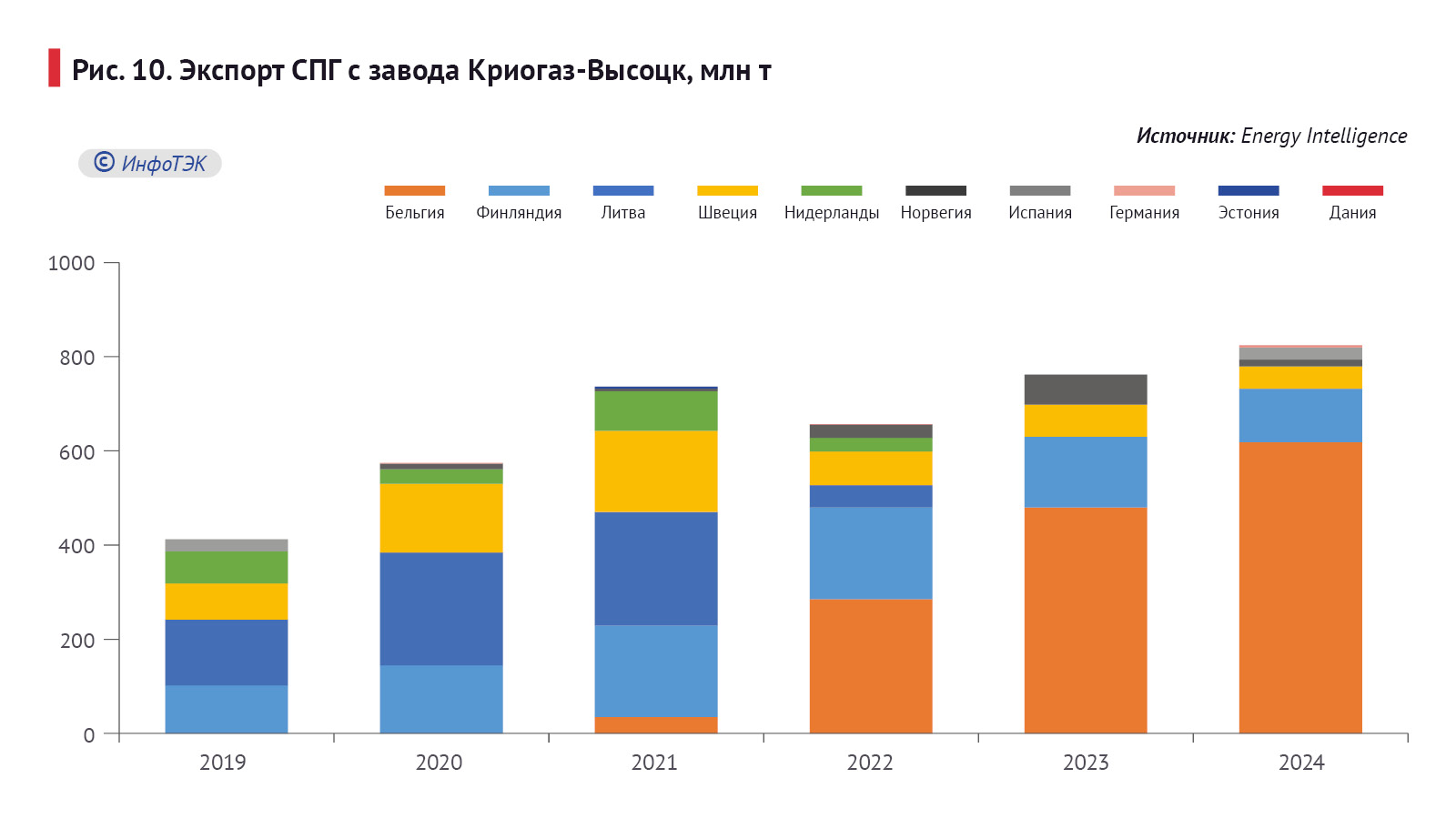

Доля европейских государств (в суммарных поставках российского СПГ) с указанных заводов в 2024 г. составила 76,1%, что на 9,7 п.п. выше уровня 2021 г. (Рис. 7), а в общем экспорте СПГ – 51,7% (+16,5 п.п.). При этом поставки СПГ с таких заводов как «Газпром СПГ Портовая» и Криогаз-Высоцк почти полностью приходились на европейский рынок (Рис. 8-Рис. 11). Так, по данным Energy Intelligence, в 2024 г. весь объем СПГ с Криогаз-Высоцк был направлен в Европу, в том числе Бельгию – 618,5 тыс. т; Портовой СПГ – 741,2 тыс. т, или 49,8% от общего выпуска СПГ заводом.

Наиболее диверсифицирован экспорт топлива с «Ямал СПГ». В Европу было отгружено 15,9 млн т, или 75,3% общего производства СПГ заводом, при этом основным покупателем выступали Франция, Испания и Бельгия. Стоит отметить, что до недавнего времени Франция была одним из ключевых покупателей российского трубопроводного газа, наряду с Германией и Италией.

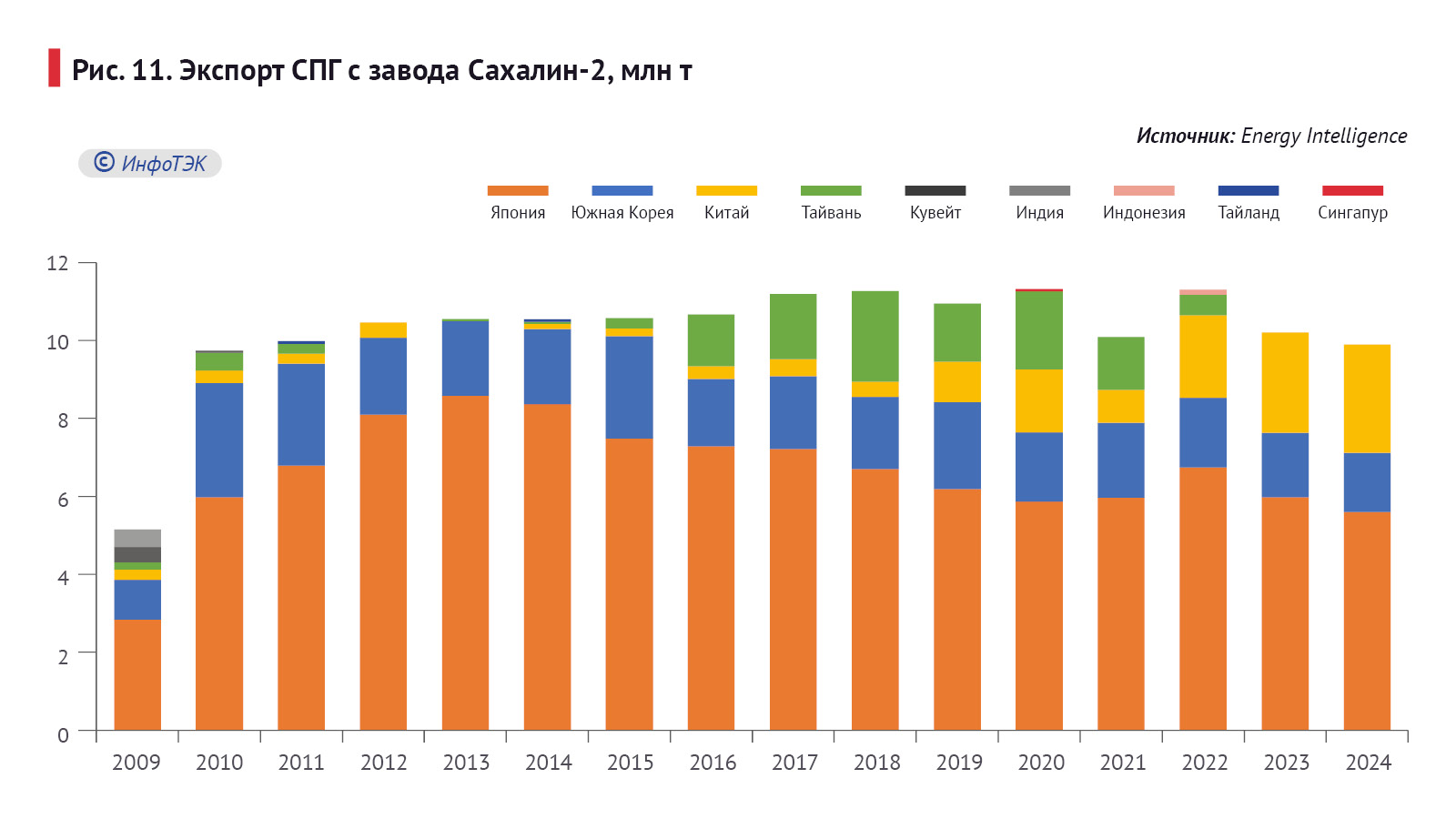

Единственный завод в России, который поставляет весь объем СПГ в Азию – «Сахалин-2». При этом большая часть направляется в Поднебесную (около 28%) и Японию (57%) в 2024 г. Таким образом, Россия может попасть в ловушку, которая заключается в том, что зависимость от одного-двух потребителей, способна вызвать сокращение производства. Учитывая, что в настоящее время на мировом рынке газа идет второй ренессанс СПГ, такой вариант вполне возможен.

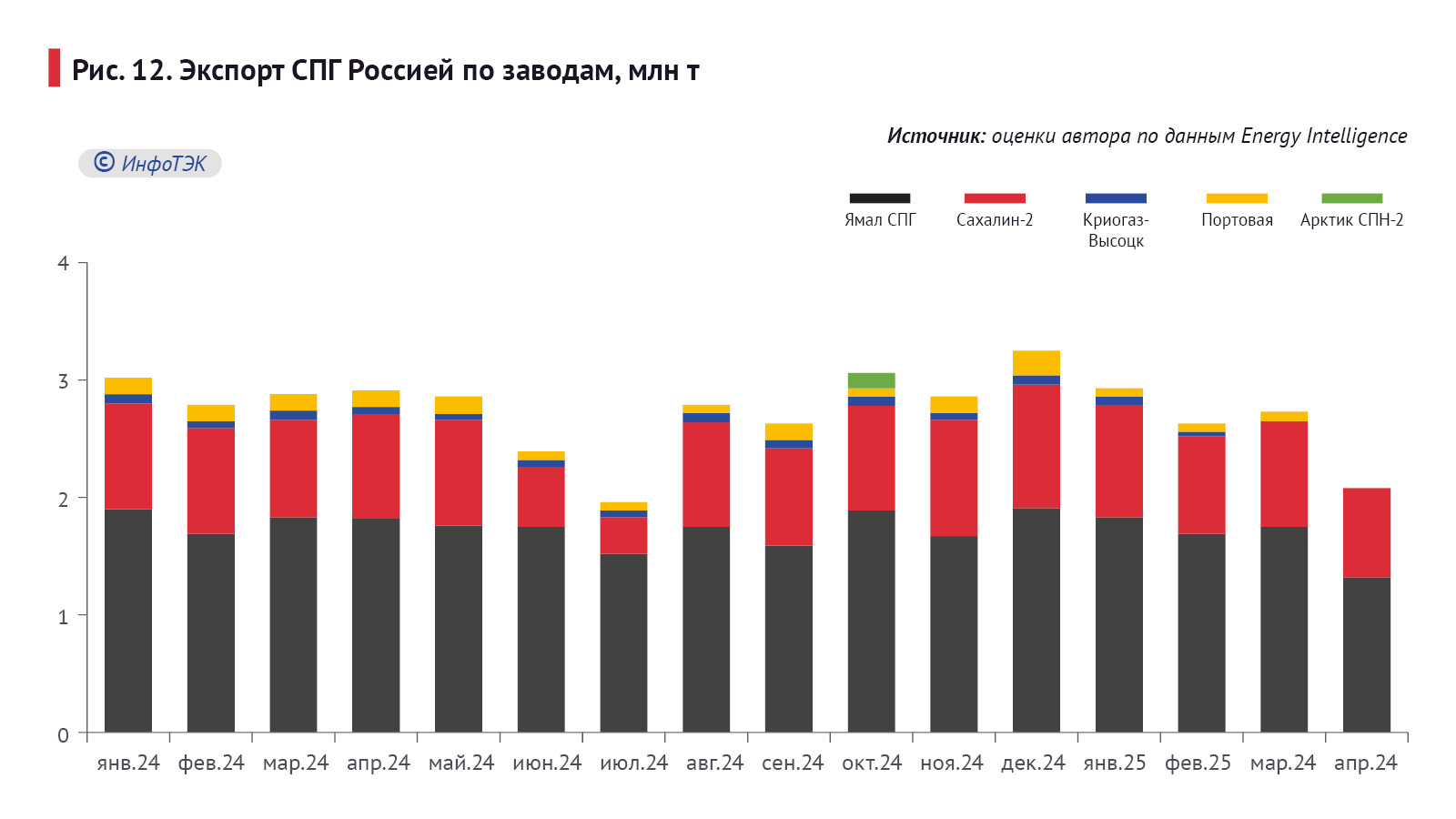

В 2024 г. администрацией бывшего президента США Дж. Байденом были введены санкции против российской СПГ-отрасли – под блокирующие рестрикции попали два завода («Газпром СПГ Портовая» и Криогаз-Высоцк), что отразилось на экспортных поставках нашей страны в начале 2025 г. В 1 кв. 2025 г. с указанных заводов было отгружено всего 0,33 млн т СПГ (Рис. 12), что почти в два раза ниже соответствующего периода 2024 г. С «Ямал СПГ», который формально не попал под блокирующие меры воздействия со стороны США и Евросоюза, но под них подпали три газовоза японского оператора Mitsui OSK Lines, также сократил вывоз газа на 9%, до 6,59 млн т. Наименее пострадавший завод от рестрикций – «Сахалин-2».

Также в 2025 г. изменилась и география поставок. В первом полугодии наибольшие объемы СПГ были доставлены крупнейшим европейским потребителям (Франция, Бельгия и Испания) – около 7,5 млн т (-13,8% к уровню первого полугодия 2024 г.), их доля в общем экспорте из России сократилась на 2,1 п.п. – до 49,7% (Рис. 13). В то же время экспорт СПГ в крупные страны Азии (Китай, Япония) снизился всего на 1,8% – до 5,4 млн т, а их вес увеличился на 3 п.п. до 35,8%.

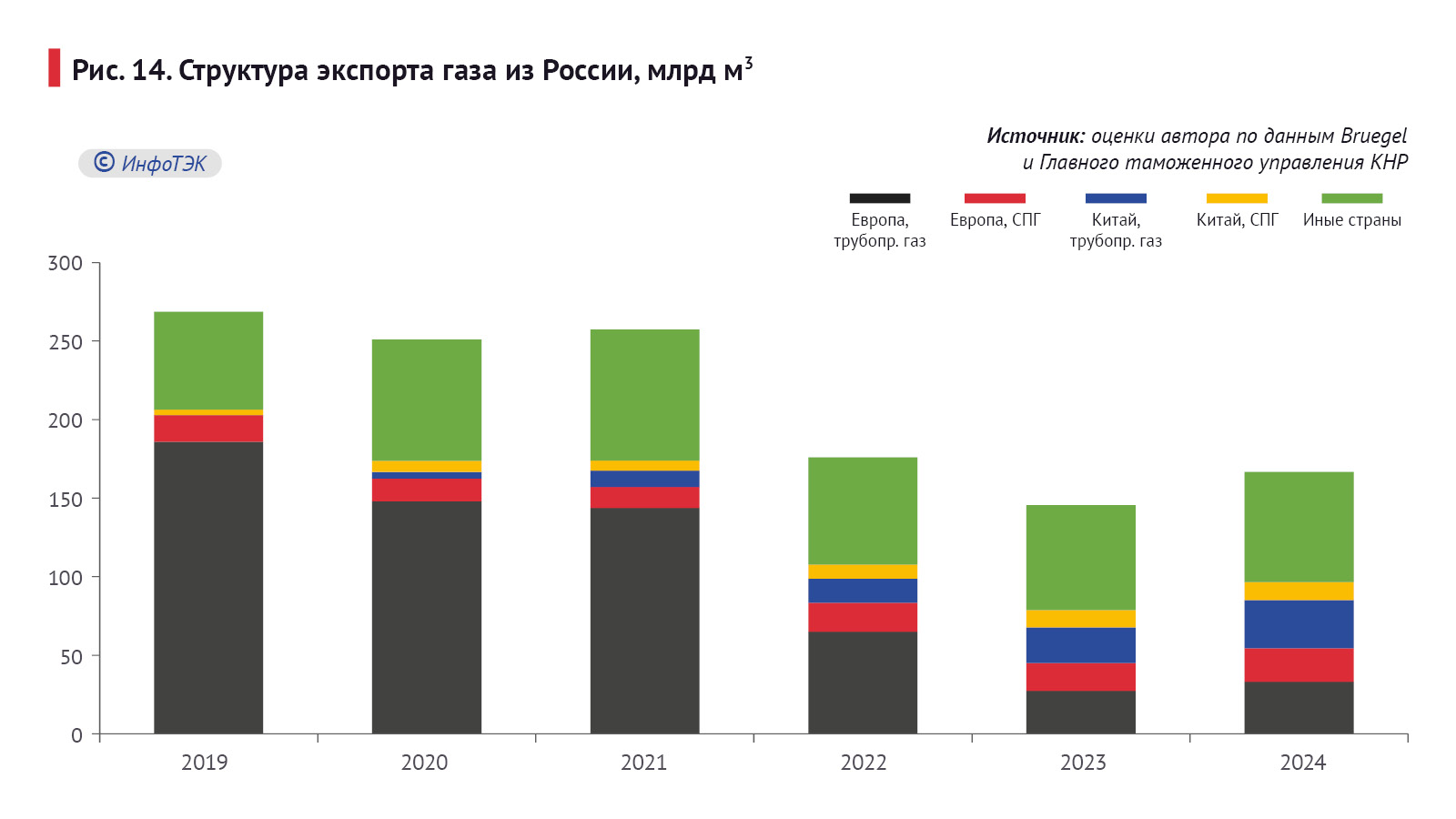

С 2021 по 2024 г. доходы РФ от экспорта трубопроводного газа в Европу сократились в 2,5 раза до 8,3 млрд долларов, в то же время увеличились продажи СПГ – в 1,3 раза, до 7,8 млрд долларов. При этом в последнее время отмечается тенденция превышения поступлений от вывоза СПГ, нежели трубопроводного газа.

Подводя краткий итог, можно отметить, что удельный вес Поднебесной в поставках газа (с учетом СПГ) вырос на 18,1 п.п. до 25,1%, в том числе трубопроводных – с 4,1% до 18,4%, тогда как Евросоюза снизился на 14,7 п.п. – до 32,8%.

В суммарном вывозе СПГ доля Евросоюза неуклонно растет – в настоящее более половины производства на территории РФ данного вида газа приходится на Европу. Таким образом, идет диверсификация экспорта газа по видам: в Азию (без учета стран СНГ) – трубопроводный, Европу – СПГ (Рис. 14). Уже в середине 2024 г. среднесуточные трубопроводные поставки газа в КНР превышали европейские показатели.

РФ останется как минимум до конца 2027-2028 гг. в числе ведущих акторов в европейском газовом балансе, учитывая замедление добычи и экспорта в отдельных странах, таких как США и Норвегия.

Роль газового сектора в российской экономике

Россия – ключевой производитель и поставщик на внешние рынки природных ресурсов. По оценкам Международного энергетического агентства (МЭА) и Форума стран-экспортеров газа (ФСЭГ), в 2024 г. доля России в мировой добыче нефти с учетом газового конденсата составила 12,1%, что всего на 1 п.п. ниже уровня до введения масштабных санкций против нефтегазового комплекса (2022 г.), природного газа – 16,4% (-2,2 п.п.).

Большая часть добытых углеводородов, а также производные из них, направляется на удовлетворение внешнего спроса. По данным ОПЕК, Федеральной таможенной службы РФ и GIIGNL, в 2024 г. удельный вес экспорта в добыче жидких углеводородов был на уровне 46,2%, газа (включая СПГ) – 24,2%, а в выпуске нефтепродуктов – 39,5%.

Наша страна имеет хорошие позиции и перспективы сохранения за собой статуса ведущего поставщика на мировом рынке углеводородов. Однако для успешной реализации ресурсного потенциала необходимым фактором станет экономическая конкурентоспособность российской добычи по сравнению с другими странами, особенно на рынке природного газа. Далее остановимся на указанном рынке, тем более что с 2027 г., по оценкам Европейской комиссии, страны Европы смогут отказаться от нашего газа. Рассмотрим, насколько данный прогноз сбудется и сможет ли наша страна перенаправить экспорт на другие рынки.

Далее используются оценочные данные по экспорту газа, поскольку начиная с марта 2022 г. ФТС РФ прекратила публикацию детализированной оценки по поставкам, что несколько затрудняет анализ.

Экспорт газа

В 2024 г. наша страна направила внешним потребителям около 166,2 млрд куб. м газа, что на 14,2% выше уровня 2023 г., в том числе трубопроводный – 100,9 млрд куб. м (+15%) и СПГ – 47,2 млрд куб. м (+6,1%). По оценкам Energy Institute, в 2024 г. экспорт увеличился на 10,4%, до 152,5 млрд куб. м.

Основным направлением поставок, включая СПГ, несмотря на резкое падение трубопроводного экспорта в 2022-2023 гг. и введение плана по сокращению зависимости ЕС от российских углеводородов, остаются страны Евросоюза.

В 2024 г. в ЕС было поставлено около 41,9 млрд куб. м (+18,2% к уровню 2023 г.), причем на Западную Европу пришлось примерно 63,4%, где крупнейшим потребителем являлись государства, которые придерживаются максимального ужесточения санкций против России: Италия (6,2 млрд куб. м) и Франция (5,4 млрд куб. м). Также следует отметить, что Германия, провозгласившая отказ от российских поставок газа, получает его в объеме 2,2 млрд куб. м. Далее следуют государства Центральной и Восточной Европы – 15,3 млрд куб. м, где крупнейшим покупателем были Венгрия (5,7 млрд куб. м) и Словакия (3,8 млрд куб. м). При этом страны Восточной Европы являются важным хабом российского газа, что касается реэкспорта в постсоветские государства. Так, несмотря на политические лозунги украинского руководства о газовой независимости от России, в январе-июле 2025 г. импорт из государств Восточной Европы на Украину составил 2,3 млрд куб. м, причем две трети поставок были обеспечены Венгрией и Словакией, остальные – Польшей.

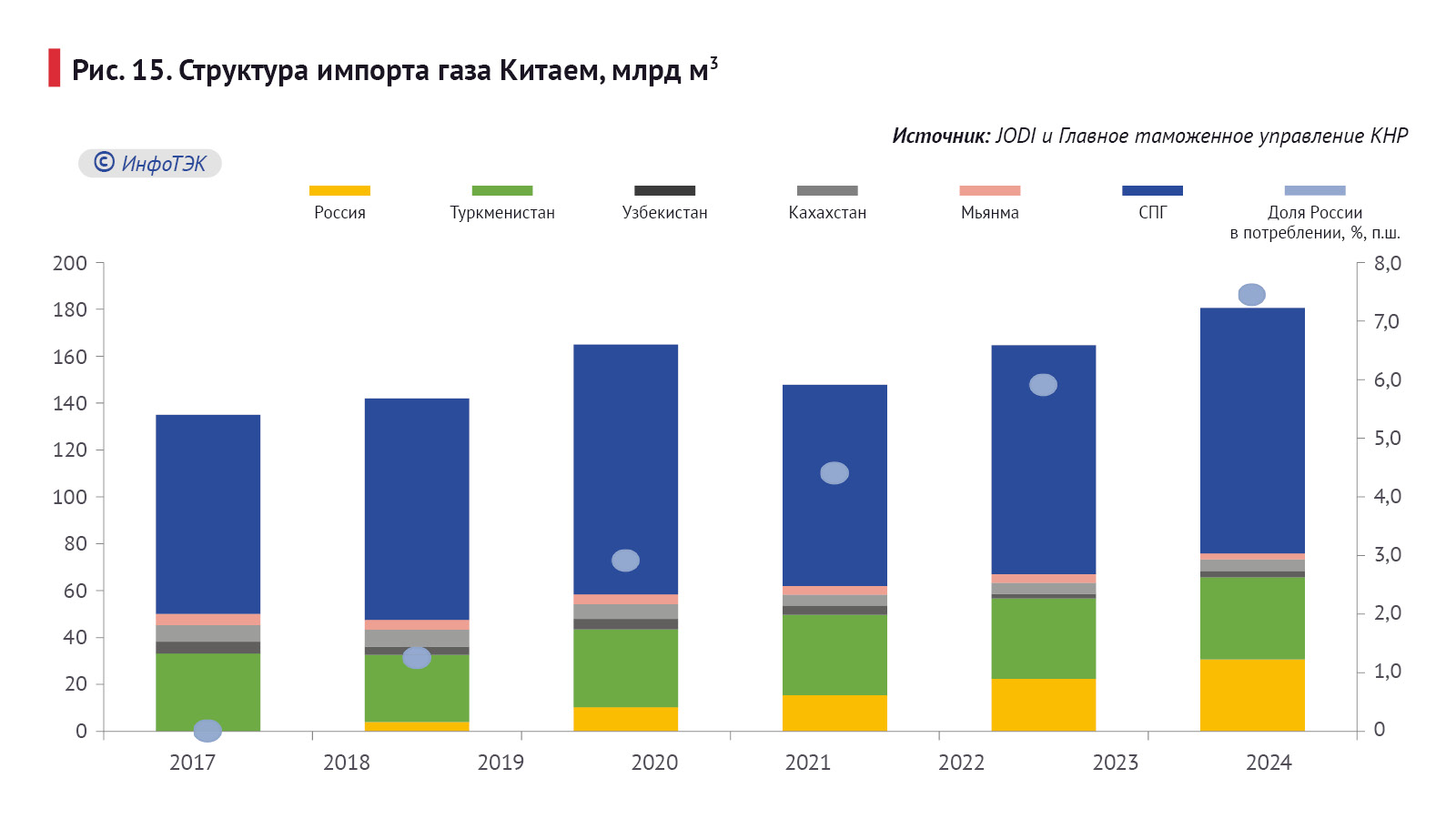

Удельный вес магистральных поставок газа из России с 2019 г. по 2024 г. в общем потреблении голубого топлива вырос на 7,4 п.п., до 7,4%, тогда как из Туркменистана – снизился на 2,4 п.п., до 8,5% (Рис. 15). Увеличение импорта газа способствовало наращиванию производства нефтегазохимической продукции, прежде всего полиэтилена и пропилена. Так, по данным Национального бюро статистики, выпуск указанных товаров увеличился в 3,2 раза, до 65,8 млн т, в том числе полиэтилена – 2,7 раза, до 27,9 млн т, пропилена – 3,7 раза, до 37,9 млн т.

Третьим (до недавнего времени вторым) по важности регионом считаются государства СНГ, куда было поставлено 36,5 млрд куб. м, где основной спрос на российский газ был сконцентрирован в Республике Беларусь – 17,2 млрд куб. м.

На пространстве СНГ, в том или ином виде, уже существует общий рынок газа. Примером могут служить российско-узбекские отношения. По данным ПАО «Газпром», для удовлетворения внутренних потребностях и исполнения своих контрактных обязательств перед китайской стороной, в 2024 г. Узбекистан нарастил импорт газа из России в четыре раза (до 5,6 млрд куб. м), при этом около 2,8 млрд куб. м было поставлено Казахстаном, в качестве реверсных поставок.

Прогноз экспорта

Несмотря на заявления Европейской комиссии, что ЕС смогут заменить поставки газа из России, вряд ли указанный «блицкриг» удастся.

В теории в качестве альтернативных поставщиков называются США, Норвегия, Катар, Алжир и Азербайджан. Однако на практике выясняется, что найти альтернативы российскому газу практически негде, если не учитывать вынужденное сокращения потребления в 2023 г. Рассмотрим другие варианты замены российского газа.

За счет увеличения добычи газа в Северной Африке и Азербайджане, к концу 2020-х годов можно ожидать увеличения предложения газа на европейском рынке со стороны указанных партнеров. Однако потенциал добычи газа до 2030 г. находится на уровне 45-50 млрд куб. м в Азербайджане и 100 млрд куб. м – в Алжире.

Также Норвегия сможет поддерживать текущий уровень поставок газа за счет разработки новых оффшорных месторождений. Вместе с тем возможности добычи газа на новых месторождениях, которые будут введены в эксплуатацию в течение следующих пяти лет, ограничены сложной геологией и отдаленностью активов. По оценкам GECF, добыча газа в Норвегии сократится c нынешних 126 до 115 млрд куб. м/год к 2030 г. и до 50 млрд куб. м/год – к 2050 г., что безусловно отразится на экспортных возможностях страны в долгосрочной перспективе.

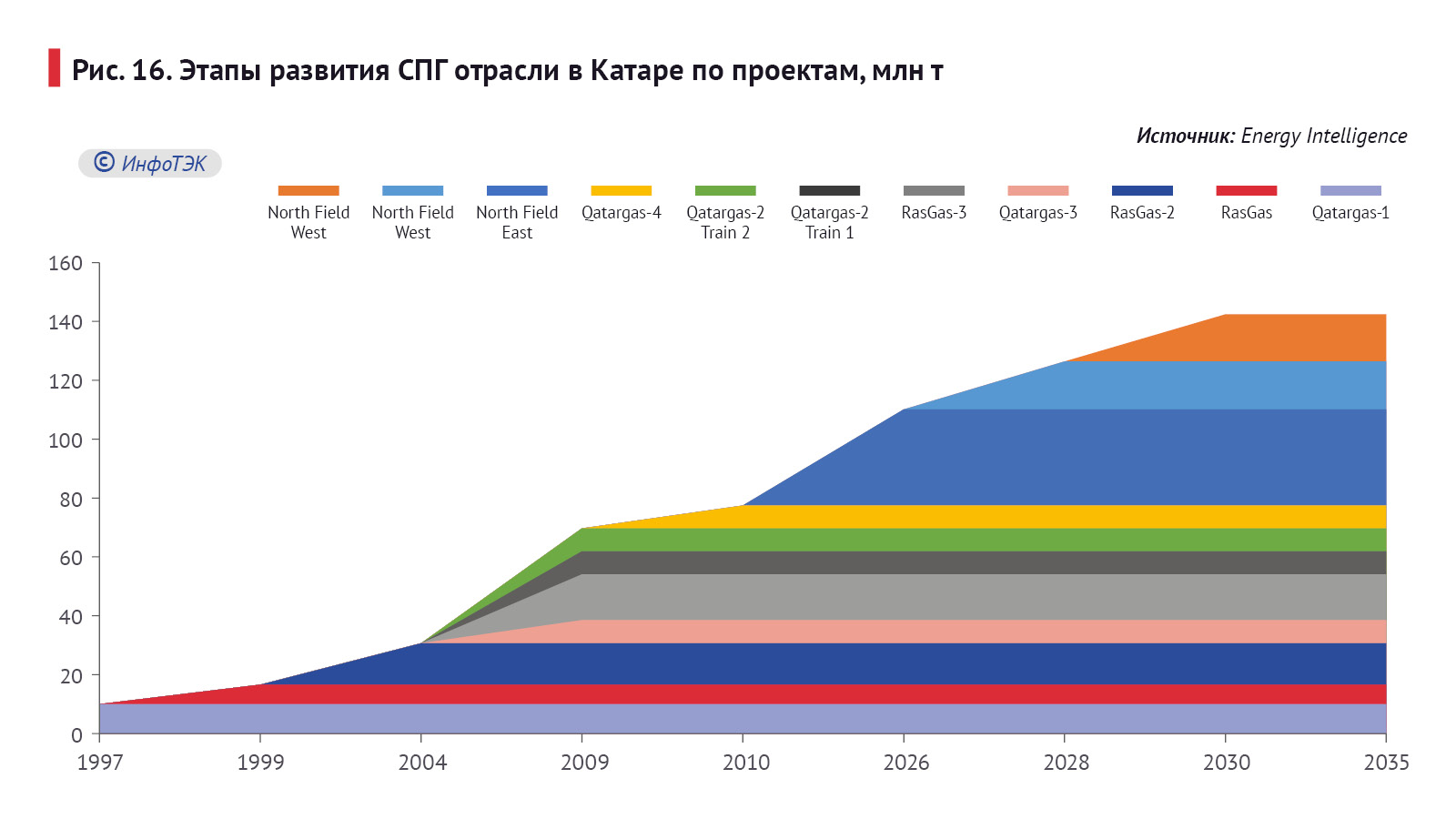

Определенные возможности наращивания поставок СПГ на европейский рынок открываются для Катара за счет разработки Северного месторождения, а также для США. Так, по прогнозам отраслевых экспертов, к концу 2027 г. мощности по производству СПГ в Катаре составят 126 млн т и 142 млн т – в 2030 г., что на 64 и 84% соответственно выше уровня 2023 г. При этом основной прирост придется (Рис. 16) на период 2026-2030 гг.

Большая часть этого газа законтрактована азиатскими покупателями, прежде всего китайскими. Так, по оценкам автора, из 38,3 млн т новых объемов СПГ, 28,7% принадлежат компаниям из КНР, а Европе – 11,7% (около 4,5 млн т).

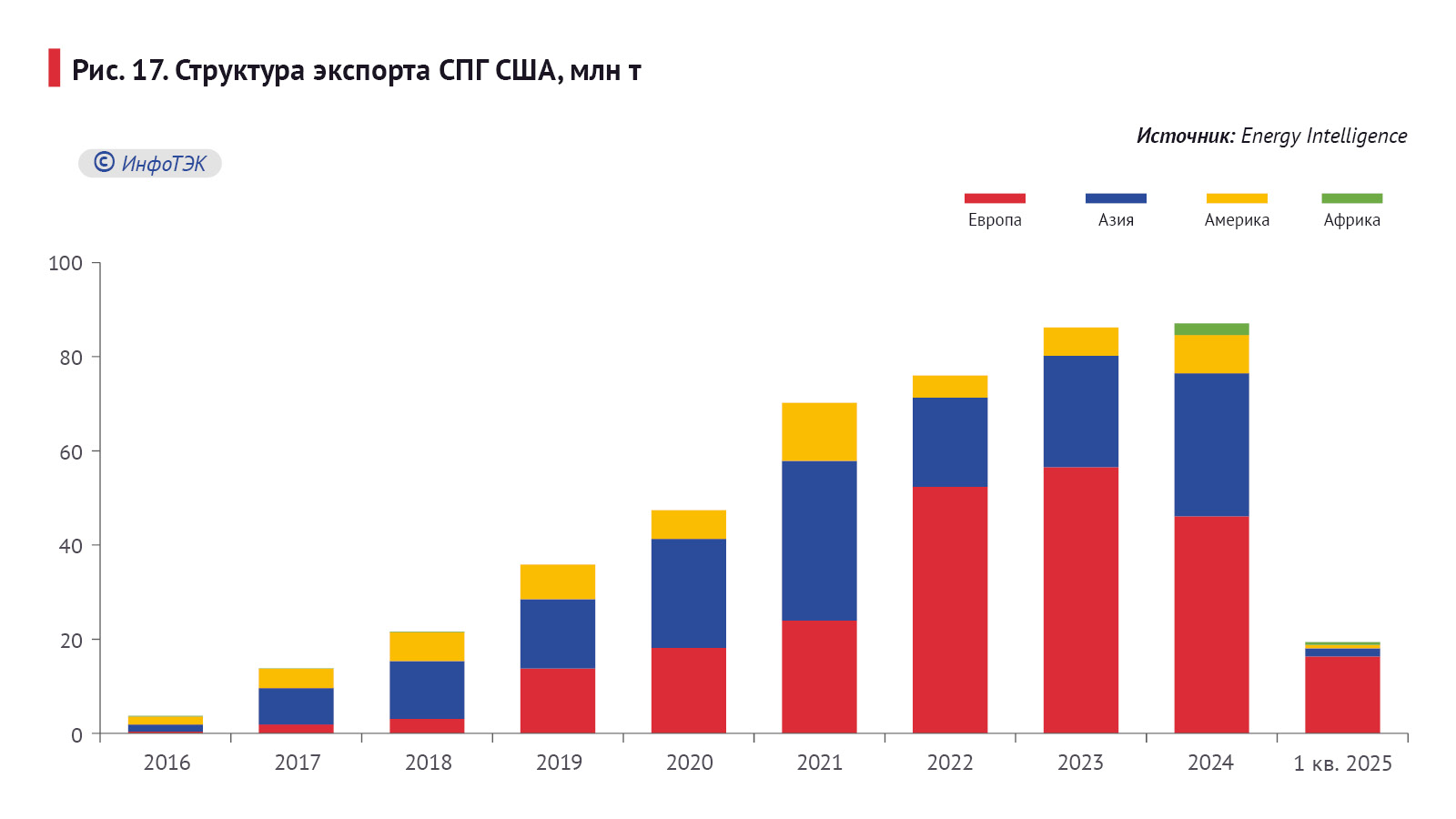

Что касается американского СПГ, за который так ратуют наши европейские партнеры, то с 2021 по 2025 г. доля Европы в американском экспорте сжиженного природного газа увеличилась на 49,8 п.п. до 84% (Рис. 17).

Здесь надо отметить, что поставки американского СПГ в Европу увеличивались тогда, когда цены на него были выше, чем в азиатских странах, поскольку покупателями являются крупные трейдеры, имеющие собственные распределительные газовые сети как, например, во Франции (8,1% в закупках СПГ из США), где есть регазификационные терминалы и развитая сеть магистральных трубопроводов. Так, в стране работают пять терминалов по приему сжиженного газа мощностью 40,8 млрд куб. м, а сеть магистральных газопроводов – 40 млрд куб. м.

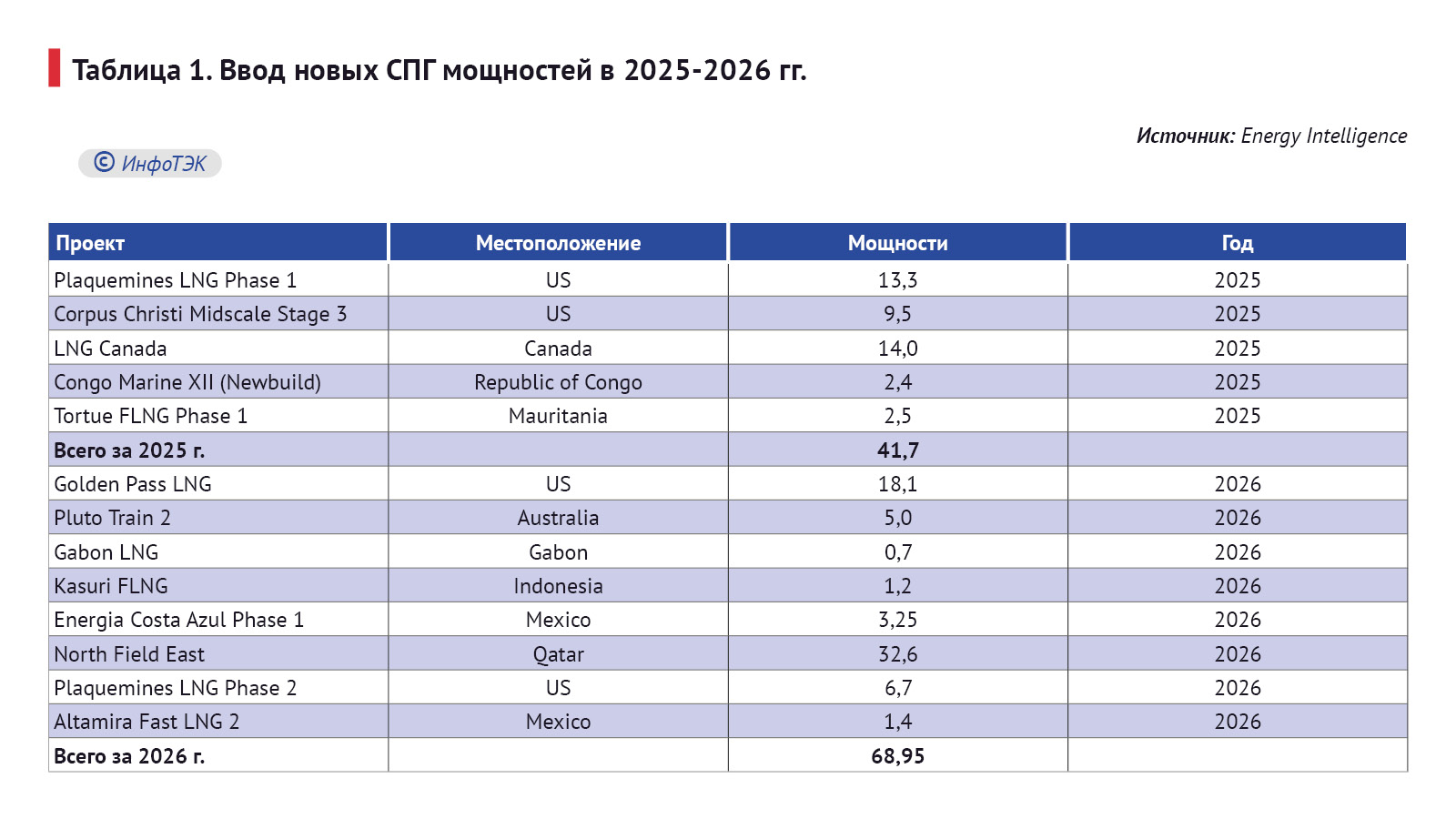

Ожидается, что два СПГ-предприятия выйдут на полную мощность к концу 2026 г. (Таблица 1), в частности завод Plaquemines LNG (мощность – около 20 млн т), а также Golden Pass LNG – 18,1 млн т.

В 2025 г. было принято инвестиционное решение еще по некоторым СПГ-проектам (Рис. 18), в частности Delfin LNG, с вводом в эксплуатацию в 2027-2030 гг. Совокупная мощность заводов в Соединенных Штатах к 2030 году может составить 203 млн т, что примерно в 1,4 раза больше, чем у Катара.

В то же время европейский рынок является стагнирующим – с 2019 по 2024 гг. потребление газа снизилось на 19,1%, до 451,6 млрд куб. м. По оценкам специалистов, к концу 2030 г. спрос на газ уменьшится до 414,4 млрд куб. м. Можно говорить, что на падающем европейском рынке газа потенциальные новые поставщики будут вынуждены конкурировать в первую очередь с традиционными экспортерами, поставляющими газ с использованием существующей инфраструктуры СПГ. В этом смысле главным конкурентным преимуществом будет себестоимость поставок.

Однако высокая доля краткосрочных и спотовых сделок (в общей сумме контрактов, около 60%) и торговые войны с крупнейшими импортерами этому явно не способствуют.

Можно ожидать, что к концу прогнозного периода в мире произойдет образование избыточных мощностей по производству сжиженного газа. Это будет связано с истощением действующих месторождений в некоторых странах, на базе которых были созданы мощности во время активного наращивания спроса на газ, и демографическим переходом и старением населения.

Избыток мощностей и старение населения

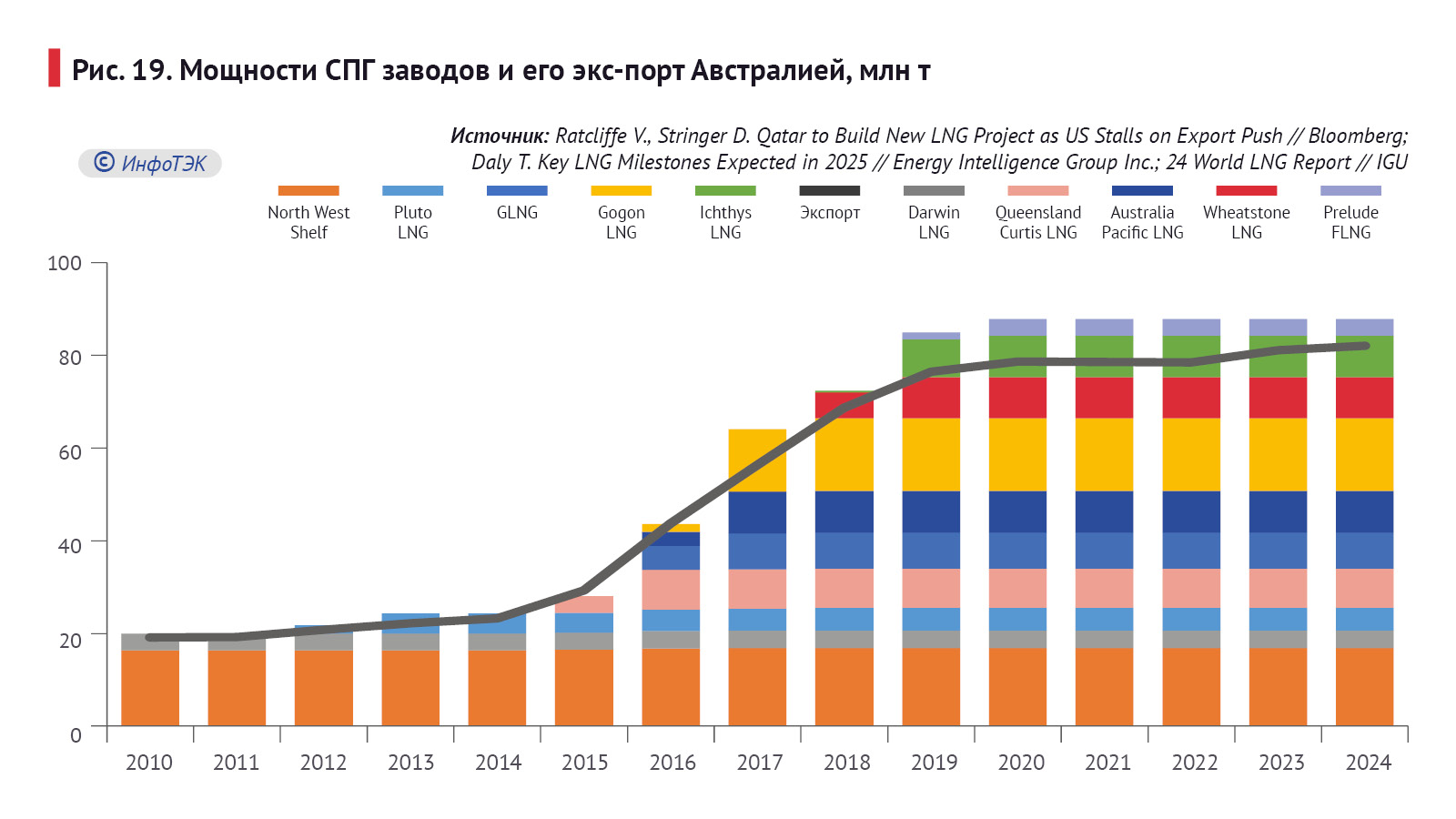

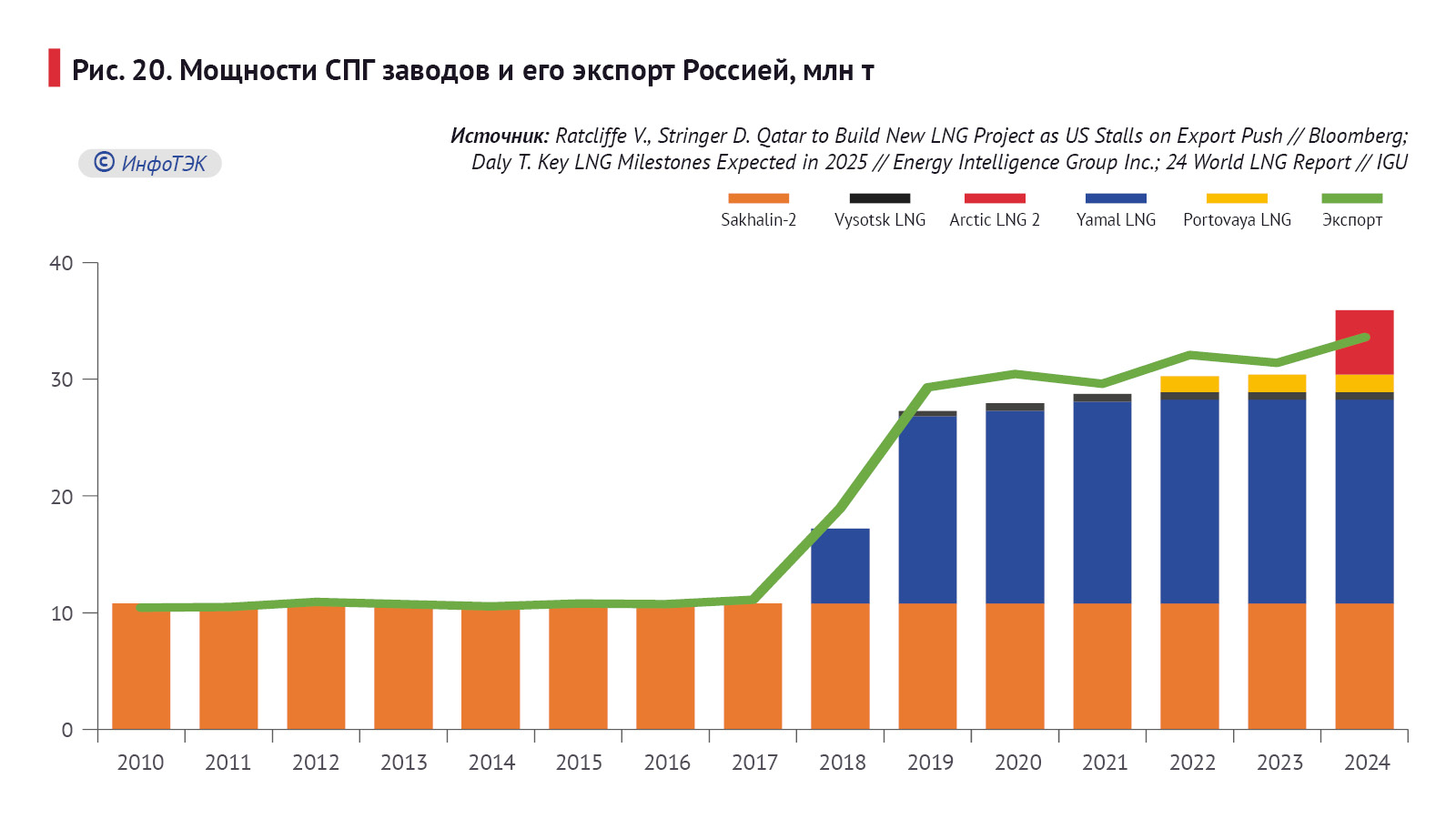

Примером уже в настоящее время может служить Австралия, которая обладает одним из самых больших в мире комплексом по производству СПГ – около 87,8 млн т. Но ресурсная база, качество запасов, а также высокая себестоимость сжижения газа не позволяют использовать их полностью, в отличие от России. В 2024 г. объем экспорта из Австралии (Рис. 19) составил 82 млн т, что на 0,9 млн т больше уровня 2023 г., тогда как в России (Рис. 20) мощности по производству СПГ – 35,9 млн т (с учетом первой линии «Арктик СПГ 2»), экспорт – 33,6 млн т, или 46,3 млрд куб. м. Стоит отметить, что увеличение вывоза СПГ из России наблюдалось со всех заводов, за исключением «Сахалина-2» (-0,5 млн т к уровню 2023 г., до 9,7 млн т), в том числе с «Арктик СПГ 2» – 0,1 млн т.

В то же время в большинстве развитых стран, куда относятся многие государства Европейского Союза, завершается демографический переход, связанный с увеличением продолжительности жизни, повышением среднего возраста, увеличением удельного веса старших возрастных страт в совокупном населении. Для ряда стран (Германия, Франция, Италия, Испания, Япония) это выражается в форме снижения численности рабочей силы, для всех развитых стран – в увеличении демографической нагрузки на трудоспособное население и, соответственно, уменьшении потребления газа населением.

По оценкам МЭА, с 2003 по 2022 гг. спрос на газ со стороны граждан в странах ОЭСР сократился на 3,9%, а доля лиц старше 65 лет в общей численности населения, наоборот, увеличилась на 4,7 п.п., до 18%.

Учитывая, что удельный вес пожилых граждан будет только расширяться, указанная тенденция приведет к дальнейшему снижению спроса на газ. По прогнозам аналитических агентств, к 2050 г. потребление этого энергоресурса в странах ОЭСР снизится на 8,9%, при этом со стороны населения – 27,9%, а удельный вес – 3,8 п.п. до 14%.

Население в большинстве развивающихся государств Азии продолжит быстро увеличиваться и, соответственно, потребление голубого топлива растет. В прогнозный период особенно остро проблема создания достаточного количества новых рабочих мест встанет перед Индией и Индонезией. Несколько легче – Китаю и Сингапуру. В первой группе стран спрос на газ увеличится в 3,8 раза, во второй – в 2,7 раза.

Российским газовым компаниям уже сейчас надо думать над расширением своего влияния в государствах Азии, чему будет способствовать план развития Северного морского пути. Тем более, по национальному прогнозу КНР, пик потребления газа придется на период 2030-2035 гг., далее – его снижение (Рис. 21). Таким образом, руководство Поднебесной может использовать российский газ как балансирующий, что явно не выгодно нашей стране.

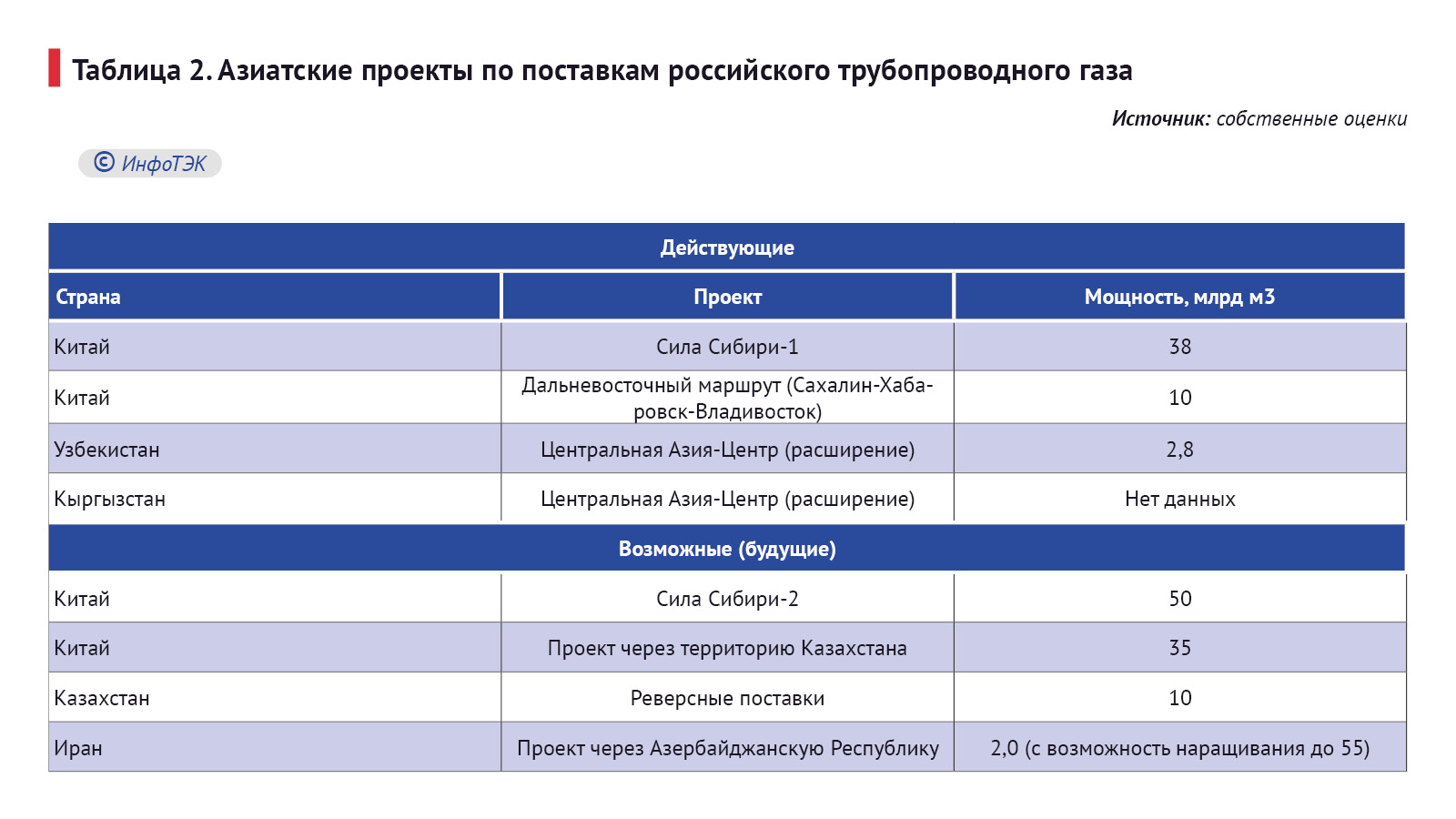

Как следует из расчетов автора, к 2050 г. ожидаемый экспорт российского газа в Европу и СНГ – крупнейшие рынки сбыта – может находиться в диапазоне от 76 до 112 млрд куб. м, что приблизительно соответствует оценкам ИНЭИ РАН от 2024 г. Что касается китайского направления, объемы вывоза из РФ в Поднебесную не превысят 108 млрд куб. м (без учета реверса через страны Центральной Азии, более подробно проекты с азиатскими странами см. Таблица 2). К концу прогнозного периода экспорт трубопроводного газа из России будет находиться в диапазоне от 114 до 220 млрд куб. м в год (Рис. 22).

Для сравнения оценок экспорта магистрального газа, в расчетах министерства энергетики РФ приводятся практически одинаковый уровень экспорта газа (в базовом сценарии) в 2050 г. – 176 млрд куб. м.

Российские СПГ-проекты

Согласно Долгосрочной программе развития производства сжиженного природного газа в Российской Федерации, утвержденной в марте 2021 г., производство СПГ должно достигнуть 100 млн т (около 124 млрд куб. м) к 2030 г. В этот документ включен 21 проект (в том числе по расширению действующих заводов), 17 из которых на конец 2024 г. оставалось нереализованными. В условиях санкционных ограничений на поставки СПГ-оборудования многие из них потеряли свою релевантность.

В марте 2023 г., по оценкам Правительства России, по реализованным проектам производство СПГ составляло около 33 млн т. С учетом находящихся в стадии строительства заводов в п. Усть-Луга и «Арктик СПГ 2» в ближайшей перспективе наша страна должна выйти на объем в 66 млн т в год. Таким образом, как отметил вице-премьер Александр Новак, стоит задача дополнительно изыскать ресурсную базу для проектов на 34 млн т в год, чтобы выйти на планируемые показатели.

На конец 2024 г. были представлены две отечественные технологии сжижения природного газа (действующие и в стадии реализации) – «Арктический каскад» (и ее модернизированная версия) и «Арктический микс». Обе – «Новатэк». Отсюда следует, что для нашей страны крайне актуален вопрос импортозамещения в области производства СПГ. Стоит отметить, что на российском оборудовании запущена только четвертая линия проекта «Ямал СПГ». Однако в связи с прекращением работы зарубежных подрядчиков на территории нашей страны в дальнейшем наращивание мощностей планируется именно за счет отечественных разработок.

В таблице 3, составленной автором по результатам анализа открытых источников, представлены действующие и находящиеся в стадии реализации российские крупно- и среднетоннажные СПГ-проекты.

Как видно из таблицы, подавляющее большинство действующих мощностей по производству СПГ в России построено на иностранных технологиях. Однако согласно инвестиционным планам отечественных компаний и министерства промышленности и торговли Российской Федерации к 2030 г. удельный вес зарубежных решений должен заметно сократиться.

Еще одна проблема действующих отечественных СПГ-проектов связана с дефицитом судов-газовозов. Она обострилась в результате антироссийских санкций, повлиявших и на экспортные поставки вследствие отказа потенциальных покупателей сжиженного газа из соображений угрозы блокировки счетов, а также по политическим причинам, что в полной мере проявилось в 2023–2024 гг.

Заключение

Накопленных запасов и потенциальных ресурсов природного газа в России достаточно для его разумного использования внутри страны и экспорта в перспективе до 2050 г. и далее. В то же время есть сложные вопросы, требующие решения в предстоящей перспективе.

В связи с развитием новых СПГ проектов на территории Ближнего Востока и США, а также достаточно агрессивной политикой европейских лидеров в отношении нашей страны, перспективы российского газа в Евросоюзе стали туманными, если не учитывать возможные своповые схемы с Азербайджаном и Турцией. Это означает, что на европейском рынке газ из России будет выступать в качестве балансирующего, в случае дефицита топлива на рынке.

Как следует из расчетов консалтинговых компаний, к 2050 г. трубопроводные поставки газа в ЕС могут составить от 8 до 13 млрд куб. м, с учетом Турции – от 22,6 до 42,3 млрд куб. м. Для увеличения данных объемов, нашей стране необходимо развивать своповый рынок газа с Азербайджаном, который в последнее время нарастил экспорт газа в ЕС, в связи разработкой морского месторождения Шах-Дениз.