Маркер стремится в эталоны

Как повысить нефтяные доходы бюджета и снизить дисконты на российское сырье

Исторически маркерные сорта нефти оценивались в привязке к эталонам, или бенчмаркам. Часто в СМИ встречаются искажения – подмениваются понятия эталонных и маркерных сортов.

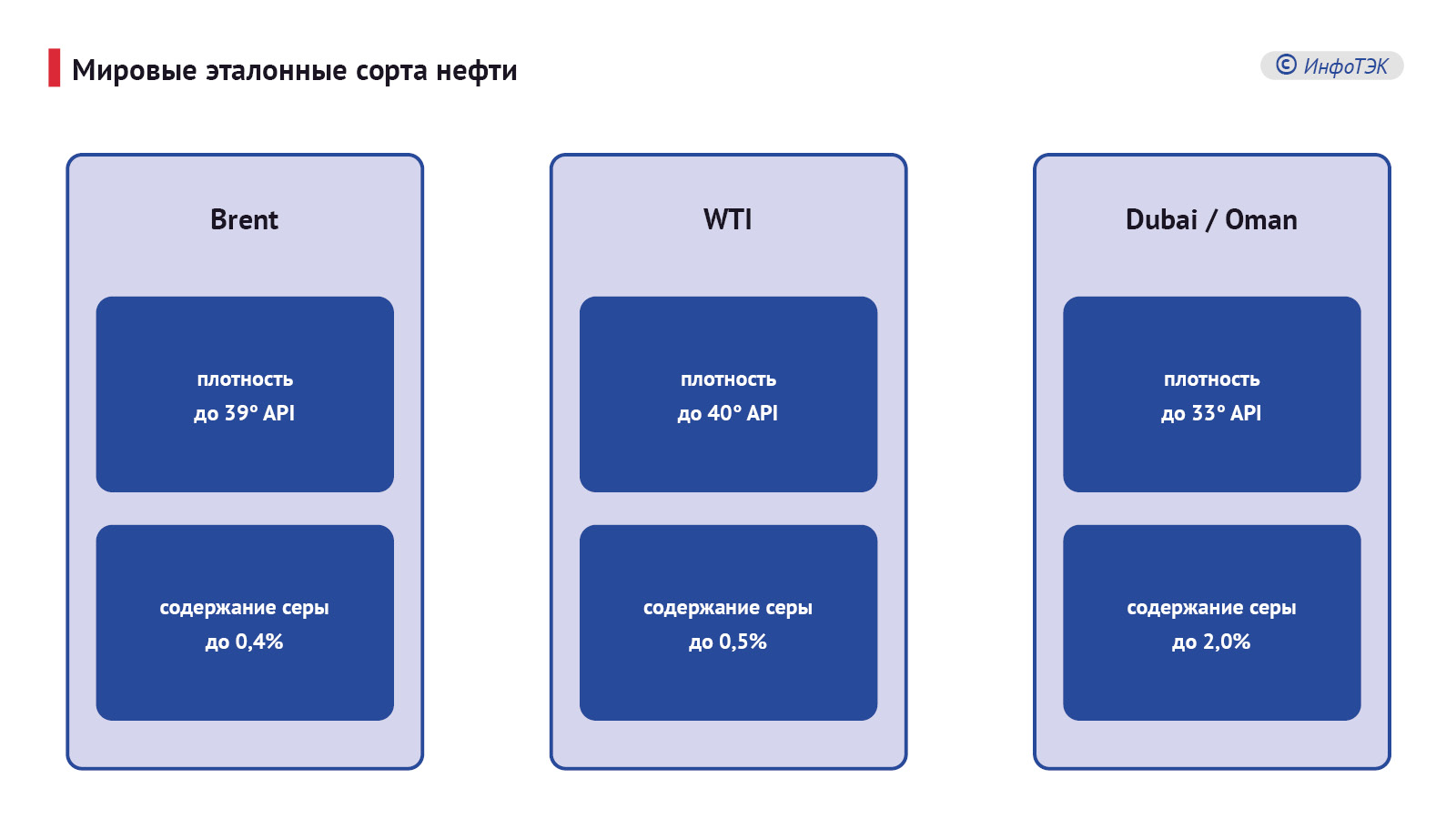

Эталоны

Первым мировым эталоном – то есть сортом нефти, который учитывался в формуле цены при продаже маркерных сортов, стал Brent. В 1988 году на лондонской бирже International Petroleum Exchange (IPE) была запущена торговля фьючерсами на нефть марки Brent Crude. В 2001 году IPE была приобретена Межконтинентальной биржей (ICE).

Цена нефти Brent с 1980-х годов является основой для ценообразования многих других сортов нефти и представляет собой смесь нескольких сортов нефти, добываемых на шельфовых месторождениях Brent, Forties, Oseberg, Ekofisk, Troll, расположенных между Норвегией и Великобританией. Смесь также имеет название BFOET.

Вторым мировым эталонным сортом стала нефть марки WTI (West Texas Intermediate), который был запущен 30 марта 1983 года на Нью-Йоркской товарной бирже (NYMEX). В 2008 году NYMEX вошла в состав CME Group,

Цена нефти Brent традиционно была близка к стоимости WTI.

Третьим мировым эталоном стал фьючерсный контракт на нефть Oman Crude Oil Futures Contract, который был запущен 1 июня 2007 года на Дубайской товарной бирже (DME), которая была организована как совместное предприятие Dubai Holding, Инвестиционного управления Омана и CME Group. Фьючерсный контракт на сырую нефть в Омане стал ее флагманским контрактом, обеспечивающим наиболее прозрачный ориентир на сырую нефть в регионе, и крупнейшим контрактом на сырую нефть с физической поставкой в мире. Индекс стал эталоном ценообразования для азиатского рынка. В сентябре 2024 года биржа изменила название на Товарную биржу Персидского залива (Gulf Mercantile Exchange, GME).

Фьючерсный контракт на оманскую нефть объединяет сырье с различных месторождений этой страны. Сырье по физико-химическим свойствам соответствует эталонной спецификации: плотность 31-33° API и содержание серы менее 1,5%.

На площадке Platts также был запущен контракт Dubai Crude (DCO) – фьючерсный контракт на сырую нефть Dubai, который служит эталоном для ценообразования на сырую нефть Ближнего Востока. Ценовое предложение – ежемесячное среднее цены Dubai Crude, рассчитанное на основе цен, опубликованных Platts.

«Бумажная» нефть

Главное отличие эталонных сортов от маркерных заключается в том, что цена маркерных сортов зависит от котировок эталонов.

Стоимость «эталонов» формируется на биржевых площадках. Зарубежные ценовые агентства используют биржевые котировки эталонных сортов, «упаковывают» их в платный дорогостоящий «пакет» и продают совместно с котировками маркерных сортов и расчетными дисконтами или премиями для маркерных сортов к эталонным сортам.

Физические поставки нефти в рамках биржевой торговли имеют значение для балансировки спроса и предложения на конкурентных рынках нефти, при этом:

- на ICE подавляющая доля контрактов – расчетные, менее 1% из них заканчивается физическими поставками нефти;

- на NYMEX подавляющая доля контрактов – расчетные, менее 2% из них заканчивается физическими поставками нефти;

- на GME предоставляется возможности физической поставки нефти Oman (с момента организации биржа поставила более 3 млрд баррелей через биржевой механизм).

Маркерные сорта российской нефти

- Юралс/ Urals (Приморск, Новороссийск, Усть-Луга, нефтепровод «Дружба»)

- ВСТО/ ESPO (Козьмино, Сковородино)

- Сибирская легкая/ Siberian Light (Новороссийск)

- Сокол/ Sokol (Де-Кастри)

- Sahalin Blend (Пригородное)

- Варандей/ Varandey

- Новопортовая легкая/ Novy Port (Мурманск)

- ARCO (Мурманск)

- КТК-Р/ CPC (Южная Озереевка).

Маркерные сорта казахстанской нефти, отгружаемой через терминалы, расположенные на территории Российской Федерации:

- KEBCO (Новороссийск, Усть-Луга, нефтепровод «Дружба»)

- CPC (Южная Озереевка).

Маркерные сорта крупных поставщиков могут быть преобразованы в эталонные (бенчмарки). Этого можно достичь после признания импортерами прямых котировок российской нефти, формируемых на биржевой площадке, и использования их в торговых контрактах как альтернативы применяемым формулам цены.

Традиционно в ценовых формулах при реализации российских нефтеналивных грузов использовались либо котировки маркерных сортов, формируемые зарубежными ценовыми агентствами, либо котировки эталонных сортов с дифференциалами, формируемыми зарубежными ценовыми агентствами.

В формулах цены при реализации маркерных сортов российской нефти в зависимости от базиса поставки могут учитываться затраты на транспортировку, страхование, дополнительная договорная премия или дисконт.

Brent замешали с WTI

В последнее время проводились дискуссии по поводу обоснованности дальнейшего использования нефти марки Brent в качестве эталона для определения цен на мировом рынке, что связано с уменьшением объемов добычи нефти на месторождениях в Северном море и приводит к снижению ликвидности и искажениям при определении цены как самой смеси, так и других марок нефти.

В июне 2023 года ценовое агентство S&P Global Platts добавило американский сорт нефти WTI Midland в корзину сортов эталонной марки Brent, а включение американского сорта в Brent объяснили снижением добычи североморских сортов нефти и самой ликвидности эталонной марки с учетом возросшей роли WTI в европейском энергобалансе и схожих физических характеристик.

Смесь Brent классифицируется как легкая малосернистая нефть и по этим показателям близка к WTI, но в последнее время дифференциал между ценой на нефть Brent и WTI составляет $4 — 5/баррель.

Дисконтирование цены нефти WTI относительно Brent может объясняться:

- политическими установками в США относительно стратегии снижения цен на моторное топливо, которые следуют за трендами волатильности цен на нефть,

- загруженностью инфраструктуры (нефтепроводов, нефтехранилищ) для поставок нефти WTI после увеличения добычи в Северной Америке.

Таким образом, замешивание американского сорта нефти WTI Midland в корзину сортов эталонной марки Brent привело и к дисконтированию сорта Brent, и одновременно к новым рубежам оценки сернистого и тяжелого по плотности эталона Dubai/ Oman.

Если цены на российские маркерные сорта поддавливают санкционные ограничения, то существующие системы оценки WTI оказывают влияние на маржинальность добычи нефти американскими производителями.

Самый доходный эталон

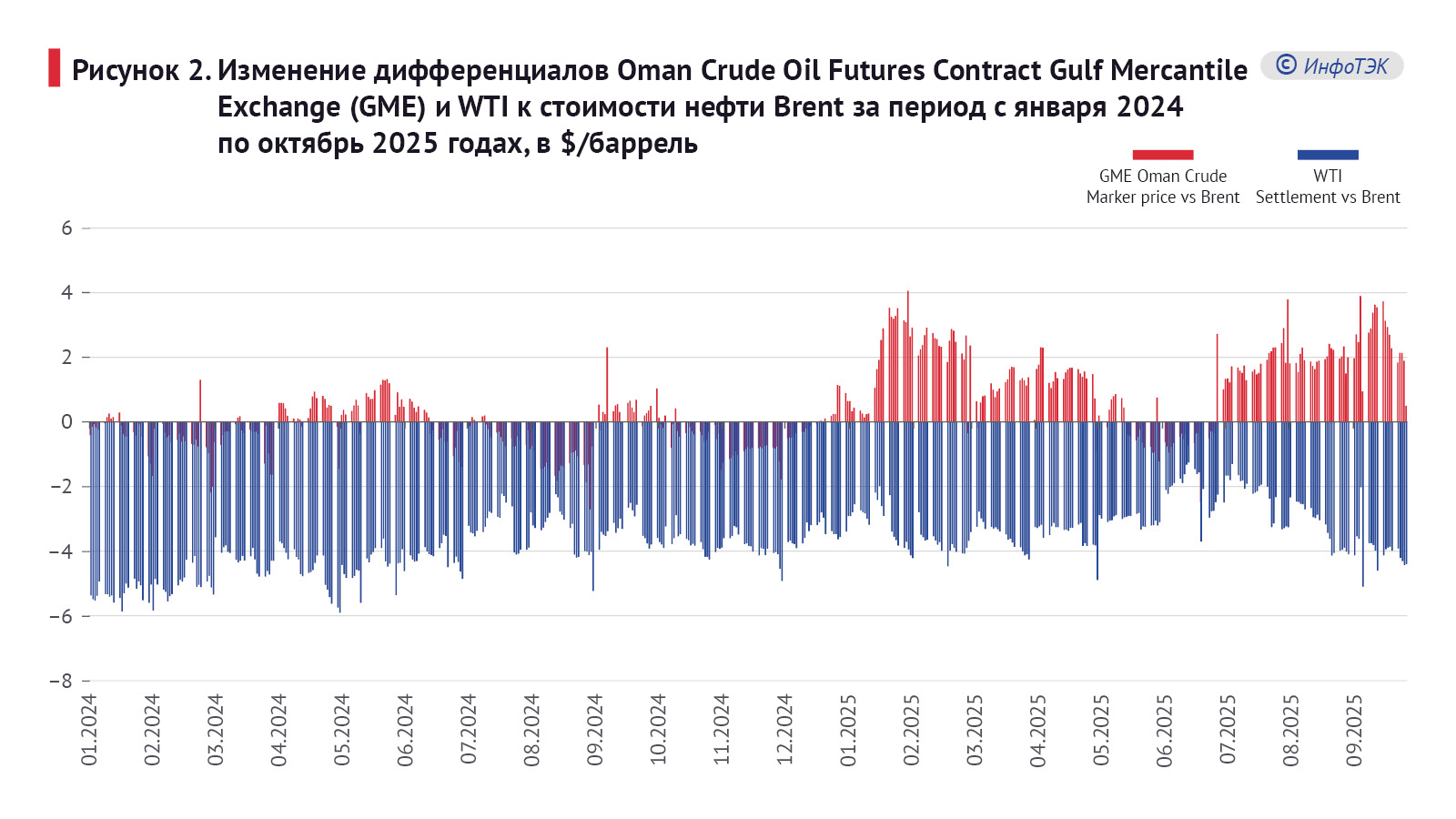

Brent и WTI – легкие и малосернистые. А нефть Dubai/ Oman является сернистой со средней плотностью. Но биржевая стоимость более тяжелой Dubai/Oman в последнее время стабильно превышает стоимость малосернистой и легкой нефти Brent.

Биржевая торговля ближневосточным эталоном постепенно привела к превалированию стоимости тяжелой и сернистой нефти относительно легкой.

При этом основными бенефициарами доходности от нефтяных сделок являются производители, контракты которых привязаны к биржевому индексу Oman Crude Oil Futures Contract на бирже GME.

Наблюдается также и отрыв оценки стоимости фьючерсного контракта на оманскую нефть Oman Crude Oil Futures Contract на бирже Gulf Mercantile Exchange (GME) и контракта Platts Dubai Crude не в пользу последнего. Oman Crude Oil Futures Contract обгоняет по дифференциалам к Brent и нефть сорта WTI.

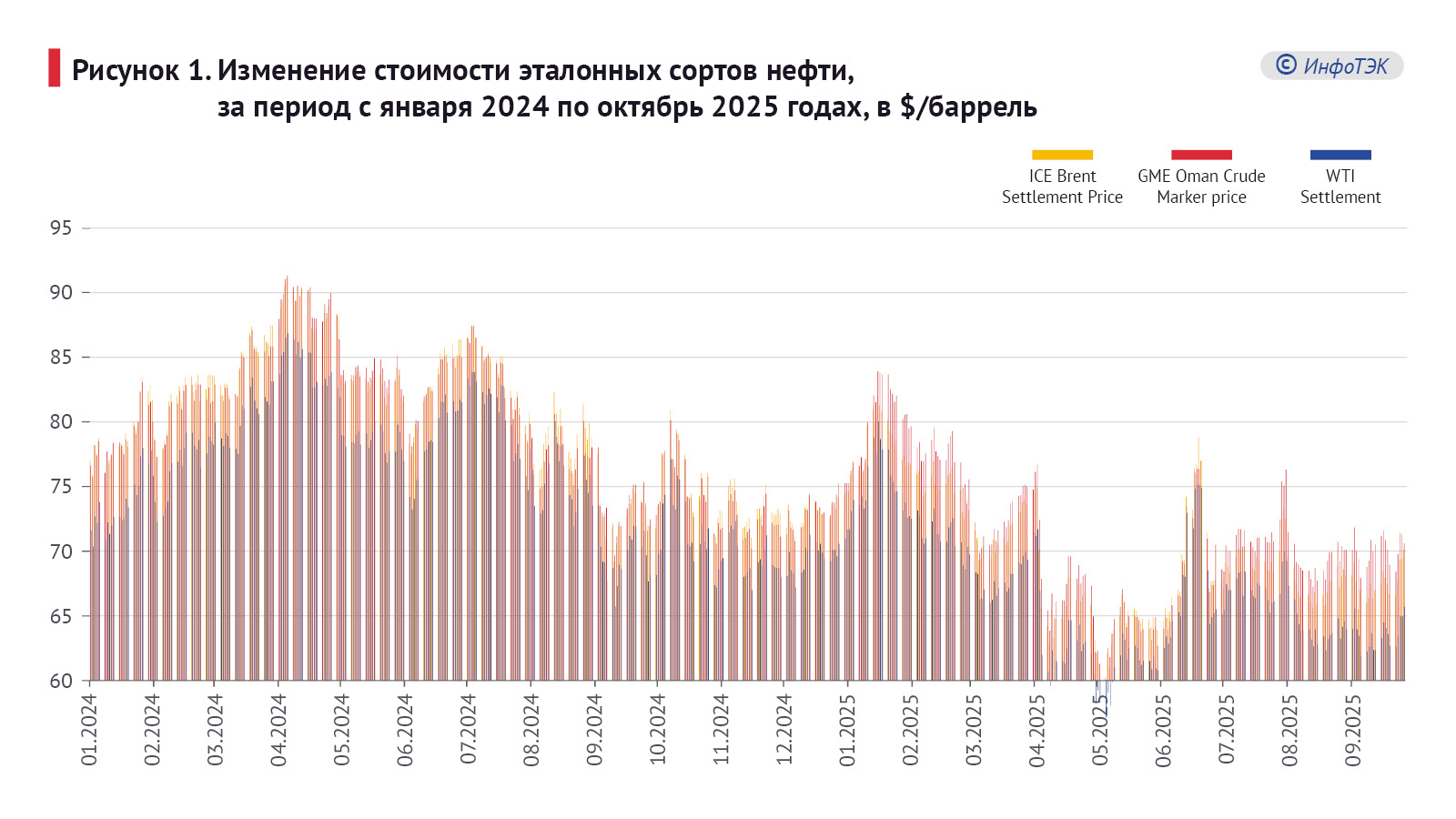

По состоянию на 31 октября 2025 года по данным НААНС-МЕДИА:

- GME Oman Crude Marker price с содержанием серы до 1,5-2% премия к цене Brent составила +$1,3/баррель

- WTI с содержанием серы до 0,5% дисконт к цене Brent составил – $4,1/баррель

- Urals (Primorsk, Novorossiisk, Ust-Luga) с содержанием серы до 1,8% дисконт к цене Brent составил -$12,6/баррель

- CPC (N. Ozereevka) с содержанием серы до 0,6% дисконт к цене Brent составил -$4,0/баррель

- ESPO (Kozmino) с содержанием серы до 0,65% дисконт к цене Brent составил –$6,0/баррель

- Siberian Light с содержанием серы до 0,5% дисконт к цене Brent составил –$6,1/баррель

- Sokol (De-Kastri) с содержанием серы до 0,3% дисконт к цене Brent составил –$0,8/баррель

- Sahalin Blend Vitiaz (Prigorodnoe) с содержанием серы до 0,2% дисконт к цене Brent составил –$4,4 /баррель.

Самый уязвленный – Urals

Наиболее уязвленный с точки зрения дисконтирования оказался сорт нефти Urals, основным покупателем которого ранее являлась Индия, ориентированная на получение максимальной выгоды от импорта российских ресурсов.

При этом наблюдается несбалансированная оценка дисконтов на сорта нефти без привязки к качественным показателям сортов.

Эффективным для отрасли могло бы стать использование единых базовых ценовых индексов для целей налогообложения и фактических взаиморасчетов российских компаний с импортерами.

Компаниям нефтегазового сектора требуются индексы и индикаторы для базовых расчетов налогов, которые бы могли обеспечить баланс интересов государства и бизнеса, а также необходим директивный подход к указанным вопросам.

Запуск биржевой торговли и формирование биржевых индексов на все маркерные сорта российской нефти является важной отраслевой задачей. Но пока этот вопрос решается, назрел вопрос приведения в соответствие формул цены в контрактах российских компаний с инопокупателями и формул, используемых в системах налогообложения.

Учитывая трансформацию грузопотоков в страны АТР, Африку, Ближний Восток, Латинскую Америку, наиболее репрезентативным и экономически эффективным эталоном как для торговли, так и для налогообложения российских сортов нефти является ближневосточный биржевой индекс на бирже GME.

И здесь встает вопрос о дисконтах к этому эталону на фоне санкционного давления на Россию, когда каждый новый пакет санкций считается для некоторых импортеров поводом для выпрашивания новых скидок.

Но углеводородный ресурс не вечен, а будущим поколениям будет не совсем понятно, почему нефтеналивные грузы российского происхождения продавали не на уровне супер-маржинальности, а с дисконтами, что, в частности, было отражено в финансовой отчетности за первое полугодие 2025 года, согласно которой ряд компаний демонстрировал отрицательные потоки чистой прибыли.

Страна находится под санкционным давлением государств коллективного Запада начиная с 2014 года, а ситуация с применением дискриминационных дисконтов настолько обострилась, что требует глобальной перестройки подходов к системам ценообразования без зависимости от того, будут ли сняты санкции после достижения мира.

Сокращая дисконт

Обеспечение положительных денежных потоков чистой прибыли нефтяных компаний, роста доходов бюджета достижимо при условии роста мировой цены на нефть, сокращения дисконта на российские маркерные сорта, роста курса национальной валюты относительно доллара США, увеличения объемов добычи и реализации нефти на внутренний рынок и экспорт.

При этом стратегия роста объемов добычи и увеличения доли присутствия на мировом рынке может быть применима при ценах на нефть, обеспечивающих высокую доходность российских производителей, но стратегия наращивания добычи в период стагнации цен на нефть в интересах стран-импортеров – контрпродуктивна.

По мнению автора, необходима государственная стратегия, направленная на исключение спекуляций санкционного давления для достижения эффективной стоимости российских углеводородов без применения дискриминационных дисконтов. Для этой цели возможна (включая, но не ограничиваясь), реализация следующих подходов:

- использование биржевого индекса GME и индикативных дифференциалов к указанному индексу, установленных на государственном уровне для каждого маркерного сорта с учетом качественных характеристик

- совпадение применяемого эталона и индикативных дифференциалов маркерных сортов как для целей налогообложения, так и при реализации нефти

- отказ от использования котировок и дисконтов зарубежных ценовых агентств в договорах купли-продажи нефти

- новый этап дифференциации каналов сбыта и расширение географии присутствия, что позволит нивелировать риски геополитического характера, например, на фоне колеблющихся и дифференцированных настроений некоторых стран

- формирование сильного торгового бренда, лояльности к российским нефтеналивным грузам на международном уровне и ограничение легкой доступности поставок.

До запуска биржевых индикаторов на российскую нефть, в период адаптации мирового рынка к новым условиям поставки российских ресурсов формирование ультимативных дифференциалов к эталонному ближневосточному сорту может привести не только к физическому дефициту сырья на конкретных локальных рынках и разгону мировых цен на сырье, но и к сокращению дисконтов на российские маркерные сорта. И, как результат, к увеличению выручки нефтяных компаний и доходов бюджета.