Казахстан – щедрая нефтегазовая душа

Почему это работает только с западными нефтяными корпорациями

«Новость» о том, что в ближайшую пятилетку три «кита» принесут своим акционерам более $100 млрд, явилась некоторым откровением для казахстанских читателей и СМИ, хотя я об этом уже давно и настойчиво пишу в публикациях: Казахстан стал ключевым регионом для многих мировых мейджоров. Давайте рассмотрим, что происходит с тремя «китами», почему буксуют проекты, какой прогресс по штрафам/арбитражам, и что будет с долями «Лукойла».

Землю – крестьянам, сверхдоходы – «китам»

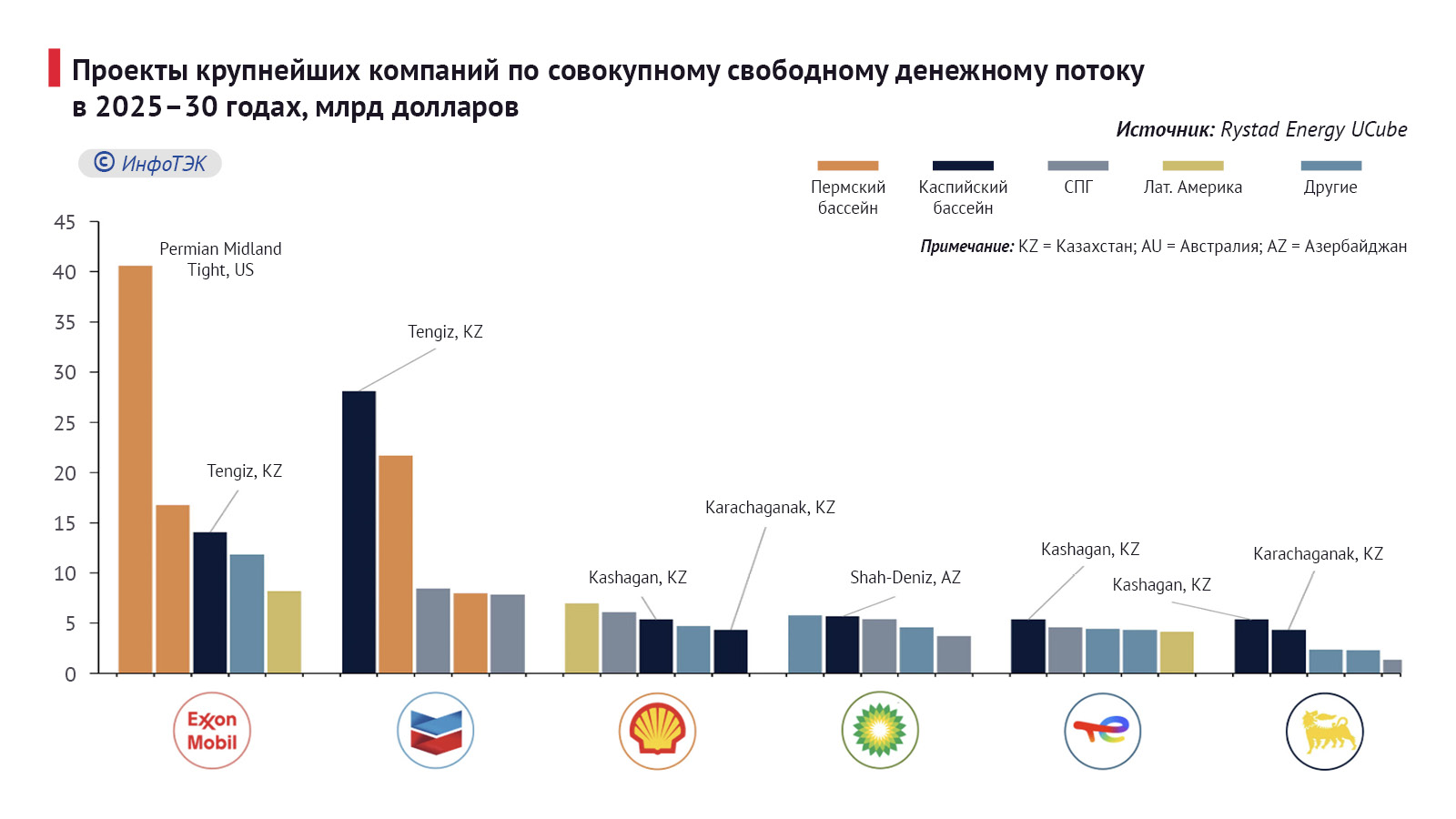

Недавно норвежская аналитическая и консалтинговая компания Rystad Energy опубликовала небольшой обзор, согласно которому Каспийский регион для мейджоров становится главным генератором кэша – чистого денежного потока (приводил краткий анализ цифр Rystad Energy в телеграм-канале, представив расчеты по трем крупным «казахстанским» проектам).

Согласно расчетам агентства в ближайшие пять лет именно Каспийский регион станет для многих мировых нефтяных корпораций главной долларовой житницей. Для американского Chevron Тенгиз станет №1 в мире по объему чистого денежного потока, принеся $28 млрд или в среднем по $5,6 млрд в год. Доля Chevron в «Тенгизшевройл» (ТШО) составляет 50%.

Для другой американской корпорации ExxonMobil Тенгизский проект принесет, соответственно, $14 млрд, став третьим по величине крупным проектом в глобальном масштабе.

Для британской Shell (штаб-квартира сейчас в Лондоне) Кашаган и Карачаганак станут третьим и пятым проектами в мире по величине генерируемого чистого кэша.

Для французской TotalEnergies Кашаганский проект станет №1, а для итальянской ENI Кашаган и Карачаганак займут первые две строчки долларового хит-парада.

Казалось бы – вот они козыри Казахстана для переговоров по пересмотру условий СРП и стабилизированного контракта по Тенгизу, но…

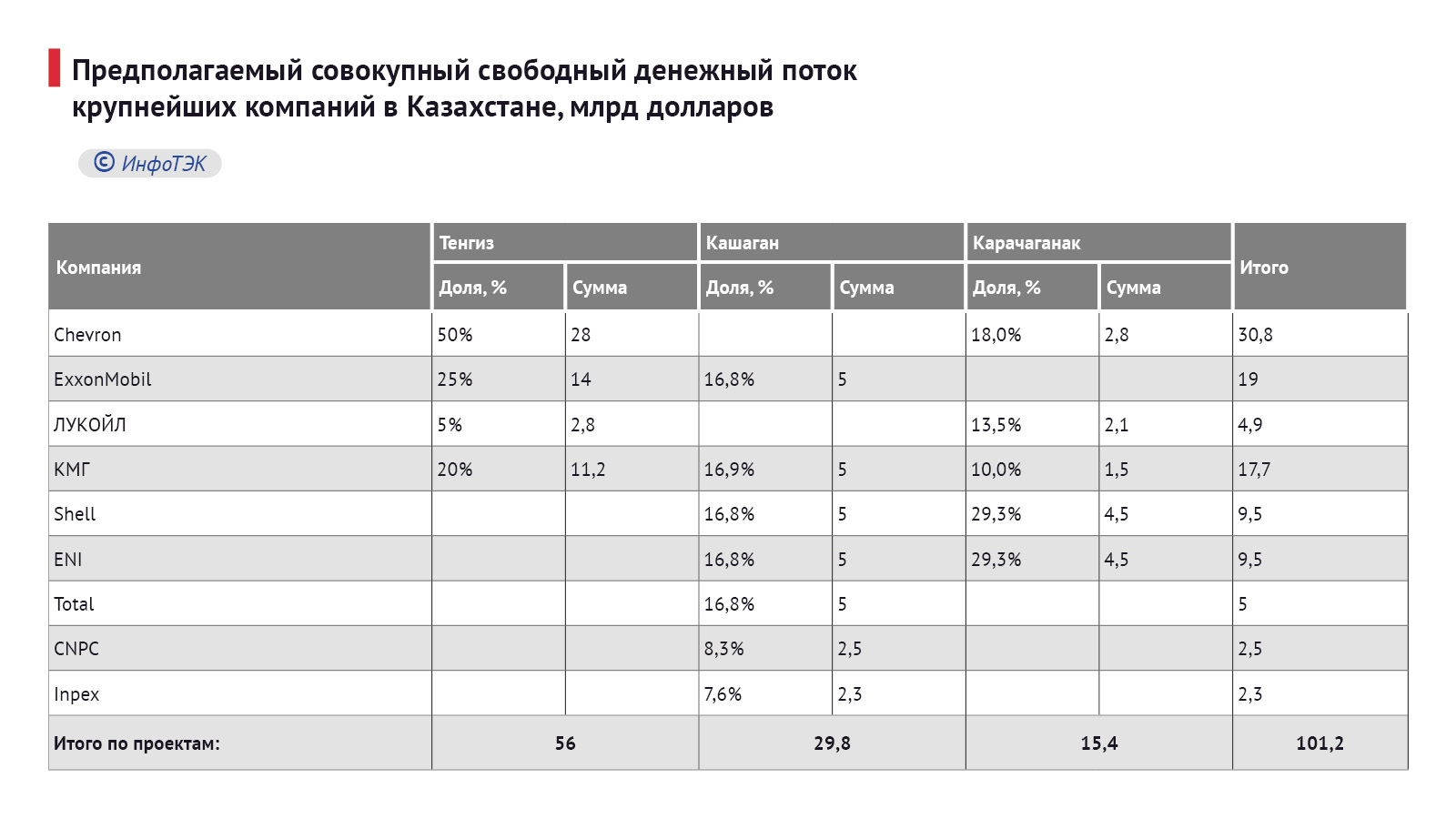

Давайте составим небольшую (но с большими цифрами) по предполагаемому free cash flow, млрд долларов:

Хотя в материале агентства отсутствовали точные цифры по Карачаганаку, мы можем сделать предположение, что проект принесет акционерам не менее $15 млрд чистого денежного потока, таким образом три кита, на которых держится казахстанская нефтянка, принесут акционерам не менее $101 млрд в ближайшие пять лет, из которых только около $17,7 млрд получит «Казмунайгаз» (КМГ), больший куш – в размере $83,5 млрд – «увезут» иностранные компании.

К слову, в Эмиратах, с которыми мы любим себя сравнивать, в 1970-х годах пересмотрели невыгодные для них СРП (как и большинство нефтяных монархий Персидского залива), и сейчас ADNOC (нефтяная нацкомпания Абу-Даби) владеет 90% добычи углеводородов в стране. В Казахстане за первые десять месяцев 2025 г. добыто 83,6 млн тонн (+14,3% к аналогичному показателю 2024 г. за счет Тенгиза), при этом 70% добываемой нефти и 85% добываемого газа принадлежат «китам».

Тут еще важно определиться с терминами и отметить, что чистый денежный поток в общем-то важнее показателя чистой прибыли, поскольку чистая прибыль «на бумаге» не всегда означает физическое поступление/наличие денег. Тогда как чистый денежный поток – это то, что вы можете «потрогать» на своем расчетном счете за вычетом всех налогов, закупок и платежей, при этом в эту сумму включен и возврат инвестиций (амортизация).

Одним словом, Казахстан и Каспийский регион для мировых мейджоров сейчас – ключевой генератор денег и нефтяных запасов (до 20-25% доказанных запасов корпораций приходится на казахстанские проекты).

Требуют продолжения банкета

Конечно, «киты», заработав деньги, вернув вложенные инвестиции и проявляя ответственность, хотят вернуть свои доли Казахстану досрочно хотят продления выгодных для себя контрактов.

Срок действия стабилизированного контракта по Тенгизу истекает в 2033 г. Американские корпорации хотят продления контракта еще на 20 лет – до 2053 г на более выгодных для Казахстана условиях на более выгодных для себя условиях. Обоснование простое: месторождение истощается, растут операционные затраты, добыча будет падать, поэтому (вы будете смеяться) нужно еще больше льгот.

За этот год наш глава государства Касым-Жомарт Токаев трижды встречался с председателем совета директоров Chevron Майклом Уиртом, включая недавние встречи в сентябре и ноябре в ходе госвизитов в США.

Согласно официальному сообщению, в ходе ноябрьской встречи «Касым-Жомарт Кемелевич дал высокую оценку вклада Chevron в реализацию масштабных проектов по добыче нефти и газа на месторождениях Тенгиз и Карачаганак, а также подтвердил готовность казахстанской стороны к продолжению взаимовыгодного сотрудничества в сферах добычи, переработки и транспортировки сырья».

В конце сентября Bloomberg опубликовал интервью с Уиртом, где руководитель корпорации сообщил о переговорах с правительством Казахстана о продлении контракта по ТШО.

Я считаю, что этот контракт не должен быть продлен, республика сама или с помощью соседей преспокойно может добывать углеводороды на этом месторождении, получая сверхприбыль в бюджет и национальный фонд.

Также ранее публиковал и озвучивал в СМИ, что бюджет проекта будущего расширения (ПБР, FGP, Future Growth Project) однозначно завышен. Инвестиции в расширение добычи нефти на 250-260 тыс. б/с (+12 млн тонн в год), по сообщениям ТШО, составляют $48,5 млрд! Полагаю, читатели «ИнфоТЭК» разбираются в порядке цифр и могут предположить, на сколько завышены инвестиции в это расширение.

Для сравнения ExxonMobil в шельфовый проект на побережье Гайаны планирует инвестировать $12,7 млрд, чтобы добывать там 250 тыс. б/с. Оказывается, что офшорный проект с нуля стоит в четыре раза меньше сухопутного проекта в Казахстане с уже готовой инфраструктурой и аналогичным уровнем прироста добычи. Возвращаются эти «инвестиции», естественно, с продаж нефти.

Аналогичные хотелки и у акционеров КПО (Карачаганак, ОСРП до 2038 г.) и NCOC (Кашаган, СРП до 2041 г.). Окупаемость строительства трех новых газоперерабатывающих заводов мощностью 1 млрд куб. м, 2,5 млрд куб. м и 4 млрд куб. м газа в год, по их расчетам, выходит за пределы действия соглашений о разделе продукции. По различным предположениям, они обратились с просьбами/обоснованием продления контрактов еще на три-пять лет.

«Какие ваши доказательства»

Необходимо учитывать и специфику казахстанского управления нефтегазовой отраслью: долей Республики в ТШО владеет «Казмунайгаз», а в двух СРП – ТОО «PSA» (выполняющий функции полномочного органа).

Странно, почему КМГ не задает вопросы к ТШО по поводу возросшего в четыре раза бюджета ПБР: изначально озвучивалась сумма в $12 млрд, затем в проект добавили «Программу управления устьевым давлением» и сумма выросла до $25 млрд, уже в процессе работ она увеличилась до $37-38 млрд, недавно (к нашей радости) остановившись на уровне $48,5 млрд.

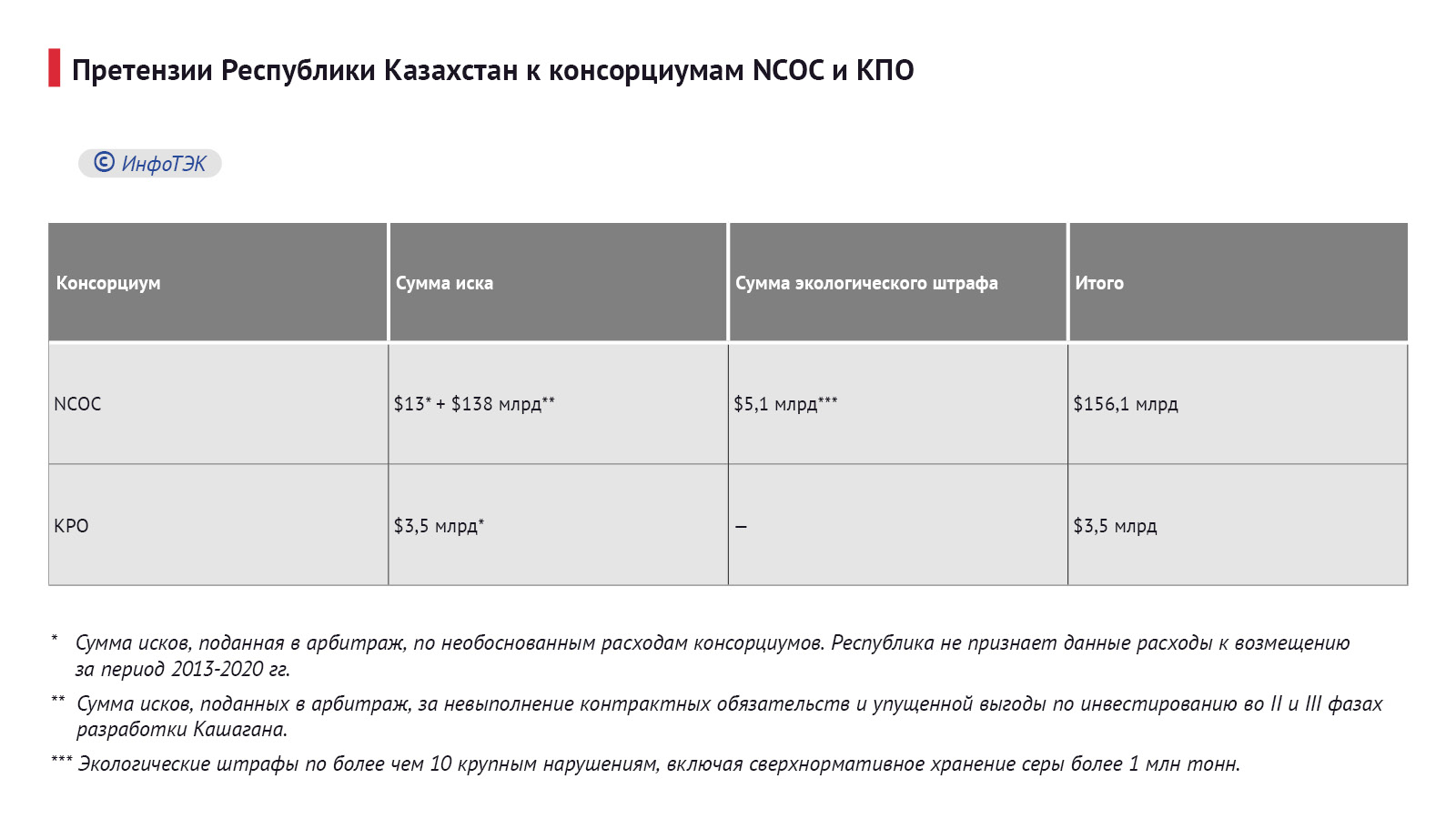

К консорциумам NCOC и КПО, где в основном разношерстный состав акционеров, у республики есть довольно серьезные претензии:

Можно заметить, что Chevron не имеет долей в Карачаганаке и Кашагане, а ExxonMobil владеет небольшой долей в NCOC, что может свидетельствовать о недовольстве республики структурой акционеров в этих двух проектов.

ТШО управляется довольно просто: у американцев там 75%. В КПО и NCOC периодически меняются операторы проекта – из числа акционеров, что затягивает принятие важных решений. Недавнее сообщение о том, что Казахстан направил очередной иск к Eni может свидетельствовать о намерении «деитальинизировать» NCOC и КПО.

В целом, следует отметить, что ТОО «PSA» во главе с Бекетом Избастиным ведет последовательную работу по отстаиванию интересов республики в данных консорциумах в юридической плоскости зарубежных арбитражей.

Также подчеркну, что масштабные иски против NCOC не особо повлияли на капитализацию акционеров, что может ярко говорить нам об отношении инвесторов к вероятности победы Казахстана в западных юрисдикциях.

Лукойл’с Heritage

Ключевой вопрос, интересующий всех, что будет с активами «Лукойла» в Казахстане:

- 5% доля в Тенгизе, которая в ближайшие пять лет принесет около $3 млрд чистого денежного потока;

- 13,5% в Карачаганаке, которая добавила бы в копилку еще около $2,1 млрд;

- 100% владение ТОО «Лукойл Лубрикантс Центральная Азия», завод по производству смазочных масел в Алматинской области мощностью 250 тыс. тонн в год;

- 49,9% в разведочном морском проекте «Аль-Фараби» (остальная часть у КМГ);

- 50% в морских месторождениях «Каламкас-море», «Хазар» и «Ауэзов» в партнерстве с КМГ;

- Половина в проектах на том же Каспии – «Хвалынское» и «Центральная»;

- Небольшая сеть АЗС;

- Строящаяся солнечная электростанция на 5 МВт в Алматинской области;

- Также компания владеет 12,5% в нефтепроводном консорциуме КТК.

У «Роснефти» в Казахстане есть совместный с «Казмунайгазом» разведочный проект «Курмангазы», кроме того, российская госкомпания ежегодно поставляет 10 млн тонн в Китай по нефтепроводу «Казахстан-Китай», включая своп-операции по поставкам нефти на Павлодарский нефтехимический завод.

Санкции против «Лукойла» уже привели к затруднениям компании по транзакциям в казахстанских банках, хотя формально доли в ТШО и КПО не имеют ограничений в деятельности, но их отчуждение и сделки с ними также требуют одобрения США (OFAC).

При этом сворачивание деятельности «Лукойла» в морских разведочных активах ударит по планам Казахстана по освоению своего сектора Каспийского моря, поскольку проекты в основном реализуются по схеме carry-финансирования, когда основные капвложения в разведку осуществляются партнерами КМГ.

В марте 2024 г. я предлагал Энергетическому совету при Президенте РК начать переговоры с возможностью выкупа долей всех западных акционеров в «китах» за счет замороженных ЗВР Российской Федерации, в результате чего Россия смогла бы обменять замороженные ЗВР на реальные нефтяные активы в Казахстане, а Казахстан, в свою очередь, перевел бы все эти проекты на общие условия налогообложения. Сделку оценивал в $100 млрд.

При этом в среднесрочной перспективе предлагал рассмотреть варианты переориентирования «китовой» нефти в направлении Персидского залива через Иран либо в КНР, чтобы российская и казахстанская нефти не конкурировали в Европе.

К сожалению, никаких переговоров или проработки этого предложения не произошло, зато у прозападных казахстанских СМИ и лидеров общественного мнения я теперь являюсь «агентом» СВР и ФСБ. Хотя это могла бы быть красивая сделка по спокойному варианту пересмотра невыгодных соглашений, заключенных на заре нашей независимости.

После введения санкций против «Лукойла» я предполагал, что за всеми этими движениями стоит интерес американских корпораций к долям российской компании в «китах», которые можно будет выкупить с существенным дисконтом. Более того, в результате такого дисконта и покупки, американские/европейские компании могли бы распределить часть этих долей и Казахстану в обмен на отказ от штрафов и продление контрактов.

На неделе крупные зарубежные СМИ сообщили об интересе к активам «Лукойла» со стороны американского инвестфонда Carlyle и Chevron (кто бы сомневался). И те, и другие ребята – непростые. Carlyle, например, управляет активами на сумму около $150 млрд, в разное время там работали старший и младший Джорджи Буши, замдиректор ЦРУ, бывший госсекретарь США, бывший премьер-министр Великобритании и многие другие.

Изначально было понятно, что никто не одобрит продажу активов Gunvor – не для этого «роза цвела».

Подвергался бы атакам нефтепровод КТК, если бы вся нефть в нем принадлежала бы западным нефтяным корпорациям, а все 100% в нефтепроводе также стали бы принадлежать им? Думаю, нет.

Вполне возможно, что за такой комбинированной беспилотно-санкционной атакой стоит многоходка – вытеснение российских компаний из Казахстана. Что, в целом, аналогично атакам/давлению на «Северные потоки», российские нефтегазовые активы в Европе и др.

P.S. Раньше люди считали, что Земля держится на китах или гигантских черепахах. Казахстанская экономика держится на нефтяных «китах». К примеру, ТШО является самым крупным налогоплательщиком, а за последние десять лет налоговые выплаты и поступления в Нацфонд от этого проекта превысили $57 млрд.

Перманентный дефицит сжиженных углеводородных газов сейчас также под контролем «Тенгизшевройл»: при переработке в Казахстане 3 млн тонн в год – половину производит ТШО, поставляя около 200-250 тыс. тонн в год по меморандуму с минэнерго. Консорциум не обязан поставлять СУГ по стабилизированному контракту, но можно представить последствия дефицита при их отказе в дальнейшей поддержке внутреннего рынка.

Мы являемся свидетелями очередной перебалансировки сил в нефтянке. «Киты» – это не только экономика, но и существенный рычаг влияния на правительство республики.