Где ЕС купить газ?

Давление на Россию может привести к энергетическому голоду и распаду Европы

Сегодня, на фоне введения все новых и новых и все более экзотических санкций против России, встает вопрос: пойдет ли Европа на прекращение поставок углеводородных ресурсов из РФ? Или, может быть, Россия сама решится на подобный шаг в качестве ответной реакции на беспрецедентное экономическое и политическое давление со стороны коллективного Запада? К каким последствия для Европы может привести такое развитие ситуации? Чтобы объективно ответить на эти вопросы, необходимо отбросить эмоции и трезво взглянуть на мировой энергетический (в первую очередь газовый) баланс и оценить, сможет ли Европа отказаться от российских энергоресурсов без катастрофических последствий для себя самой?

Мировой рынок газа

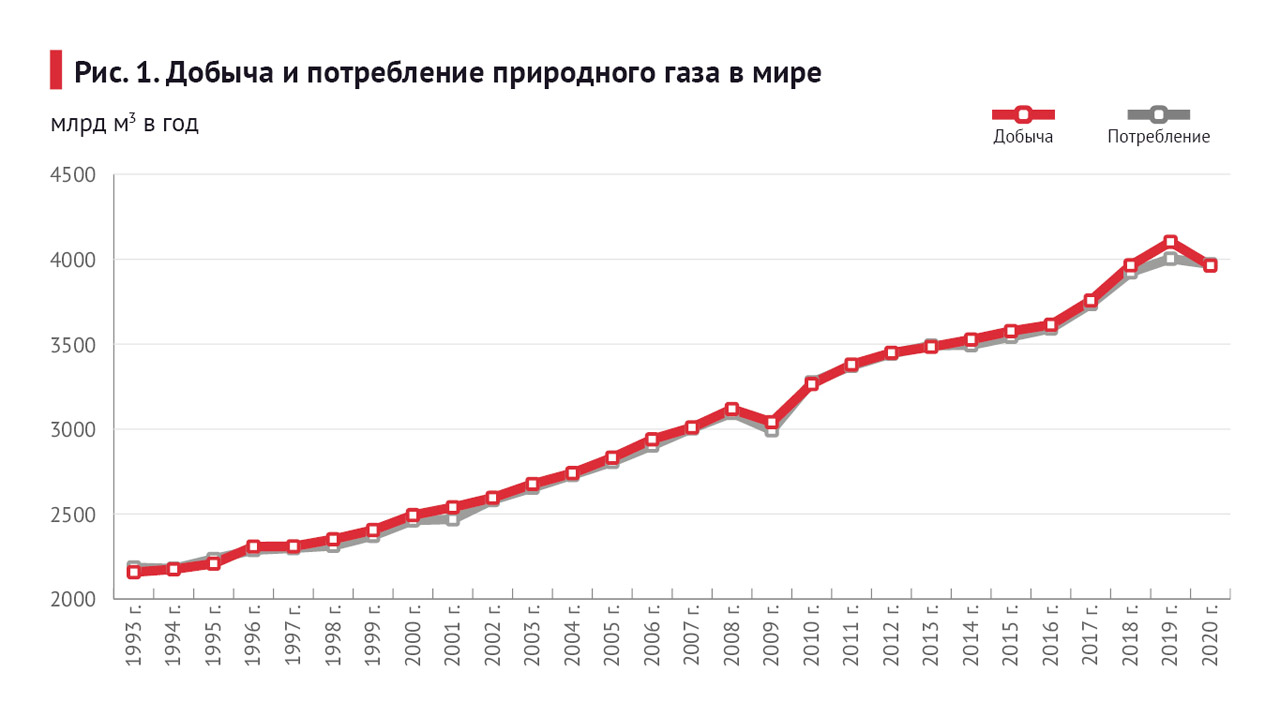

Как видно из графика (см. рис. 1), добыча природного газа в мире выросла с 2,16 трлн кубометров в 1993 году до 4,10 трлн куб. м в 2019 году, то есть почти в два раза. За 25 лет было зафиксировано только одно падение добычи, связанное с мировым экономическим кризисом 2008 года. Аналогичное падение произошло и в 2020 году из-за мирового экономического кризиса, вызванного пандемией коронавируса. Поэтому анализ ситуации построен преимущественно на данных 2019 года (естественно с использованием данных 2020 и 2021 годов).

Рост потребления газа стимулировал увеличение добычи, причем она, как правило, опережала динамику потребления, поэтому цены на газ держались на невысоком уровне. Однако в 2021 году, после выхода из кризиса 2020 года, потребление газа росло значительно быстрее добычи. Главными причинами медленного роста добычи стали резкое падение инвестиций в сектор апстрим и исчерпание запасов газа у большинства газодобывающих стран мира.

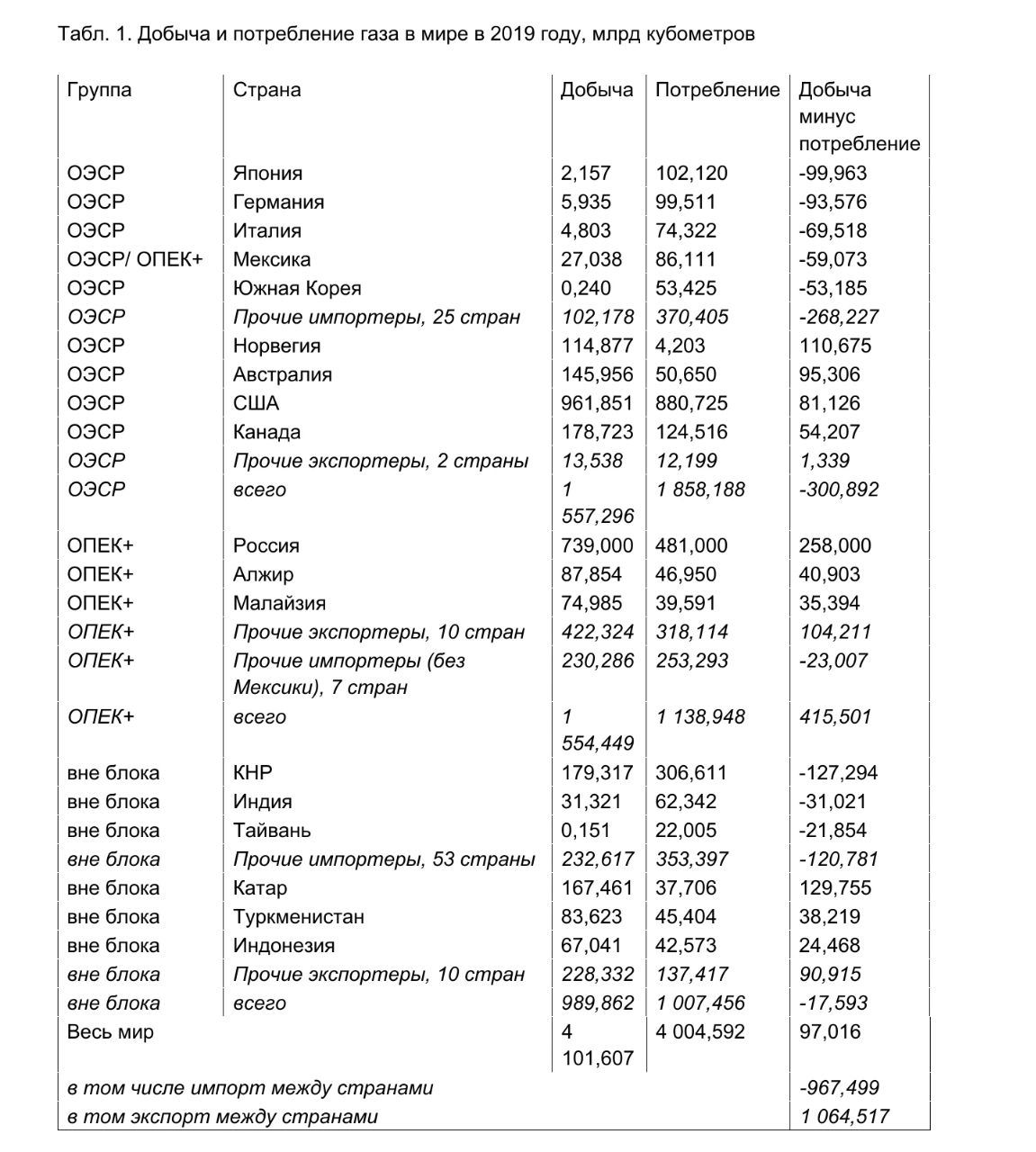

В табл. 1 показано соотношение добычи и потребления газа по странам в 2019 году, который стал последним спокойным годом перед текущим кризисом. Отрицательная разница между добычей и потреблением означает импорт, положительная – экспорт (при этом учитываются потери и затраты на технологические нужды). В расчет вошли 124 страны, присутствующие на мировом рынке газа. Они разбиты на три блока в зависимости от роли, играемой ими на мировом рынке углеводородного сырья (УВС).

Два блока традиционно, с 1960 года, противостоят друг другу на рынке энергоносителей. Это Организация экономического сотрудничества и развития (ОЭСР), лидером которой являются США, и Организация стран экспортеров нефти (ОПЕК), лидером которой выступает Саудовская Аравия. В 2016 году было подписано соглашение о создании формата ОПЕК+, куда входят 23 страны, а неформальным лидером является Россия. На лидерство также претендует Саудовская Аравия, но ее позиция в ОПЕК+ все же слабее, чем позиция России. Эти две организации интенсивно влияют на мировую экономику, каждая в своих интересах. Для анализа взята ОПЕК+, активно влияющая на рынок УВС, а не Форум стран-экспортеров газа (ФСЭГ), который на мировом рынке занимает позицию наблюдателя. Третья группа стран не включена в какую-либо структуру и не предпринимает совместных усилий по регулированию рынка, поэтому она обозначена как «вне блока».

По объемам добычи газа активные группы примерно равны: ОЭСР и ОПЕК+ в 2019 году добыли по 38% всего газа в мире, а страны вне блоков – 24,5%. При этом потребление газа блоком ОЭСР составило 45%, блоком ОПЕК+ – 28%, а вне блоков – 24,1% от мировой добычи. В результате блок ОЭСР является нетто-импортером газа, блок ОПЕК+ – нетто-экспортером, страны «вне блоков» обеспечивают себя на 98%, а остальное импортируют.

На экспорт в 2019 году было отправлено 1 064 млрд кубометров газа, а потери при экспорте составили около 100 млрд куб. м. В потери входит потребление газа компрессорными станциями в процессе перекачки газа за рубеж и испарение метана при его транспортировке танкерами в сжиженном виде (СПГ).

Рынок газа Европы

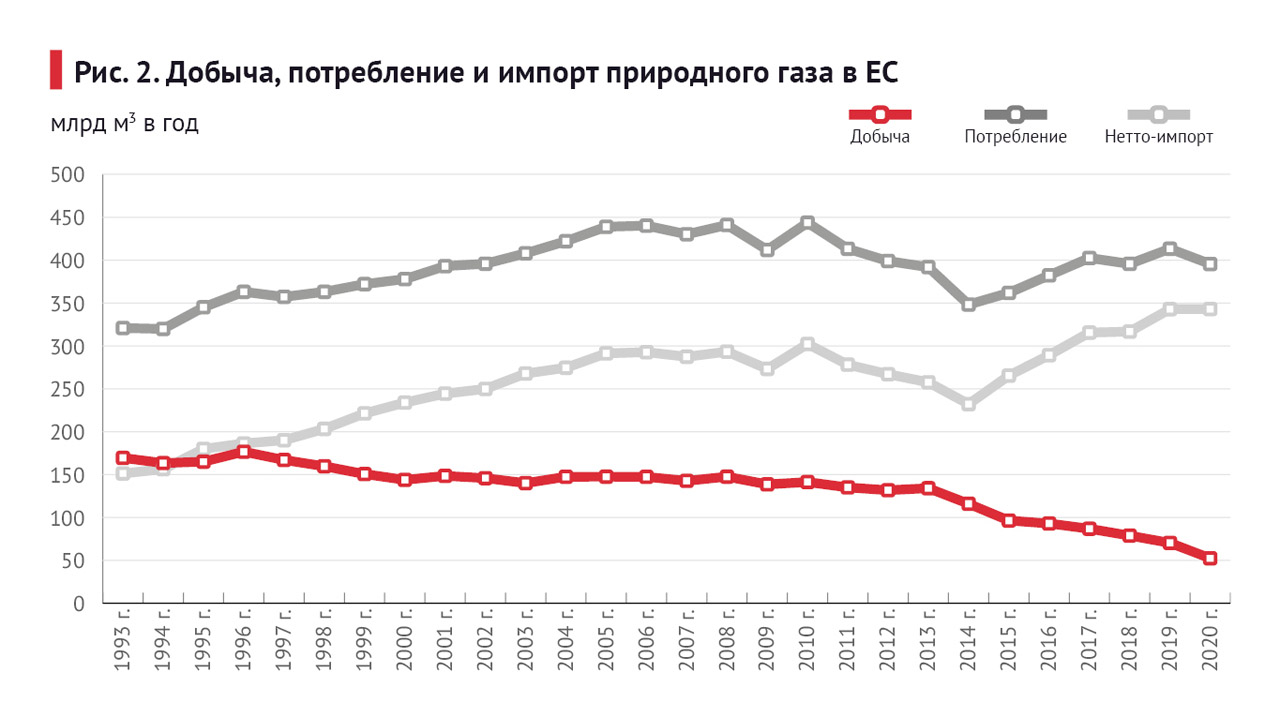

По добыче газа в Европе лидирует Россия, а по потреблению – ЕС. Рынок газа Евросоюза дефицитен и этот дефицит возрастает. Из графика на рис. 2 видно, что дефицит газа в ЕС увеличился с 232 млрд кубометров в 2014 году до 343 млрд кубометров в 2020 году. Евросоюзу удалось стабилизировать потребление газа, но его добыча в ЕС быстро падает, поэтому импорт растет. В 2019 году добыча сократилась на 10,8%, а в 2020 году – на 25,5%. Последняя страна ЕС, которая имела положительный баланс газа, – Дания – в 2020 году стала нетто-импортером.

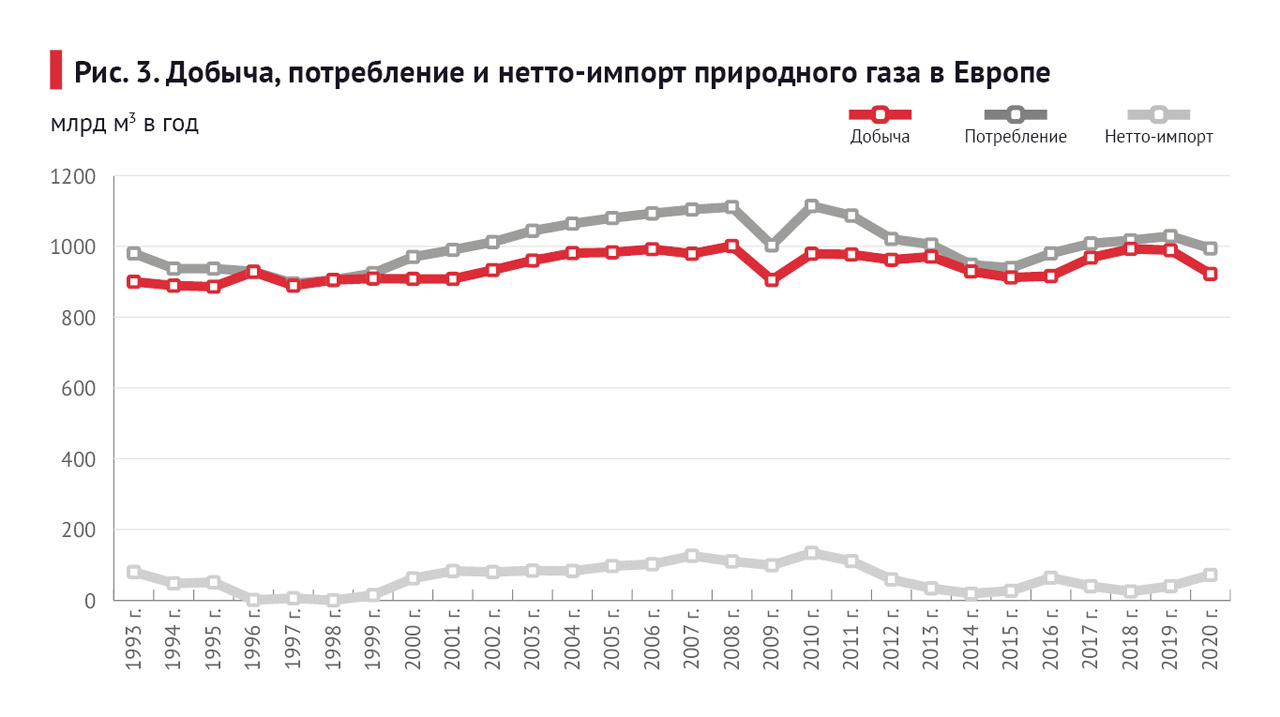

Крупнейшие производители газа в Европе – это Россия и Норвегия, и они не входят в ЕС. Из графика на рис. 3 видно, что Россия и Норвегия (плюс поставки из Алжира) могли бы полностью обеспечить Европу газом, но по политическим причинам ЕС не позволяет России закрыть дефицит газа в ЕС. В результате в последнее время в ЕС наблюдается резкий рост цен на данный энергоноситель.

Из табл. 1 следует, что обеспечить Европу газом без России невозможно. Европейские политики, заявляющие, что ЕС может обеспечить себя газом из других источников, видимо, просто не владеют информацией о мировых запасах, добыче и поставках.

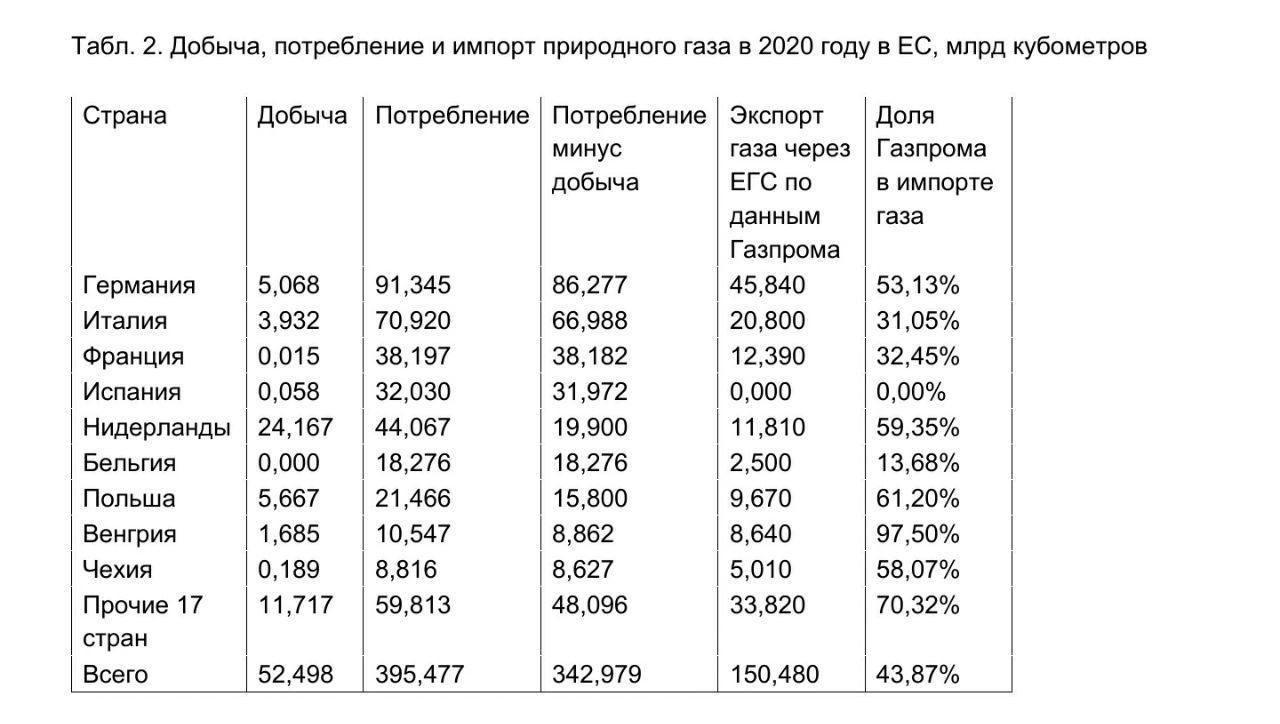

Из России в ЕС газ поставляется по магистральным трубопроводам Единой системы газоснабжения (ЕСГ) «Газпрома» и танкерами в виде СПГ (преимущественно АО «Новатэк» с терминалов проекта «Ямал-СПГ». Чаще всего политики и журналисты обсуждают поставки «Газпрома» в ЕС и зависимость стран Европы от этих поставок, при этом в основном приводятся сомнительные данные без указания источника информации. Для исключения ошибок и искажений в табл. 2 приведены официально опубликованные данные по добыче, потреблению и импорту газа в ЕС в 2020 году.

Из табл. 2 видно, что только от «трубного» газа «Газпрома» в 2020 году ЕС зависел почти на 44%, а с учетом поставок СПГ из России зависимость приблизилась к 50%. Если этот газ путем введения ответных санкций изъять из энергетического баланса ЕС, то европейская экономика немедленно рухнет. Полное замещение российского газа нефтью или углем невозможно, так как их основными поставщиками также является Россия. Так, по данным Минэнерго РФ, в 2021 году Россия экспортировала 210,5 млн тонн угля в 60 стран мира, из них в Европу – 50,4 млн тонн.

Главные экспортеры газа в мире

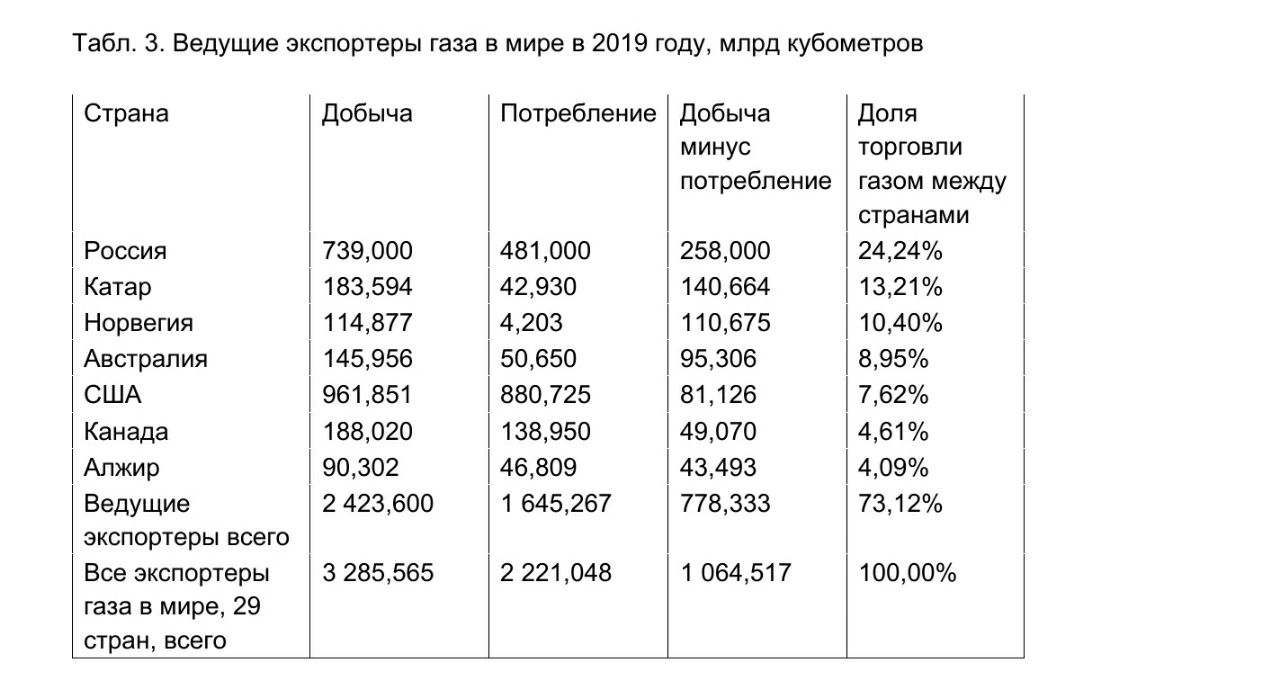

В таблице 3 приведены данные по семи ведущим странам – экспортерам газа в мире за 2019 год. Эти страны контролируют 73,12% международной торговли газом (с учетом потерь).

В настоящее время Россия является ведущим экспортером природного газа в мире. И ни в среднесрочной, ни в долгосрочной перспективе ни одна страна мира не может конкурировать с Россией на рынке газа. Уже сейчас по доказанным запасам этого энергоресурса наша страна занимает первое место на планете. Одни только уже разведанные и обустроенные месторождения РФ позволяют добывать 1 трлн куб. м газа в год, но пропускная способность магистральных газопроводов и СПГ-терминалов ограничивает экспорт газа из России. Добыча газа в стране в 2019 году достигла исторического максимума и составила 73,9% от возможного.

На рис. 4 показана динамика добычи, потребления и экспорта газа из России. Для сравнения, экспорт газа представлен как разность меду добычей и потреблением и как результат контроля экспорта Федеральной таможенной службой (ФТС). Из графика видно, что в последние три года из-за ограничений, вводимых ЕС, российские компании были вынуждены накапливать большие объемы в подземных хранилищах газа (ПХГ). При этом сам ЕС страдал от недостатка газа и роста цен на него.

На шельфе Персидского залива расположено крупнейшее в мире газовое месторождение, которое тектоническим разломом разделено на два блока, гидродинамически не связанных между собой, поэтому их принято рассматривать как два отдельных месторождения. Северный блок, который крупнее южного, принадлежит Ирану и носит название «месторождение Южный Парс». Катару принадлежит южный блок, который называется «месторождение Северное» или Бюль-Ханин.

Южный Парс пока не освоен из-за санкций, которые ОЭСР ввела против Ирана с целью остановить его ядерную программу. Однако в долгосрочном плане Иран может стать реальным конкурентом России на газовом рынке.

Катару принадлежит южный блок, который называется «месторождение Северное» или Бюль-Ханин. До 1996 года на месторождении Северное добывали около 5 млрд кубометров в год, затем по магистральному газопроводу его поставляли на внутренний рынок Катара и в ОАЭ. В период с 1996 по 2013 годы в Катаре было построено восемь комплексов, включающих заводы по сжижению природного газа и терминалы для его отгрузки. Один из этих комплексов принадлежит Великобритании.

После запуска всех СПГ-комплексов в эксплуатацию Катар занял второе место в мире по экспорту природного газа и первое место по экспорту СПГ. На рис. 5 видно, что экспорт газа из Катара в настоящее время составляет около 140 млрд кубометров, или 100 миллионов тонн в год. Правительство Катара заявляет о том, что не планирует увеличение экспорта, но он все же понемногу растет.

Поставки СПГ из Катара в Европу ограничены, так как из-за большого расстояния слишком велики потери газа за счет испарения. Плечо транспортировки и потери СПГ при поставке в Китай, Японию и Южную Корею много меньше, что делает их значительно выгоднее. Даже поставки СПГ со своего терминала в Катаре Великобритании выгодно оформлять в виде свопа (операций замещения). Однако объемы своп-операций ограничены, и наиболее перспективным контрагентом для этих операций является Россия.

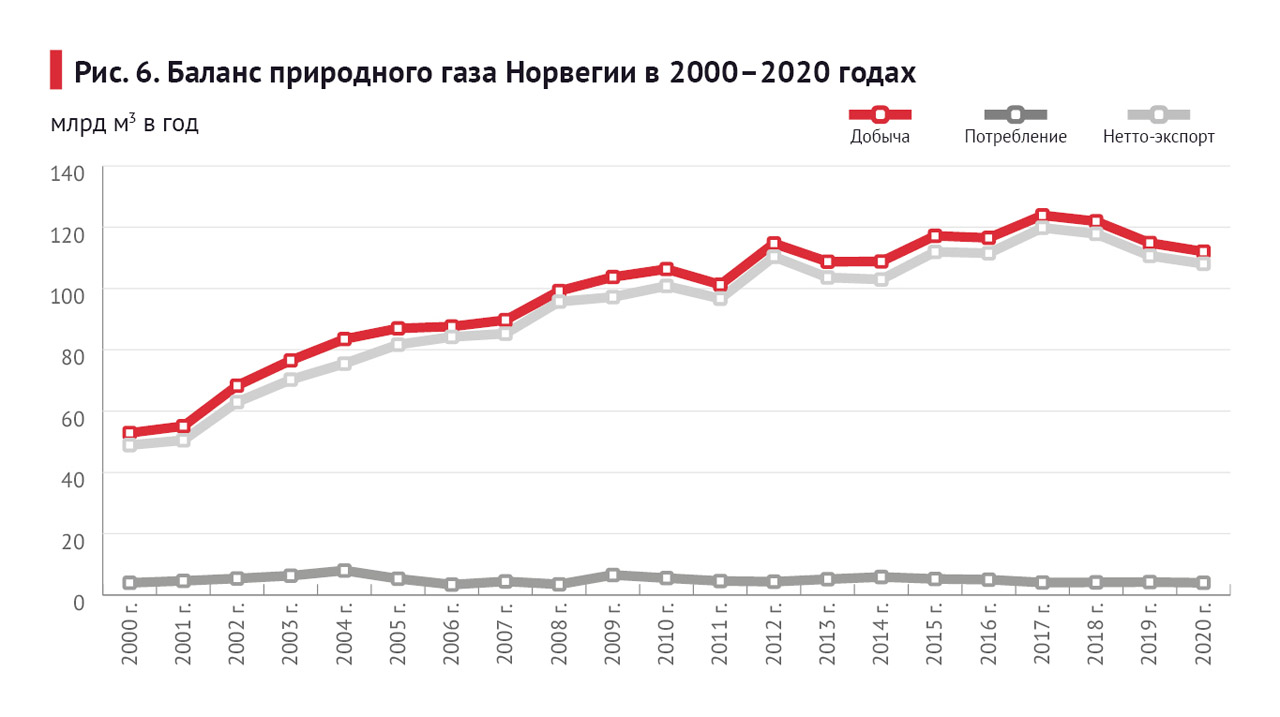

Норвегия – наиболее комфортный внешний поставщик газа для ЕС. Правительство Норвегии и Еврокомиссия рассчитывали, что после разграничения шельфа Баренцева моря с Россией в норвежском секторе будут открыты новые газовые месторождения, аналогичные Штокмановскому, и это позволит решить энергетические проблемы ЕС. Однако новых крупных запасов газа найти не удалось.

Как видно из графика на рис. 6, добыча газа в Норвегии с 2017 года сокращается. Следует ожидать, что она и дальше будет падать. Экспорт газа из Норвегии прекратится к 2040 году, после чего выработанные месторождения будут поставлять остатки газа на внутренний рынок. Добыча в Норвегии полностью прекратится к 2050 году.

Как видно из графика на рис. 7, заметный рост поставок газа из Австралии начался в 2010 году, и в 2019 году она вышла на четвертое место по экспорту газа в мире. В течение нескольких десятилетий Австралия будет одним из крупнейших поставщиков СПГ в мире, но в Европу не выгодно поставлять сжиженный газ из Австралии, так как слишком велики потери на испарение. Данная ситуация аналогична поставкам СПГ из Катара в Европу. Главными потребителями австралийского газа являются Китай, Япония и Южная Корея, в среднесрочной перспективе к ним добавятся США.

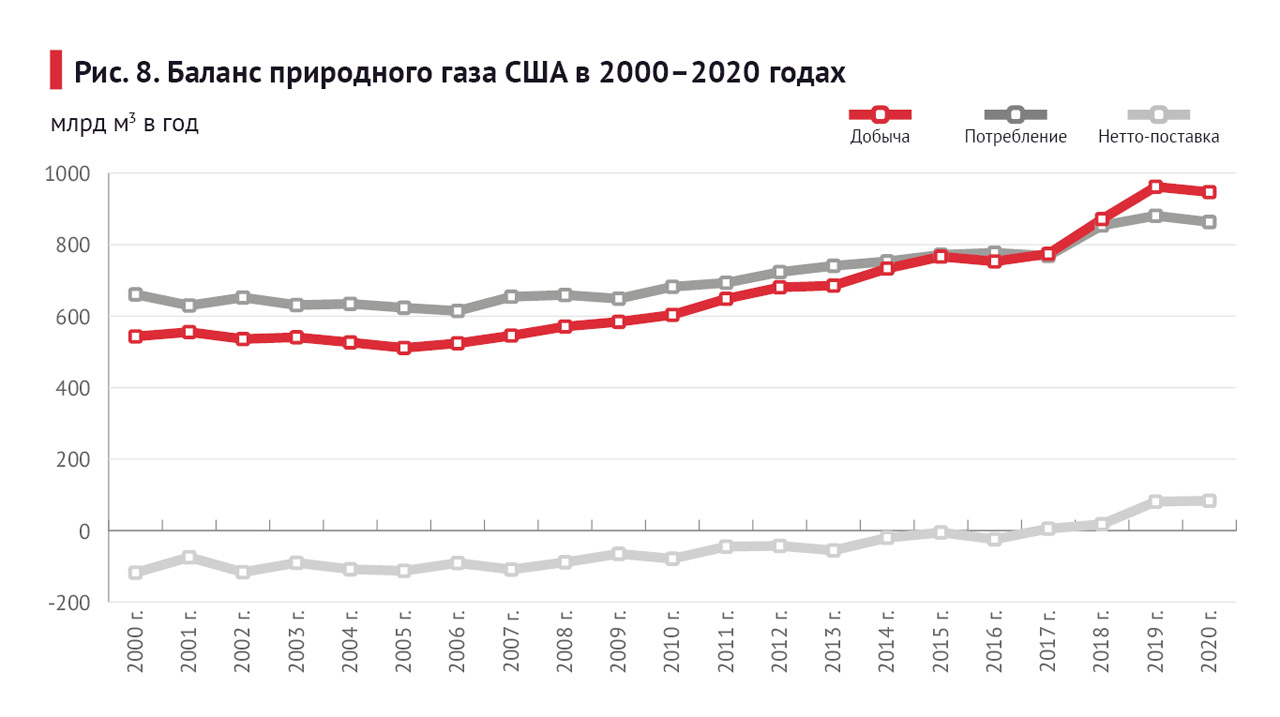

Баланс газа в США показан на рис. 8. Много лет Соединенные Штаты были нетто-импортером газа и только в 2017 году перешли в категорию нетто-экспортеров. США потребляет больше всех газа в мире и спрос на него в стране растет. Конечно, в 2020 году потребление газа там, как и везде, снизилось из-за пандемии коронавируса. Однако в целом следует ожидать его роста и снижения нетто-экспорта.

Рассматривать США как надежного поставщика газа в ЕС наивно. Добыча газа в Соединенных Штатах сейчас обеспечена запасами на десять лет, то есть в ближайшие три-пять лет США опять станут нетто-импортером. Правда, есть сценарий, при котором Штаты смогут обеспечивать себя газом благодаря поиску и разведке месторождений УВС на своем арктическом шельфе (наряду с Канадой). Перспективы открытия здесь значительных запасов газа достаточно высоки, и если удастся найти новые крупные месторождения, США надолго будут обеспечены газом. При этом маловероятно, что они будут экспортировать большие объемы газа, так как им надо думать о своем будущем.

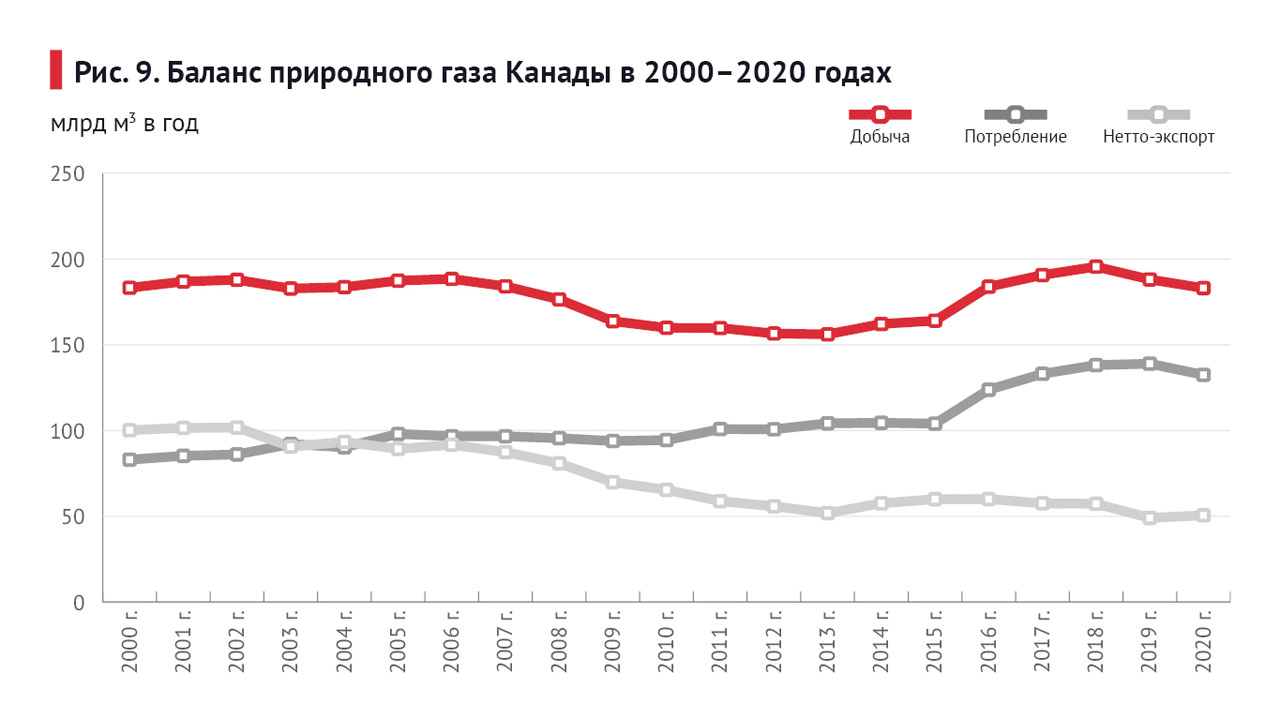

Канада, как и Россия, традиционно является нетто-экспортером газа, нефти и нефтепродуктов. Главным рынком сбыта УВС для Канады являются США, а все остальные партнеры обеспечиваются по остаточному принципу. Сейчас, когда США временно стали экспортером газа, Канада получила свободу в выборе рынков сбыта, и при политической необходимости может полностью переориентироваться на поставки СПГ в Европу. Однако даже в этом случае, как видно на рис. 9, Канада сможет обеспечить лишь 50 млрд кубометров в год, тогда как ЕС необходимо 350 млрд кубометров в год.

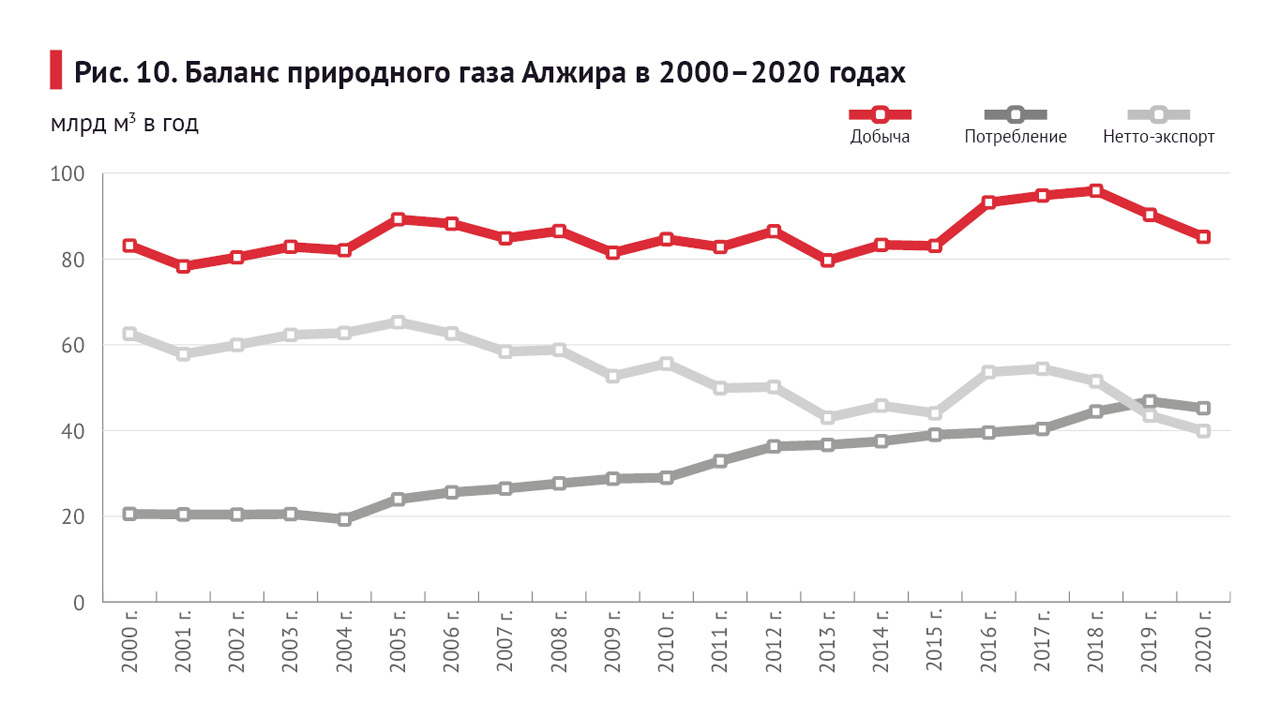

Алжир традиционно поставляет газ в Испанию, Италию, Францию, Великобританию и другие страны Европы. Он связан с Испанией и Италией магистральными газопроводами, проложенными по дну Средиземного моря. Технологической основой формирования конкурентной среды на мировом рынке газа стала поставка сжиженного газа танкерами. Впервые в мире коммерческие поставки СПГ начались еще 1964 году, когда он начал отгружаться из Алжира во Францию и Великобританию.

Как видно на рис. 10, несмотря на высокую степень выработанности запасов, добыча газа в Алжире пока держится на высоком уровне. Однако население страны стремится к современному уровню жизни, поэтому потребление данного энергоресурса постоянно растет. В результате экспорт газа в Европу падает, и если в 2000 году он составлял 62,6 млрд кубометров в год, то в 2020 году он упал до 39,9 млрд кубометров. Напомню, что этот экспорт включает технологические затраты газа и потери, то есть до конечного потребителя доходит примерно 90% этого ресурса.

Роль России на мировом энергетическом рынке

Доля России в мировом экспорте газа в 2019 году составила 24,24% (с учетом потерь). Доля экспорта из РФ в международных поставках нефти и нефтепродуктов составляет 22%. Если из мирового энергетического баланса изъять российское углеводородное сырье, то мировая экономика окажется в самом глубоком кризисе за всю историю нефтегазовой энергетики, то есть с конца XIX века. Необходимо также помнить, что помимо углеводородного рынка Россия играет существенную роль на мировом рынке угля, урана и других энергоносителей, которые также можно убрать из энергетического баланса западных стран путем введения ответных санкций.

В настоящее время Россия играет роль мировой энергетической сверхдержавы. Ее доля в глобальной энергетике постоянно увеличивается, и будет расти в будущем. На территории России находится 70% перспективных ресурсов нефти и газа мира. По мере разведки этих ресурсов доля России в международной торговле энергоносителями будет быстро расширяться.

Однако страны ОЭСР под предводительством США не готовы рассматривать Россию ни как равного партнера, ни тем более как мировую энергетическую сверхдержаву. В результате осуществляется комплекс мер, которые должны сделать Россию подчиненной США и ОЭСР. Но США опоздали с реализацией своих программ.

За восемь лет Россия адаптировалась к санкциям и разработала механизм минимизации потерь. Экономика страны перешла на самообеспечение по всем жизненно важным направлениям. По ряду позиций Россию обеспечивает Китай. В настоящее время Россия много больше нужна странам ОЭСР, чем эти страны нужны России. Конечно, разрушение международной кооперации значительно снизило эффективность мировой экономики, но это одинаково ударило по всем странам мира. Поэтому действующие и гипотетически возможные новые санкции, направленные против российского НГК, на деле ударят не по РФ, а по Европе, лишив ее надежных поставок энергоресурсов.

В случае блокировки инфраструктурных проектов (включая «Северный поток – 2») и введения прямого запрета на покупку нефти и газа из России, энергетический кризис в ЕС перейдет в острую фазу, прекратится снабжение электроэнергией и газом домохозяйств и промышленных предприятий, разразится мировой экономический кризис, главной жертвой которого станет ЕС, а также федеральная резервная система США. Не исключено, что в итоге произойдет окончательная политическая поляризация с формированием двух «центров силы»: Россия-Китай и США-Канада.

При подготовке статьи использованы официально опубликованные статистические данные как имеющиеся в сводном доступе в Интернете, так и полученные по коммерческим договорам с владельцами этих данных. Источниками являются Агентство энергетической Информации Департамента Энергетики правительства США (US Energy Information Administration – EIA), ЦДУ ТЭК Минэнерго правительства РФ, Международное Энергетическое Агентство и официальные издания ОПЕК. Все показатели, приведенные в этой статье, рассчитаны в Международной системе единиц (СИ), принятой XI Генеральной конференцией по мерам и весам (CGPM) в 1960 году.