Экспорт СПГ: сохранение монополии или либерализация?

Отмена ограничений на поставки сжиженного газа за рубеж – единственный путь развития газовой отрасли России

Монополия на экспорт газа была введена в 2006 году на фоне ожиданий глобального дефицита природного газа в мире. Предполагалось, что данная мера обеспечит максимизацию так называемой «газовой ренты» для бюджета Российской Федерации.

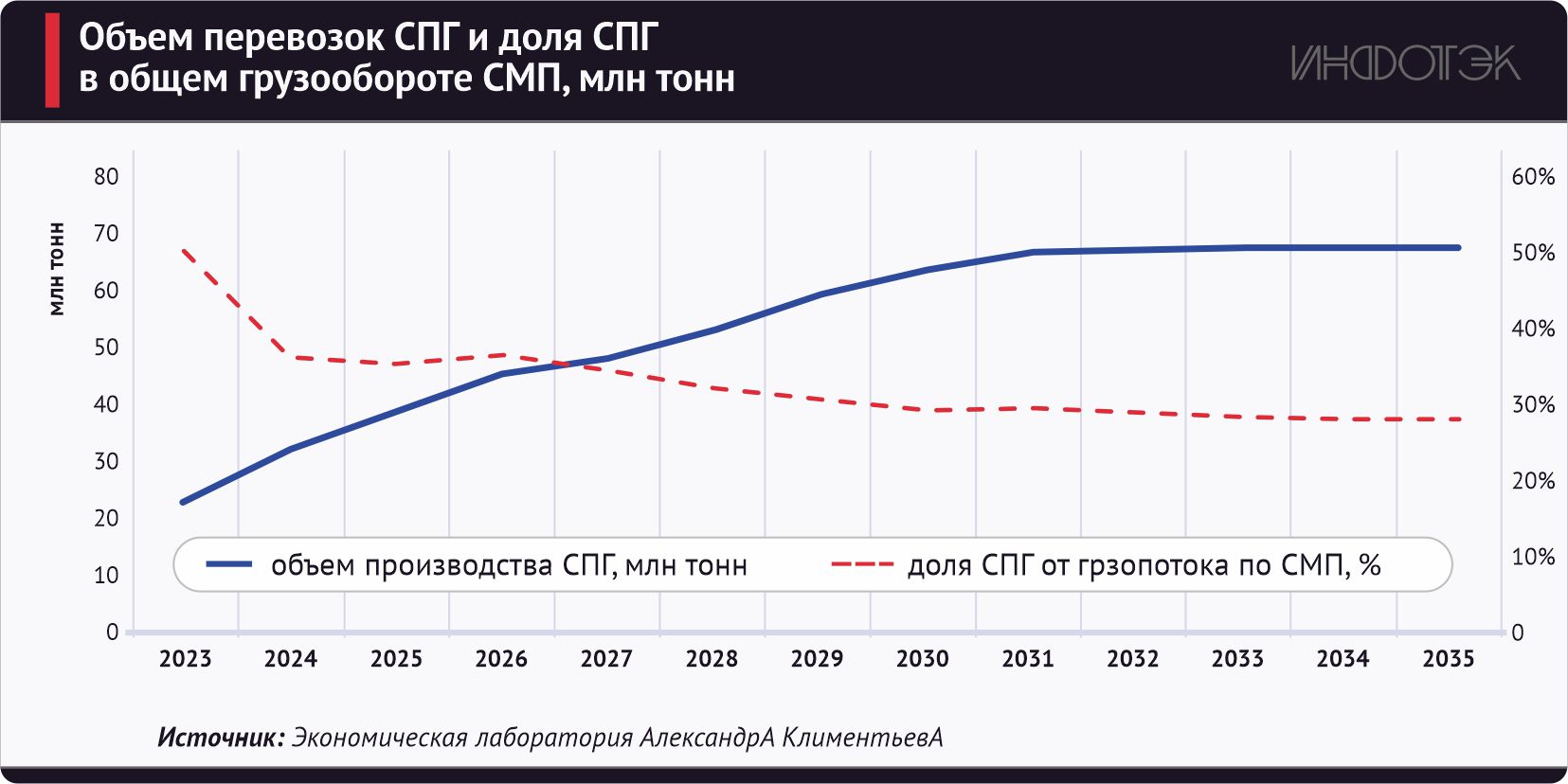

С момента введения монополии произошли события, существенно изменившие мировой газовый рынок. Можно говорить о том, что осуществилось несколько технологических революций, на которые Правительство Российской Федерации и «Газпром» не смогли найти эффективные ответы, обеспечивающие устойчивое развитие отрасли (см. рис. 1).

Правило и исключения

В результате Россия начинает существенно отставать от мировых тенденций и терять не только традиционные географические рынки, но и возможность участия в развитии новых сегментов газового рынка.

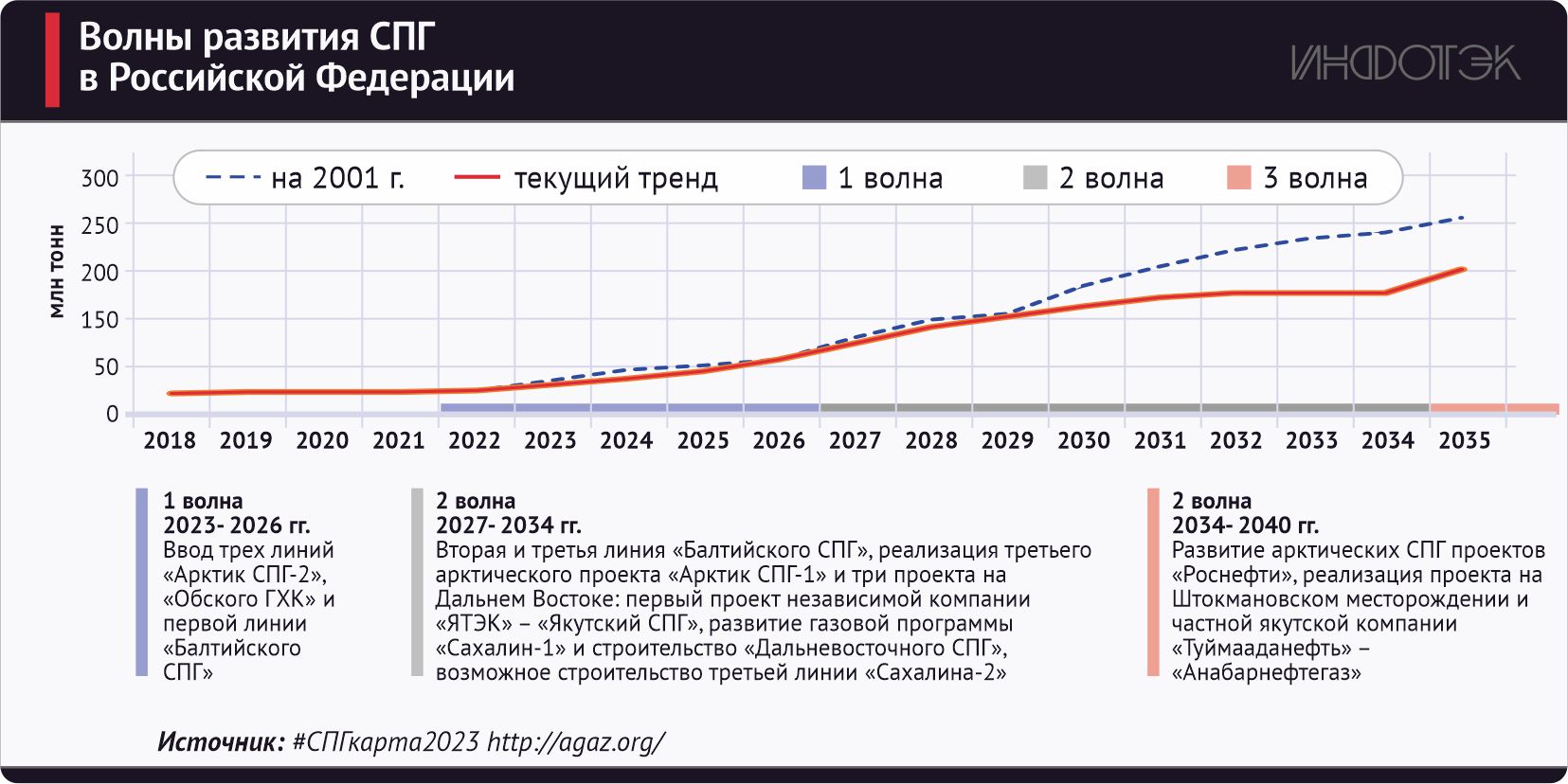

Рис. 1.

В случае трубопроводного экспорта газа монополия «Газпрома» обеспечивает возможность консолидации ресурсов для строительства протяженных газопроводов. Однако она имеет ярко выраженное негативное влияние на создание новых СПГ-производств в различных регионах России. В результате не реализованы проекты «Печора СПГ», «СПГ Горская», не было осуществлено расширение производства на первом российском заводе «Сахалинская энергия». Дополнительным негативным фактором является контроль «Газпрома» над поставками газа на внутренний рынок. Это привело к тому, что не были реализованы проекты производства СПГ на Черном море и во Владивостоке.

Напомним, монополия была введена федеральным законом № 117-ФЗ от 18.07.2006 «Об экспорте газа». В 2020 году индульгенцию на экспорт СПГ получил «Новатэк». В 2022 году под лозунгом либерализации экспорта из Арктики в Госдуму внесен проект закона, разрешающего поставки за рубеж СПГ с месторождений, расположенных выше 67° северной широты, но только при условии, что лицензиями на их разработку владеют компании с долей государства более 51%.

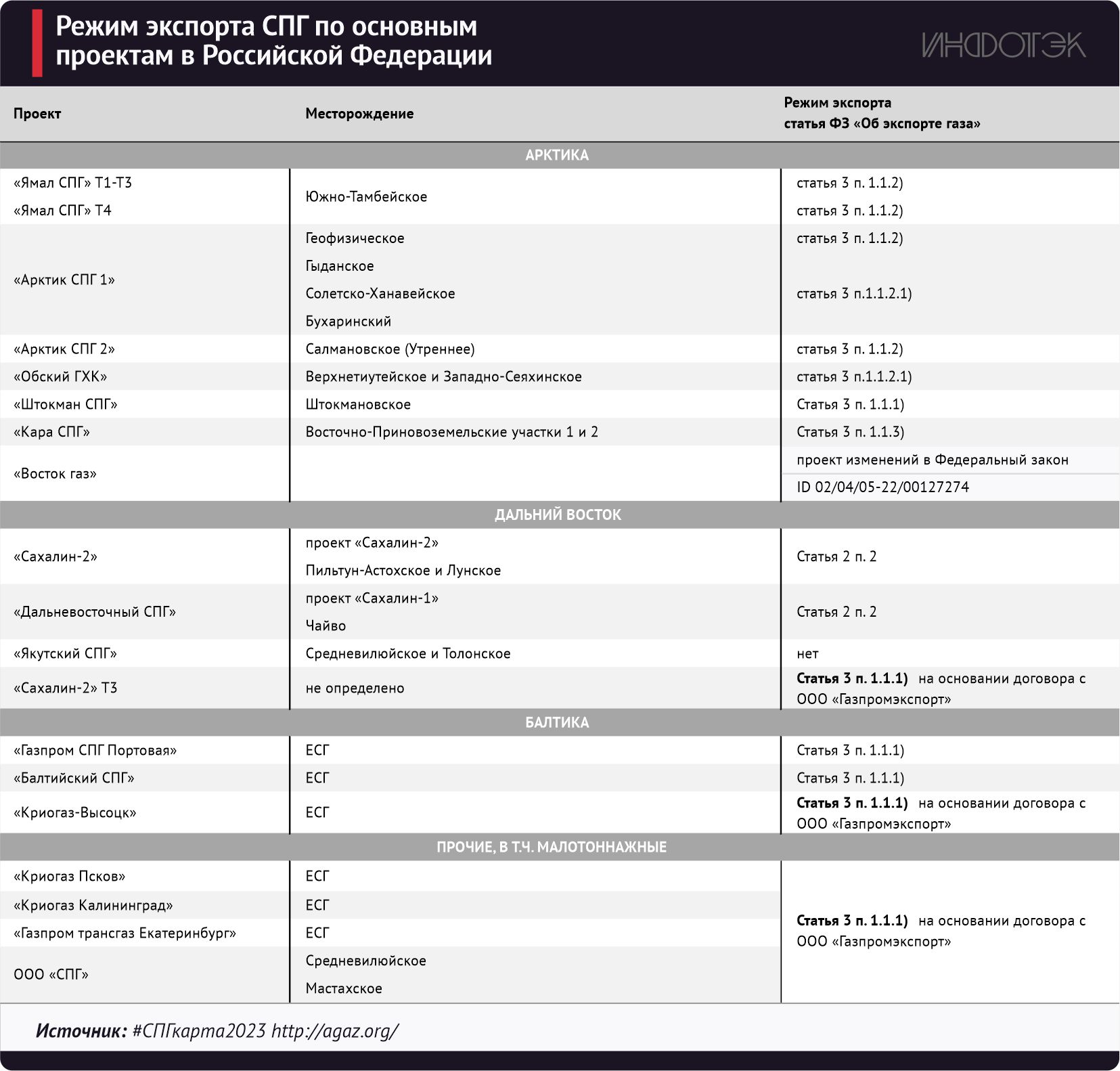

Конечно, данные послабления не создают возможности для полноценного развития СПГ- отрасли страны. Тем более что в утвержденный План развития Северного морского пути не включены поставки СПГ с месторождений газа, кроме принадлежащих «Новатэку» (см. рис. 2).

В настоящее время экспорт СПГ с различных проектов осуществляется по основаниям, изложенным в таблице 1.

Таблица 1.

При этом в случае введения исключений в федеральный закон «Об экспорте газа» в стране появляются центры переработки газа мирового уровня. Чрезвычайно ярким примером являются проекты «Новатэка» на Ямале. Аналогичные исключения предлагаются компанией «Роснефть» для проектов производства СПГ на Таймыре.

Действие монополии в отношении малотоннажного производства сжиженного природного газа (МТСПГ) в условиях ограниченного спроса на внутреннем рынке также существенно ограничивает реализацию новых проектов. Либерализация экспорта МТСПГ входила в правительственные планы. Так, в соответствии с пунктом 15 Дорожной карты по развитию рынка малотоннажного сжиженного природного газа и газомоторного топлива в Российской Федерации на период до 2025 года (утверждена распоряжением Правительства РФ от 13 февраля 2021 года № 350-р) федеральными органами исполнительной власти проведена оценка возможности экспорта природного газа в виде СПГ, произведенного на малотоннажных заводах. По заключению Минэнерго и Минэкономики РФ, экспорт малотоннажного СПГ целесообразно либерализовать при условии, что не менее 75% от произведенной продукции будет реализовываться на внутреннем рынке. Но итоговое решение по этому поводу не было принято.

Ликвидировать монополию хоть сегодня

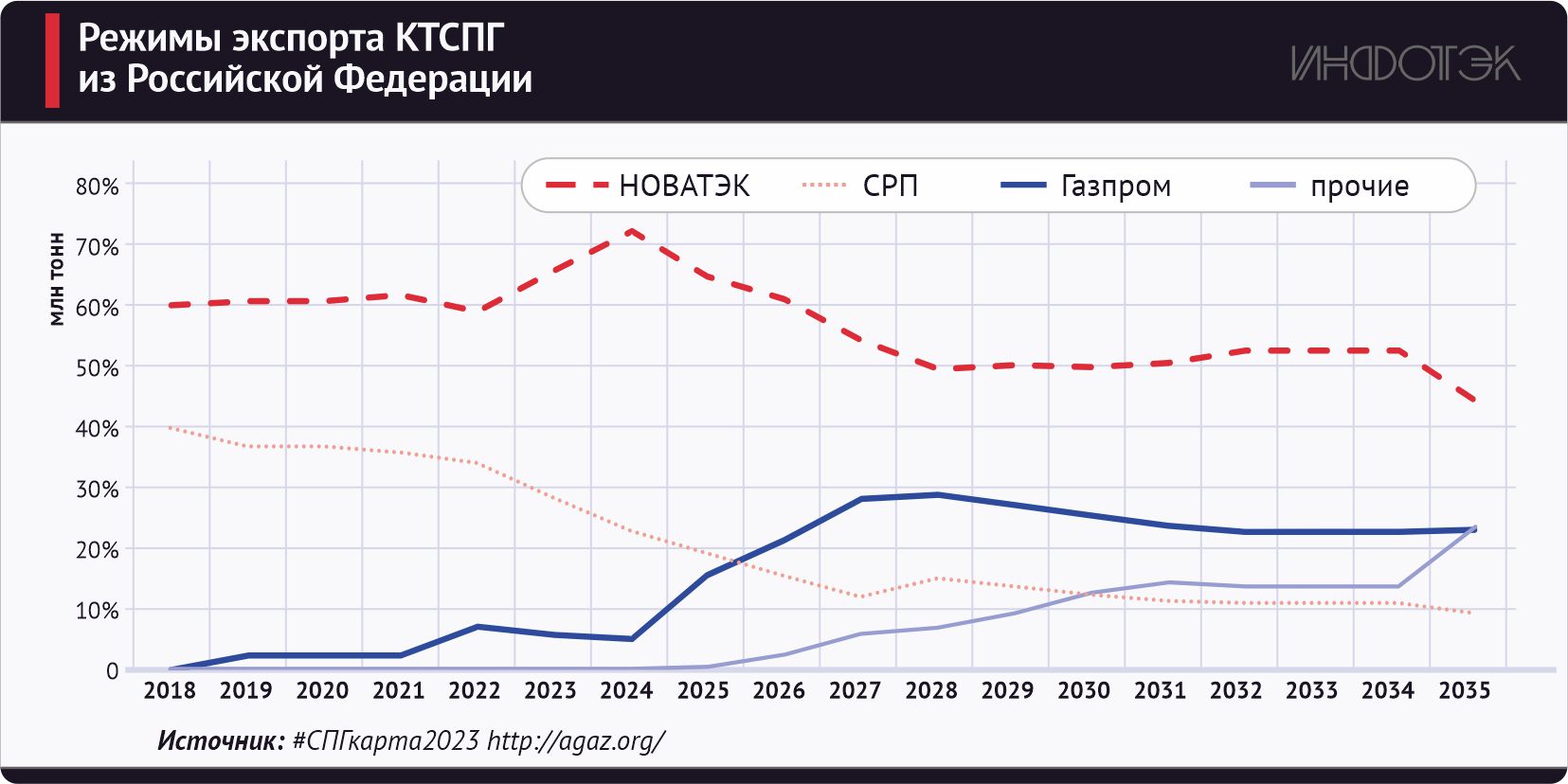

Существенных изменений в режиме экспорта СПГ из России в настоящее время не ожидается. Несмотря на то что в Энергетической стратегии РФ на период до 2035 года либерализация экспорта СПГ отмечается как ключевая мера развития отрасли, на практике «Газпром» не меняет свою позицию в отношении сохранения монополии на экспорт газа. Оценка режимов экспорта СПГ для крупнотоннажных проектов демонстрирует небольшую долю проектов, которые управляются «Газпромом». Основные объемы сжиженного природного газа поставляются за рубеж с проектов, действующих в режиме СРП, и с проектов «Новатэка». Но в долгосрочном периоде доля проектов независимых компаний в потенциальном экспорте СПГ из России становится сопоставимой с «Газпромом» (см. рис. 3).

Рис. 3.

Наиболее часто в качестве аргумента в пользу необходимости сохранения монополии на экспорт СПГ приводился тезис о конкуренции между российским сжиженным и трубопроводным газом. Однако статистика экспорта СПГ и трубопроводного газа демонстрирует положительную корреляцию, то есть рост и падение объемов поставок синхронизированы.

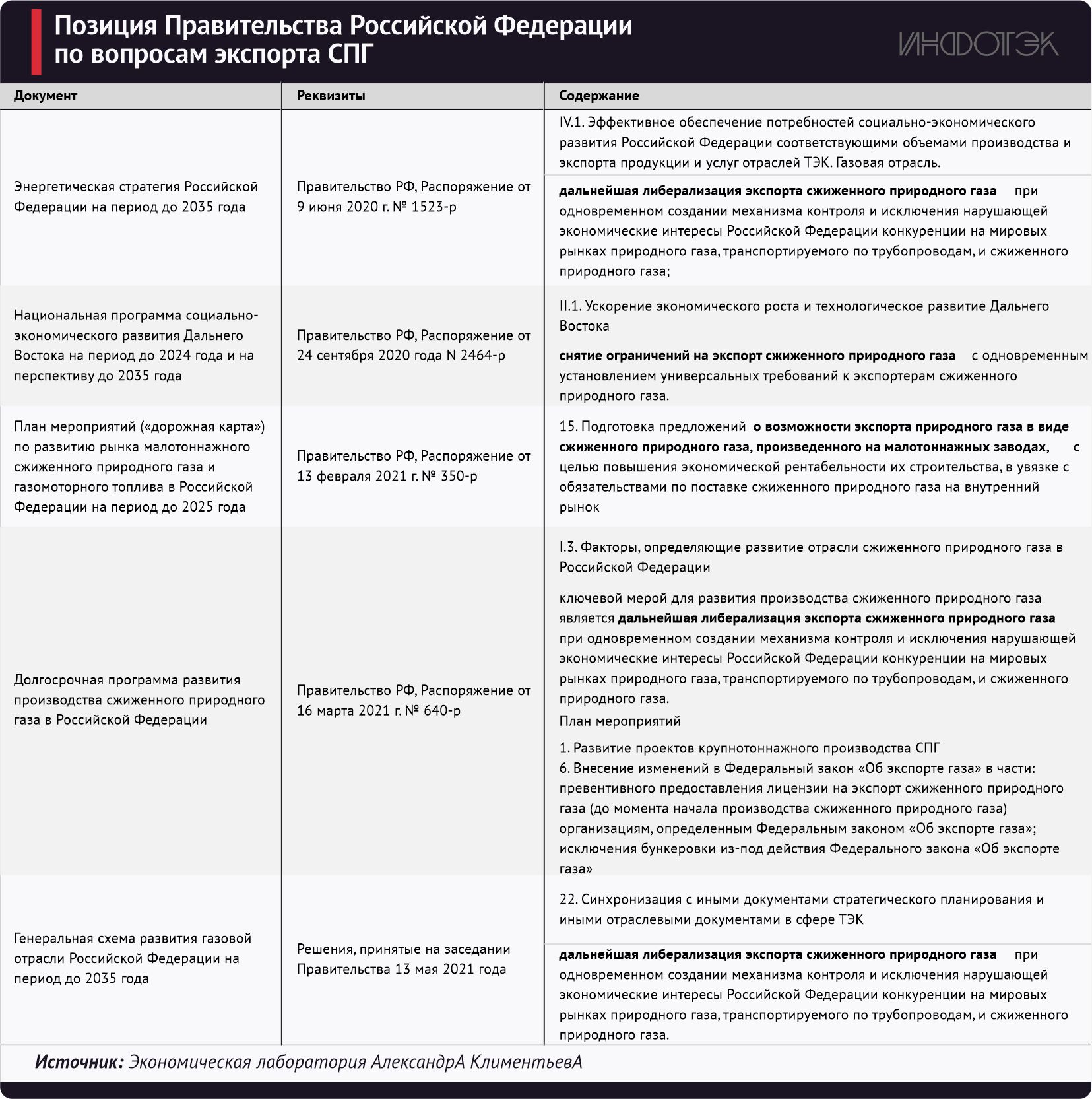

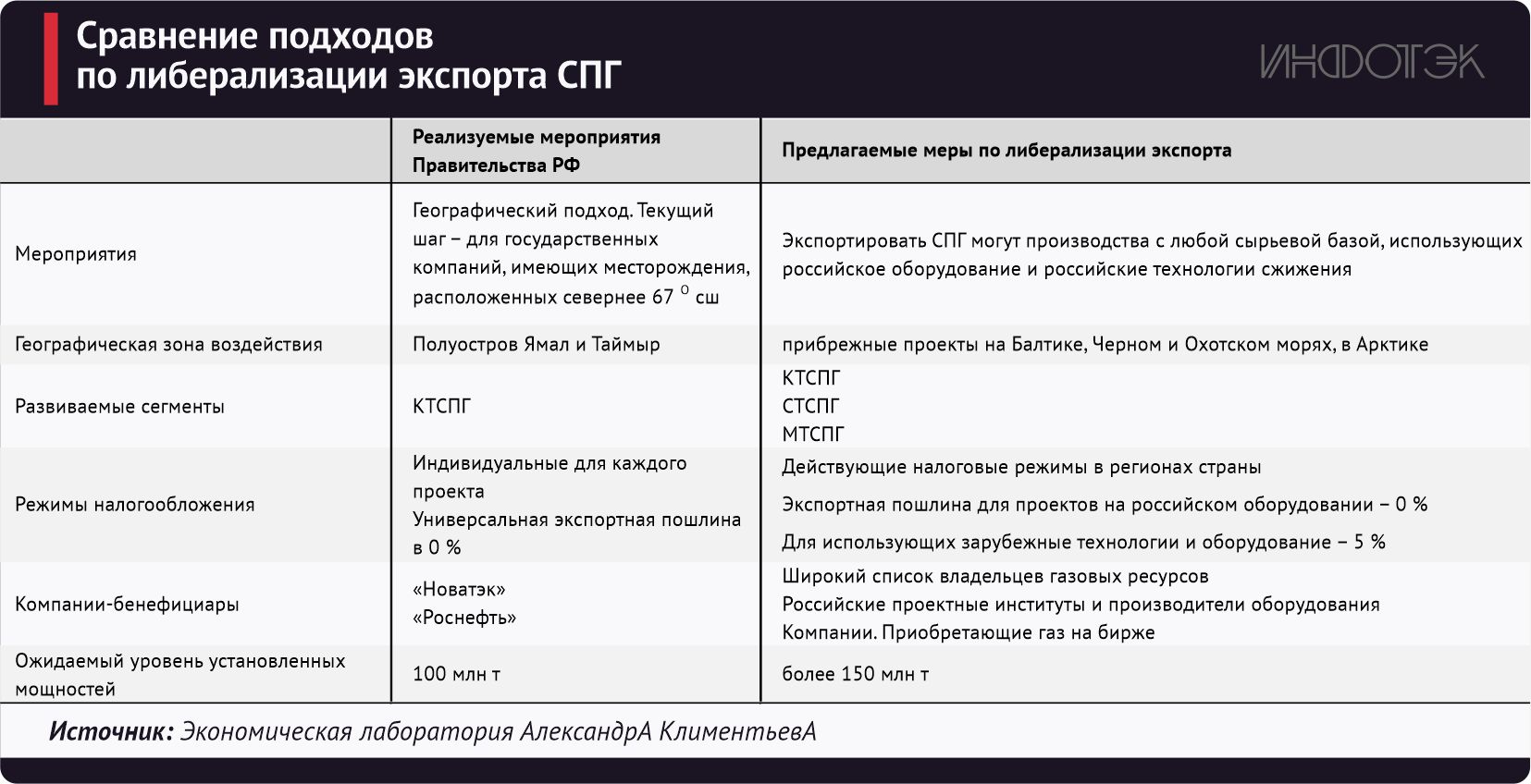

Анализ позиций Правительства РФ по либерализации экспорта СПГ, публично зафиксированных в различных дорожных картах и программах, показывает возможность либерализации экспорта СПГ с учетом взаимных интересов поставщиков сжиженного и трубопроводного газа. При этом Правительство демонстрирует стабильность: ограничения экспорта СПГ необходимо ликвидировать (см. табл. 2).

В результате диверсий на газопроводах «Северный поток – 1» и «Северный поток – 2» экспорт трубопроводного газа резко падает. Таким образом, механизм ликвидации конкуренции СПГ и трубопроводного транспорта на мировых рынках, который хочет сформировать Правительство России, был уже «создан» зарубежными странами. С учетом отсутствия конкуренции между российским СПГ и трубопроводным газом по причине отсутствия экспорта последнего отменить ограничения на экспорт СПГ можно хоть сегодня.

Чтобы усилия не «ушли в свисток»

Отъем властями недружественных стран собственности у российских государственных компаний после начала специальной военной операции на Украине создает высокие риски реализации СПГ госкомпаниями на экспортных рынках. Участие частных компаний позволяет снизить данные риски и расширить географию продаж и перечень покупателей.

Без создания комплексных условий для реализации средне- и крупнотоннажных проектов производства СПГ в нашей стране не появятся дополнительные инвестиционные идеи, которые станут использовать отечественные технологии сжижения.

По итогам 2022 года в России установленная мощность проектов в сегменте КТСПГ существенно снизилась. Сроки ввода проектов, находящихся в стадии строительства, драматически сдвигаются вправо, а установленная мощность заявленных проектов (на стадии подготовки идеи) упала в два раза (см. рис. 4).

Рис. 4.

До недавнего времени поддержка СПГ-проектов в России осуществлялась точечно, без создания универсальной системы. Однако без формирования условий для появления новых КТСПГ-проектов (включая либерализацию экспорта для производств, использующих российские технологии и оборудование) государственные субсидии и федеральный проект «Прорыв на рынки СПГ» «уйдут в свисток».

Основными факторами, которые будут влиять на вероятность реализации крупнотоннажных СПГ-проектов в России и на доступ к инвестиционным ресурсам, являются:

- либерализация экспорта СПГ,

- доступ к технологиям добычи природного газа на шельфе,

- обеспечение недискриминационного доступа к терминалам перевалки СПГ в Мурманске и на Камчатке,

- равный доступ СПГ-проектов к мерам государственной поддержки, специальным налоговым режимам,

- развитие биржевой торговли газом в России и стимулирование СПГ-проектов, реализуемых на побережье Балтийского, Черного и Японского морей.

Таким образом, для развития СПГ-отрасли, обеспечивающей не только рост производства, но и поддержку создания российских технологий сжижения газа, необходимы институциональные преобразования, смена парадигмы налогового стимулирования проектов, маркетинговой модели при определении места и роли российского СПГ на мировом рынке. Только при таких условиях следует ожидать появления новых проектов, в рамках которых могут быть использованы российские технологии и оборудование.

Предложения по либерализации экспорта СПГ для проектов, использующих российские технологии и оборудование, направлены Национальной ассоциацией СПГ в Правительство Российской Федерации (см. табл. 3).

Таблица 3.

Ограничения экспорта СПГ из России давно потеряли какой-либо смысл. Они ограничивают развитие производства сжиженного газа в России и открывают возможности для конкурирующих проектов из США, Австралии и Африки.

Правительству РФ пора формировать условия для внедрения российских технологий и применения отечественного оборудования, создавать новые рабочие места, использовать возможности ЕСГ. Чтобы этого достичь, в федеральный закон должна быть внесена очень короткая формулировка: «право экспорта имеют проекты, использующие технологии производства СПГ, принадлежащие российским резидентам, при доле оборудования российского производства не менее 70%». Тогда и газ найдется, в том числе на бирже, и отрасль получит развитие – от чертежной доски до производств сжиженного газа.