Что определяет газовые цены

Как формируется цена газа, и почему нефтяная индексация сохраняет важную роль в мире

С точки зрения ценообразования природный газ выделяется из мира биржевых товаров своей непохожестью на других представителей из этого мира. Один мой знакомый биржевой трейдер очень точно выразился на его счет: «Нередко товарные рынки игнорируют фундаментальные факторы спроса и предложения, но в природном газе это происходит повсеместно». Он также сравнил трейдинг природным газом со «скачками на обезумевшей лошади по горящим зарослям», тем самым отмечая исключительно высокую волатильность цен на этом рынке. Позволю себе порассуждать на тему о том, в чем секрет уникального характера формирования цен на природный газ.

Бюро ценовых парадоксов

Будет правильным сказать, что природный газ – это бюро самых разнообразных ценовых парадоксов. Назовем некоторые из них:

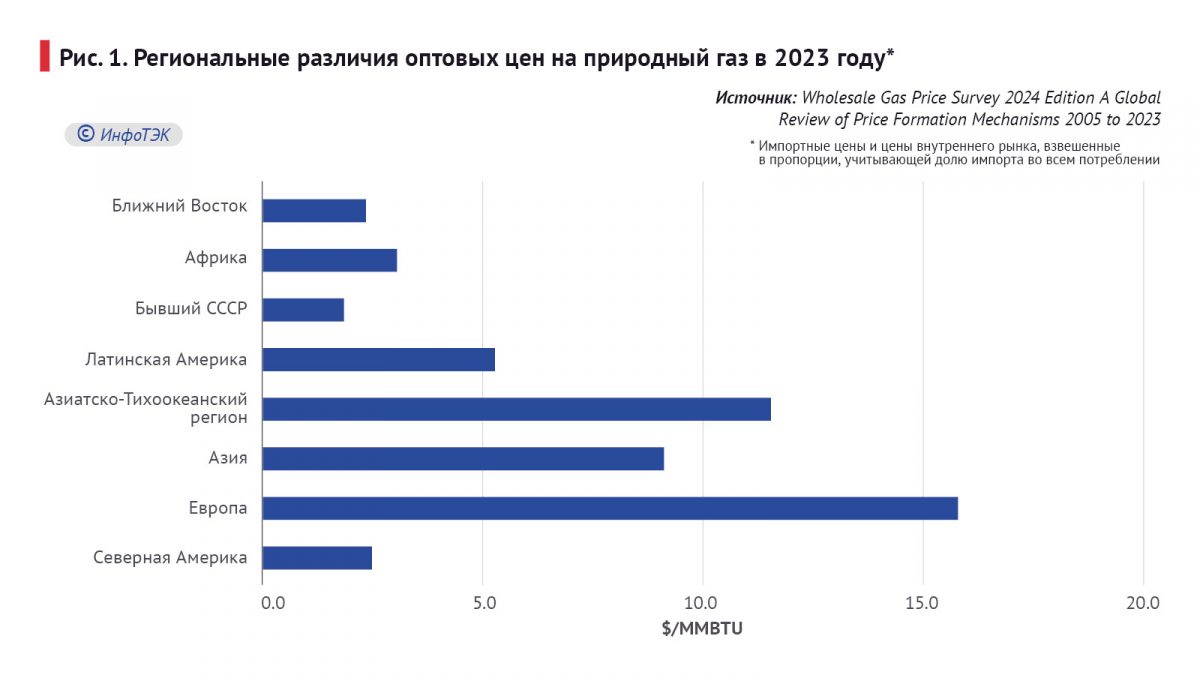

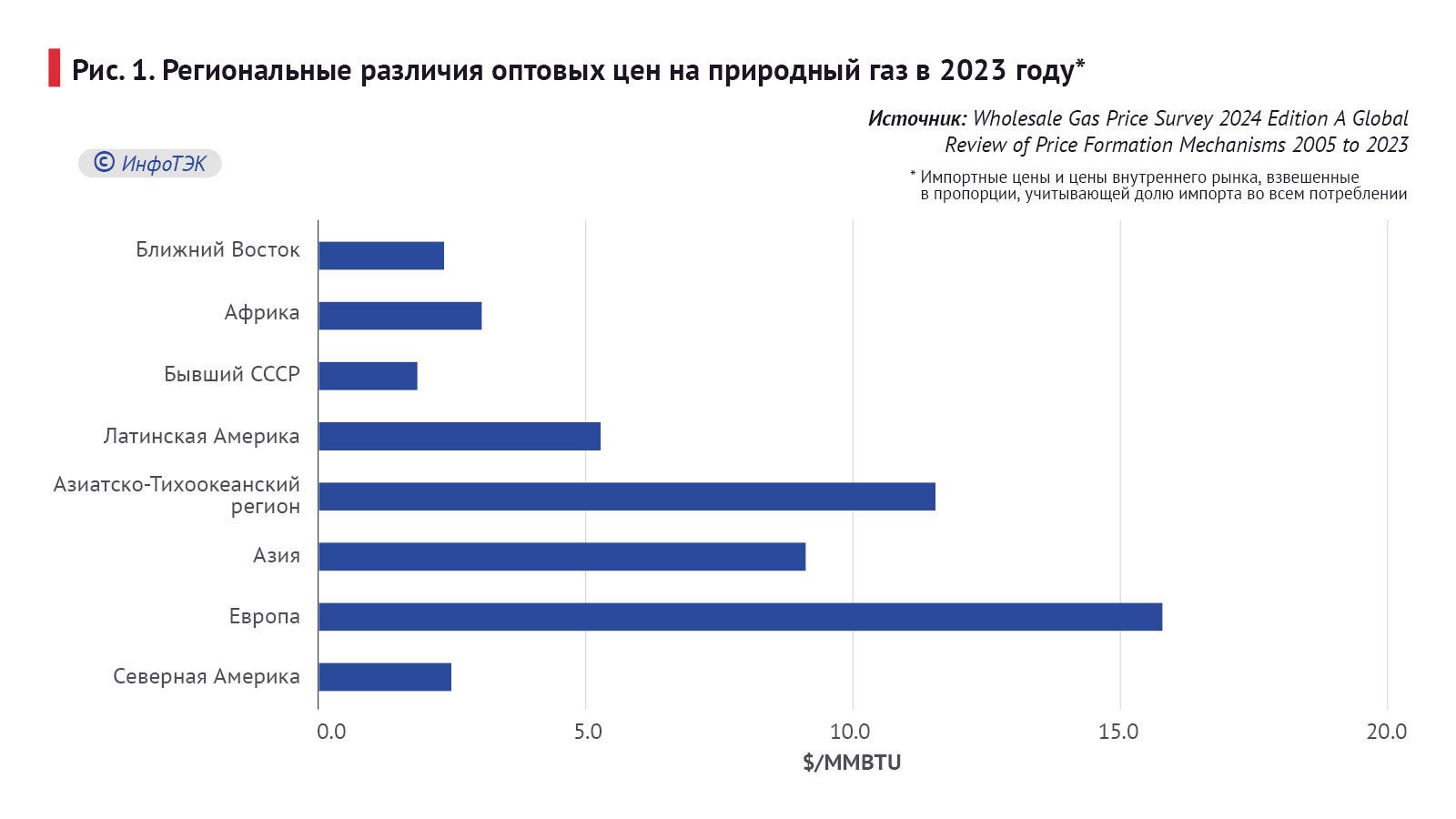

- Рост ликвидности и растущая взаимозависимость между региональными рынками не сопровождаются формированием единой рыночной (биржевой) цены (см рис. 1).

- Глобализации способствует увеличение доли сжиженного природного газа (СПГ) относительно трубопроводного в мировой торговле, однако расхождение региональных цен после 2016 года только усилилось с ростом гибких поставок сжиженного газа.

- Попытки формирования аналога ОПЕК на газовом рынке, озвученные в период исключительно низких мировых цен в 2019-2020 годов, оказались безуспешными из-за специфики ценообразования.

- Наконец, нет другого биржевого товара с такой же волатильность цены, которая в течение нескольких месяцев может изменяться в десятки раз в ту или иную сторону, а внутридневные колебания нередко достигают двухзначной величины.

Чем объясняются парадоксы поведения газовых цен? Наверное, сложности с транспортировкой и хранением, а также ярко выраженный сезонный характер потребления добавляют колорита ценообразованию на природный газ, но объяснить его непохожесть на другие товары в полной мере не могут. В мире биржевых товаров есть и иные газы, другие товары с сезонными пиками потребления, но у них нет таких ценовых аномалий как у природного газа.

Чтобы разобраться с причинами возникновения упомянутых особенностей надо «копнуть» глубже. Здесь на первый план выходят три специфические черты газовых рынков.

Во-первых, сосуществование на них двух типов рыночной конкуренции, которые формируют цену товара, а именно конкуренция «газ-газ» и конкуренция «газ-субститут». Во-вторых, исключительно высокая роль на этих рынках долгосрочных контрактов как фактора ценового разнообразия и волатильности цен. В-третьих, государственное регулирование оптовых цен, что в рамках одного хозяйственного механизма со свободно формирующимися ценами оказывает сильное влияние на последние.

Межтопливная конкуренция

Первый тип конкуренции является универсальным для всех видов товаров, в нашем случае это конкуренция «газ-газ». Цену газа такая конкуренция устанавливает в точке рыночного равновесия на пересечении кривых спроса и предложения.

Второй тип конкуренции – это конкуренция «газ-субститут». Этот тип конкуренции определяет цену газа независимо от спроса и предложения на рынке. Он ставит её в зависимость от динамики цен других видов топлива, которые реально или потенциально способны заменить природный газ. Так, тепловые станции могут одновременно работать на мазуте и на природном газе. Если цена природного газа за единицу теплотворности начинает превышать цену мазута, то у ТЭЦ появляется стимул для переключения на мазут. Спрос на мазут в результате такого переключения растет вместе с ценами на него, и газ снова становится более привлекательным видом топлива. В этом заключается механизм межтопливной конкуренции.

Следует отметить, что до 2019 года европейский рынок был хорошо сбалансирован и в таких условиях корреляция цен природного газа с ценами альтернативных топлив (нефтепродуктов в первую очередь) была очень сильной. Практически цена газа двигалась в узком ценовом конверте, где уровнем сопротивления служила цена по энергетическому паритету с нефтью и нефтепродуктами, а уровенем поддержки – цена угля. Выходы цены газа за пределы этого коридора были редкостью, так как силы конкуренции «газ-субститут» загоняли цену обратно в этот коридор (см. рис 2).

Конкуренция «газ-субститут» на сбалансированном рынке оказывала доминирующее влияние на динамику цен независимо от того, были ли цены газовых контрактов напрямую привязаны к ценам альтернативный топлив (нефтяная индексация) или нет. Так как цена природного газа по паритету оказалась в большинстве случаев ниже цены нефтепродуктов, то покупатели газа в погоне за более дешёвыми энергоносителями развернули идеологическую борьбу с нефтяной индексацией в ценообразовании, доля которой в импорте природного газа Европой за последние 20 лет уверенно снижалась, с 78% в 2005 году до 16% в 2023-м.

Потерять больше, чем найти

Со сбалансированностью европейский рынок распрощался в 2019 году. Избыточное мировое предложение газа на пару лет опустило цены на газ ниже паритета с углем, что еще более подтолкнуло к отказу от нефтяной индексации в поставочных контрактах. Её заклеймили как рудимент прошлого, а цены торговых хабов возвели в ранг «возвращенной нормальности» в ценообразовании на этот важный вид топлива.

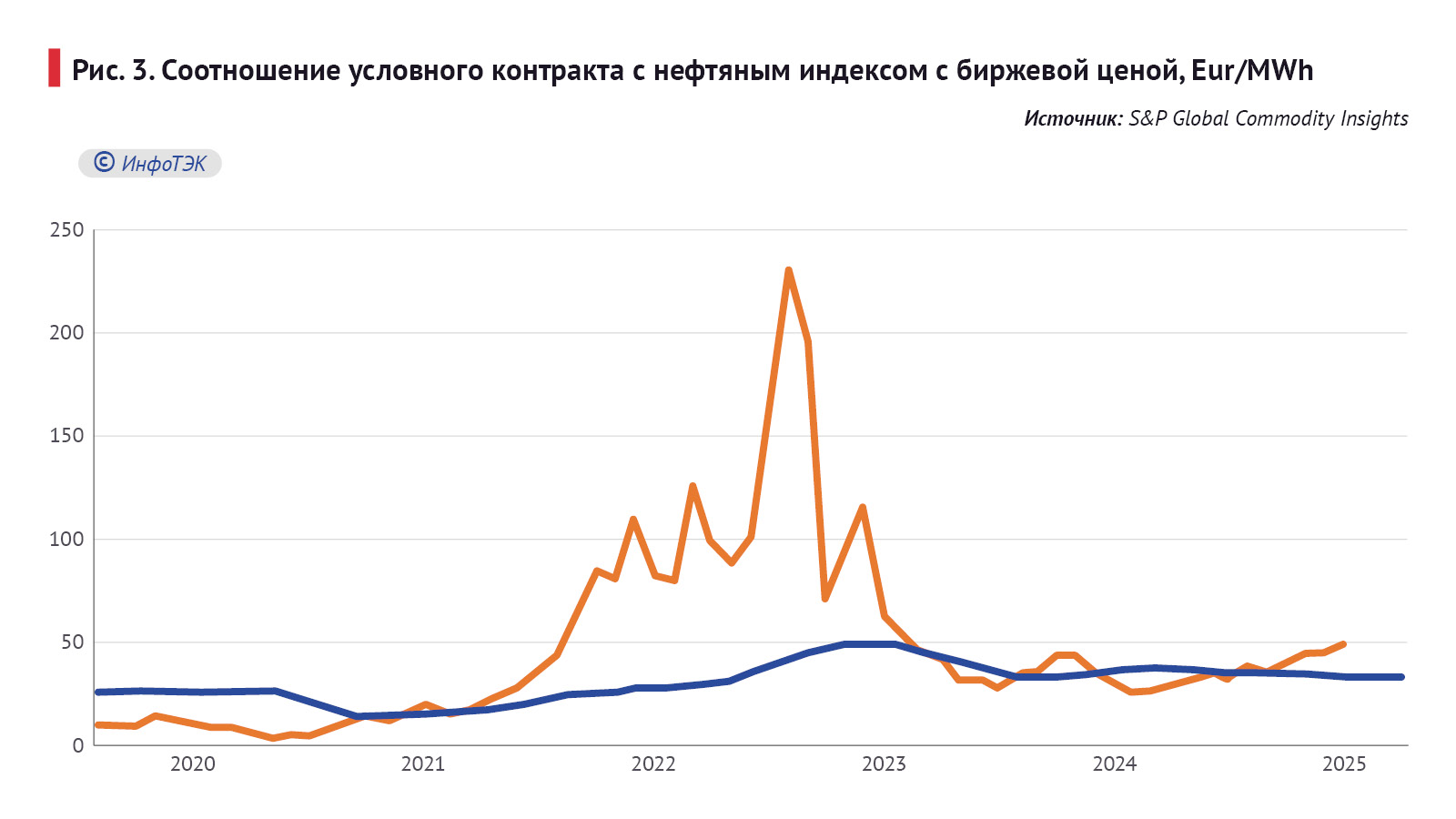

Однако в 2021 году профицит газа на европейском рынке сменился дефицитом, который европейцы еще больше усугубили отказом от российских поставок. И когда цена природного газа на площадках в Европе (за некоторыми исключениями летом 2023 и 2024 годов) закрепилась за пределами нефтяного паритета, многие покупатели пожалели, что отказались от нефтяного индекса (см. рис. 3).

За один только 2022 год европейские покупатели потеряли больше на разнице между биржевыми и привязанных к нефти ценами, чем заработали за десятилетие на ползучем отказе от нефтепродуктовых цен.

С августа 2022 года в Европе периодически вспыхивает дискуссия о необходимости корректировать товарный рынок и приостановить рост биржевых цен на газ посредством введения ценового потолка. Европейский консенсус рассматривает такой потолок как временное явление до возвращения рынка к профициту после 2027 года как следствие запуска по всему миру множества заводов, производящих сжиженный природный газ. О реабилитации нефтяной индексации речи не идет.

Вместе с тем привязка к нефтяным индексам сохраняет свою популярность на быстро растущем азиатском рынке. Доля нефтяных контрактов в импорте СПГ странами Азии в 2023 году составляла 59,5%. Привязка к альтернативным топливам является доминирующей формой ценообразования на внутреннем рынке в Китае, где его доля равна 75%.

Доминирование долгосрочных контрактов

Трудно найти сопоставимую с газовой промышленностью отрасль, где такое же огромное значение в экспортных и импортных операциях играют долгосрочные контракты купли-продажи. Риски потери многомиллиардных инвестиций в трубопроводы, заводы по сжижению и терминалы для приема СПГ делают такие проекты нереализуемыми без предварительного подписания контрактов между покупателями/импортерами и продавцами/экспортерами природного газа, с твердыми обязательствами использования этой инфраструктуры.

Поставки по долгосрочным контрактам, как правило, играют доминирующую с точки зрения их доли в мировой торговле как трубопроводным газом, так и СПГ. Так, по оценке GIINGL, в импорте сжиженного природного газа доля этих контрактов (несмотря на то, что она размывалась за последние годы) в 2023 году составляла 65%.

Доминирование долгосрочных контрактов оказывает влияние на многие аспекты деятельности отрасли. Так, оно, наряду с другими причинами, затрудняет формирование в ней картельных соглашений продавцов, так как номинации объемов исходят от покупателей газа, которые могут использовать объемную гибкость обязательств поставщика в рамках долгосрочных контрактов, чтобы компенсировать ограничения спотовых объемов.

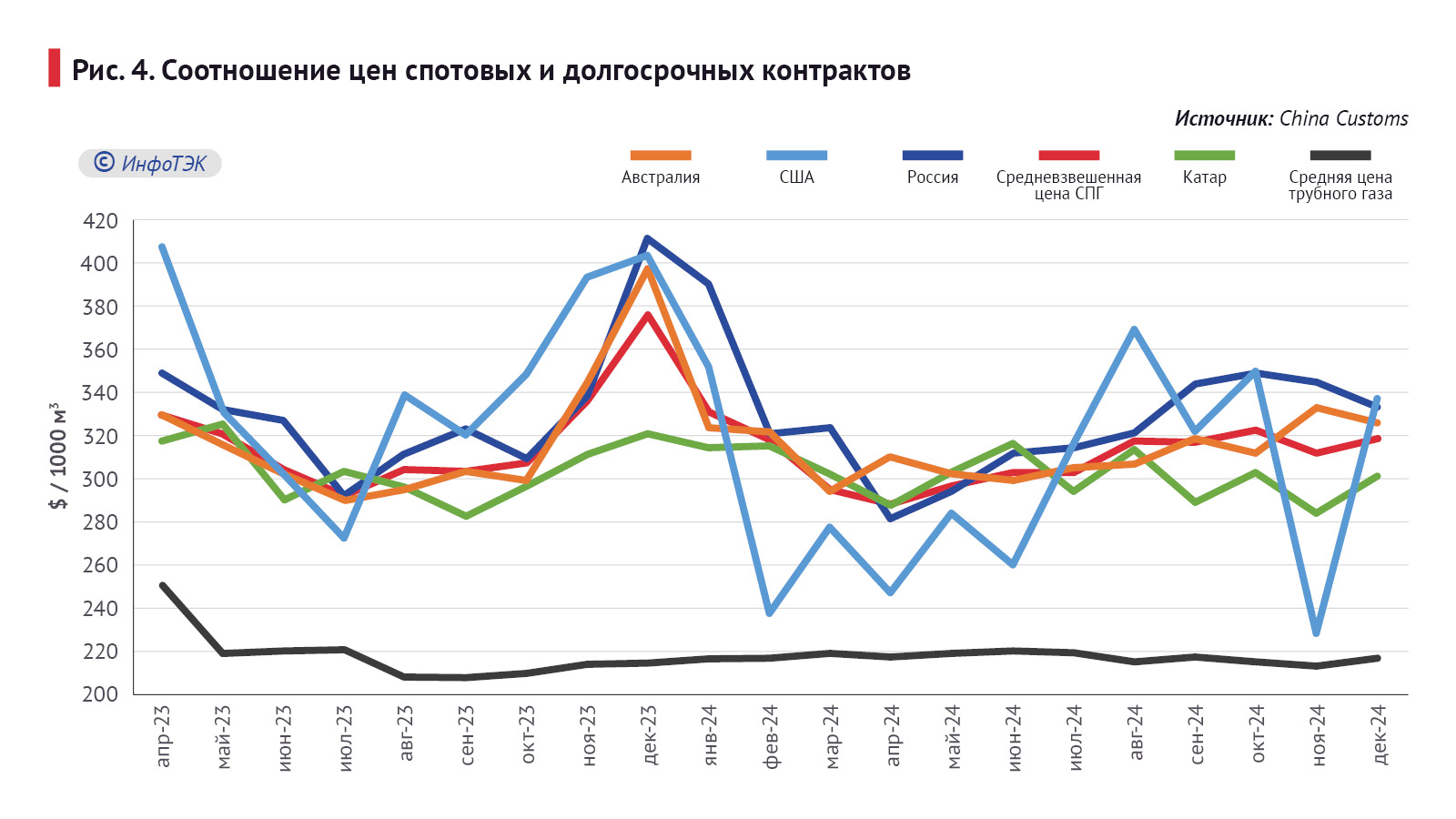

Доминирование выражается и в том, что уровень цен долгосрочных контрактов задается на многие годы вперед, а они начинают играть роль базовых или якорных для данного рынка. В итоге цены долгосрочных контрактов становятся центром, вокруг которых осциллируют цены краткосрочных поставок. В качестве примера можно привести китайский рынок, где в импорте СПГ доминируют долгосрочные контракты из Австралии и Катара с нефтяной индексацией, а цены спотовых поставок из США совершают вокруг этих цен движения с повышенной амплитудой колебаний (см. рис 4).

Иными словами, гибридизация спотовых цен выражается в том, что центр их колебаний определяется не точкой пересечения кривых спроса и предложения, как было бы при отсутствии долгосрочных контрактов, а уровнем якорных цен этих доминирующих на рынке контрактов.

Зависимость цен спотовых поставок от спроса и предложения при этом сохраняется, более того, проявляется в чрезмерную реакции на них. Принято считать, что волатильность газовых цен – это следствие спекулятивных игр и алгоритмического трейдинга. Но размах спекуляций на нефтяном рынке на порядок больше, тем не менее, ценовая волатильность цен там на порядок ниже, чем в газе.

На мой взгляд, объяснение гиперволатильности спотовых цен следует искать в доминировании долгосрочных контрактов. При такой двухсегментной композиции рынков в Европе и Азии все дисбалансы концентрируются в относительно небольшом сегменте незаконтрактованных, спотовых объемов, концентрация дисбалансов в этом сегменте вырастает и оказывает мультипликативный эффект на цены спота.

Гибридизация рыночных цен

В ценообразовании на газ, добываемый в стране, особенно высока доля регулируемых цен – 39%, по данным IGU в 2023 году. Пожалуй, нет ни одного товара массового потребления, где бы доля регулируемых оптовых цен была столь значительна. Государственным регулированием, по оценке IGU, охвачены оптовые цены в объеме 1156 млрд куб. м на Ближнем Востоке, странах СНГ, Африке, Латинской Америке и Азии.

Как и в случае с доминированием цен долгосрочных контрактов регулирование оптовых цен на внутреннем рынке ведет к гибридизации здесь свободно формирующихся цен. Конечно, их динамика зависят от баланса спроса и приложения на газовом рынке страны, но их уровень является производной от доминирующих регулируемых цен. Примером такой гибридизация могут служить псевдобиржевые цены в РФ, которые несильно отличаются от регулируемых цен.

Можно ли предсказать куда двинутся цены газа, живущего по своим особым законам, завтра, через месяц, через год? Чтобы ответить на этот вопрос нельзя ограничиться только прогнозами спроса и предложения. Парадоксы газового ценообразования должны быть приняты во внимание.