Несмотря на развитие высоких технологий и медицины, увеличение мирового потребления гелия было не очень активным: с 2015 по 2025 г. среднегодовые темпы прироста спроса (CAGR) составили всего 3,3%. Развитию рынка препятствовали и экономические кризисы, и ограниченное предложение этого продукта. Дефицит предложения уже возникал в 2006–2007, 2011–2013, 2018–2019 и в 2022 г. После эскалации ситуации на Ближнем Востоке в марте этого года мировые потребители боятся столкнуться с очередной волной недостачи этого ценного продукта газопереработки.

Гелиевые кризисы прошлых лет

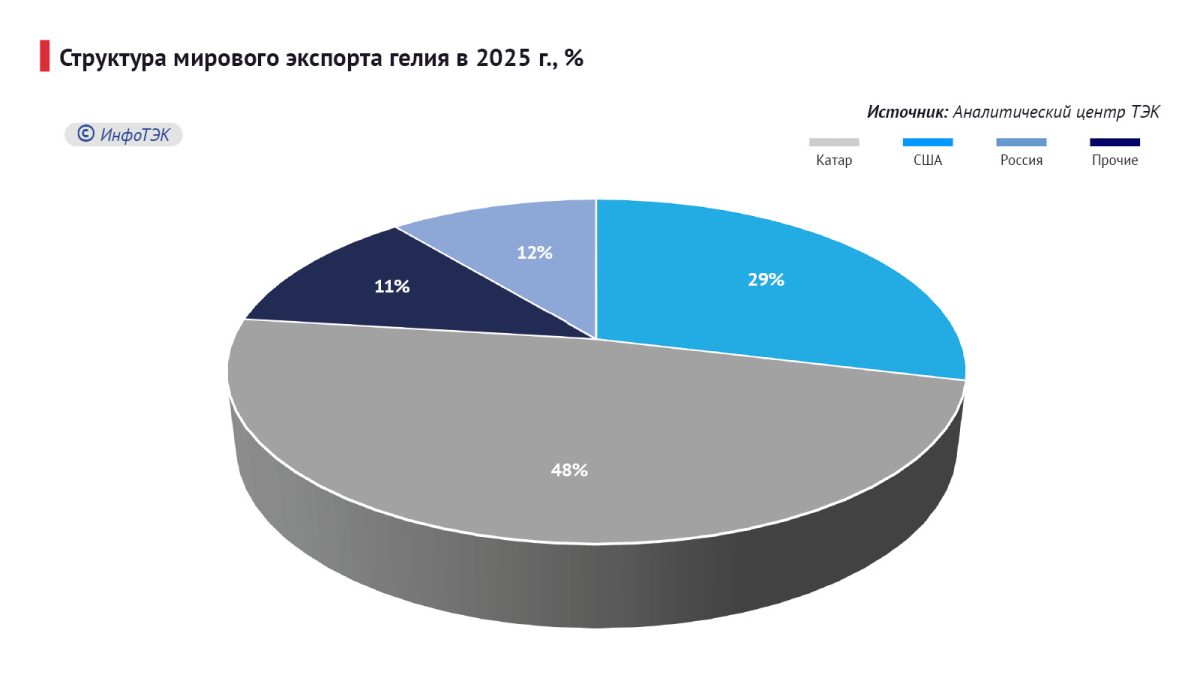

Россия и Катар за последние годы существенно нарастили гелиевые мощности и вместе с США вошли в ТОП-3 крупнейших экспортеров. В результате функционирование производственных мощностей в этих странах стало сильно влиять на мировой баланс данного продукта.

Так, в 2017 г. гелиевый мир пережил несколько неприятных мгновений, когда Катар вынужден был прекратить выпуск гелия из-за экономического бойкота со стороны соседних государств. Тогда был остановлен завод, принадлежащий компании RasGas – дочернему предприятию государственной корпорации QatarEnergy. Простой предприятия составил около трех недель. За это время на рынок было недопоставлено около 120 контейнеров с жидким гелием (свыше 4 млн литров, или в пересчете на газообразный – порядка 3 млн куб. м). Это событие тогда не привело к глобальной дестабилизации мировых рынков, но спровоцировало дополнительные расходы и неудобства для покупателей катарской продукции.

В возникновении дефицита в 2022 г. не последнюю роль сыграли недопоставки российского гелия, а также остановка в начале года на плановое техническое обслуживание двух катарских СПГ-заводов, к одному из которых технологически привязано гелиевое производство. Еще одним фактором стало двукратное сокращение выпуска в Алжире, где гелий тоже технологически встроен в мощности одного из местных СПГ-заводов. Эта североафриканская страна была вынуждена приостановить выпуск сжиженного природного газа в пользу трубопроводных поставок в Европу.

Минус катарский гелий

Затянувшийся конфликт на Ближнем Востоке может привести к пятому по счету гелиевому кризису. Второго марта 2026 г. QatarEnergy прекратила производство СПГ после атаки на ее предприятия. Одно из них расположено в Рас-Лаффане, где вместе с сжиженным природным газом был остановлен выпуск гелия.

Гелиевый завод состоит из трех линий суммарной мощностью 95 млн литров в год (67 млн куб. м в пересчете на газообразный). Первая очередь была запущена в 2014 г., последняя – в 2021 г.

В последние три года Катар производил 63-65 млн куб. м ежегодно. Это – примерно 33% мирового рынка (оценка 2025 г.). Из-за месячного простоя завода потребители недополучат порядка 5 млн куб. м. Это восполняемые потери, однако длительная остановка может взвинтить мировые цены. Поставки гелия в основном осуществляются по долгосрочным контрактам. Покупатели, не имеющие таковых, уже ощутили рост цен, которые, по оценкам AKAP Energy, увеличились в 1,5 раза.

Российские потребители, в условиях профицита на внутреннем рынке, повышения цен практически не почувствовали. В РФ цена на гелий обновляется каждый месяц, ориентиром служат биржевые торги. С момента остановки катарского завода в Рас-Лаффане котировки на СПбМТСБ выросли всего на 4,2% – с 960 руб./литр до 1001 руб./литр (по состоянию на 18 марта).

Весь объем производимого гелия Катар экспортирует. По предварительным данным, в 2025 г. он составил 63,5 куб. м. Основными потребителями катарского продукта являются страны Азии – 64,4% от общего объема поставок в прошедшем году (41 млн куб. м, из которых 15 млн куб. м импортировал Китай). На долю Европы приходится 30% поставок, США – 3,5%.

Российский гелий для АТР

После запуска Амурского ГПЗ одним из основных импортеров гелия в Китай стала Россия. Уже в 2024 г. мы вышли на второе место в мире по поставкам в КНР, а по предварительным итогам 2025 г. отечественные производители вплотную приблизились к катарским поставщикам, отправив в Поднебесную порядка 13 млн куб. м.

Россия имеет все шансы стать крупнейшим поставщиком гелия в Китай и другие страны АТР. Конкурентоспособность российского продукта определяется не только его ресурсами, масштабами перспективной добычи и наличием рыночной ниши. Главная составляющая успеха – логистика: доставка российского гелия в страны АТР из-за короткого транспортного плеча гораздо более выгодна, чем поставки из Катара или США.

Ключевым звеном логистической цепочки поставок жидкого гелия с Амурского ГПЗ является гелиевый хаб, расположенный на ТОР «Надеждинская» в Приморском крае вблизи морских портов. При выходе завода на полную проектную мощность пропускная способность логистического центра превысит 4 тыс. ISO-контейнеров в год (100 млн куб. м). Таким образом, мощности хаба при необходимости хватит не только для транспортировки гелия с Амурского ГПЗ, но и для сырья других производителей.

Криоцистерны – в дефиците

В настоящее время в России гелий выпускают «Газпром» (Амурский ГПЗ и Оренбургский гелиевый завод) и «Иркутская нефтяная компания». Их ежегодные суммарные мощности достигают 55 млн куб. м. При этом в 2025 г. Россия произвела 20 млн куб. м гелия, т.е. загрузка мощностей в прошедшем году – всего 36%. На фоне стабильного в последние годы производства в Оренбурге (3,1 млн куб. м) заметно нарастили выпуск Амурский завод (с 9,6 млн куб. м в 2024 г. до 13,5 млн куб. м в 2025 г.) и иркутский производитель (+35% г./г.).

Высокая степень недозагрузки мощностей объяснялась недостаточным парком специализированных криоцистерн для транспортировки гелия. Пока на российском рынке присутствовали европейские трейдеры, такой проблемы не было. В июне 2024 г. Евросоюз ввел запрет на поставки российского гелия. Вместе с трейдерами уехали и цистерны, принадлежащие европейским покупателям.

На начало 2025 г. в России насчитывалось порядка 30 цистерн для перевозки гелия, находящихся в собственности отечественных трейдеров. Теперь понятно, что этого недостаточно для расширения производства и увеличения отгрузки.

Решения для транспортной проблемы

Эффективным инструментом для снятия логистических ограничений может стать организация отечественного серийного производства ISO-контейнеров. В России уже существуют опытные образцы такого оборудования. Так, например, в 2013 г. НПО «Гелиймаш» завершило испытания контейнера-цистерны вместимостью 40 тыс. литров. Прошло 12 лет, цистерна успешно перевозит жидкий гелий, но дальнейшего развития эта разработка не получила.

В 2023 г. ООО «Газпром гелий сервис» и АО «Криогенмаш» подписали соглашение о разработке контейнера-цистерны, предназначенного для временного хранения и транспортировки жидкого гелия автомобильным и морским транспортом. В октябре 2025 г. инновационный криогенный контейнер HELIUM CM 42 был презентован на Петербургском международном газовом форуме, а на апрель 2026 г. запланирована сертификация данного агрегата для дальнейшего серийного выпуска.

Создание собственных криогенных технологий, безусловно, должно выступать приоритетной задачей для развития гелиевой индустрии в нашей стране. Однако оно носит долгосрочный характер и не позволяет оперативно снизить дефицит цистернового парка для наращивания экспортных поставок. Решением этой проблемы становится покупка криоцистерн в дружественных странах. По предварительным данным, в течение 2025 г. российский парк ISO-контейнеров увеличился вдвое – в дополнение к 30 уже имеющимся в Китае было закуплено еще как минимум 30 новых.

***

Таким образом, Россия в этом году имеет все шансы заместить Катар в поставках гелия в Китай и другие страны АТР. Европейские потребители, введя санкции на импорт российского гелия, лишили себя возможности оперативно отреагировать на приостановку поставок гелия с Ближнего Востока.

После деэскалации ближневосточного кризиса производство в Катаре постепенно будет восстанавливаться. Но возвращение крупного экспортера на рынок не должно тормозить нашу гелиевую индустрию в формировании конкурентной ниши в странах АТР. Для этого отечественным производителям необходимо продолжать развитие собственных криогенных технологий и на долгосрочную перспективу расширять цистерновый парк.