«Вторичный углеводородный ресурс» Туркменистана

Нефти в республике добывается относительно немного, и о росте ее добычи говорить пока не приходится

Извлекаемые запасы углеводородного сырья в Туркменистане оцениваются официальным Ашхабадом в гигантские 27,5 трлн куб. м газа и более чем в 8 млрд т нефти. В пересчете на условное топливо суммарный углеводородный ресурс тянет на 43 млрд т. Оценки зарубежных спецов (британская ВР) заметно скромнее: суммарные 16,118 млрд т у. т., из которых 16 млрд т у. т. (99,3%) приходится на природный газ (13,95 трлн куб. м), а 0,118 млрд т у. т. (0,7%) – на нефть и газовый конденсат (600 млн барр., или 83 млн т).

Что касается добычи, то, по зарубежным оценкам (ВР и Управление энергетической информации США – EIA), в 2022 году в Туркменистане суммарно было произведено 109,5 млн т у. т., из которых 95 млн т у. т. (86,8%) пришлись на газ (82,6 млрд куб. м), а 14,5 млн т (13,2%) – на нефть и конденсат (10,15 млн т).

Туркменская нефть, несмотря на ее «количественную вторичность» по отношению к газу, – важнейший фактор энергетической независимости (самодостаточности) республики.

Наличие собственного сырья и НПЗ суммарной мощностью 16,5 млн т в год позволяет обеспечивать внутренний рынок страны необходимыми нефтепродуктами. Ну а «излишки» нефти и нефтепродуктов экспортируются, принося небольшой, но столь необходимый приток иностранной валюты. При этом официальный Ашхабад оценивает ресурсы туркменского шельфа Каспия в 8–12 млрд т. Для его освоения привлекаются (по схеме СРП) иностранные нефтяные компании, обладающие инвестиционными и технологическими возможностями. Пока, правда, на этом направлении не достигнуто зримых успехов.

С надеждой на шельф Каспия

Согласно официальным данным Государственного концерна «Туркменгеология», в стране открыто 32 нефтяных и 82 газоконденсатных месторождения. По прогнозу EIA, в 2023 году в Туркменистане может быть добыто 10,2 млн т жидких углеводородов – на 0,5% больше, чем в минувшем году. То есть некоторый рост хотя и возможен, но до максимального за последние 10 лет уровня добычи – 10,8 млн т (2015 год) – он не дотягивает.

Основной добытчик туркменской нефти – Государственная компания «Туркменнефть» – в основном занимается разработкой старых, открытых еще во времена СССР месторождений, расположенных на суше. Так, промышленная добыча на самом крупном сухопутном нефтяном месторождении Туркменистана – Годуртепе – началась в 1959 году. За почти 65 лет эксплуатации его ресурсы заметно иссякли, но оно по-прежнему является крупнейшим объектом «Туркменнефти» и дает до 2 млн т нефти в год. В 2010 году рядом с Годуртепе было открыто новое месторождение – Северный Годуртепе с начальными запасами до 20 млн т. На континентальном блоке Небитдаг (оценочный ресурс – до 100 млн т) в рамках СРП (подписано в 1995 году) до 2007 года работала британская компания Burren Energy. После ее приобретения итальянской Eni оператор сменился, но добыча существенно не выросла, оставшись в пределах 1–1,2 млн т в год.

За счет сухопутных месторождений возможно сохранить добычу на протяжении нескольких лет на достигнутом уровне. Но для обеспечения ее роста требуются куда более значимые извлекаемые ресурсы. Таковые, как утверждают в Ашхабаде, находятся на шельфе Каспия.

Шельфовый Блок-1 включает в себя пять месторождений, ресурсный потенциал которых оценивается в 200 млн т нефти и 300 млн т газоконденсата. Его разработка ведется на основании СРП, которое действует до 2028 года и, очевидно, будет продлено. Оператором проекта выступает малайзийская Petronas, но ее успехи пока достаточно скромны – добыча составляет до 1 млн т в год. У австрийской компании Mitro International, работающей на блоке Хазар, также не наблюдается значимых успехов.

Поэтому основные надежды возлагаются сейчас всего на один проект. Зарегистрированная в Ирландии компания Dragon Oil ведет разработку морского месторождения Челекен. Добыча там уже достигла 100 тыс. барр/сут (5 млн т в год), что эквивалентно почти 50% нефтяного производства Туркменистана. К 2026 году добыча, согласно планам Dragon Oil, должна достичь 300 тыс. барр/сут (15 млн т в год). Заявка на успех смелая, но смущают извлекаемые ресурсы Челекена, оцениваемые в 90 млн т.

Транспортный вопрос не стоит

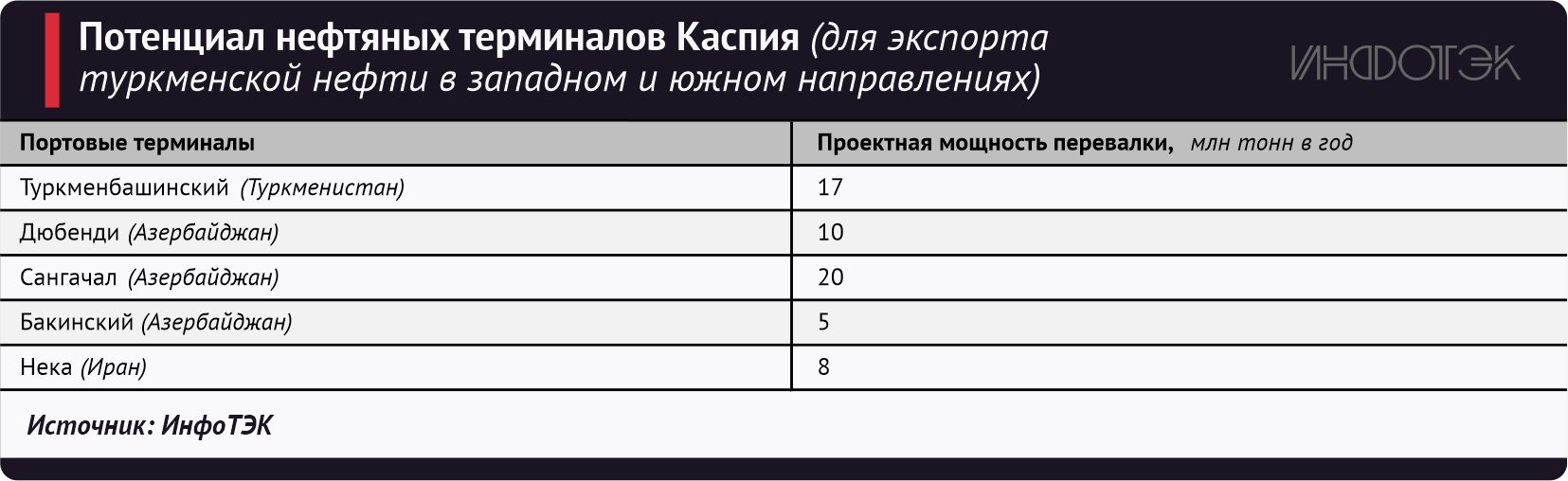

Формальное объяснение текущей скромной добычи на туркменском шельфе – «недостаток транспортных экспортных мощностей». На самом деле это не совсем так – возможностей для экспорта нефти у Ашхабада в настоящее время даже с избытком (см. табл. 1).

Таблица 1.

Что касается доставки нефти и нефтепродуктов с восточного берега Каспия на западный (в Азербайджан), то только транспортный потенциал танкеров Каспийского морского пароходства оценивается в 20 млн т в год. Танкерами на Каспии владеют и другие государства региона: Россия, Казахстан, Туркменистан и Иран. Ну а из Баку туркменская нефть может устремиться к потребителю по двум трубопроводным маршрутам (см. табл. 2).

Таблица 2.

И это не считая возможностей Азербайджанской государственной железной дороги, способной доставлять из Баку до грузинских Батуми и Кулеви до 20 млн т нефти и нефтепродуктов в год. Кроме того, с использованием железнодорожного и автомобильного транспорта можно доставлять в Узбекистан, Афганистан и Таджикистан свыше 1 млн т нефтепродуктов, а если надо, то и нефти.

То есть «транспортный вопрос» – не препятствие на пути роста добычи нефти на каспийском шельфе Туркменистана. Так, в 2022 году трубопровод БТД легко справился с транспортировкой 5 млн т нефти Туркменистана, а мог бы перекачать и больше – если бы было что.

По данным ВР, в минувшем году по БТД было прокачано 30 млн т каспийской нефти, в том числе 19 млн т проекта АЧГ и 4 млн т конденсата Шах-Дениза. Еще 7 млн т пришлось на нефть Восточного Каспия (казахскую и туркменскую) и российское сырье с Северного Каспия (акционеры БТД отказали «Лукойлу» в доступе к трубе на Джейхан только с декабря 2022 года).

Таким образом, транспортный вопрос тут ни при чем. По неофициальным версиям, существенного роста добычи нефти в Туркменистане не происходит по двум причинам.

Во-первых, оценка нефтяных ресурсов каспийского шельфа страны (8–12 млрд т) «несколько завышена». Для сравнения, в 1990-х годах авторитетные специалисты Азербайджана оценивали ресурсы азербайджанского шельфа в 10 млрд т у. т. Однако разведочное бурение показало, что данная оценка завышена по меньшей мере втрое. Не повторяется ли эта история и на противоположном берегу Каспия?

Во-вторых, инвестиции, вкладываемые иностранными участниками СРП в туркменский шельф, явно недостаточны для знаковых прорывов в добыче. И опять-таки прибегнем к сравнению с Азербайджаном. Согласно параметрам обновленного СРП по блоку Азери–Чираг–Гюнешли, для добычи 500 млн т нефти необходимы капиталовложения в объеме $40 млрд. А во все морские СРП Туркменистана за четверть века вложено на порядок меньше. Для сравнения, инвестиции китайской CNPC в освоение месторождения Багтыярлык на востоке Туркменистана оцениваются в $4 млрд и превышают инвестиционный вклад иностранных участников остальных СРП (но китайцы добывают в основном газ).

Нефтяная самодостаточность

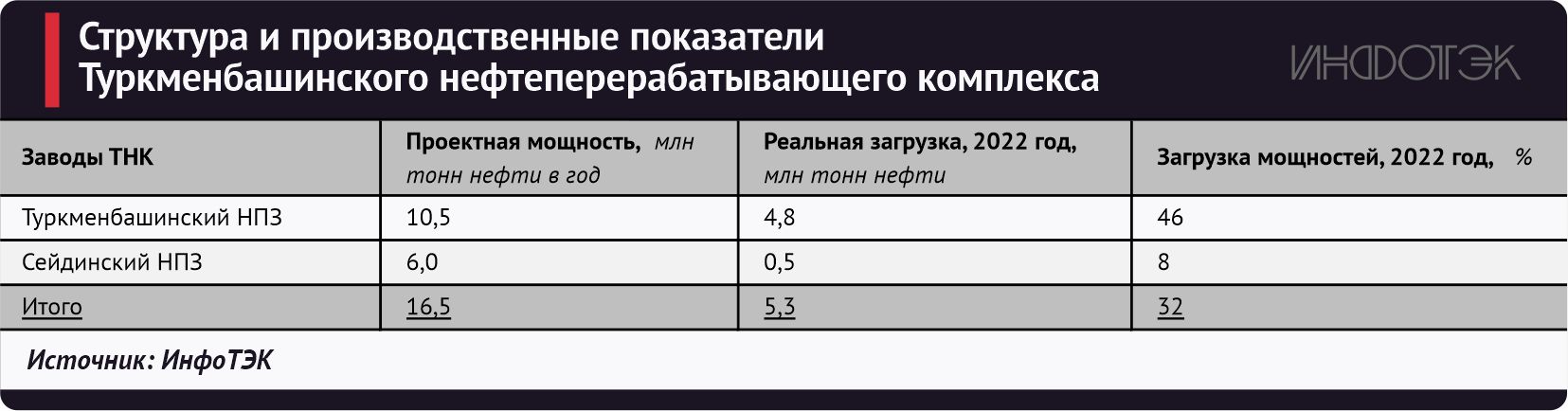

Для небольшого Туркменистана (население на начало 2023 года – 6,2 млн человек) добываемой нефти хватает с избытком. По итогам 2022 года, на душу населения приходилось 1,64 т, что вполне сопоставимо с аналогичным показателем США – 1,79 т. Гипотетически Туркменистан мог бы перерабатывать всю добываемую нефть – мощностей Туркменбашинского нефтеперерабатывающего комплекса (ТНК) хватило бы с избытком (см. табл. 3). Реальная же загрузка мощностей ТНК в минувшем году едва дотянула до одной трети. А лучший результат последнего десятилетия был отмечен в 2018 году, когда на НПЗ республики было переработано 6,9 млн т нефти, а загрузка мощностей составила 42%.

Таблица 3.

Причин для хронической недозагрузки НПЗ Туркменистана несколько, и корректировка показателей в позитивную сторону в обозримом будущем вряд ли возможна.

Во-первых, относительно новый Сейдинский НПЗ (сдан в эксплуатацию в 1989 году) строился в расчете на переработку сибирской (российской) нефти. Но в 1991 году СССР прекратил свое существование, после чего Туркменистан должен был самостоятельно обеспечивать свой завод сырьем. Но объем добычи нефти в республике не соответствовал суммарным потребностям двух НПЗ. К тому же поставки туркменского сырья железнодорожным и автомобильным транспортом оказались гораздо дороже, чем перекачка российской нефти по трубе через Узбекистан. В результате новое технологическое оборудование Сейдинского НПЗ в минувшем году было загружено лишь на 8% (в лучшие годы постсоветского периода данный показатель достигал 25%, или 1,5 млн т).

В свою очередь, Туркменбашинский НПЗ был сооружен в бывшем советском Красноводске в 1943 году. Очевидное преимущество этого завода перед Сейдинским – оптимальная логистика. Туркменбаши – порт на Каспии, откуда танкеры с нефтепродуктами могут идти к терминалам Ирана (Нека), Азербайджана (Баку) и России (Махачкала). Как следствие, в 2022 году загрузка мощностей на Туркменбашинском НПЗ составила почти 46%. Учитывая логистические плюсы завода, на нем периодически проводятся работы по модернизации. Так, в 2012 году сданы в эксплуатацию комплексы деасфальтизации гудрона мощностью 500 тыс. т в год и коксования на 900 тыс. т, а в 2015 году – установки вакуумной перегонки мазута, атмосферной перегонки (3 млн т), алкилирования легких олефинов и изомеризации легких бензинов.

Во-вторых, основные объемы нефти, добываемой иностранными операторами (Dragon, Petronas, Eni) на условиях СРП, экспортируются. В результате до 85% объемов туркменского нефтяного экспорта приходится именно на сырье, извлеченное в рамках соглашений о разделе продукции.

В Туркменистане принята Государственная программа развития (модернизации) нефтехимической отрасли до 2030 года, предусматривающая в том числе и рост объемов переработки нефти. Но вопрос о том, позволит ли реализация этой программы значительно увеличить добычу и повысить загрузку НПЗ, остается пока открытым…