Третий из крупнейших

В Индии ожидается резкий рост спроса на нефть

Индия за последние два года стала вторым по величине покупателем российской нефти. Возросшее значение данного рынка заставляет пристально присмотреться к перспективам развития собственной добычи в этой стране, а также – оценить развитие местного потребления и нефтепереработки. Кроме того, важно знать, откуда Индия традиционно получает жидкие углеводороды (ЖУВ), какие поставщики могут стать конкурентами для России в обозримом будущем.

Запасы нефти

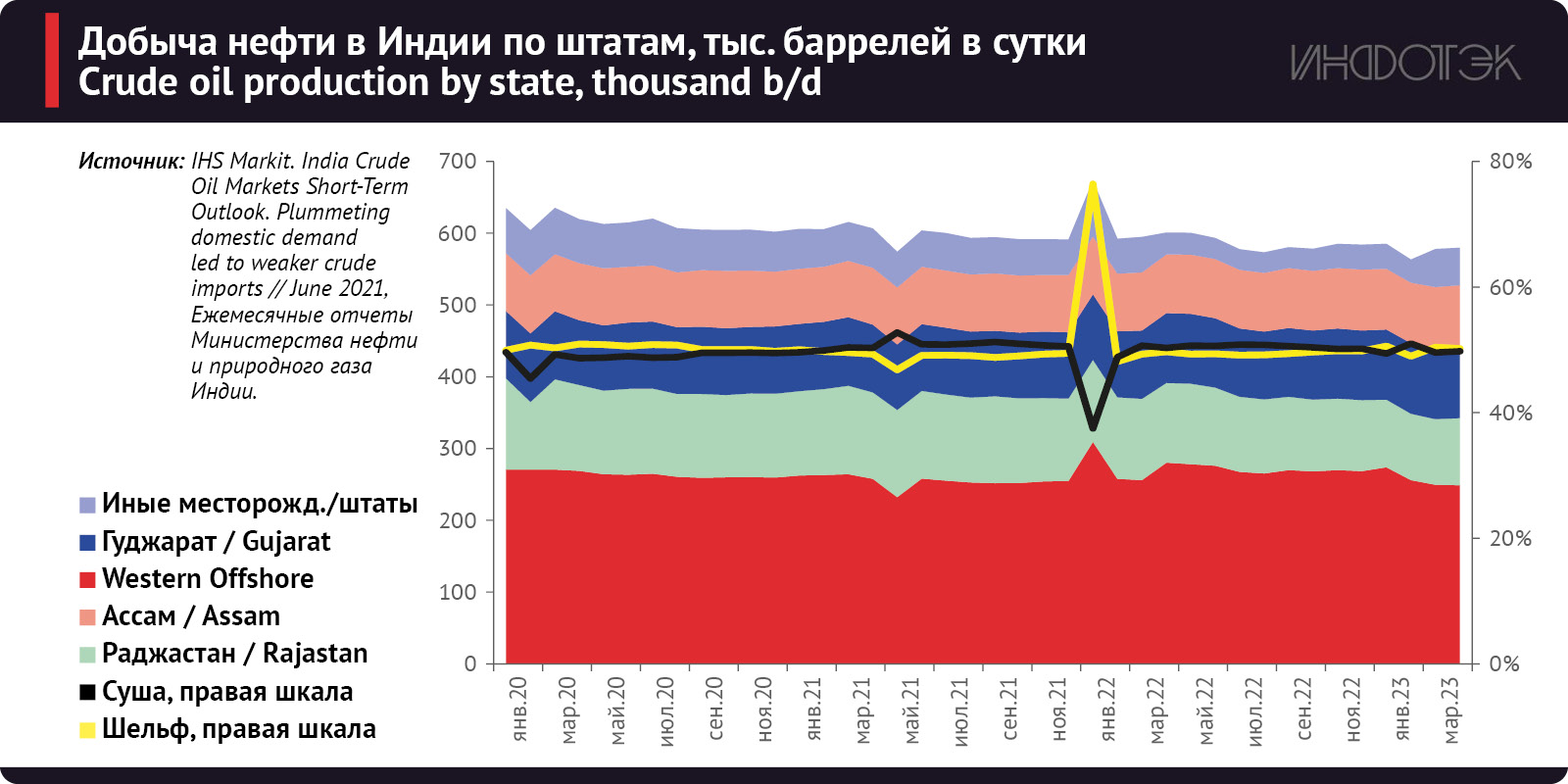

Доказанные запасы нефти в Индии по состоянию на конец 2022 года составляли, по данным Министерства нефти и природного газа, 651,8 млн т. На месторождениях на суше этот показатель составил 396 млн т (60,7% от запасов). Крупнейшими из них обладают штаты Ассам (148,6 млн т), Гуджарат (117,9 млн т) и Раджастан (103,7 млн т)(Рис 1).

Рис 1

На шельфовые месторождения приходится 39,2% запасов страны, или 255,8 млн т. Крупнейшей областью по уровню запасов нефти является западный шельф – 216,6 млн т, расположенный в Аравийском море, в районе Камбейского залива (месторождения Panna-Mukta и Mumbai High). Разработку месторождений осуществляет Oil and Natural Gas Corporation (ONGC).

Значительно меньшими запасами нефти располагают месторождения восточного шельфа, расположенные на побережье штатов Андхра-Прадеш и Тамиланд. Запасы оцениваются в 41,6 млн т (7% от общих).

Добыча и переработка

По данным Международного энергетического агентства, Организации стран-экспортеров нефти (ОПЕК) и Совместной инициативы по нефтяной статистике (JODI), в 2022 году на территории Индии было добыто 29,4 млн т нефти, или 0,59 млн баррелей в сутки, что на 1,6% меньше уровня предыдущего года.

Увеличение добычи нефти возможно, в основном, за счет глубоководной разработки нефтяных и газовых месторождений KG-DWN98/2, расположенных в глубоководье бассейна Кришна-Годавари, в Бенгальском заливе у побережья штата Андхра-Прадеш. Так, по оценкам консалтинговой компании Wood Mackenzie, добыча нефти в Индии к 2025 году составит около 0,72 млн баррелей в сутки, что на 22% больше уровня 2022 года. Однако, в связи с истощением действующих месторождений, к 2040-му добыча углеводородов в стране уменьшится на 31,2% (к уровню 2025-го) до 0,5 млн баррелей в сутки.

На середину 2022 года в разработке находилось 321 нефтяных и газовых месторождений, большая часть которых расположена в штатах Раджастан и Гуджарат, а также на шельфе Аравийского моря и Бенгальского залива. Традиционным районом нефтедобычи является также северо-восток страны (штат Ассам).

В 2022 году 51,2% добычи нефти обеспечено за счет разработки шельфовых месторождений. Крупнейшим из них является структура Western Offshore или Мумбай (Бомбей) Хай. В 2022-м на ней добыто 0,27 млн баррелей в сутки нефти. Оператором разработки месторождения является государственная ONGC.

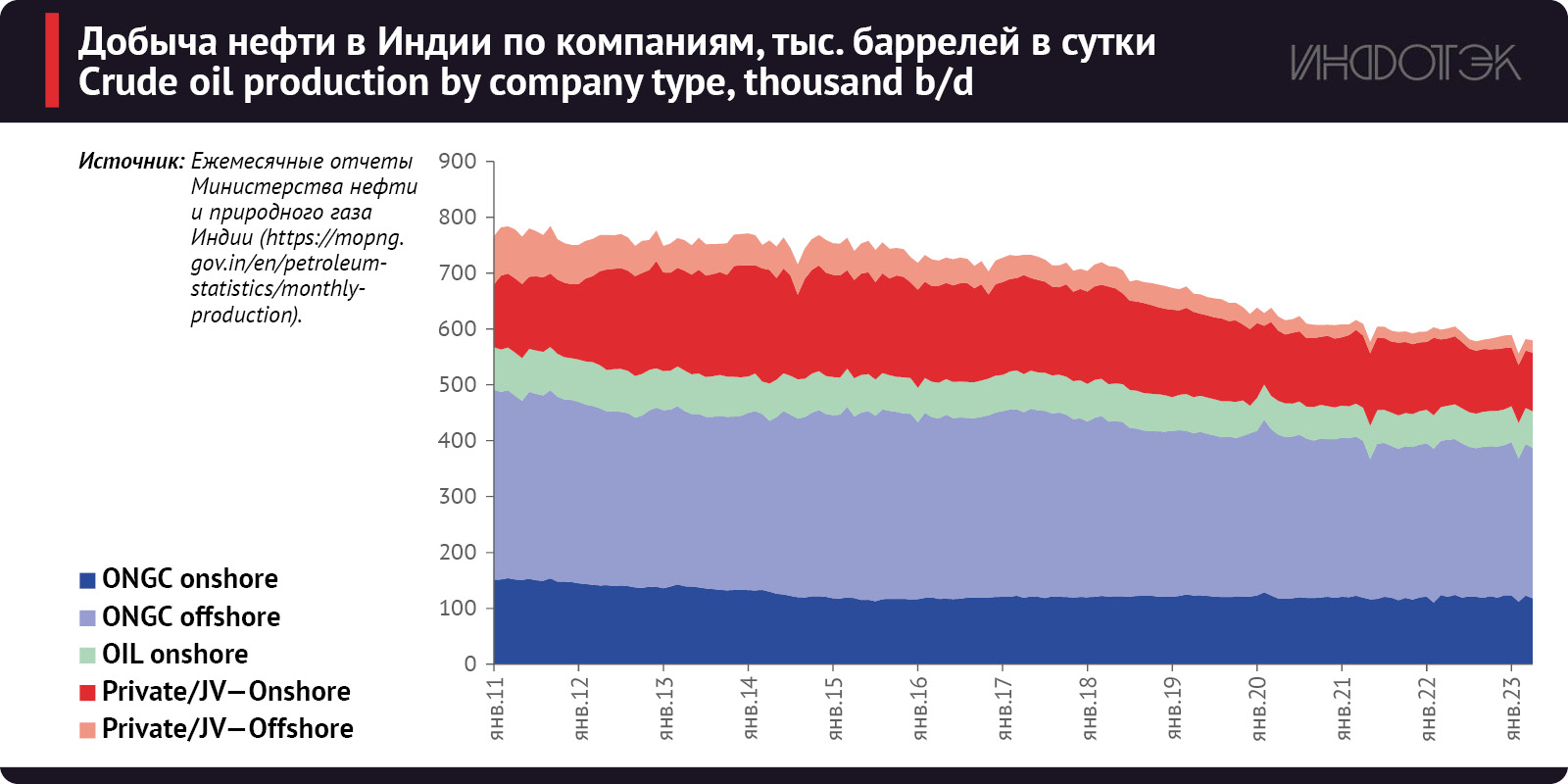

В том же году ONGC и еще одна государственная добывающая компания Индии Oil India Ltd. (OIL) добыли 77,3% нефти в стране: 393 тыс. баррелей в сутки (6,7% добычи в стране) и 62 тыс. баррелей в сутки (10,5%) соответственно.

Особенностью нефтяной отрасли Индии является то, что большая часть сырья идет на переработку, после чего часть полученной продукции направляется на экспорт. Так, по данным JODI и ОПЕК, в 2022 году экспорт нефтепродуктов составил 1,34 млн баррелей в сутки (62,3 млн т в год), в том числе дизельного топлива – 652 тыс. баррелей в сутки (30,2 млн т в год) и авиационного керосина – 298 тыс. баррелей в сутки (13,1 млн т в год).(Рис 2)

Рис 2

Основными производителями нефтепродуктов ранее были предприятия государственного сектора, однако в настоящее время идет активное проникновение иностранных инвесторов на индийский энергетический рынок(Рис 3).

Рис 3

По данным Министерства торговли и промышленности Индии, в 2022 году страна импортировала 4,51 млн баррелей в сутки (по оценкам ОПЕК – 4,58 млн баррелей в сутки), что на 38,1% выше уровня 2021 года. Доля импорта в первичной переработке нефтяного сырья превысила 90% (в 2021-м – 87,9%).

Автомобили разгоняют импорт

На начало 2023 года Индия являлась третьим крупнейшим импортером нефти в мире после Китая и США. Так, по данным ОПЕК, если удельный вес Индии в мировых поставках на начало 2010-го составлял всего 6,5%, то к концу 2022-го данный показатель увеличился на 3,8 п.п. – до 10,3%. Произошло это в результате повышения спроса на нефтепродукты со стороны населения и падающей добычи. В дальнейшем, указанные процессы продолжатся.

Так, по оценкам Wood Mackenzie, к 2040 году добыча нефти в стране снизится на 37,4% (к уровню 2020-го) – до 0,5 млн баррелей в сутки. В то время как спрос на жидкие углеводороды вырастет в два раза – до 9,6 млн баррелей в сутки. ОПЕК дает еще более впечатляющий прогноз: рост спроса в 2,2 раза – до 10,2 млн баррелей в сутки.

При этом в результате активной автомобилизации населения наибольший спрос придется на дизельное топливо и автобензины. Можно констатировать, что к 2040 году внутренней добычей будет обеспечено только 5,2% (в 2010-м – 27,1%) потребления жидких углеводородов(Рис 4).

Рис 4

В стране нет значительных мощностей по выпуску электромобилей, а сырье для производства электробатарей приходится импортировать, поэтому автомобили с двигателем внутреннего сгорания будут в обозримой перспективе абсолютно доминировать в автомобильном парке Индии.

Развивающийся строительный сектор и многочисленные международные и национальные инфраструктурные проекты окажут содействие наращиванию спроса на дизельное топливо. Заметим, что в настоящее время указанный нефтепродукт используется и в электроэнергетике.

Российский фактор

До начала специальной военной операции на Украине основной объем импорта обеспечивался за счет поставок из стран Ближнего Востока (в 2021-м – 62,9% поставок, в 2022-м – 60%) – Саудовской Аравии, Ирака и Кувейта. Начиная с марта 2022 года, в связи с санкционным давлением на нашу страну со стороны Европейского союза и государств, входящих в «Большую семерку» и достаточно низкими ценами на российскую нефть, Индия начала наращивать поставки сырья из России.

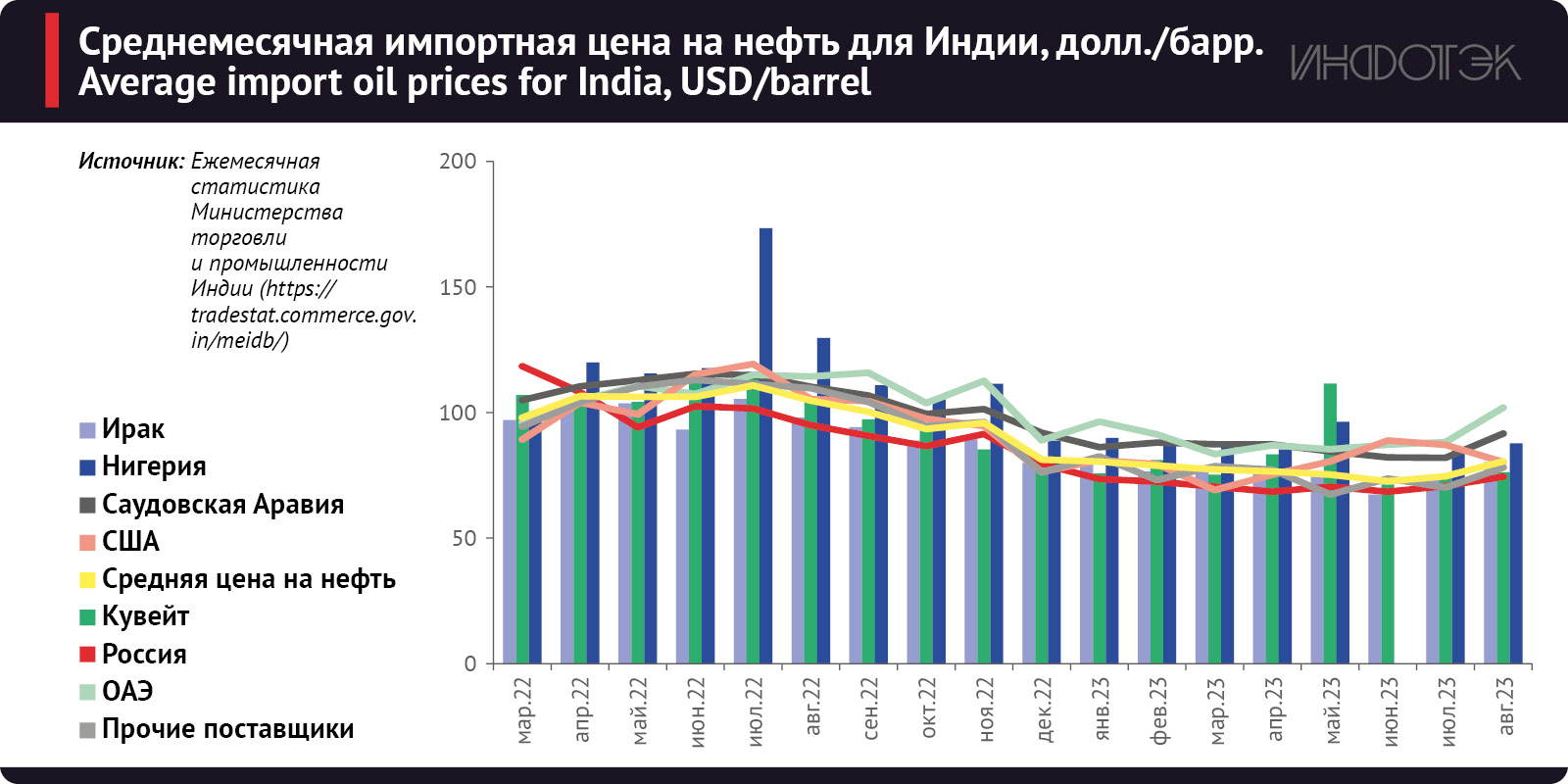

Так, по данным Министерства нефтяной и газовой промышленности Индии, в августе 2023 года среднемесячная импортная цена на нефть из России составляла $74,5 за баррель, что на 7,2% ниже стоимости на иракскую и 18,7% – саудовскую нефть. [Отметим, цена разных сортов отличается вне зависимости от политического фактора, как видим в данном примере: нефть Саудовской Аравии продавалась дороже иракской – ИнфоТЭК]. Также стоит отметить, что жидкие углеводороды из России продавались на $6,1 за баррель ниже средней цены(Рис 5).

Рис 5

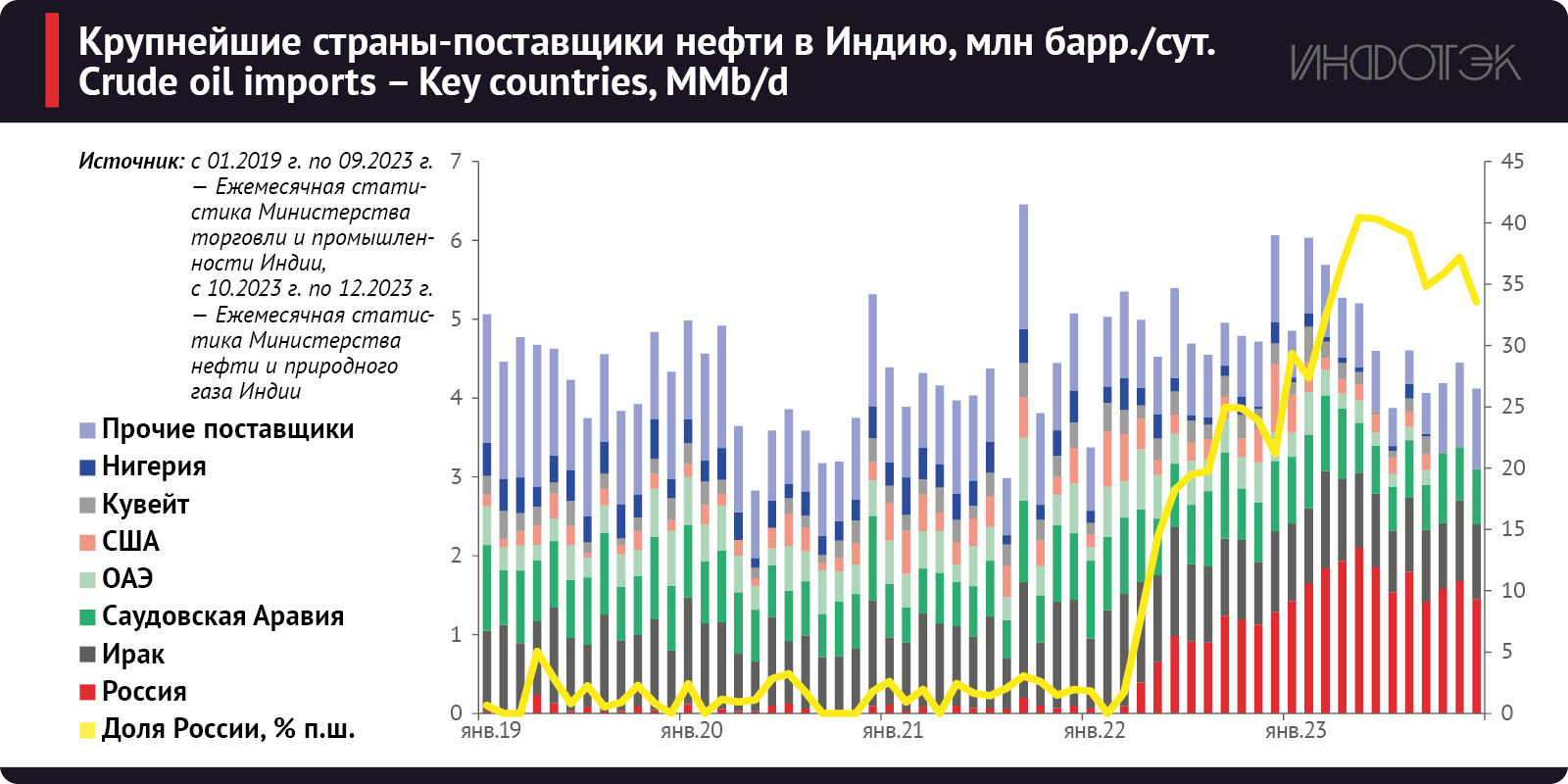

В 2022 году Россия увеличила экспорт нефти в Индию в 8,6 раза до 0,63 млн баррелей в сутки, а в январе-октябре 2023-го – стала крупнейшим поставщиком нефти в этой стране, направив 1,71 млн баррелей в сутки, в то время как Ирак – всего 0,97 млн баррелей в сутки, что на 7,5% ниже среднего уровня 2022 года(Рис 6). Таким образом, доля нефти из России в первичной переработке нефтяного сырья c января 2022-го по октябрь 2023-го выросла c 1,2% до 29,8%, тогда как стран Ближнего Востока – сократилась с 45,9% до 37,1%.

Рис 6

В связи с увеличением мощностей первичной переработки нефтяного сырья и вероятным снижением периода доставки товаров из России в Индию с 35-40 дней через Суэцкий канал до 17, в результате введения морского коридора Ченнай-порт Восточный (г. Владивосток), экспорт нефти из нашей страны в Индию может превысить уровень 2 млн баррелей в сутки. Кстати, по сообщениям Argus, в феврале 2024 года индийская компания HPCL ввела в эксплуатацию установку по переработке высокосернистых сортов жидких углеводородов из России и государств Латинской Америки на своем НПЗ в Вишакхапатнаме (шт. Андхра-Прадеш).

Другие поставщики

Страны Африки также являются важным источником сырой нефти для Индии – в 2022 году они обеспечили 9,5% (в первом полугодии 2023-го – 4,5%) первичной переработки нефтяного сырья. Ведущими поставщиками являются Нигерия, Ангола и Республика Конго. Ожидается, что к концу 2024-го доля нефти из данного региона уменьшится до 3% от переработки – в основном за счет сокращения добычи в Анголе, а также снижения вывоза нефти из Нигерии, в результате ввода в эксплуатацию собственного НПЗ в г. Лагос и увеличения поставок в страны Европейского Союза.

В 2022 году ввоз нефти из Латинской Америки составил 0,27 млн баррелей в сутки, или 5,4% от поступления нефти на нефтеперерабатывающие заводы Индии. Импорт из Мексики и Бразилии занимал значительный удельный вес в поставках высокосернистой нефти в Индию. В то же время, в средне- и долгосрочной перспективе добыча в Мексике будет уменьшаться, что в сочетании с сокращением выпуска ЖУВ в Венесуэле может привести к сокращению закупок тяжелой нефти из Латинской Америки. Отчасти данные поставки могут компенсироваться наращиванием добычи и экспорта нефти из Бразилии. Так, по прогнозу ОПЕК, производство ЖУВ, включая газовый конденсат, к концу 2045 года (к уровню 2022-го) в Мексике упадет на 22,5% (до 1,6 млн баррелей в сутки), тогда как в Бразилии – увеличится на 41,2% (до 5,24 млн баррелей в сутки).

Также снижение поставок высокосернистой нефти может быть замещено после завершения работ по проекту расширения трубопровода Транс-Маунтин к концу 2024 года, что позволит увеличить поставки канадских ЖУВ на тихоокеанское побережье США. Также, растущий избыток углеводородов в Соединенных Штатах должен привести к выходу американских компаний на новые рынки, одним из которых может стать индийский.

Малайзия (в основном за счет реэкспорта иранской нефти) является крупнейшим поставщиком жидких углеводородов в Индию среди стран Азиатско-тихоокеанского региона, за ней следует Бруней. Низкосернистые сорта из стран АТР перерабатываются преимущественно на НПЗ восточного побережья Индии.

Таким образом, российские нефтяные компании могут заметно расширить свою долю в импорте жидких углеводородов Индии, частично заняв высвобождающиеся ниши стран Ближнего Востока.