СПГ завоевывает газовый рынок

В ближайшее десятилетие мир ждет волна реализации новых проектов

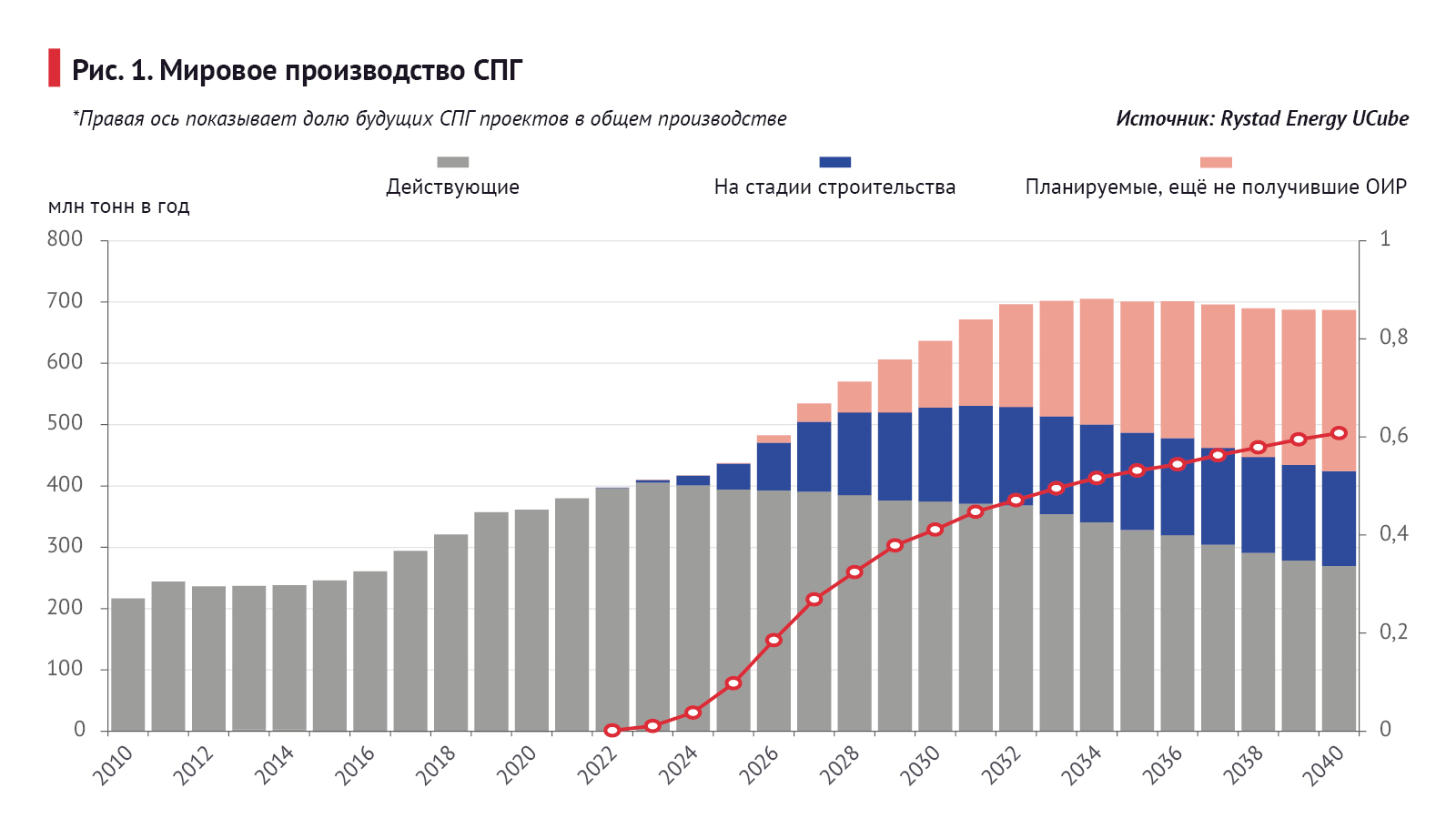

По оценкам норвежской консалтинговой компании Rystad Energy, стоимость проектов СПГ, которые будут санкционированы к реализации в 2024 году, достигнет $42 млрд против всего $2 млрд в 2020 году. Потребность в одобрении новых проектов и росте инвестиций обусловлена растущим аппетитом мировых импортеров газа. Ожидается, что производство СПГ в 2030 году составит 636 млн т против 380 млн т в 2021-м, прирост новых мощностей будет обеспечен как проектами, уже получившими окончательное инвестиционное решение (ОИР), так и проектами, находящимися сегодня лишь на стадии концепции.

Спрос на газ будет расти

Ценовое ралли на мировом газовом рынке сдерживает рост потребления данного энергоресурса, поскольку газ в этом году был частично замещен более дешевыми источниками энергии, такими как уголь. Несмотря на стремление многих стран снизить зависимость от углеводородов, спрос на ископаемое топливо, по нашим ожиданиям, продолжит расти как минимум в ближайшее десятилетие. Согласно оценкам Rystad, глобальный спрос на газ с 2022 по 2030 годы повысится на 12,5% – с 4 трлн куб. м до 4,5 трлн куб. м. На долю американских континентов, в первую очередь США, в 2030 году придется 30% всего потребления, на долю азиатского региона – 25%. При этом по сравнению с текущим уровнем потребления прирост американского спроса к концу десятилетия составит всего 5%, в то время как в Азии он достигнет 30%: к 2030 году азиатский спрос на газ составит 1,16 трлн кубометров против 900 млн кубометров в текущем году.

В разрезе секторов, электроэнергетика к концу десятилетия будет потреблять львиную долю газа – от 30% до 35%. За ней следуют промышленность с ожидаемой долей чуть менее 30% и коммунально-бытовой сектор с долей около 15%. Приведенные оценки соответствуют базовому прогнозу Rystad.

Интерес к СПГ растет

После начала специальной военной операции России на Украине многие европейские страны объявили о намерении ускорить диверсификацию поставок газа с целью избавиться от российского присутствия на их рынке. В 2021 году ЕС импортировал 155 млрд кубометров российского газа, оставаясь сильно зависимым от одного поставщика. И здесь СПГ, по чаяниям лидеров европейских стран, должен сыграть ключевую роль, заместив в долгосрочной перспективе большую часть выпадающих российских объемов. За первое полугодие этого года Европа нарастила поставки СПГ до 59 млн т, что почти вдвое выше поставок за первые шесть месяцев прошлого года.

Растущий спрос на сжиженный природный газ создает необходимые стимулы для инвестиций и строительства новых СПГ-мощностей. Также ожидается дальнейшее совершенствование технологий, которое позволит повышать эффективность и снижать расходы при производстве СПГ. Благодаря этому еще больше проектов станут технически и экономически реализуемыми. По оценкам Rystad Energy, производство СПГ к 2030 году утроится по сравнению с 2010 годом, достигнув 636 млн т (см. рис. 1).

Хотя большинство СПГ-проектов осуществляются на суше, появление плавучих установок для регазификации и хранения газа (FRSU) и плавучих СПГ-заводов (FLNG) дает мощный толчок развитию оффшорных проектов. За счет своей мобильности FRSU и FLNG позволяют оптимизировать конфигурацию проекта и сократить время транспортировки газа до потребителя. Они также избавляют от необходимости строить хранилища СПГ и прокладывать трубопроводы до отгрузочных терминалов.

Производство СПГ на действующих заводах в течение десятилетия будет оставаться относительно стабильным, тогда как его прирост обеспечат будущие проекты – как уже строящиеся, так и планируемые, но еще не получившие одобрения. По прогнозу, доля новых проектов в мировом производстве СПГ достигнет 41% к 2030 году и 61% к 2040-му. Пик производства придется на середину 2030-х годов и составит 705 млн т. Rystad Energy ожидает, что целый ряд проектов получит ОИР в течение ближайших двух лет, когда цены будут оставаться особенно высокими, что приведет к всплеску суммарных одобренных инвестиций в эти проекты с $2 млрд в 2020 году до $42 млрд в 2024-м. США, Катар и Россия внесут наибольший вклад в ожидаемый рост инвестиций и производство СПГ (см. рис. 2).

Проекты из США штурмуют рынок СПГ

В США реализуется крупнейший СПГ-проект, находящийся на стадии активного строительства. Это 10-миллиардный проект Golden Pass LNG, осуществляемый совместно QatarEnergy (доля 70%) и ExxonMobil (30%) в Техасе. СПГ-завод включает три технологические линии, суммарная мощность которых составляет 18 млн т в год. Старт производства СПГ в рамках проекта намечен на 2024 год.

Другой крупный СПГ-проект Штатов – Plaquemines LNG, реализуемый Venture Global LNG в штате Луизиана. Он получил ОИР ранее в этом году, его стоимость составляет $13,2 млрд. Начало производства СПГ запланировано на 2025 год, на пике оно составит 24 млн т в год.

Крупнейший производитель СПГ – Катар – намерен увеличить свои мощности с текущих 77 млн т до 126 млн т в год к 2027 году. ExxonMobil, Shell, TotalEnergies, Eni и ConocoPhillips стали партнерами государственной QatarEnergy в проекте расширения мощности завода North Field East LNG до 110 млн т в год.

Перспективы России и Мозамбика

В России на стадии реализации пока находится один проект – «Арктик СПГ – 2» компании «Новатэк». Он включает в себя три технологические линии общей мощностью 19,8 млн т в год, которые должны быть запущены в 2023, 2024 и 2026 годах соответственно. «Новатэк» пока не сообщал о новых сроках, но после начала СВО на Украине и последовавших за ним жестких санкций маловероятно, что проект будет реализован по изначальному плану. Партнеры «Новатэка» – TotalEnergies и JOGMEC – приостановили финансирование проекта, в то время как основной подрядчик и поставщик оборудования – Linde – заявил о разрыве контракта. Rystad Energy ожидает, что первая линия завода, которая практически достроена, все-таки будет запущена, но не в 2023, а в 2024 году, в то время как судьба второй и третьей технологических линий пока неопределенна из-за отсутствия доступа к технологиям и возможных проблем с финансированием. В базовом прогнозе запуск этих линий ожидается не ранее 2026 года. Тем более туманны перспективы Балтийского СПГ «Русхимальянса» (по 50% у «Газпрома» и «Русгаздобычи») мощностью 13 млн т в год. Данный проект был одобрен еще в прошлом году. Основным рынком сбыта для него должна была стать Европа, но при текущем курсе региона на отказ от всего российского, а также учитывая возможные сложности с технологиями и финансированием, планы оператора по запуску завода к 2025 году могут быть нарушены. В базовом прогнозе Rystad старт проекта будет отложен до конца десятилетия.

В Мозамбике первые объемы СПГ должны быть произведены к концу этого года, после запуска первой стадии проекта Area 4 LNG. Она включает разработку месторождения Coral и производство СПГ на плавучем заводе Coral Sul FLNG мощностью 3 млн т. Вторая стадия предполагает освоение месторождения Mamba и строительство на суше СПГ-завода Rovuma LNG мощностью 15,2 млн т к концу этого десятилетия.

Кто в очереди?

Среди СПГ-проектов, которые еще не получили одобрения, проекты из США занимают лидирующую позицию (см. рис. 3). С началом конфронтации Европы с Россией у Соединенных Штатов открылась возможность завоевать новый газовый рынок, поэтому для еще не санкционированных проектов открываются весьма радужные перспективы.

У Катара также есть ряд СПГ-проектов, которые ждут принятия ОИР. Преимуществами его проектов является низкая себестоимость добычи и производства СПГ и высокая заинтересованность международных мейджоров в участии в данных проектах.

В России до 2025 года ожидается санкционирование только одного проекта – Дальневосточного СПГ мощностью 6,2 млн т. Предполагаемый завод находится совсем близко к рынкам сбыта, однако, как и остальные российские проекты, может столкнуться с дефицитом доступных технологий и финансирования и, как следствие, переносом сроков его реализации.