Россия в поиске СПГ

Что говорит Энергетическая стратегия России в области газа

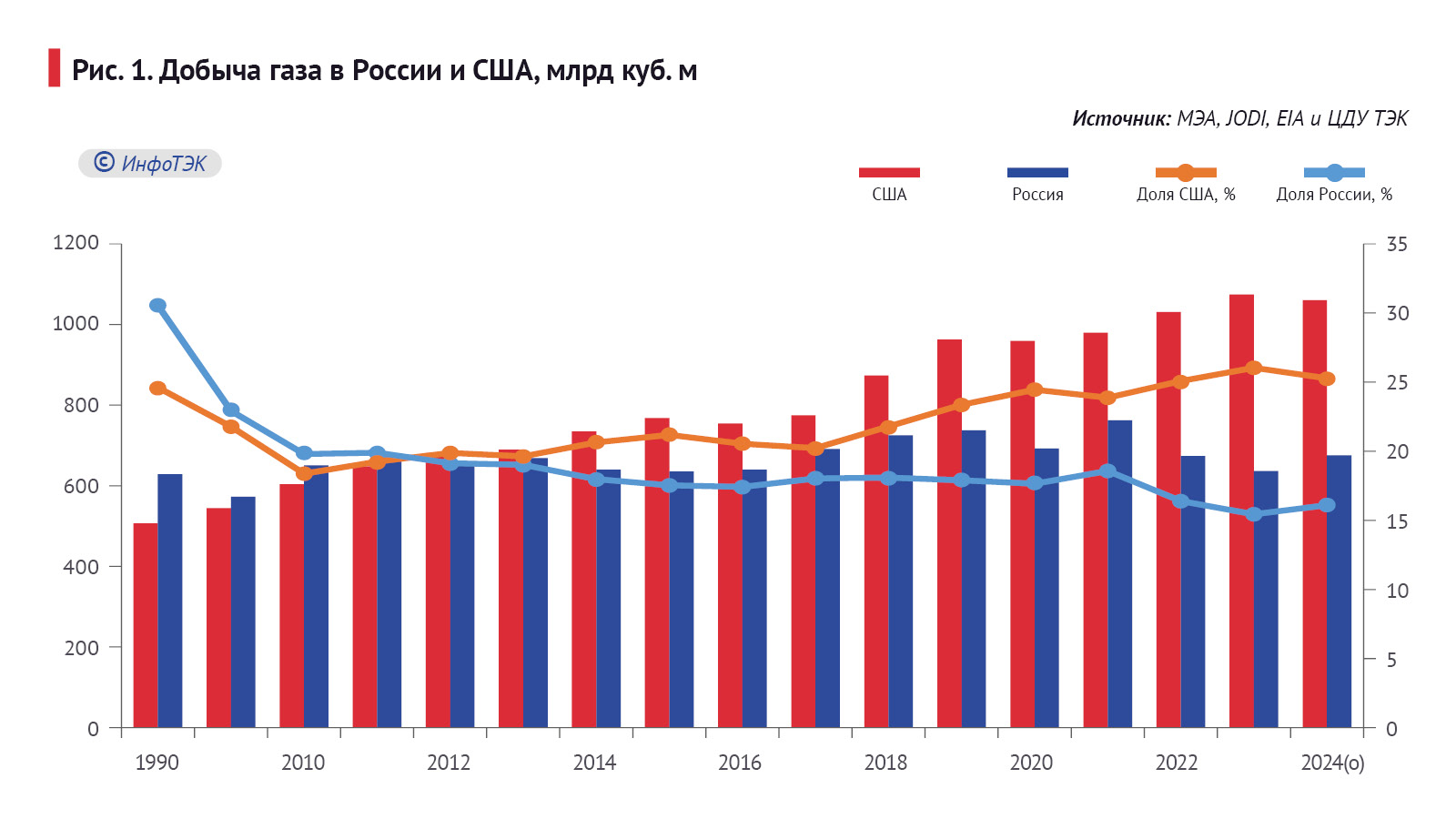

Промышленная добыча газа в России ведется с конца XIX века. При этом страна на протяжении достаточно длительного времени становилась мировым лидером по объемам добычи (до 2012 года), опережая США (Рис. 1) и ближневосточные государства.

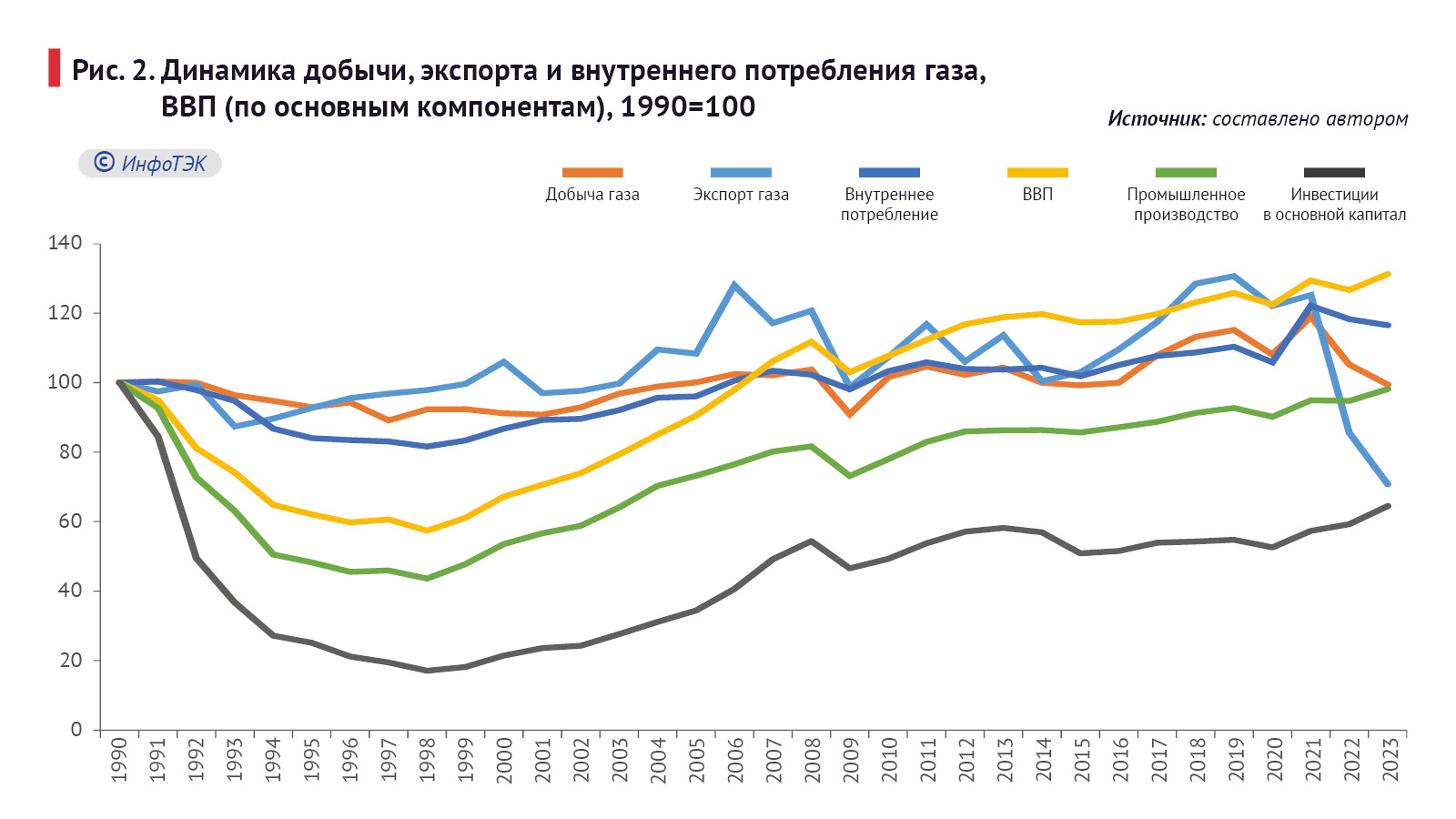

Добыча газа в 1990-е годов на фоне падения советской экономики (снижение ВВП с 1990го по 1997-й, по данным всемирного банка, – на 39,4%, промышленности, включая строительный сектор, – 54,1%) и низких цен на топливно-энергетические товары, сокращалась и достигла минимальных значений в 571,1 млрд куб. м в 1997 году, или 89,1% уровня 1990-го.

Однако ряд благоприятных факторов, сложившихся после 1998 года, позволил России нарастить объем добычи газа с 591,4 млрд куб. м в 1998-м до 762,3 млрд куб. м в 2021-м и тем самым превысив показатель базового года на 19% (Рис. 2).

При этом важно отметить, что сокращение добычи газа в 1990-1997 годах происходило за счет внутреннего потребления (в основном в промышленности и генерации электроэнергии). В 1997-м потребление газа в промышленности составило 124,2 млрд куб. м, что на 25,1% ниже уровня 1990-го, генерации электроэнергии – 131,7 млрд куб. м (-26,4% к уровню 1990 года). А экспорт ресурса за тот же период снизился всего на 3,2%.

Далее на фоне достаточно высоких темпов прироста ВВП и инвестиций в основной капитал в период 1998-2013 годы (за исключением 2009-го) имело место, как расширение внутреннего спроса, так и экспорта. По нашим оценкам, в 2013 году уровень внутреннего спроса составил 103,8% (к уровню 1990-го), экспорта – 113,6%. С 2013-го по 2023-й сокращение добычи газа было обусловлено во многом уменьшением вывоза сырья в страны Евросоюза, тогда внутренний спрос вырос.

Можно констатировать, газовая отрасль оказалась самой устойчивой к стрессовым ситуациям, что объясняется спецификой структуры затрат – здесь значения текущих материальных и трудовых затрат по отношению к цене минимальны среди всех отраслей промышленности, и экономия на них при снижении объемов добычи невелика.

Восстановительный рост

Первоначальный период восстановительного роста поддерживался сначала эффектом девальвации курса рубля, затем ростом мировых цен на нефть и газ.

Предел развития на базе советского наследия наступил в 2007-2009 годах. Темпы прироста добычи сначала снизились до минимальных значений, а затем и вовсе стали отрицательными. Дело в том, что в 2000-х годах система налогообложения была ориентирована на изъятие у нефтегазовых компаний природной ренты – сверхдоходов от высоких цен на энергоносители. Налоги были привязаны к уровню мировых цен, и налогооблагаемой базой фактически выступала выручка компаний. По мере исчерпания и ухудшения запасов нефти и газа такая система налогов стала ограничивать добычу – все большая часть месторождений переходила в стадию падения добычи и из-за высокого уровня налогов, одинакового для всех месторождений, становилась нерентабельной.

Налоги

Начиная с 2008 года велось обсуждение новой системы налогообложения. В итоге в газовой отрасли она была полностью изменена с 2014 года. Эта мера означала значительное повышение рентабельности практически всех проектов в газодобыче, в том числе на «старых» месторождениях в Надым-Пур-Тазовском районе, таких как Уренгойское, Ямбургское и Медвежье.

В газовом секторе ставка экспортной пошлины установлена на уровне 30%, и в рамках договора о вступлении в ВТО Россия взяла на себя обязательства не превышать это уровень. При этом для отдельных экспорториентированных проектов (в том числе для заводов по производству и экспорту СПГ) предусмотрен льготный режим в виде обнуления экспортной пошлины.

НДПИ вплоть до 2014 года был представлен определяемой на каждый год ставкой.

За 2000-2013 годы собираемый НДПИ вырос в 34 раза с 14 до 468 руб./тыс. куб. м, а доля НДПИ в суммарном объеме налоговых сборов с газового сектора – с 4% до 31%. Максимальными темпами роста характеризуются 2010-2013 годы, в течение которых фактическая ставка НДПИ выросла более чем в три раза с 150 до 468 руб./тыс. куб. м.

Такой значительный рост НДПИ с 2010 года обосновывался необходимостью изъятия в виде налогов подавляющей части прироста внутренней цены, в рамках начатой концепции достижения равнодоходности внутренних и внешних поставок газа. Тем не менее, внутренние цены на газ росли темпами заметно ниже заявленных, но на идее повышения ставок НДПИ это не сказалось, исходя из чего можно сделать вывод, что государство стало воспринимать данный налог как реальный инструмент пополнения бюджета.

Помимо сокращения экспортной пошлины до 30% были приняты и другие меры, в том числе «ручного управления», ориентированные на поддержку конкретных крупных проектов:

- предоставление налоговых и других льгот проектам в новых регионах (Восточная Сибирь и Якутия, Каспий, шельф Карского и Баренцева моря), что повысило рентабельность и сократило сроки окупаемости;

- использование понижающих коэффициентов для выработанных или трудноизвлекаемых запасов.

- отмена импортных пошлин на оборудование.

ПНГ и природный газ

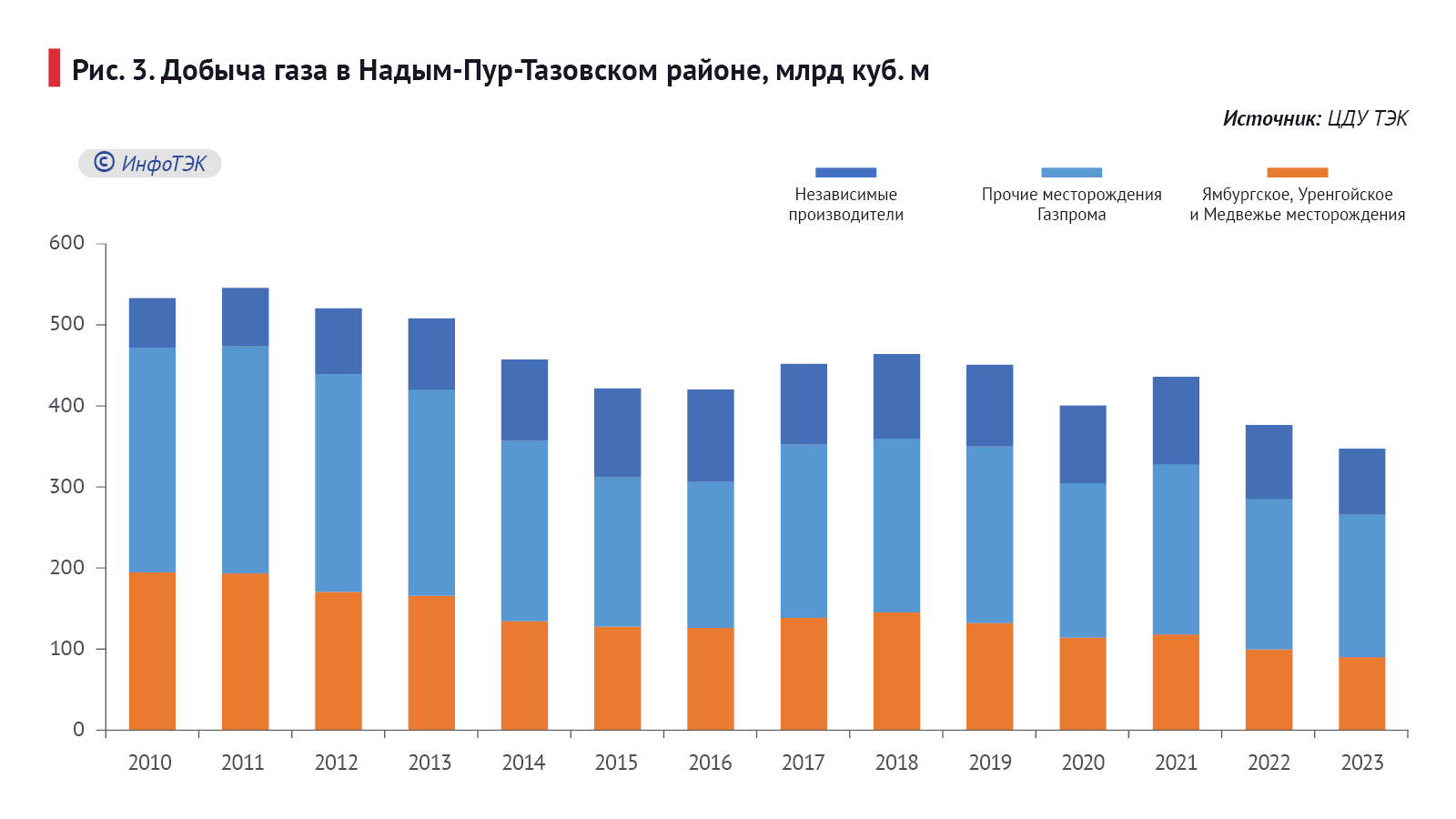

В результате реализации крупных проектов и названных мер, с 2009-го добыча газа увеличивалась на 1-2% в год и достигла 668,2 млрд куб. м в 2013-м, в том числе в Надым-Пур-Тазовском районе – 507,8 млрд куб. м (на трех основных – 165,9 млрд куб. м, Рис. 3).

Из-за введения санкций против нашей страны, в 2022-2023 годах добыча газа в России сократилась на 125,4 млрд куб. м (к уровню 2021-го), или на 36,9 млрд куб. м (к уровню 2022-го) и составила 636,9 млрд куб. м.

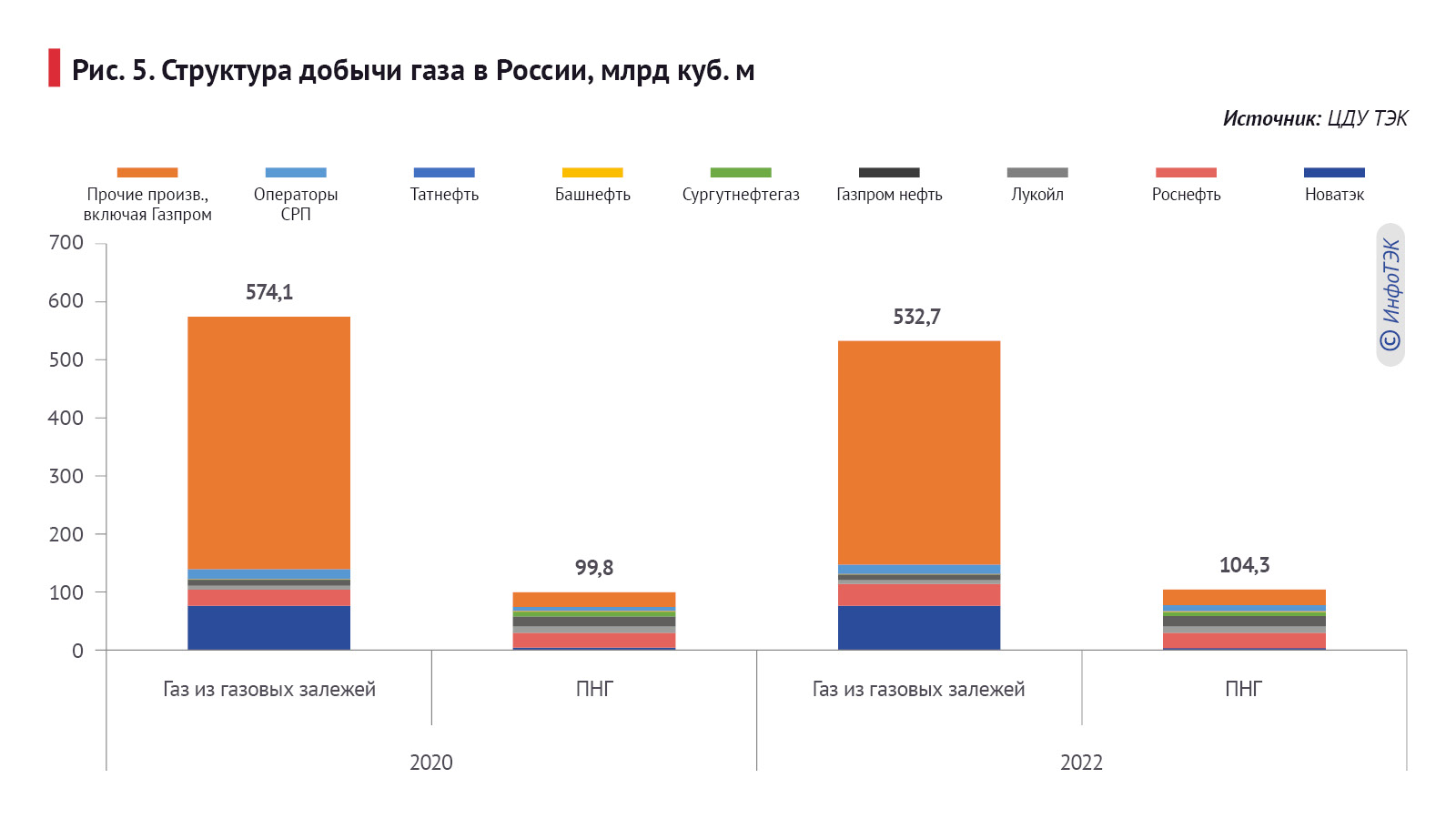

При этом доля газа из газовых залежей в структуре национальной добычи уменьшилась по сравнению с 2022 годом на 1,6 п.п. до 83,6%, а удельный вес попутного нефтяного газа (ПНГ), соответственно, вырос – до 16,4%.

Снижение добычи газа в разрезе основных категорий производителей наблюдалось практически у всех крупнейших компаний – недропользователей, за исключением ПАО «НК «Роснефть».

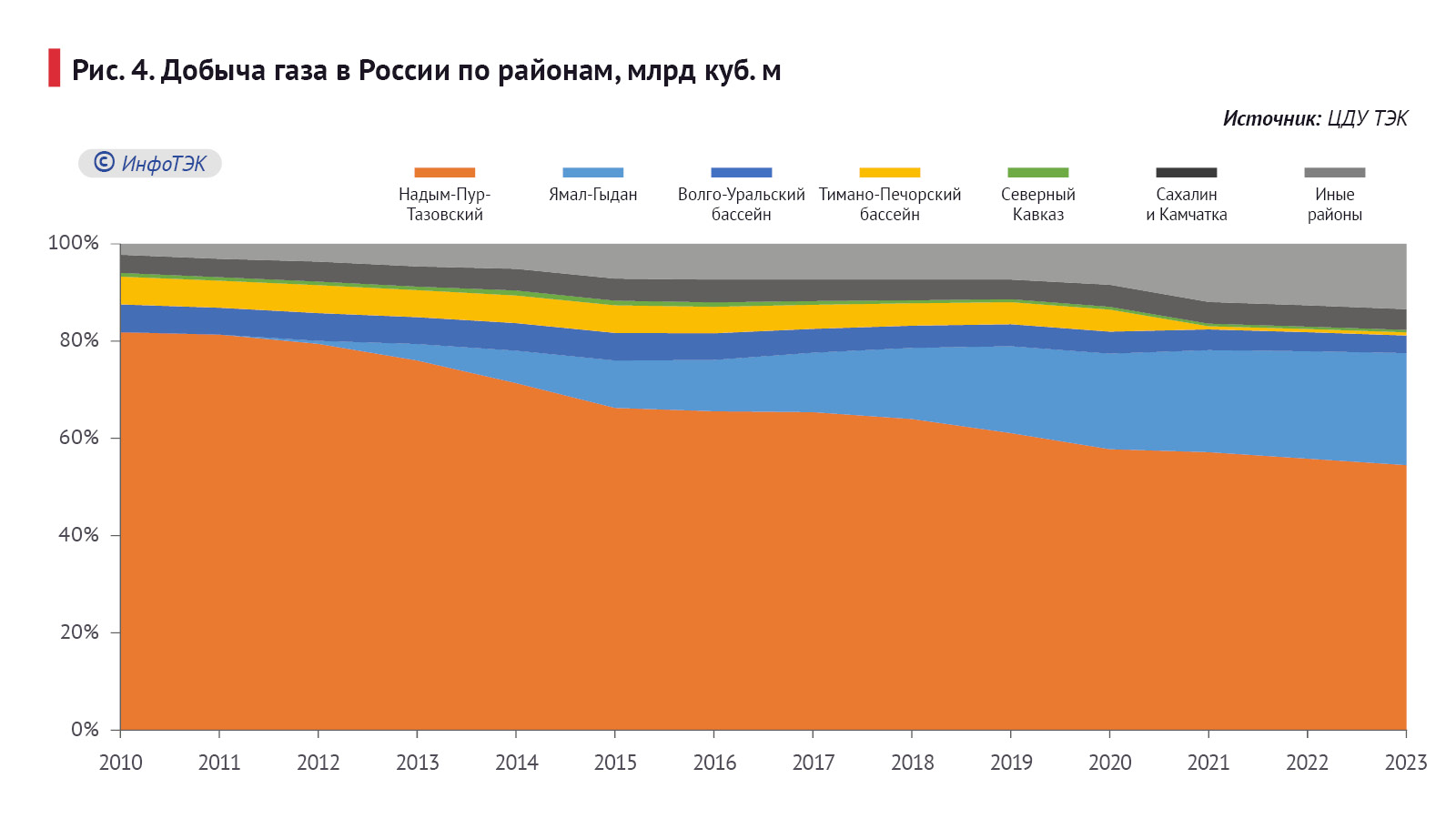

За период 2010-2023 годов примерно на 29,4 п.п. сократилась доля старых районов (Надым-Пур-Тазовского и Волго-Уральского) и вырос удельный вес новых – Ямал-Гыдан и шельф Каспийского моря (Рис. 4).

В наибольшей степени увеличилась добыча на полуостровах Ямал и Гыдан. Это связано с вводом в эксплуатацию трех крупных месторождений: Утреннего, Южно-Тамбейского и Бованенковского. Кроме того, с 2010-го по 2023-й было отмечено абсолютное сокращение добычи в Надым-Пур-Тазовском районе на 185,5 млрд куб. м, что предопределило динамику добычи в России в целом.

В 2023 году в структуре добычи произошло уменьшение объема товарного природного газа на 41,4 млрд куб. м (-7,2% к 2022-у) и составило 532,7 млрд куб. м (Рис. 15). В свою очередь добыча попутного газа увеличилась на 4,5% до 104,3 млрд куб. м. Доля ПНГ в добыче газа увеличилась с 14,8% (2022 год) до 16,4% (2023 год), а доля природного газа соответственно упала с 85,2% (2022-й) до 83,6% (2023-й). Таким образом, удельный вес ПНГ незначительно увеличился за 2023 год и превысил уровень 2017 года.

Организационная структура отрасли

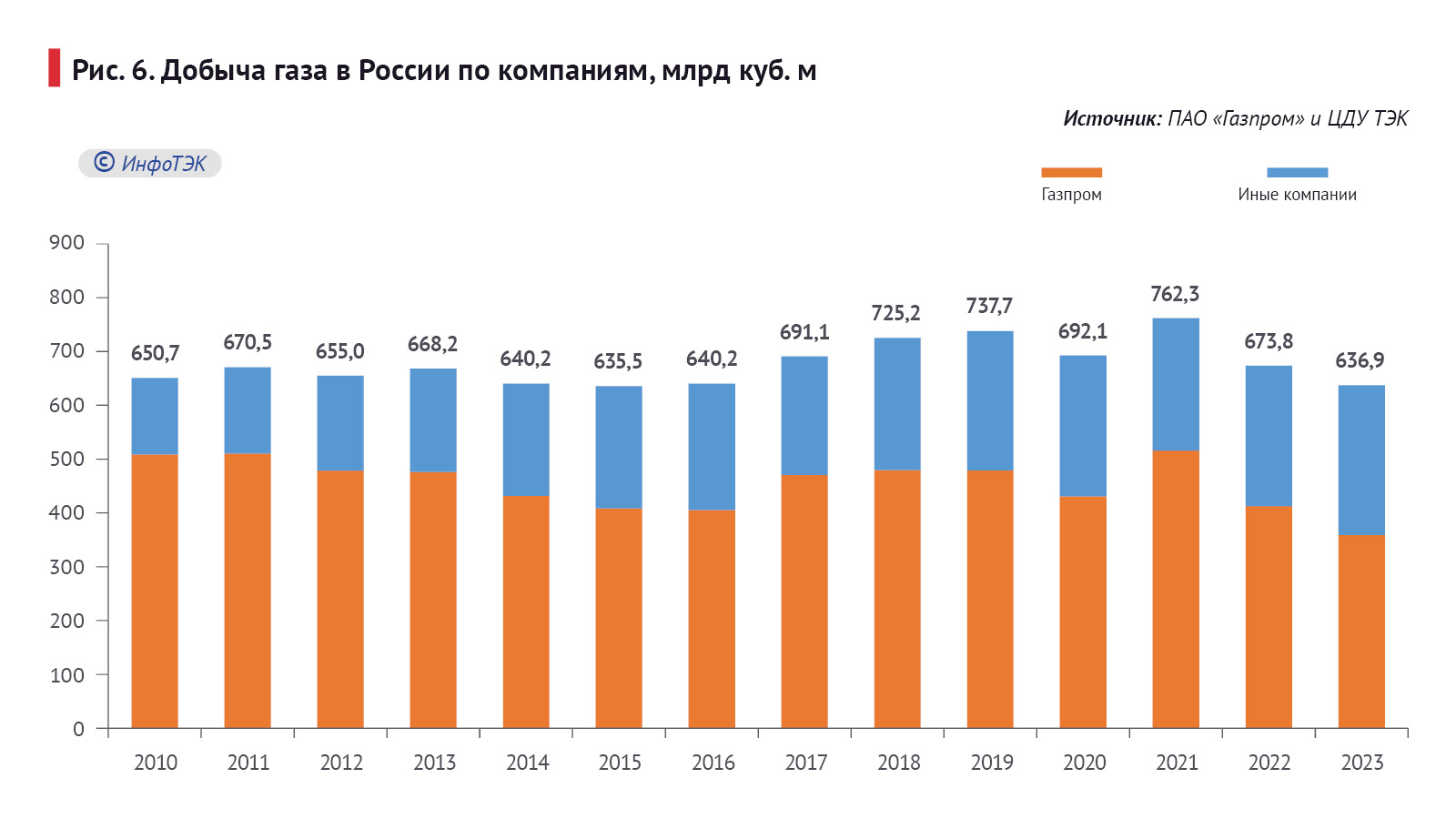

Сектор добычи представлен несколькими крупными вертикально-интегрированными компаниями (ВИНК), рядом ВИНК поменьше и достаточно большим числом малых компаний. ПАО «Газпром», включая активы ПАО «Газпром нефть», является лидером по объемам добычи (Рис. 6), с долей на рынке около 55-56%.

Добыча компании, по данным ЦДУ ТЭК и ПАО «Газпром», уменьшалась в период 2010-2016 годов с 509 млрд куб. м до 405,6 млрд куб. м. К концу 2021-го добыча и, следовательно, экспорт значительно возросли, достигнув 515,6 млрд куб. м и 213,9 млрд куб. м, таким образом превысив показатель 2012 года (указаны данные Федеральной таможенной службы Российской Федерации только по трубопроводному газу). На рост операционных показателей повлияло несколько факторов, среди которых разработка месторождений на новом центре газодобычи – Ямале.

В 2023-м только «Роснефть» увеличила добычу газа на 11,4 млрд куб. м (+21,3%) до 64,8 млрд куб. м, в основном за счет проекта «Роспан» и Харампурских месторождений.

В свою очередь иными производителями (включая «Газпром») наблюдалось снижение. Так, например, ПАО «Лукойл» уменьшил добычу газа на 0,7 млрд куб. м (до 17,7 млрд куб. м), «Новатэк» – на 1 млрд куб. м (до 79,2 млрд куб. м).

Незначительное увеличение объема добычи газа произошло операторами СРП – на 2,2 млрд куб. м (до 26,7 млрд куб. м).

Изменился удельный вес различных групп недропользователей в структуре добычи российского газа. От общего объема валового производства увеличилась доля добычи ВИНК с 18,4% до 20,2%, доля «Газпрома» и «Новатэка» уменьшилась на 2,4 п.п. – до 75,6%. Удельный вес операторов СРП вырос с 3,6% (2022-й) до 4,2% (2023-й).

Прогноз добычи газа России

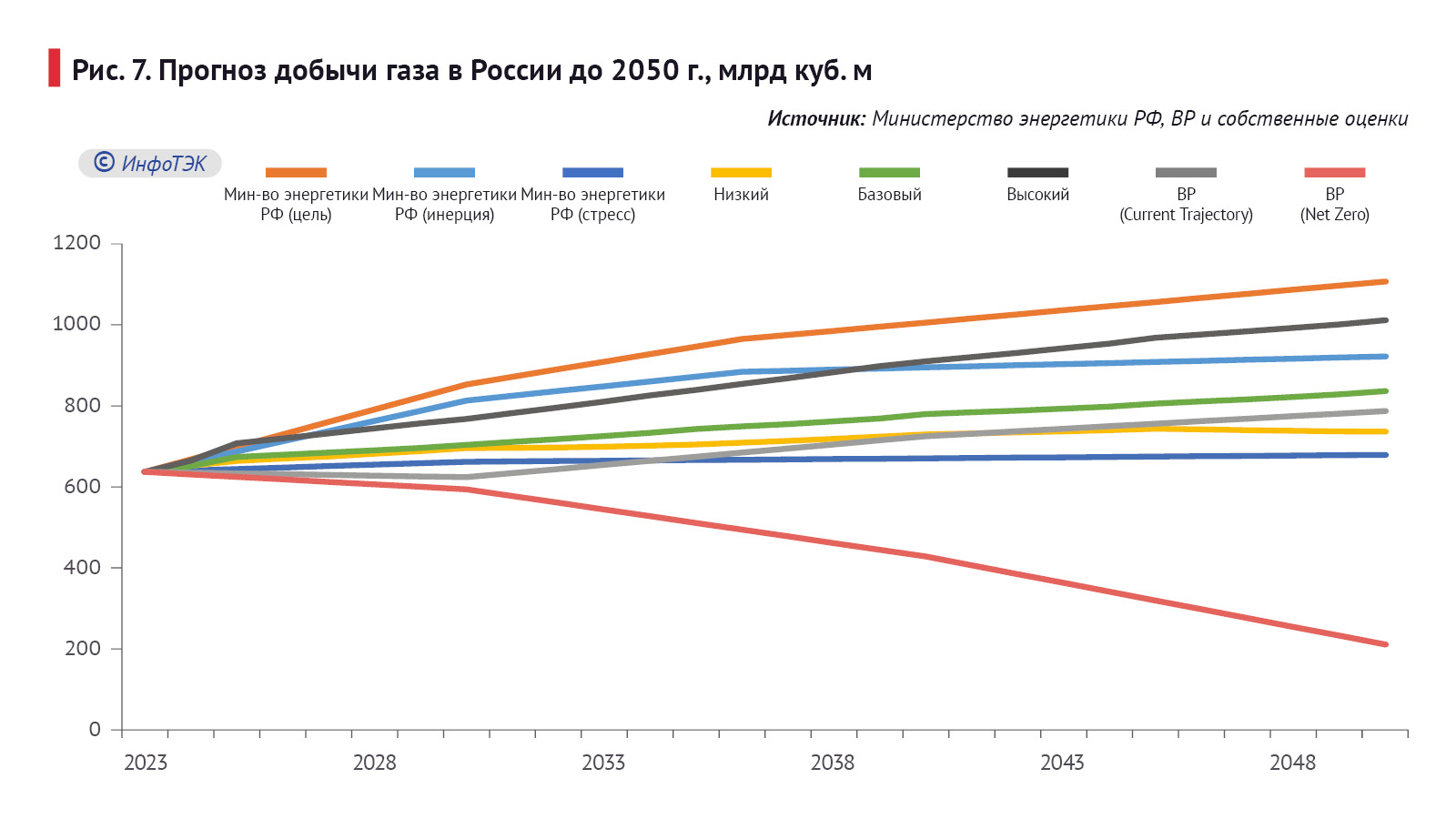

По прогнозу Министерства энергетики РФ (в целевом варианте), к 2050 году добыча природного и попутного нефтяного газа увеличится в 1,7 раза (к уровню 2023 года) – до 1107 млрд куб. м. По оценкам BP (базовый сценарий) – в 1,24 раза, до 787,0 млрд куб. м (Рис. 7) и GECF – в 1,4 раза, до 900 млрд куб. м. Рост такого масштаба позволяет делать инвестиции в химическую и другие энергоемкие отрасли промышленности.

Также Министерством энергетики РФ рассматриваются два варианта развития газовой отрасли: стрессовый и инерционный. В первом из них к 2050 году добыча природного газа (включая ПНГ) вырастет до уровня 2022-го – 679 млрд куб. м, а во втором – в 1,4 раза (до 922 млрд куб. м).

Напомним, что в Энергетической стратегии от 2019 года (оптимистический вариант) к 2035-у планировалось добывать около 1 трлн куб. м и 860 млрд куб. м – в пессимистическом, что безусловно говорит о некотором кризисе в отрасли. Хотя многие считают иначе.

По нашему прогнозу, в базовом сценарии развития газовой промышленности к 2050 году добыча голубого топлива вырастет в 1,3 раза – до 836,5 млрд куб м. При этом основной прирост придется на полуострова Ямал и Гыдан, где производство газа увеличится с нынешних 146,7 млрд куб. м до 352 млрд куб. м. При этом наиболее перспективным видится разработка Утреннего и Северо-Обского месторождений, на базе которых планируются запустить заводы по производству СПГ – «Арктик СПГ-2» и «Арктик СПГ-3».

СПГ

Проект «Арктик СПГ-2» предусматривает строительство на Гыданском полуострове на базе запасов Утреннего месторождения трех технологических линий по производству сжиженного природного газа мощностью 6,6 млн т в год каждая и стабильного газового конденсата до 1,6 млн т в год.

По сообщениям Bloomberg, в конце августа 2024 года начались поставки СПГ на экспорт с указанного проекта, несмотря на введение санкций против него.

Согласно долгосрочной программе развития производства СПГ в России, утверждённой Распоряжением Правительства РФ от 16 марта 2021 года №640 -р, в число рассматриваемых и планируемых проектов ПАО «Новатэк» входят «Обский СПГ», «Арктик СПГ-1» и «Арктик СПГ-3». Наиболее близким к принятию окончательного инвестиционного решения являются проекты «Арктик СПГ-1» и «Арктик СПГ-3».

В 2019 году Председатель Правления ПАО «Новатэк» Леонид Михельсон заявил на пресс-конференции, что следующим крупнотоннажным СПГ-проектом компании после «Арктик СПГ-2» станет «Арктик СПГ-1». Мощность нового завода составит 19,8 млн т, а линии сжижения на базе оснований гравитационного типа разместят также на терминале Утренний. Ресурсной базой проекта станут месторождения Гыдана. По словам Леонида Михельсона, то, что компания получила лицензии на Солетско-Ханавейское месторождение на Гыдане, позволит за один-два года сформировать ресурсную базу для «Арктик СПГ-1», исходя из мощности завода до 20 млн т в год. Такие сроки позволяют «Новатэку» планировать запуск первой очереди проекта на 2026 год.

Согласно долгосрочной программе развития производства СПГ в России, реализация проекта будет завершена после 2027 года. Основной объем сжиженного природного газа планируется поставлять в страны Азиатско-Тихоокеанского региона двумя путями: на восток по Северному морскому пути в танкерах ледового класса, а также по западному маршруту – через Суэцкий канал. Во втором случае танкеры ледового класса будут перевозить сжиженный газ в европейские порты, где большая его часть перегрузится на обычные СПГ-танкеры и далее отправится в Азию.

С 2021 года компания проводит процесс изучения ресурсной базы проекта «Арктик СПГ-3», которой предварительно может стать Северо-Обское месторождение с запасами природного газа по категориям С1 + С2 273,6 млрд куб. м. Мощность завода по производству сжиженного природного газа предполагается на уровне 19,8 млн т, но может быть скорректирована при дальнейшей проработке проекта и ресурсной базы.

С учетом планов ПАО «Новатэк» по развитию СПГ проектов на мощностях ССК «Звезда» до 2030 года может быть построено 35-37 СПГ-танкеров.

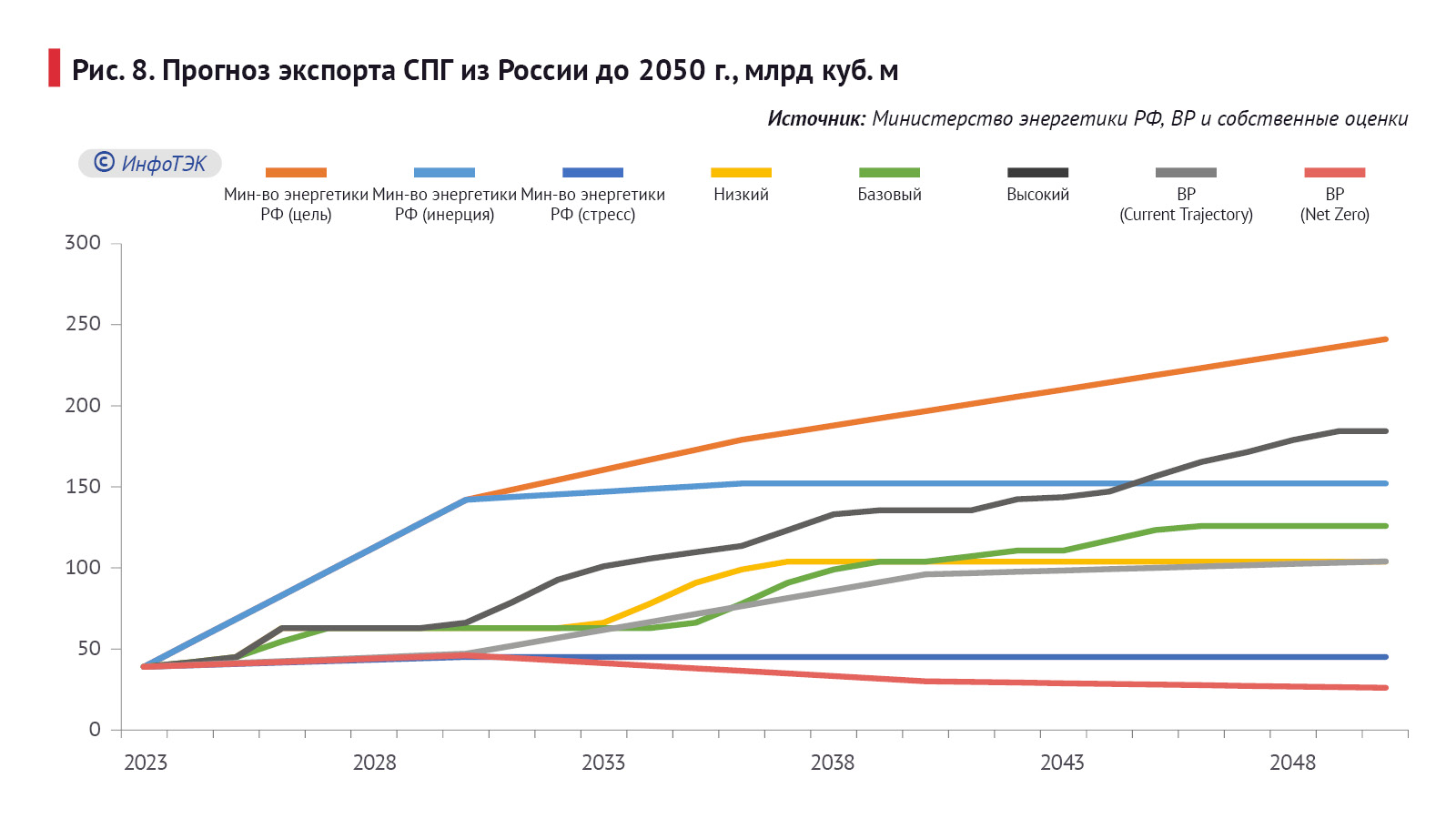

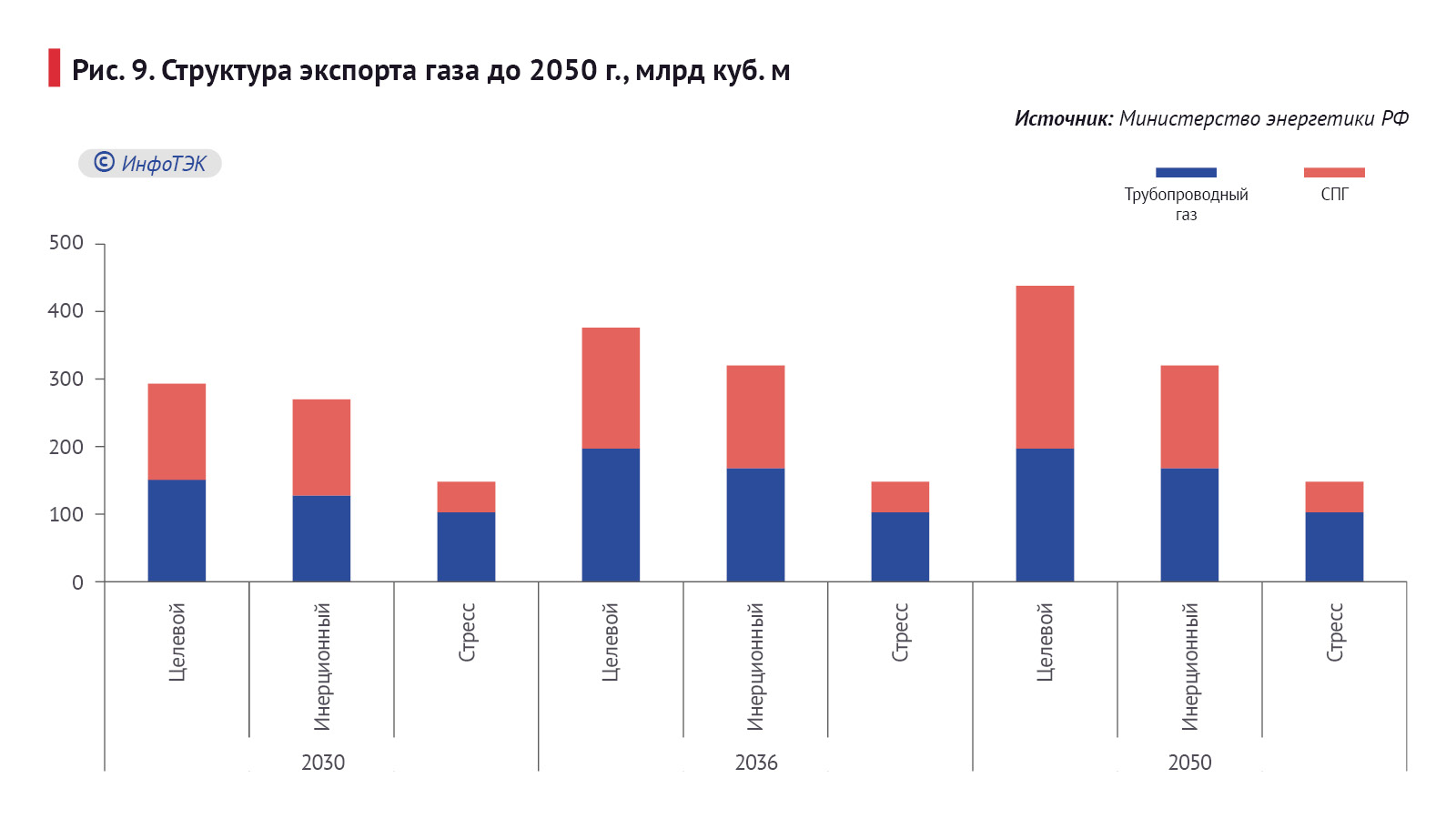

Ввод в эксплуатацию указанных предприятий позволит к 2050 году нашей стране стать одним из крупнейших в мире экспортеров сжиженного природного газа (после США и Катара). Так, по оценкам Министерства энергетики (целевой вариант), к концу 2050 года (Рис. 9) экспорт СПГ увеличится в 5,4 раза до 241 млрд куб. м (доля в экспорте газа составит 55,0%), BP (текущий сценарий) – в 2,54 раза, до 104 млрд куб. м (41,3%), GECF – в 3,2 раза, до 125 млн т, или 142,5 млрд куб. м (около 15,5% мировых поставок).

Откуда 150 млн т?

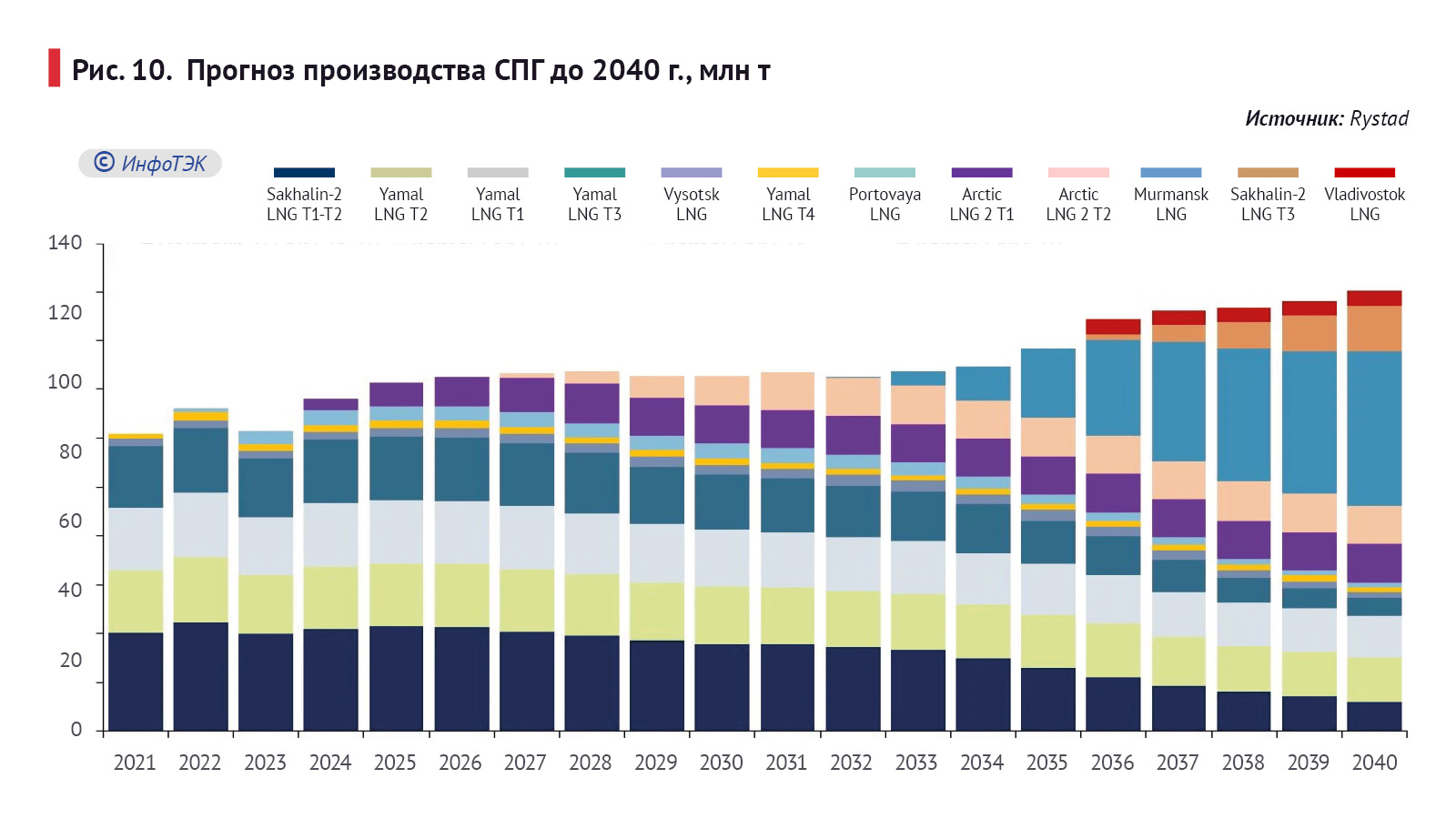

Стоит отметить, что в новой Энергетической стратегии нашей страны не сказано за счет каких проектов планируется производить более 150 млн т СПГ к 2050 году. Указан только 2030-й, и то реализация в жизнь многих заводов ставится под большое сомнение, а именно – проект в Усть-Луге (13,2 млн т), Обский СПГ (4,8 млн т) и Мурманский СПГ (20,4 млн т). По мнению Rystad Energy, к 2040 году только Мурманский СПГ будет запущен, остальные два – как минимум выйдут за горизонт прогнозного периода. Как учит нас развитие газовой отрасли, декларативные намерения останутся только на бумаге.

Согласно Долгосрочной программе развития производства СПГ, утвержденной в марте 2021 года, производство сжиженного природного газа должно вырасти примерно до 100 млн т в 2030-м (около 124 млрд куб. м). В программу был включен 21 проект (включая расширение заводов), из которых на март 2024-го 17 проектов остаются нереализованными.

В условиях санкционных запретов на поставки основного СПГ-оборудования большинство проектов потеряли свою релевантность. Еще в марте 2023 года вице-премьер РФ Александр Новак заявил о необходимости дополнительно изыскать ресурсную базу для проектов еще на 34 млн т СПГ в год, чтобы выйти на планируемые цели в 100 млн т. Ресурсная база в 66 млн т будет обеспечена действующими заводами на 33 млн т и строящимися заводами в Усть-Луге и «Арктик СПГ – 2».

На март 2024 года единственными отечественными технологиями сжижения природного газа являлись «Арктический каскад» и «Арктический микс» ПАО «Новатэк» мощностью до 1 млн т и 6 млн т соответственно, в связи с чем вопрос импортозамещения оборудования для СПГ является крайне актуальным. В августе 2022-го была опубликована обновленная версия паспорта проекта «Прорыв на рынки СПГ», согласно которой общая стоимость программы до 2030 года составит 89,3 млрд рублей.

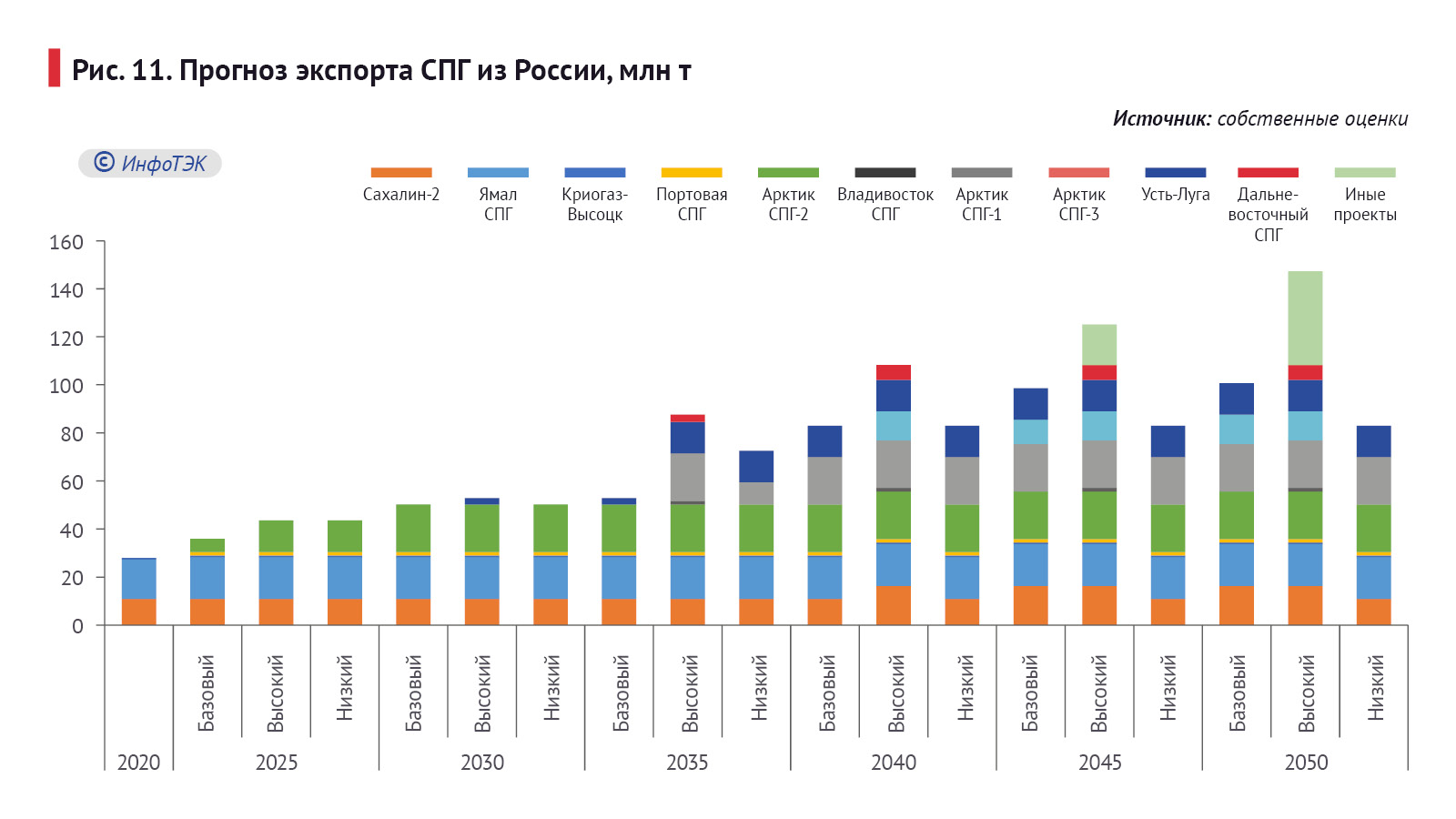

По нашему мнению, к концу 2050 года экспорт СПГ из России составит около 104-184 млрд куб. м (Рис. 11), что в 2,7-4,7 раза выше уровня 2023-го. В основном за счет ввода в эксплуатацию заводов на полуострове Ямал и Балтике.