Подальше положить, поближе взять

Насколько реальны планы государств Прикаспия по расширению сети ПХГ

Подземные хранилища газа (ПХГ) – эффективный инструмент для сглаживания неравномерности суточного и сезонного внутреннего потребления газа в стране и экспортных поставок, поддержания давления в газотранспортной системе (ГТС), хранения запасов газа на случай той или иной нештатной ситуации на месторождениях газа или в трубопроводной системе. Каждое из государств Прикаспия добывает и экспортирует природный газ, и им по определению необходимы собственные ПХГ. Однако за последние 30 лет в регионе не появилось ни одного нового подземного хранилища. По сравнению с Европой, где насчитывается 144 ПХГ с суммарным объемом 97 млрд куб. м, подобная ситуация выглядит нелогичной. В чем же причина отсутствия внимания со стороны прикаспийских государств к созданию инфраструктуры для подземного хранения газа?

Не жили с ПХГ, и надо ли начинать?

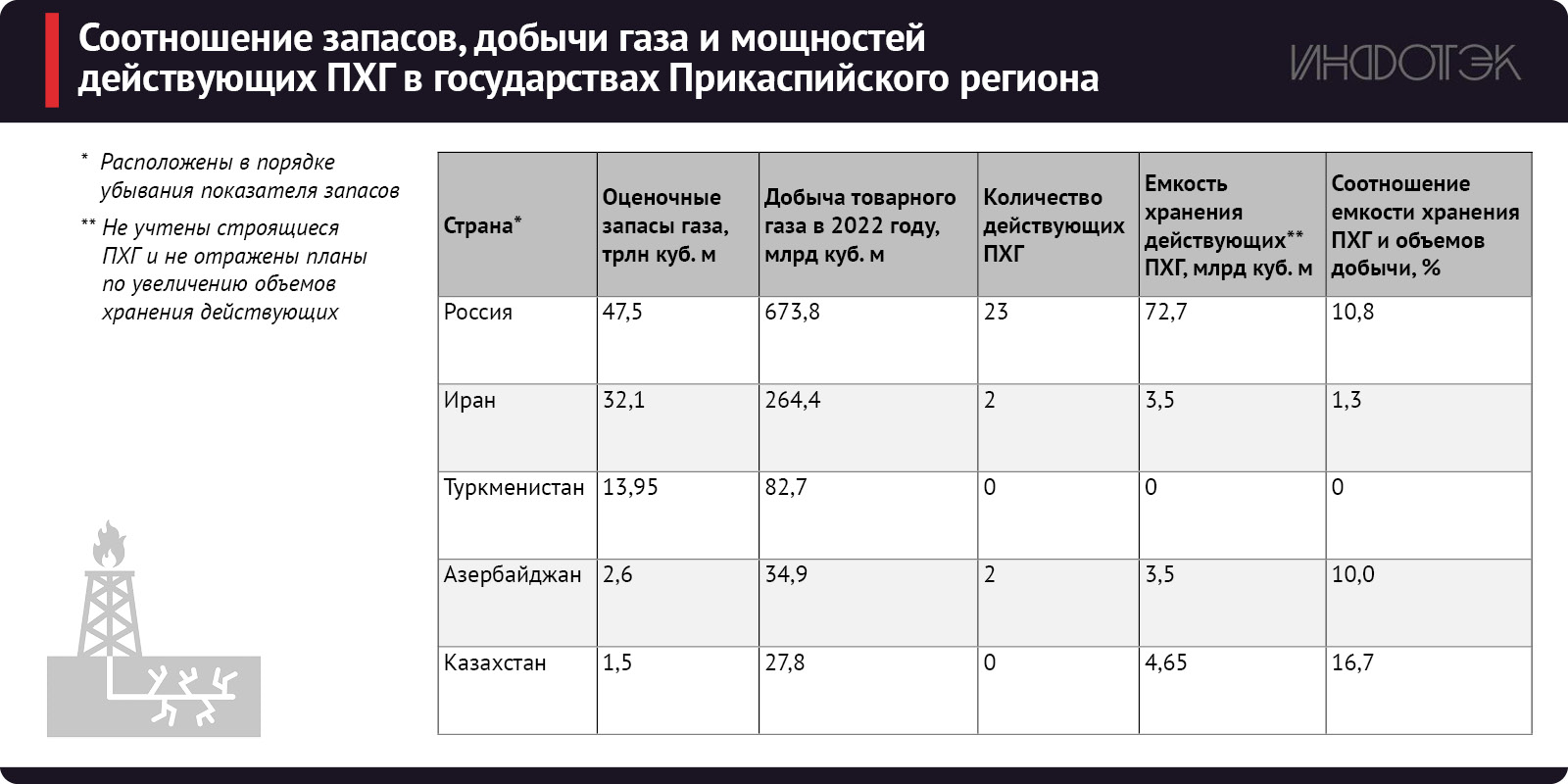

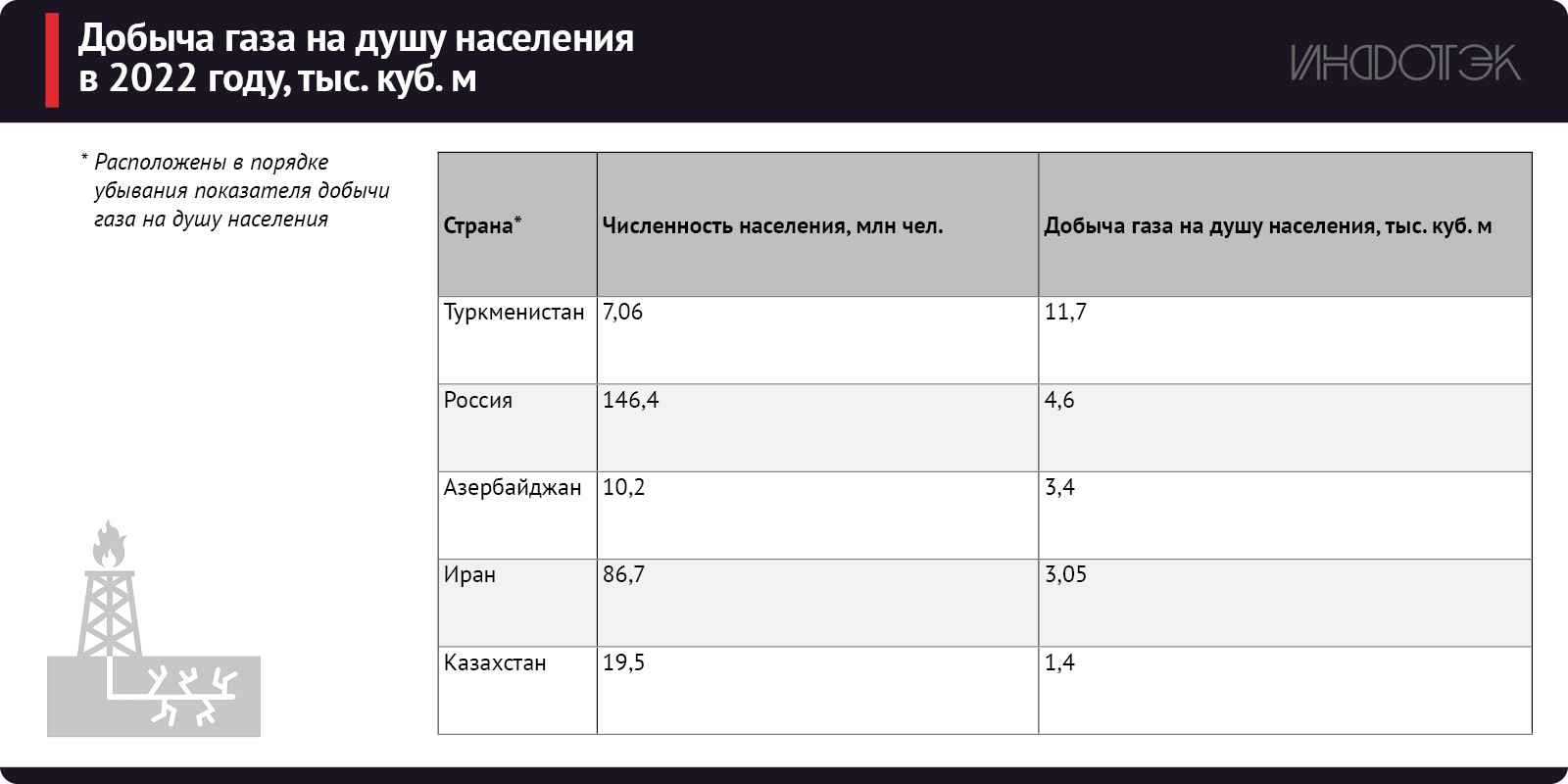

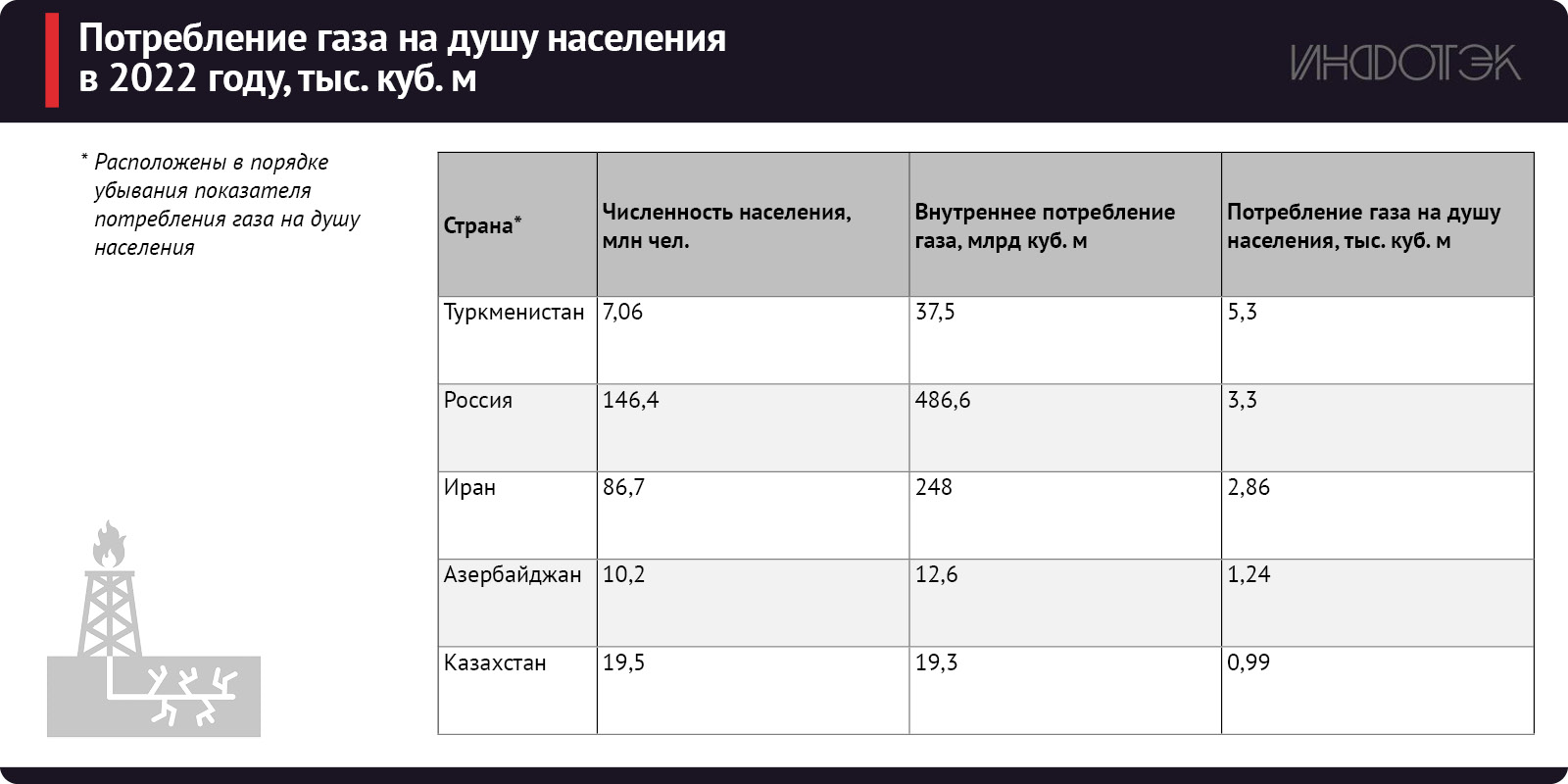

В Прикаспийском регионе пример «жизни без ПХГ» дает Туркменистан, занимающий четвертое место в мире по запасам газа (см. табл. 1) и прочно утвердившийся на позициях регионального лидера Каспия по добыче, потреблению и экспорту «голубого топлива» на душу населения (см. табл. 2, 3 и 4).

Таблица 1.

Таблица 2.

Таблица 3.

Таблица 4.

Да, как это ни парадоксально, но Туркменистан по сей день добывает, потребляет и экспортирует газ без «подстраховки» с помощью ПХГ. Как же обеспечивается баланс добычи и сбыта при достигнутом производстве сырья? Ведь заглушить газовую скважину технически возможно, но решение это относится к категории чрезвычайных. Ашхабад стремится по максимуму загружать действующие экспортные трубопроводы, прежде всего ориентированные на Китай (35 млрд куб. м в 2022 году). Эти поставки обеспечили стране в прошлом году валютный доход в размере $10 млрд. Экспорт в Россию (5 млрд куб. м в 2022 году) и своп через Иран в Азербайджан (1,2 млрд куб. м) также помогают решать проблему «перераспределения добытого». Но все же «оптимизацию сбыта» приходится обеспечивать за счет внутреннего потребления. Тут надо отметить, что Туркменистан имеет рекордно высокий уровень газификации, по официальным данным – 99%. До ноября 2017 года газ населению Туркменистана отпускался вообще бесплатно, но и после введения платы местные тарифы остаются одними из самых низких, а потребление газа на душу населения – одним из самых высоких в мире.

Промыслы и ГТС Туркменистана пока работают без существенных сбоев, газ по объективным причинам добывается в заведомо излишних количествах (поскольку заглушать скважины нецелесообразно не только по техническим, но и по социальным причинам – газовики останутся без работы). «Предохранительный клапан» в виде практически неограниченного внутреннего потребления надежен, так что «складировать излишки» в ПХГ, даже если бы они у Ашхабада и были, практического смысла нет.

И все же Туркменистан решил попробовать: в начале 2023 года было принято решение о строительстве первого в стране ПХГ, «в целях создания запасов товарного газа». Пока ТЭО проекта не готово и не ясны ни место расположения объекта, ни его владелец, ни технические параметры (включая объем), ни стоимость.

Но поскольку, как уже писал ИнфоТЭК, в районе Персидского залива планируется создание газового хаба с участием России, Туркменистана и Ирана, сооружение такого ПХГ было бы в интересах всех участников данного проекта.

Газовая гармония Азербайджана

Образец другого отношения к подземному хранению газа дает Азербайджан. При уровне газификации в 97% внутренний спрос со стороны населения, ТЭС, сельского хозяйства, химической промышленности стабилен и предсказуем – до 13 млрд куб. м в год (по данным Минэнерго республики). Грузия готова закупать до 3 млрд куб. м в год (поставки осуществляются по старому советскому газопроводу проектной мощностью 10 млрд куб. м в год). Но Азербайджан ограничивает данные поставки на уровне 2,3–2,8 млрд куб. м в год. По Южному газовому коридору (ЮГК) основные объемы добытого в стране газа перекачиваются в Турцию (в 2022 году – 8,7 млрд куб. м) и Европу (11,4 млрд куб. м). Собственного газа для обеспечения всех обязательств Азербайджану уже не хватает, поэтому Баку намерен «неограниченно долго» (как заявляют официальные власти) импортировать газ из Туркменистана через Иран (заявка на 2023 год – до 2,7 млрд куб. м). Иными словами, внутреннее потребление и экспорт обеспечиваются практически «с колес», без каких-либо промежуточных задержек. Но при этом в стране имеются два ПХГ – Галмазское и Карадагское. Оба они расположены на Апшероне, в непосредственной близости от входящих и исходящих газовых потоков. Их совокупный объем – 3,5 млрд куб. м, и этого вполне достаточно для «подстраховки» и обеспечения баланса между производством и сбытом.

У Баку были планы по строительству ПХГ на базе месторождения Неграм в Нахичеванской Автономной Республике (НАР) на 0,375 млрд куб. м. В НАР нет собственных запасов углеводородов, газ в анклав поставляется по своповым схемам из Ирана, поэтому ПХГ было бы весьма кстати. Но не случилось – от проекта отказались. Таким образом, случись сбой в ГТС (или в отношениях с Ираном) – и жителям НАР придется топить печи дровами.

Впрочем, и два действующих ПХГ на Апшероне можно назвать «страховкой» для газовой отрасли республики лишь при выполнении одного существенного условия – безупречного функционирования трубопроводной магистрали и компрессорных станций ЮГК (текущая пропускная способность на территории Азербайджана и Грузии – 25 млрд куб. м в год, на территории Турции – 16 млрд куб. м). В противном случае вся «газовая гармония» рухнет в одночасье, даже если объемы хранения газа в ПХГ будут увеличены, как планируют в ГНКАР, до 5 млрд куб. м.

Советское наследие Казахстана

Ситуация с ПХГ в Казахстане – одна из самых «гармоничных» в Прикаспии. По добыче и внутреннему потреблению газа республика стоит на последнем месте в регионе, экспорт незначителен, а его потенциал многовекторный (в Китай, Россию, как гипотетические варианты – в страны Центральной Азии). Отстает страна от соседей и по уровню газификации – всего 59% в 2022 году.

Учитывая небольшие объемы добычи товарного (без учета попутного) газа, Казахстану не обойтись без ПХГ. К счастью, в советское время были созданы три хранилища объемом 4,65 млрд куб. м – не будь их, относительно стабильное снабжение населения и экономики газом осуществлялось бы, мягко говоря, с перебоями. Это отличная страховка на все случаи жизни (аварии на промыслах, падение давления в ГТС, холодные зимы и т. п.).

О строительстве новых ПХГ речи в Казахстане даже не ведут: иностранцы к ним равнодушны, а Астана инвестирует лишь в реконструкцию советского наследства (в частности, ПХГ «Бозой» на 4 млрд куб. м). Функции ПХГ в республике свели к решению проблем «неравномерности потребления газа в осенне-зимний период». У ПХГ «Полторацкое» (0,35 млрд куб. м) и ПХГ «Акыртобе» (0,3 млрд куб. м) задачи вообще исключительно локальные – поддержка газоснабжения крупнейших городов страны – Алматы и Шымкента.

Иран: быть ли хабу?

Иран, имеющий вторые в мире запасы газа, пока не вышел на уровень добычи, позволяющий на 100% обеспечивать внутренний и внешний спрос. Уровень газификации в стране составляет 84,1%. В Исламской Республике действуют два ПХГ – в Сарадже (реальный объем хранения – 1,5 млрд куб. м, хотя власти называют более высокие цифры) и Шуридже (до 2 млрд куб. м). Они работают по схеме «газовой страховки», аналогичной казахской. Планы Тегерана и Москвы по созданию хаба, ориентированного на экспорт газа по трубопроводам или в виде СПГ (второй вариант выглядит более предпочтительным), предполагают наращивание объемов хранения иранских ПХГ до 7 млрд куб. м к 2025 году. Правда, в Тегеране говорили об увеличении числа хранилищ и доведении их вместимости до 15 млрд куб. м, но это скорее долгосрочные планы. При этом напрямую проекты расширения ПХГ и формирования хаба не увязаны, то есть увеличить объемы подземного хранения «голубого топлива» намечается в любом случае, вне зависимости от того, появится ли хаб.

Нужны ли ПХГ российскому Прикаспию?

В российских прикаспийских регионах (Астраханская область, Калмыкия, Дагестан) ПХГ нет, но газом обеспечены и население, и промышленность. При этом уровень газификации выше среднероссийского: Астраханская область – 88,4%, Калмыкия – 90%, Дагестан – 89,5%, тогда как средний по России – 73,1%.

В Астраханской области газ извлекается на газоконденсатном месторождении (запасы – 2,5 трлн куб. м). В 2022 году «Газпром» добыл здесь 12 млрд куб. м, планы до 2027 года – 18 млрд куб. м. Это с лихвой покрывает потребности данного субъекта РФ, оцениваемые в 3–3,5 млрд куб. м в год.

Газовый потенциал Калмыкии оценивается в 600 млрд куб. м, реальная же добыча мизерна – менее 0,06 млрд куб. м, а потребление составляет около 0,9 млрд куб. м в год. В Дагестане запасы газа (на суше) оцениваются в 102 млрд куб. м, добыча снизилась до 0,1 млрд куб. м, при этом республика потребляет около 3 млрд куб. м в год. То есть Дагестан и Калмыкия на текущий момент обеспечиваются газом, поставляемым из других регионов по еще советскому трубопроводу Моздок (Россия) – Кази-Магомед (Азербайджан) пропускной способностью 13 млрд куб. м в год. Через границу газ, естественно, не перетекает без соответствующих контрактов, которых, впрочем, давно уж нет.

С учетом низкой местной добычи и существенной зависимости от трубопроводных поставок в Дагестане планировали создание ПХГ на базе выработанного газоконденсатного месторождения Ачису, расположенного в 45 км от Махачкалы. Но планы так и остались планами, а «страховкой» для Дагестана и Калмыкии по-прежнему остается крупнейшее в мире Северо-Ставропольское ПХГ, созданное в 1984 году (по официальной информации «Газпрома», активный объем хранения – 90 млрд куб. м).

Другими словами, расширение сети ПХГ Прикаспия гипотетически возможно, но лишь в случае строительства хранилища в Туркменистане и при реализации планов по созданию газового хаба на иранском берегу Персидского залива.