Баку и Астана продолжают вкладывать финансовые ресурсы, полученные от продажи за рубеж сырья, в профильные активы за рубежом: НПЗ, нефтехимические предприятия, АЗС. Цели такой деятельности – интегрироваться в глобальный топливный рынок, увеличить прибыль базовых государственных компаний, а также создать за рубежом доходные активы, которые смогут приносить доходы государственной казне и после того, как будут исчерпаны углеводородные ресурсы упомянутых стран. Но на широкую зарубежную экспансию у Баку и Астаны не хватает финансовых ресурсов, да и на глобальном рынке новые конкуренты оказались не нужны и даже излишни. Поэтому данные инвестиционные процессы явно снижают обороты.

Сначала спринт, затем бег на месте

Баку начал экспорт капитала с соседней и энергетически зависимой от Азербайджана страны – с Грузии. В 2007 году Государственная нефтяная компания Азербайджанской Республики (ГНКАР) приобрела за $300 млн у грузинского бизнесмена черноморский нефтяной терминал в Кулеви мощностью перевалки 10 млн т нефти и нефтепродуктов в год. ГНКАР планировала переваливать в Кулеви существенные объемы нефти и нефтепродуктов из Казахстана, Туркменистана и Азербайджана. Незадолго до заключения упомянутой сделки, в июне 2006 года, в Алма-Ате президенты Ильхам Алиев и Нурсултан Назарбаев подписали «Соглашение по содействию и поддержке транспортировки нефти из Республики Казахстан через Каспийское море и территорию Азербайджанкой Республики на международные рынки посредством системы Баку–Тбилиси–Джейхан (БТД)».

Предполагалось, что по Казахстанской каспийской транспортной системе (ККСТ) будет перевозиться до 56 млн т нефти в год, и часть этих объемов – по причине загруженности БТД азербайджанским сырьем – пойдет на мировые рынки через терминал в Кулеви. Азербайджанская государственная железная дорога способна транспортировать цистернами в Грузию до 20 млн т нефти и нефтепродуктов в год, обеспечивая тем самым 100-процентную загрузку терминала.Вот только до «большой казахстанской нефти» (от 100 млн т в год) дело не дошло. Да и иностранные участники трех основных СРП Казахстана – Карачаганака, Тенгиза и Кашагана – выбрали в качестве экспортного маршрута Каспийский трубопроводный консорциум. Данный трубопровод проходит по территориям Казахстана и России до черноморского порта Новороссийск, его проектная мощность – 67 млн т в год.

В результате, несмотря на проведенную ГНКАР модернизацию терминала в Кулеви (в нее было вложено свыше $200 млн, построено 27 резервуаров и шесть причалов), его загрузка так и не вышла на полную мощность. За 15 лет эксплуатации данного объекта объем перевалки жидких углеводородов составил 30 млн т – в среднем 2 млн т в год, что эквивалентно 20% мощности терминала. ГНКАР заявляет, что в 2024 году объемы перевалки вырастут вдвое – до 4 млн т, не называя, впрочем, источники такого прироста.

Вторым очевидным инвестиционным направлением ГНКАР в Грузии стал топливный рынок. Компания вложилась в расширение сети АЗС, доведя к началу 2023 года число заправок до 115. А суммарные инвестиции в экономику Грузии (терминал плюс автозаправки) достигли $1 млрд (см. табл. 1).

Но самые значительные средства ГНКАР вложила в экономику Турции. В 2008 году за $3,6 млрд был приобретен нефтехимический комплекс Petkim. В 2018 году был сдан в эксплуатацию НПЗ Star мощностью 11 млн т нефти, в который было вложено не менее $6,7 млрд. Данный завод обеспечивает 25% потребностей топливного рынка Турции. Кроме того, были также приобретены мощности в порту Измир, топливохранилище, трейдинговые структуры. В итоге суммарные инвестиции ГНКАР в Турцию превысили, по официальным заявлениям госкомпании, $18 млрд (см. табл. 1).

Существовали также планы по созданию в Турции сети АЗС, охватывающей всю страну, на которых бы реализовывались бензин и дизтопливо, произведенные на НПЗ Star. Однако в 2012 году ГНКАР не удалось купить у стратегического партнера Азербайджана – компании ВР – сеть из 599 турецких АЗС. А в 2020 году фиаско закончилась и попытка приобрести заправки у австрийской OMV.

У ГНКАР в 2008 году были также масштабные планы по внедрению на топливный рынок Украины. Там госкомпания собиралась к 2025 году создать сеть из 1 тыс. АЗС и утвердиться на рынке бункеровки (в портах Черного моря, на Днепре и на Днестре). Кроме того, планировалось арендовать мощности как минимум на одном украинском НПЗ, на которых можно было бы перерабатывать азербайджанскую нефть, а полученные из нее нефтепродукты продавать на тамошних автозаправках. Но этим планам не суждено было сбыться: на украинские НПЗ нефть ГНКАР не пустили, сеть заправок госкомпании на Украине создана скромная (60 единиц). Имеются, правда, четыре топливохранилища и два судна-бункеровщика («Баку-1» плавал на Днепре близ Киева, а «Гянджа» бункеровала в Одессе). В итоге вместо ожидаемых инвестиционных вложений в топливный рынок Украины в размере нескольких миллиардов долларов ГНКАР ограничилась немногим более $300 млн.

Отметим также, что Азербайджан не получил в аренду и украинский чернозем, на котором планировалось выращивать пшеницу. Потому что пахотные земли Украины – это прерогатива «избранных», то есть компаний из США.

В других странах Европы инвестиционные успехи ГНКАР также скромны. У нее есть небольшие сети АЗС в Румынии (74, инвестиции – $78 млн), Австрии (82, свыше $100 млн) и Швейцарии (170 АЗС, $370 млн), но мощного обратного притока долларов в Азербайджан от вывезенных за рубеж нефтедолларов пока нет.

Таблица 1

Астанинская рулетка

По схемам, аналогичным азербайджанским, пытался действовать на глобальном энергетическом рынке и Казахстан. В феврале 2008 года государственный «КазМунайГаз» (КМГ) за $226 млн приобрел (под ту же ККСТ) Батумский нефтяной терминал, управлять которым стала дочерняя структура компании – «КазТрансОйл» (КТО). Кроме того, КТО получила права на управление Батумским морским портом, собственником которого по-прежнему остается Грузия. Терминал в Батуми мощнее своего прямого конкурента в Кулеви, там имеются 133 резервуара, три нефтяных причала и одно выносное наливное устройство, позволяющее загружать танкеры прямо на рейде. Исходная мощность перевалки – 15 млн т нефти и нефтепродуктов и 250 тыс. т сжиженного нефтяного газа в год.

В 2006 году, перед упомянутой покупкой, в Батуми были перевалены 11,7 млн т жидких углеводородов (загрузка мощностей – 82%), в 2007-м – 9,5 млн т (63%). Но дальше ситуация стала меняться. Во-первых, так и не заработала ККСТ. Во-вторых, конкурент в Кулеви (ГНКАР) был однозначно заинтересован в максимальном использовании своих перевалочных мощностей и активно использовал протекционистские механизмы для обеспечения перевалки азербайджанских жидких углеводородов на «своем» терминале. В результате в 2022 году терминал в Батуми перевалил лишь 1,9 млн т нефти и нефтепродуктов. Текущая мощность объекта, заявленная КТО, составляет уже не 15 млн т в год, а 12 млн т, так что загрузка минувшего года равнялась 15,8%. Правда, это все же больше, чем в 2021 году, когда перевалка составила 1,4 млн т.

Решить проблемы терминала в Батуми «КазМунайГаз» надеется при помощи компании Abu Dhabi Ports из ОАЭ, с которой в январе 2023 года было подписано соглашение о стратегическом партнерстве. Казахско-арабские планы предусматривают «развитие морского флота и береговой инфраструктуры в Каспийском и Черном морях». Правда, успех сотрудничества будет зависеть, в первую очередь, от объемов нефти и нефтепродуктов, поступающих в Батуми. А тут хороших прогнозов ждать пока не приходится.

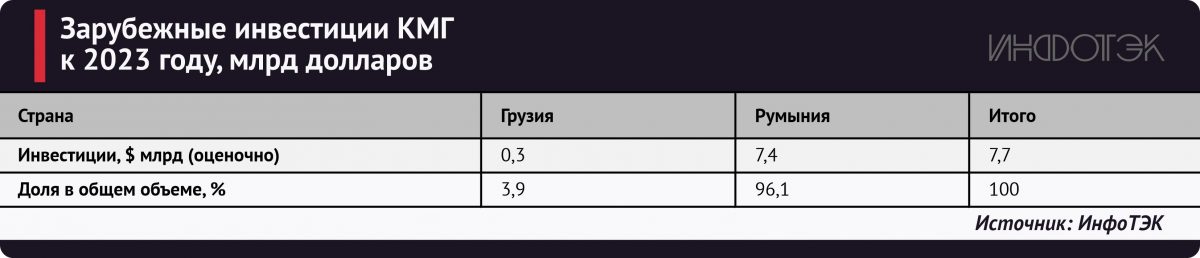

Другим направлением внешней экспансии «КазМунайГаза» стала Румыния. В августе 2007 года он приобрел 75% акций компании Rompetrol, которой принадлежали два из четырех румынских НПЗ. А в 2009 году казахстанская сторона выкупила и оставшиеся 25% акций. В общей сложности покупка этого «нефтеперерабатывающего плацдарма» обошлась КМГ, по неофициальным оценочным данным, в $4,9 млрд. В итоге компания стала владельцем НПЗ Petromidia (расположен в 20 км от черноморского порта Констанца, сдан в эксплуатацию в 1979 году, мощность – 3,8 млн т нефти в год), НПЗ Vega (Плоешти, построен в 1905 году, 0,5 млн т) и нефтехимического комплекса Petrochemical (производство полипропилена и полиэтилена проектной мощностью 0,5 млн т в год). Кроме того, казахстанский инвестор получил контроль над сетью из 900 АЗС, расположенных в Румынии, Албании, Болгарии, Грузии, Испании, Молдавии, Франции и Украине.

На НПЗ должна была использоваться казахская нефть, а на Petrochemical – полученные на заводах продукты переработки. К 2012 году КМГ, вложив в модернизацию НПЗ Petromidia $1,5 млрд, подняла объемы переработки сырой нефти до 5 млн т в год и стала обеспечивать 40% потребностей Румынии в топливе. В общем, существенный успех в отдельно взятой стране.

Но, как выяснилось, у внешне благополучной Rompetrol имелись налоговые долги на сумму, близкую к $1 млрд. А тут еще и Бухарест стал предъявлять КМГ экологические и юридические претензии. Результатом компромисса между властями и бизнесом стало перераспределение пакета акций НПЗ Petromidia. Дочерняя структура КМГ – KMGI – получила 48%, госпакет составил 44%, а остальные акции были распределены между иными компаниями и физлицами. Плюс Бухарест «уговорил» «КазМунайГаз» на создание инвестиционного фонда с капиталом в $1 млрд, средства которого направляются в румынскую энергетику и расширение сети АЗС. Ну а долги Rompetrol казахстанский инвестор погашает за счет прибыли, полученной на своих румынских предприятиях.

В итоге к началу 2023 года КМГ вложил в нефтяную и нефтехимическую отрасли Румынии до $7,4 млрд. Компания поставляет на свои румынские НПЗ нефть по льготным ценам, обеспечивает до 70% потребностей страны в бензине и дизтопливе, наполняет ее госбюджет (суммарно с 2007 года налоги составили свыше $21 млрд). По заявлениям КМГ, в 2007–2022 годах в Румынию поступило свыше 60 млн т казахской нефти.

Какие финансовые ресурсы возвращаются в результате такого вывоза казахского капитала (см. табл. 2) из Румынии в Казахстан – вопрос открытый…

Таблица 2

Таблица 2