Настоящая газовая ОПЕК

Фундаментальные изменения на газовом рынке требуют координации газодобывающих стран

Пока «пролив Шредингера» открыт и закрыт одновременно, а страны Персидского залива ускоряют строительство железнодорожных маршрутов для экспорта нефти и нефтепродуктов в обход Ормуза, давайте обратим внимание на газовую отрасль.

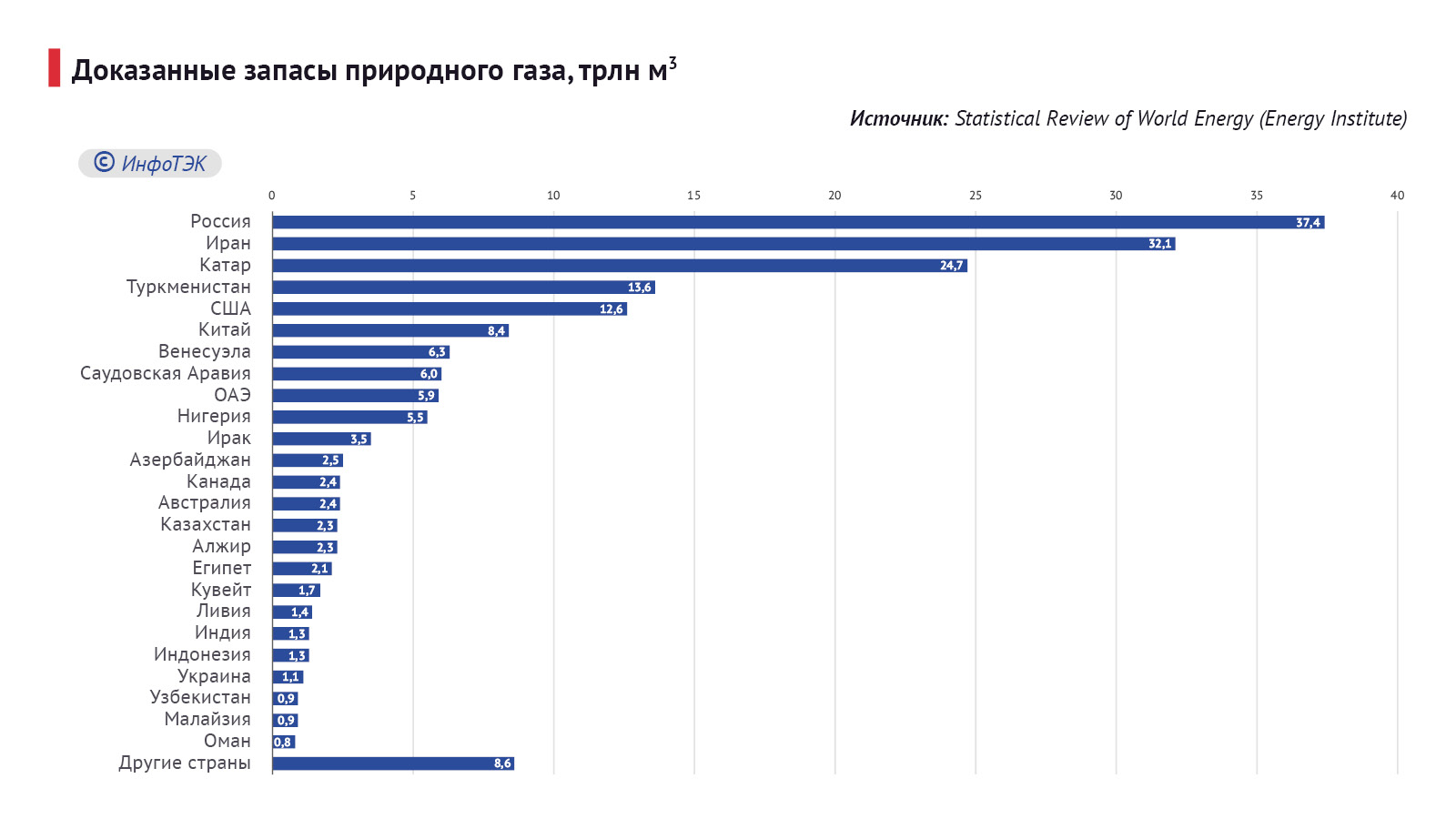

Мировые запасы газа

Рассмотрим данные Statistical Review of World Energy (Energy Institute) по запасам газа:

Два мировых лидера по запасам газа – Россия и Иран – находятся под международными санкциями и втянуты в военные конфликты. Иначе как «случайным совпадением» это не объяснить. Как и произошедший переворот в Венесуэле, которая обладает крупнейшими доказанными запасами в Южной Америке – 6,3 трлн куб. м (всего на континенте – 7,9 трлн куб. м).

В целом мировые запасы оцениваются в 188 трлн куб. м, из которых на Россию и Иран приходится 37%. При этом с 2000 года мировые запасы увеличились со 138 трлн куб. м, то есть в 1,4 раза.

Занимательно, что у Европейского союза всего 3,2 трлн куб. м при их фактической деиндустриализации и активных попытках отказа от российских поставок, и запасы Украины в 1,1 трлн куб. м отнесены к европейской группе (треть от европейских запасов).

Несмотря на существенные отличия доказанных запасов, используемых в международных оценках, и прогнозных/извлекаемых ресурсов газодобывающих стран, очевидно, что США, Китай и Индия, в отличие от России, не располагают необходимыми долгосрочными запасами для функционирования крупнейших экономик.

Индия и Китай, имея по 1,5 млрд населения, обладают 1,3 и 8,4 трлн куб. м газа, тогда как Азербайджан и Казахстан при населении 10 и 20 млн человек – 2,5 и 2,3 трлн куб. м. Следует отметить, что показатель доказанных запасов у Индии за 20 лет вырос почти в два раза (с 0,7 трлн куб. м,), а Китай увеличил запасы с 1,4 трлн до 8,4, то есть в шесть раз.

«Чтобы лето не кончалось»

Интересным выглядит и показатель R/P (reserves-to-production ratio), то есть обеспеченность запасами при текущем уровне добычи газа. У США и Канады он равен 14 годам, у Мексики этот срок составляет 6 лет, у Венесуэлы – 334 года (!), у стран ЕС в среднем около 10–15 лет, у России – 59 лет, Азербайджана – 97, у Казахстана – 71, у Туркменистана – 231, тогда как у Узбекистана лишь 18 лет.

У монархий Персидского залива тоже все хорошо с запасами, их спокойно хватает на 100–120 лет (Ираку – на 336 лет). При этом Азиатско-Тихоокеанский регион обеспечен лишь на 25 лет.

Понятно, что технологии не стоят на месте, а вопрос доказанных запасов также упирается в текущие цены, при которых этот газ рентабельно добывать и экспортировать, однако тенденция такова, что главные драйверы мировой экономики – Северная Америка, АТР, Европа – находятся в режиме истощения запасов, который остро встанет на горизонте 2040–2050 годов.

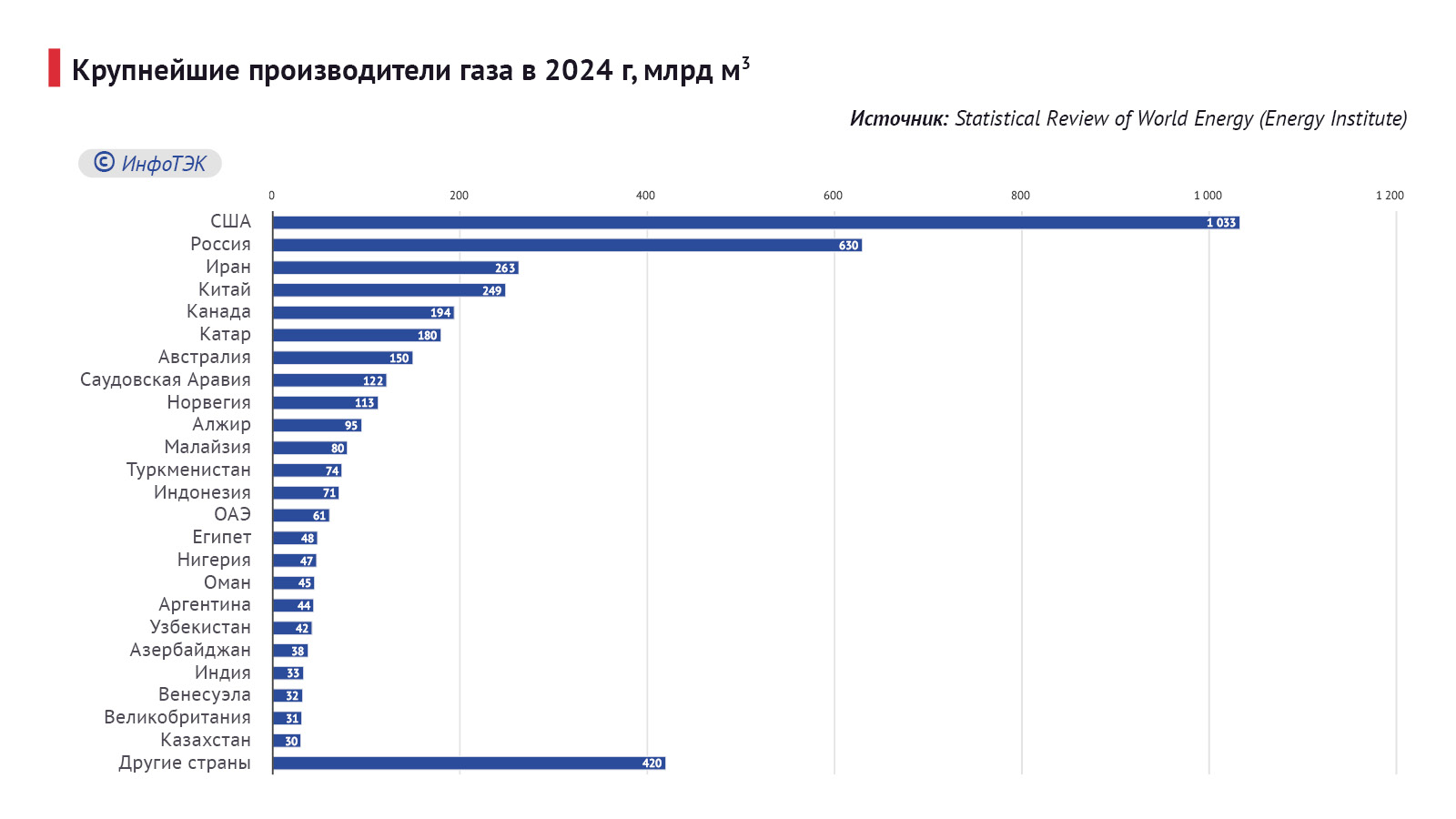

Крупнейшие производители

При рассмотрении данных по добыче газа возникает некоторый диссонанс с данными по запасам: высокий или низкий уровень запасов вовсе не означает аналогичного показателя добычи. К примеру, Соединенные Штаты, обладающие относительно скромными 12,6 трлн куб. м, добывают больше России, Ирана и Китая вместе взятых, с удовольствием и хорошей прибылью экспортируя сжиженный природный газ (СПГ) в Европу.

При этом, если сравнить данные с начала 2000 года, то можно увидеть, что Северная Америка нарастила добычу с 729 млрд куб. м до 1 263 млрд куб. м, Южная Америка – со 102 до 165 млрд куб. м, СНГ – с 644 до 813, Ближний Восток рванул с 204 до 738, Африка – со 135 до 240, АТР – с 278 до 704 млрд куб. м, тогда как Европа, единственный регион в мире, продемонстрировавший снижение, сократила показатели с 310 до 198 млрд куб. м по итогам 2024 года.

В целом мировая добыча газа с 2000 года по 2024 год выросла с 2,4 трлн куб. м до 4,1 трлн куб. м. И, судя по ежегодно растущим данным, XXI век действительно является веком газа.

Также следует отметить, что, например, по Казахстану приведены корректные данные о добыче товарного газа. Добыча природного газа в РК в среднем составляет около 60 млрд куб. м в год, однако в основном это попутный нефтяной газ (ПНГ), который из-за сдерживаемых цен в стране (оптовая – около $40 за 1 тыс. куб. м), приоритета экспортных поставок нефти и др. в основном закачивается обратно в пласт для поддержания пластового давления и увеличения добычи жидких углеводородов. По мере истощения нефтяных запасов газовый фактор в республике будет расти, что поставит вопросы о развитии газовой инфраструктуры, либерализации цен и др.

ФСЭГ

Подзабытой инициативой можно назвать «младшего брата», газовый аналог нефтяной ОПЕК, Форум стран – экспортеров газа, устав которого был подписан в Москве в 2008 году.

Участниками ФСЭГ являются 12 стран: Россия, Иран, Катар, ОАЭ, Алжир, Боливия, Венесуэла, Египет, Ливия, Нигерия, Тринидад и Тобаго, Экваториальная Гвинея. В совокупности они владеют около 75% мировых запасов природного газа, хотя, конечно, основные запасы – это первая тройка.

Семь стран являются наблюдателями во ФСЭГ: каспийские соседи – Азербайджан и Казахстан, а также Ангола, Ирак, Норвегия, Оман и Перу.

Следует признать, что деятельность ФСЭГ нуждается в перезагрузке, ведь за это время организация не стала «газовой ОПЕК», не влияет на ценообразование или подходы к экспортным поставкам, не превратилась и в клуб по интересам в силу различных политических причин.

Экспортно-импортные операции с газом претерпевают фундаментальные изменения: по итогам 2024 года, впервые в истории, поставки СПГ превысили показатели трубопроводного газа: по трубопроводам было экспортировано 420 млрд куб. м, тогда как поставки СПГ-танкерами составили 465 млрд куб. м.

Великий газовый разворот

Газовая картина мира меняется даже в таких, казалось бы, традиционных трубопроводных регионах, как Центральная Азия. После конфликта «Туркменгаза» и «Газпрома» в 2009 году, когда стороны не смогли договориться о ценах и из-за произошедшей аварии поставки были заморожены почти на год, выгодоприобретателем стал Китай.

За короткое время Поднебесная профинансировала газодобывающие и газохимические проекты в ЦА, трубопроводную инфраструктуру, предоставила льготные кредиты центральноазиатским странам и построила один из крупнейших газопроводов в мире – более 3,5 тыс. км (с учетом магистральных газопроводов в самом Китае). Три ветки магистрали «Центральная Азия – Китай» (А, В, С) проходят по территории Туркменистана, Узбекистана и Казахстана, а ветка D должна направиться южнее – через Таджикистан и Кыргызстан.

Строительство газопровода стартовало в 2008 году, и уже в 2010-м начались поставки газа. Суммарная проектная мощность четырех веток составляет 65 млрд куб. м в год, при этом Китай на двусторонней основе договорился со странами ЦА и получает газ с существенным дисконтом к мировым ценам за счет предоставленных кредитов. Сейчас в среднем $120–160 за тыс. куб. м на границе КНР.

Таким образом, газ, ранее поставляемый в северном направлении – в Россию, развернулся на восток и закрепился там на многие десятилетия вперед. Я называю это «Великим газовым разворотом» в Центральной Азии.

Другой сенсацией стал запуск газопровода Средняя Азия – Центр (САЦ) в реверсном направлении. Он был построен в 1960–1970-х годах в СССР. Газ из ЦА направлялся в Россию, далее – частично в страны Европы. С учетом ситуации, складывающейся для «Газпрома» на европейском направлении, и растущего дефицита товарного газа в Казахстане и Узбекистане в осенне-зимние периоды, в 2023-м газопровод был запущен в обратном направлении.

Текущие обсуждаемые вопросы: газификация севера и востока Казахстана за счет поставок из РФ (необходимо строительство нового газопровода), возможное увеличение экспорта из России в Китай через Казахстан или Монголию.

Резюме

Мировой газовый рынок меняется не так быстро, как нефтяной, однако происходящие изменения носят более долгосрочный характер. Впервые в истории морские поставки сжиженного природного газа превысили трубопроводные. Из США в Европу хлынули танкеры с СПГ, которые вкупе с санкциями и подрывами газопровода «Северный поток» вытесняют российское сырье; одновременно газ с Ближнего Востока и Центральной Азии развернулся в сторону Юго-Восточной Азии и Китая.

Газопроводы со звучными названиями, но без конкретного содержания и финансирования – Nabucco (из Центральной Азии через Каспий и Азербайджан в Европу), ТАПИ (Туркменистан – Афганистан – Пакистан –Индия) – остаются лишь в виртуальном пространстве, тогда как покупатели с деньгами переориентируют поставки для долгосрочного фундамента развития своих экономик.

На этом фоне и мировым производителям, и Евразии необходимо вырабатывать скоординированную политику в поставках и ценообразовании на стратегический энергоресурс.