На пороге новой зависимости

Дефицит редкоземельных металлов грозит замедлить энергопереход

В прошлом году в мире начался новый сырьевой суперцикл, подпитываемый восстановлением спроса после масштабных локдаунов, объявленных во многих странах в 2020 году. Сегодня же мы наблюдаем трансформацию цепочек поставок (как по углеводородному сырью, так и по другим полезным ископаемым), что продолжает подпитывать цены и разгонять инфляцию по всему миру.

Ценовое ралли

С начала года нефть в европейских странах подорожала на 35%, до максимума с 2014 года. Спотовая стоимость газа увеличилась на 15%, но в марте на голландском TTF она достигала уровней, которых не было за всю историю функционирования газовых хабов в Европе (с 1996 года). Уголь в порту Роттердама подорожал на 150%.

На фоне дефицита сырья и роста доли угля в структуре генерации в европейских странах (с 14,5% до 16,3% за период с января по март в 2021 и 2022 годах соответственно) потребители, казалось бы, забыли о климатической повестке. Однако несмотря на наращивание потребления ископаемого топлива, ставка Евросоюза на ВИЭ сохраняется, а план по достижению углеродной нейтральности к 2050 году не отменяется. Более того, есть вероятность, что реализация этих целей будет ускоряться.

Например, Международное энергетическое агентство (МЭА) предложило план по снижению зависимости от традиционных поставок газа в Европу, состоящий из 10 пунктов. Помимо прочего, они включают в себя инициативы по развитию альтернативной энергетики. Среди них – ускорение ввода новых мощностей ветряной и солнечной генерации, а также максимальное увеличение выработки электроэнергии за счет биоэнергетики и атомной энергетики.

Однако на этом пути появилось препятствие в виде дисбаланса рынков металлов (включая редкоземельные), которые являются необходимой составляющей низкоуглеродных технологий (см. таблицу). Это находит отражение в их стоимости. С начала 2022 года алюминий прибавил в цене 15%, кобальт – 17%, цинк – 23%, палладий – 29%, но рекордсменами стали никель, подорожавший на 60%, и литий, прибавивший около 70% за аналогичный период.

Эффект домино

И это не предел. С учетом ситуации на европейском энергетическом рынке (цены на электроэнергию в ряде стран выросли в марте текущего года на 350–530% по сравнению с аналогичным периодом прошлого года), некоторые металлургические производства Европы стали подумывать о сокращении или даже приостановке деятельности в регионе до тех пор, пока ее стоимость не стабилизируется.

Такой подход объясняется тем, что доля энергозатрат в себестоимости производства основных цветных металлов в ЕС достигает 40%. Сталелитейные предприятия также испытывают серьезное давление в связи с ростом цен на электроэнергию, который больно ударил по экономике производства с использованием как электродуговых, так и доменных печей. Если первые требуют больших объемов электроэнергии, то вторые во многом зависят от сырья в виде коксующегося угля, который по сравнению с мартом 2021 года подорожал в 3,7 раза. В свою очередь, производители нержавеющей стали столкнулись с ростом стоимости легирующих элементов (как, например, никель, о котором говорилось ранее).

Таким образом, мы видим ярко выраженный эффект домино, который показывает, что в складывающихся условиях декарбонизация и энергопереход становятся более дорогостоящим удовольствием.

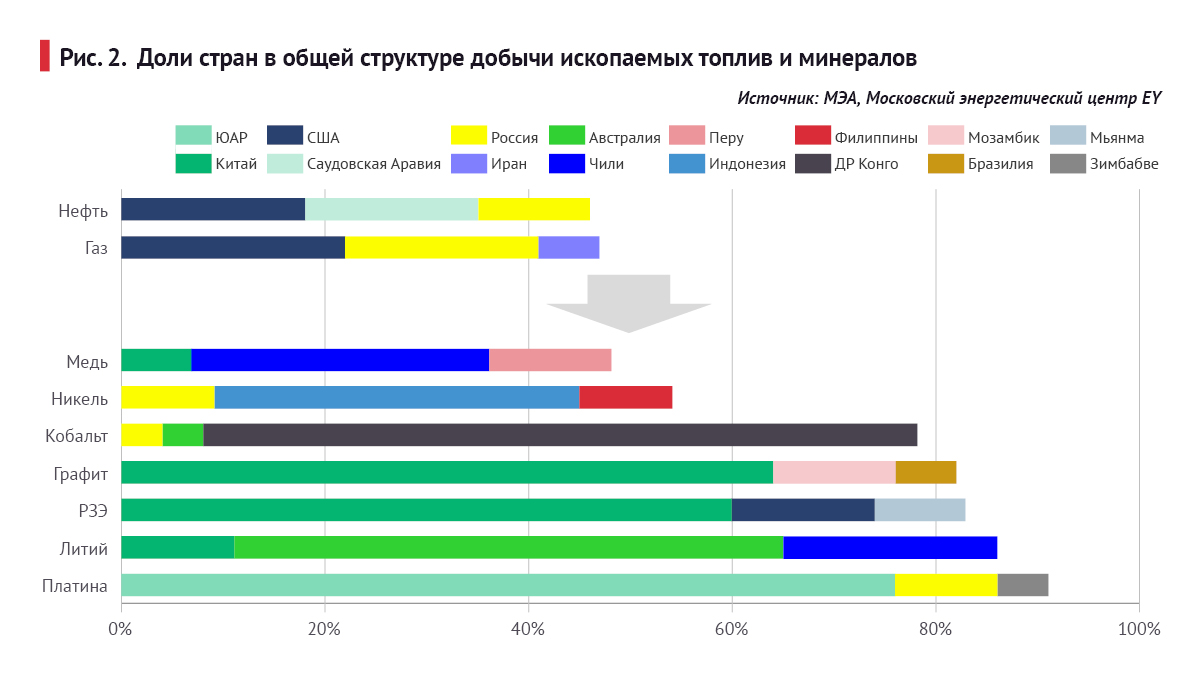

В дополнение ко всему нельзя не отметить тот факт, что в стремлении уйти от ископаемых энергоносителей мировое сообщество вовлекается в новую зависимость от других видов сырья и минералов, необходимых для энергоперехода. Если рынок нефти и газа более диверсифицирован в плане игроков (на трех ведущих производителей приходится порядка 50% рынка), то в части металлов ситуация кардинально другая. В некоторых случаях отчетливо видна монополия трех ведущих игроков. Например, в производстве кобальта, графита, редкоземельных металлов, лития и платины их доля достигает 80–90% (см. диаграмму). Это говорит о том, что в случае сохранения международного фокуса на энергопереход свой шанс получат в первую очередь обладатели горнорудных добывающих и перерабатывающих активов в АТР, Латинской Америке и Африке, большинство из которых принадлежат компаниям из Китая.