Месяц печальных сюрпризов

Август оказался сложным периодом для топливного рынка

Российская традиция – не ждать от августа ничего хорошего. Многое в августе является системно значимым и ее же, систему, разрушающим. Для топливного рынка август еще и самый сложный месяц. Одновременно встречаются разнонаправленные тенденции: пик летнего спроса на топливо и пик ремонтов нефтеперерабатывающих заводов. В этом году добавились заявления Минфина о пересмотре параметров демпфера, попытки ограничить экспорт нефтепродуктов, логистические проблемы в сети РЖД и падение курса рубля. Все перечисленные факторы сошлись в одном месте, и получилось то, что получилось. Кризис, которого не было давно. А такой динамики роста цен и такого количества зафиксированных максимумов стоимости топлива на оптовом биржевом рынке не было никогда. Попробуем проанализировать ситуацию и понять, в чем причина. Хотя она на поверхности.

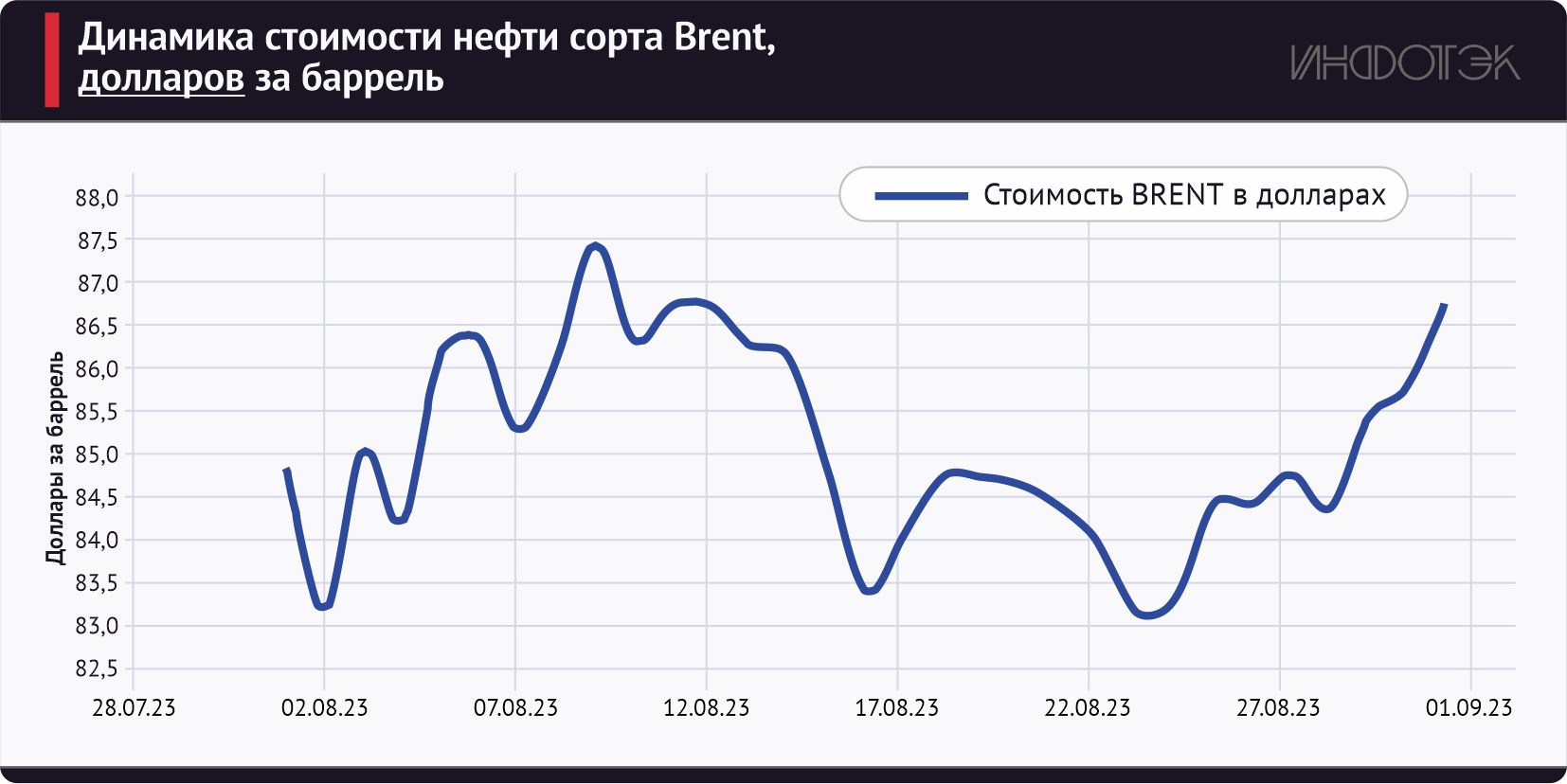

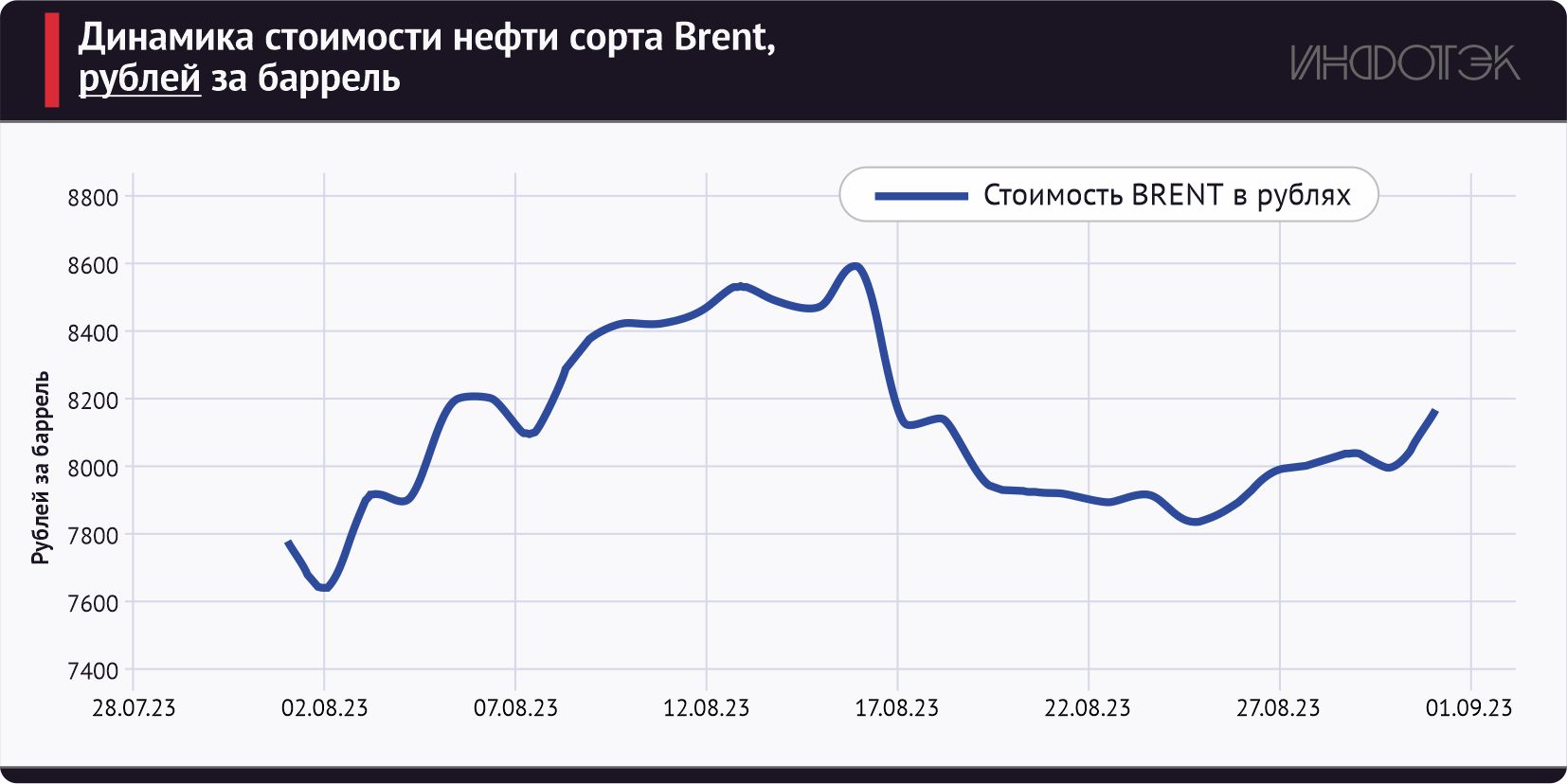

Ранее считалось, что стоимость российской нефти в 3–4 тыс. рублей за баррель достаточна для наполнения бюджета и исполнения всех социальных обязательств. Однако в последнее время расчеты ЦБ и Минфина поменялись, о чем рынок, конечно же, предупредить забыли. Это и понятно: у всех разные зоны ответственности, и ни экспорт нефти и нефтепродуктов, ни их реализация не лежат в пределах ответственности финансовых регуляторов. Поэтому для них важен именно денежный поток, а реальная ситуация на рынке их мало интересует. Как бы то ни было, а стоимость нефти почти добралась до величины 8600 рублей за баррель. И здесь свою решающую роль сыграло не повышение спроса на рынках Индии или Китая, а активные интервенции на валютных рынках российских финансовых регуляторов. В итоге стоимость тонны нефти достигла почти 60 тыс. рублей за тонну (см. рис. 1). Отсюда логичный вопрос: если столько стоит нефть, то почему бензин, который производится из нефти, должен стоить меньше?

.Рис. 1(а).

Рис. 1(б).

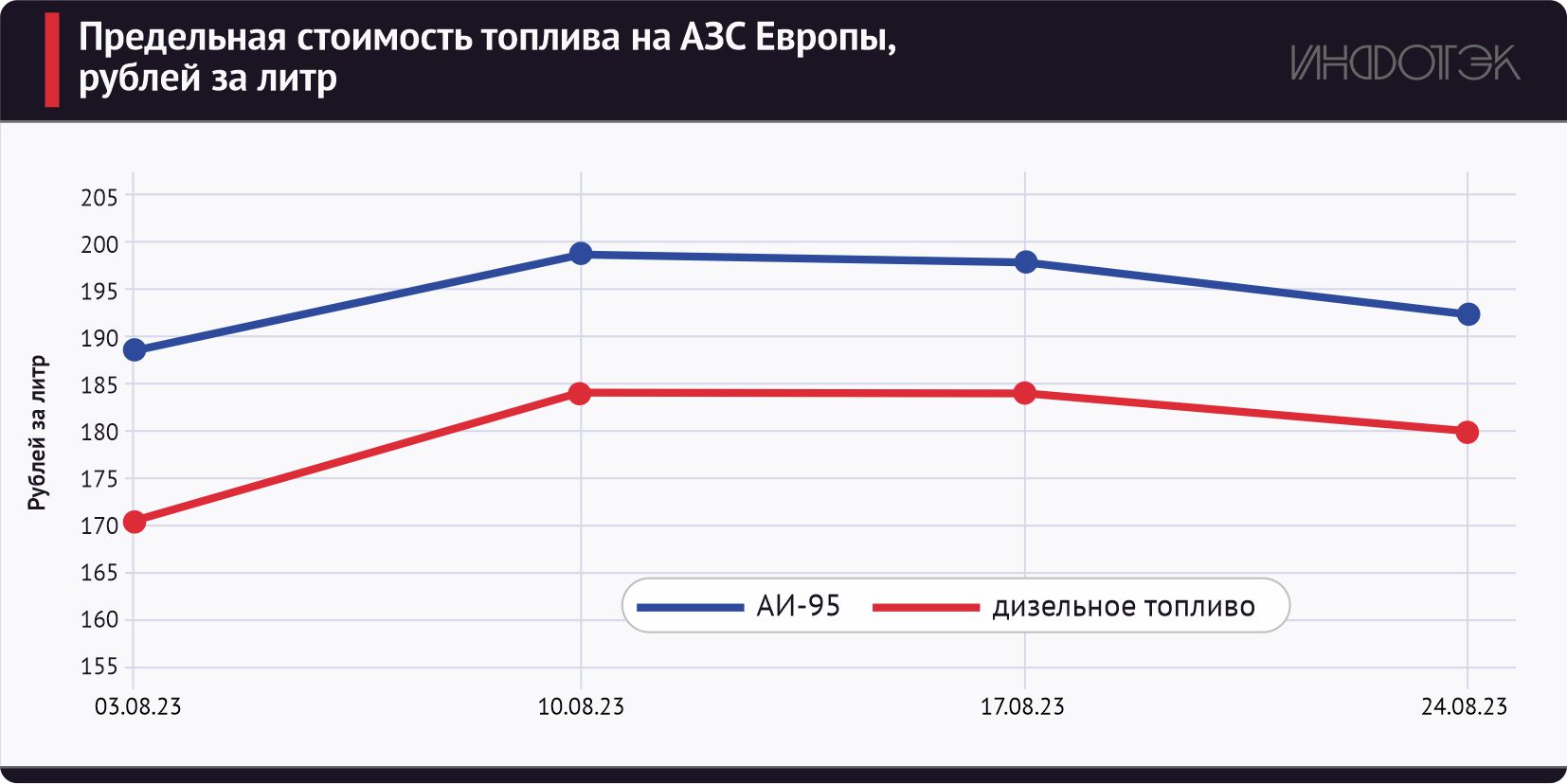

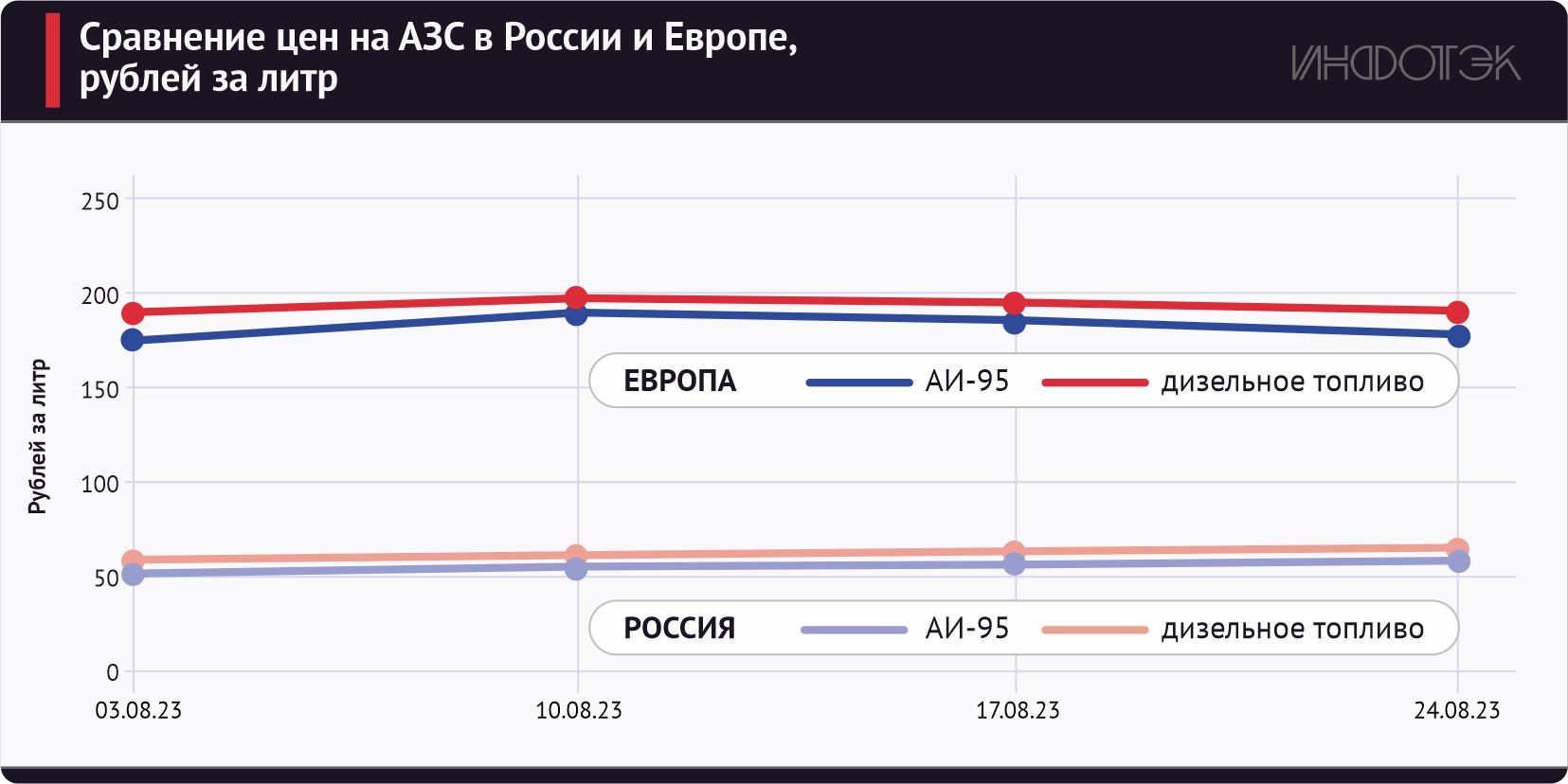

Рост цен на топливо в Европе в августе был незначительным (см. рис. 2). Однако из-за изменений курса рубля стоимость топлива на рынках Европы стала приближаться к 200 рублям за литр. Собственно, на этом можно поставить точку в поисках причины повышения стоимости бензина и дизеля в России. Производителям выгоднее поставлять горючее за рубеж, наполняя тем самым бюджеты и самой компании, и государства. Поэтому существующая система торговли топливом в России находится под тяжелым прессом альтернативных экспортных поставок. Вариантов урегулирования ситуации остается крайне мало, и все они – достаточно радикальные.

Рис. 2.

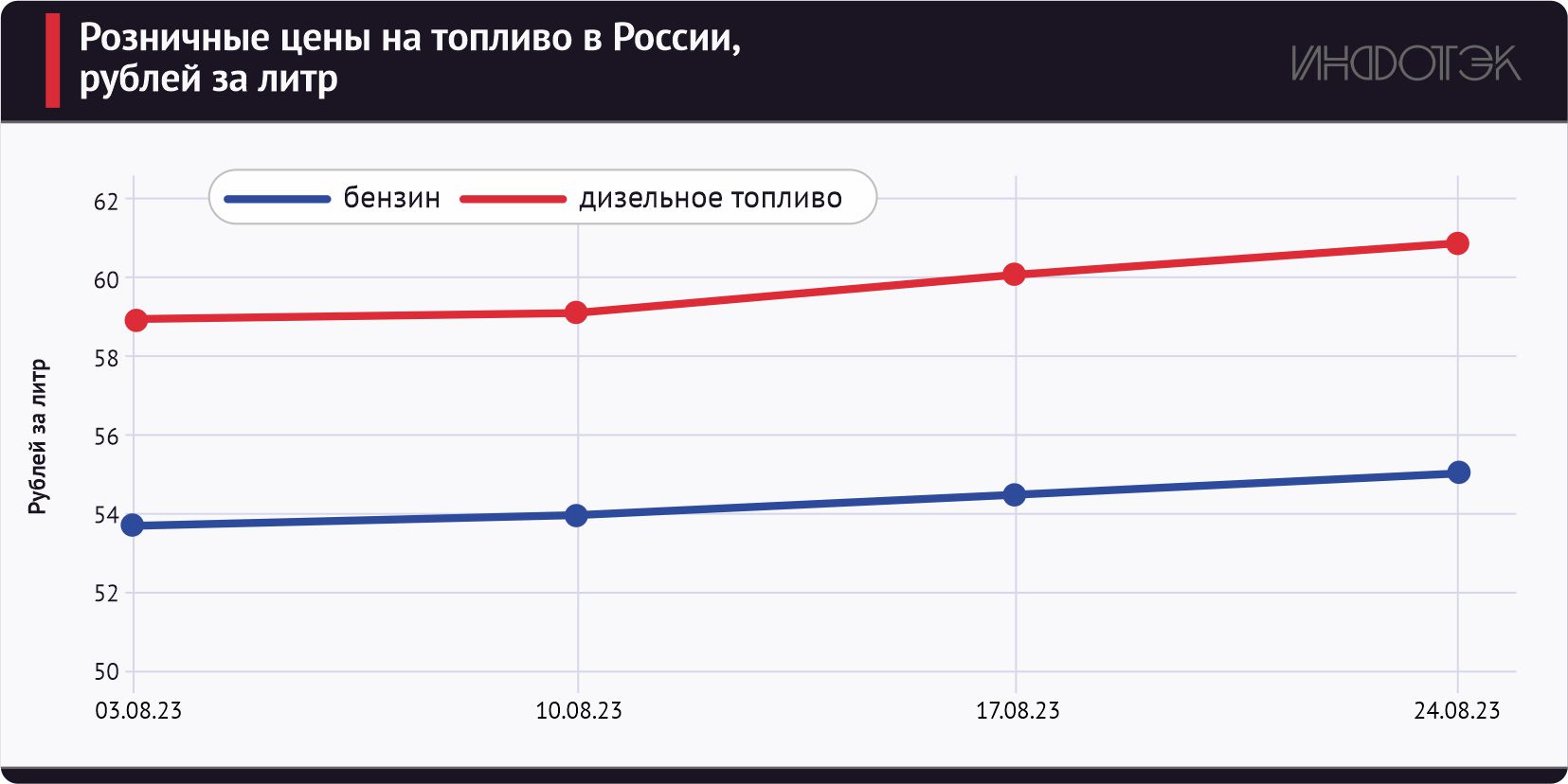

Внутренние цены на топливо в России стали обгонять уровень инфляции – впервые за последние пять лет, после подписания так называемого «протокола Козака» (соглашения правительства с нефтяными компаниями о таргетировании розничных цен по уровню инфляции). В данном соглашении содержались договоренности о том, что невыбранные уровни инфляции (к примеру, за год топливо подорожало на 1%, а инфляция была 10%) не повлекут рост в будущих периодах (то есть поднять стоимость на дополнительные 9% в следующем году невозможно). Однако впервые динамика подорожания топлива стала обгонять общий уровень инфляции и может достичь новых высот. Дизельное топливо уверенно пробило планку 60 рублей за литр и продолжает двигаться вверх. Впереди зимний сезон, а зимний дизель всегда был дороже – за счет использования при его производстве авиакеросина. И это также не сулит благоприятных ценовых перспектив. Да и бензины уверенно и стабильно растут в рознице (см. рис. 3).

Рис. 3.

И у нас, и в Европе розничные цены медленно и уверенно растут. Однако российские цены стали в четыре (!!!) раза ниже, чем в Европе (рис. 4). К сожалению, это не радует. Привлекательность низкомаржинальных рынков – низкая. Соответственно, если регуляторы не придумают инструментов стимулирования поставок на внутренний рынок, стимулов для увеличения как объемов, так и глубины переработки, то мы можем столкнуться с кризисом. Перед глазами пример Казахстана, где субсидирование внутренних цен привело к перманентному кризису топливообеспечения. Да и программы энергоэффективности с такими низкими ценами не смогут быть выполнены.

Рис. 4.

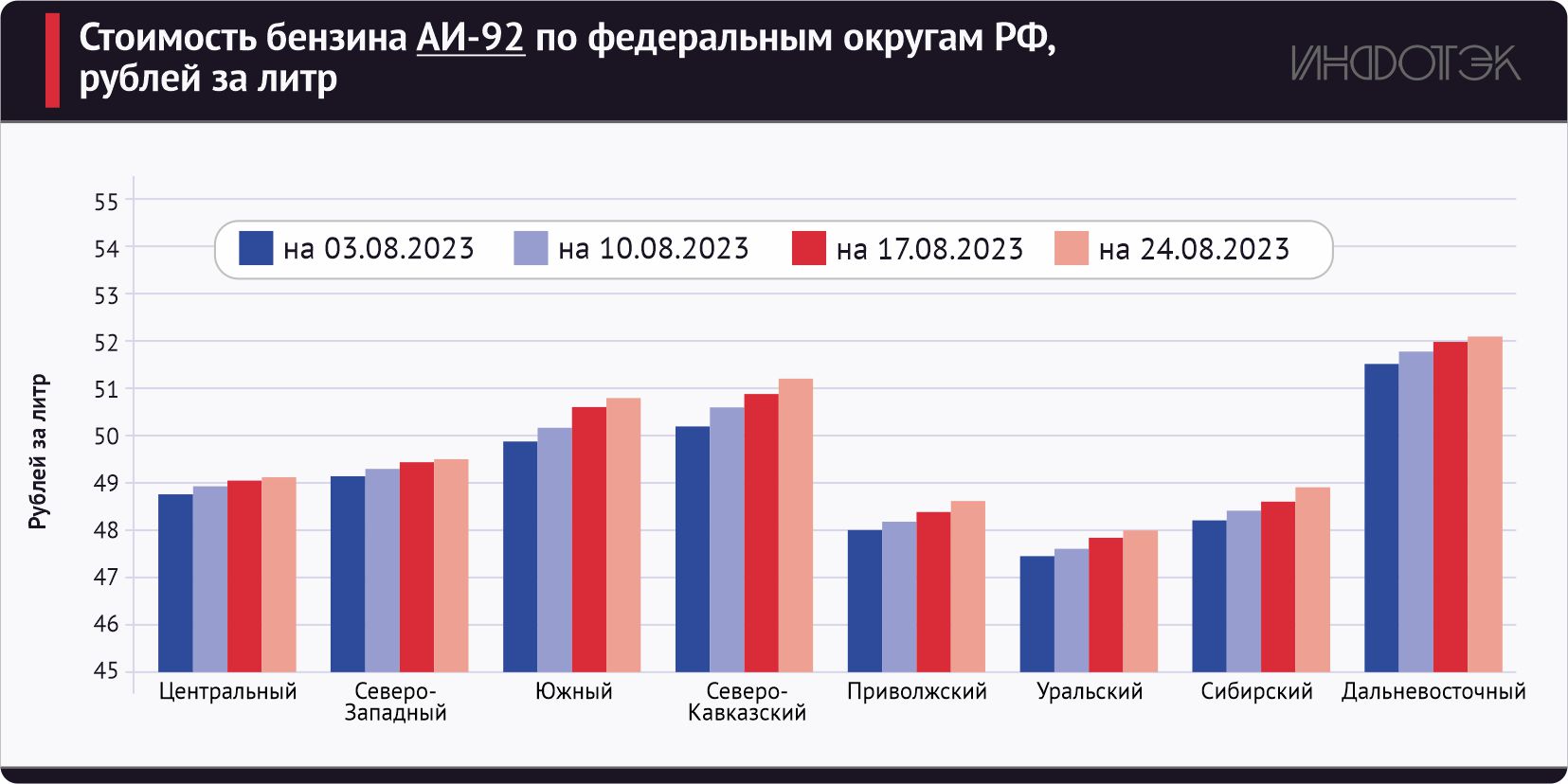

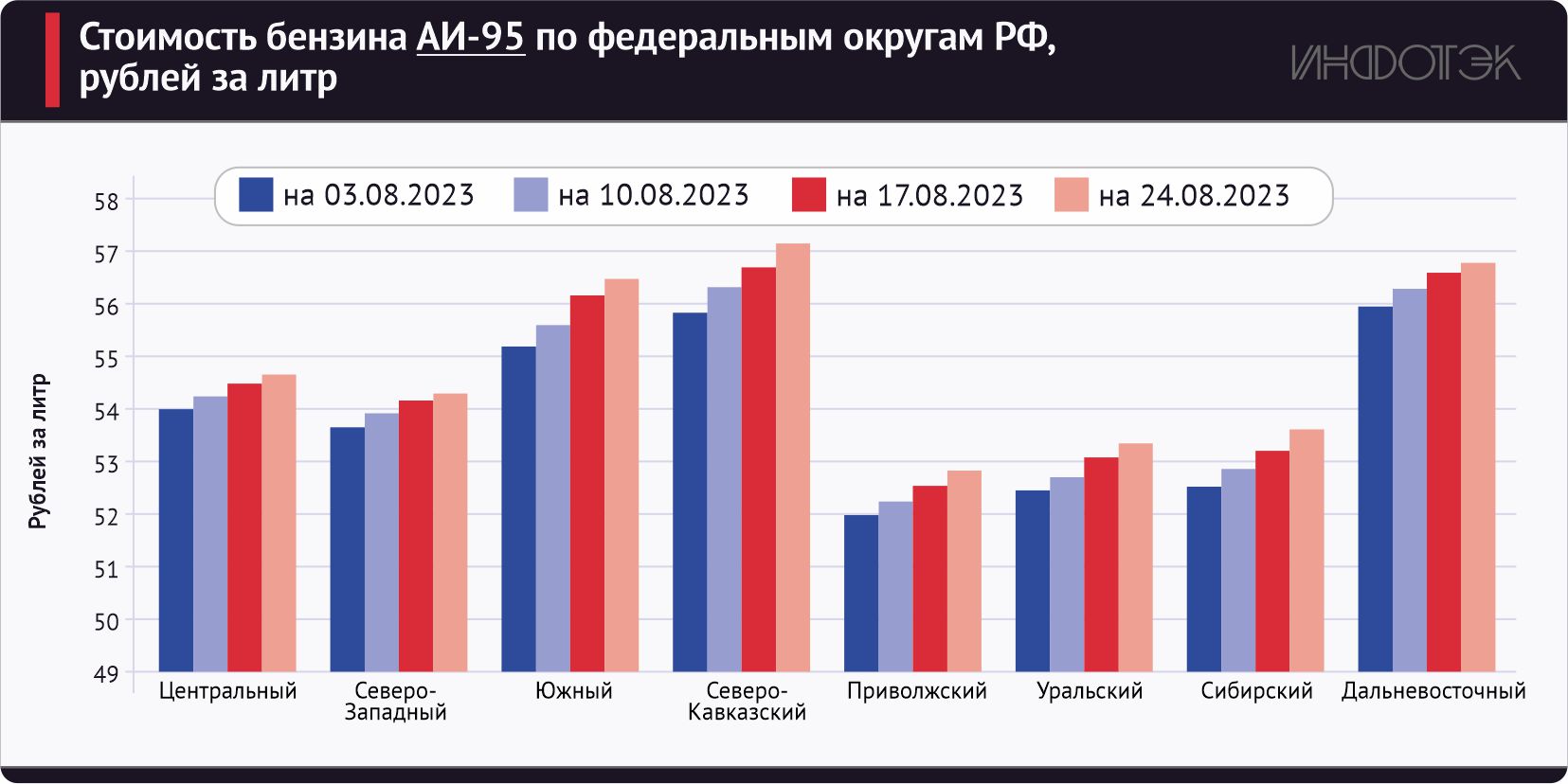

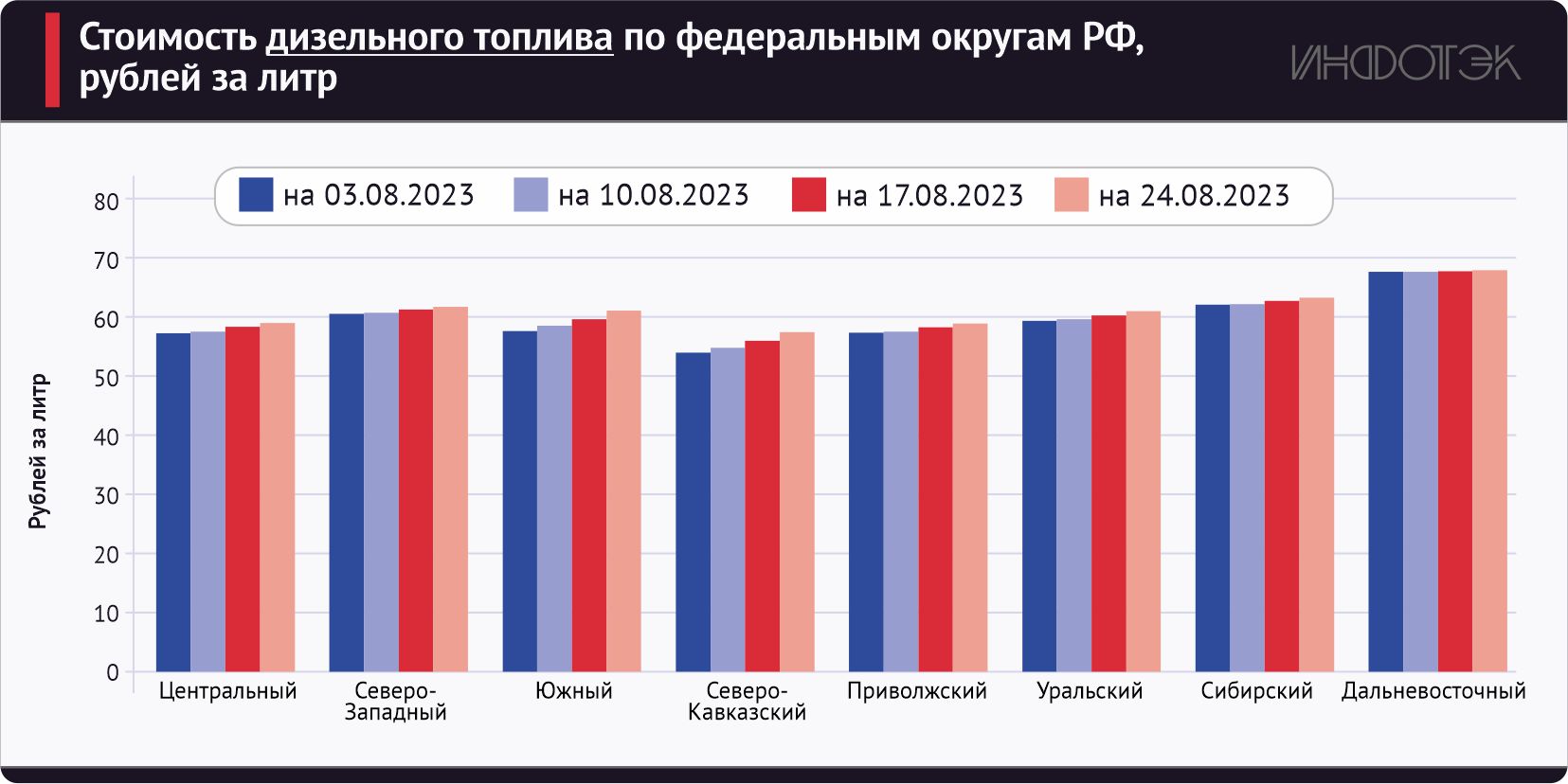

Рост стоимости топлива продолжается во всех федеральных округах (см. рис. 5). В связи с логистическими проблемами цена АИ-92 и АИ-95 в Южном и Северо-Кавказском федеральных округах сравнялась с ценами в Дальневосточном ФО. В целом наблюдается равномерное поступательное движение вверх всех цен.

Рис. 5(а).

Рис. 5(б).

Рис. 5(в).

Рис. 5(в).

Итак, август стал одним из самых сложных месяцев для топливообеспечивающей отрасли России за последние несколько лет. Ремонты НПЗ, проблемы в сфере логистики, ослабление курса рубля и изменение параметров демпфера одновременно привели как к росту цен, так и к нехватке нефтепродуктов. Однако регуляторы рассматривают в качестве первопричины проблем на рынке действия его участников, но никак не сторонние факторы. Каков будет результат, покажут ближайшие недели. Подготовлен и вынесен на рассмотрение ряд законопроектов, еще несколько инициатив обсуждается регуляторами. Но вывод один: без системного изменения фискальной и регуляторной политики в отношении ТЭК постоянное повторение подобных кризисов неизбежно.