Индия, нефть и статистика

Дополнительные 25-процентные пошлины – удар по российским поставкам или приглашение к диалогу

Противостояние Соединенных Штатов и России обострилось на индийском направлении – 6 августа Дональд Трамп издал указ, согласно которому с 27 августа вводятся дополнительные пошлины в 25% на индийскую продукцию. На этот раз формальной причиной стала покупка российской нефти. Управление энергетической информации США (УЭИ) на этом благодатном фоне решило подсчитать, куда и сколько поставляется российского черного золота. Пока Россия закрывает совою статистику, делая вид, что та является строжайшим секретом, ее легко и непринужденно публикуют западные источники: от аналитических организаций вроде УЭИ до новостных агентств.

“Существенные шаги“ и “достаточная мера“

В конце июля Дональд Трамп уже объявлял о 25-процентных пошлинах, которые вводились против Индии. Но тогда эта страна упоминалась в числе еще 69 государств, к которым президент США имел торговые претензии.

На тот момент из Вашингтона уже звучали угрозы ввести 100- и даже 500-процентные пошлины, если Нью-Дели не откажется от российской нефти. Но словесные интервенции не возымели видимого эффекта. Тогда Дональдом Трампом был издан указ, в рамках которого уже введенные против индийских товаров дополнительные пошлины были увеличены еще на 25%. Что, впрочем, было явно меньше и 500% и даже 100%. Кроме того, некоторые товарные категории не подпадали под новые ставки.

Во многом повторялась история торгового противостояния с Китаем, когда строгость введенных ограничений несколько сглаживалась различными исключениями. Ведь не можете вы брать повышенные пошлины со смартфонов или иной техники, которые производятся по заказу крупных американских компаний в КНР. Или в Индии.

Повышенная ставка должна преимущественно заработать с 27 августа. Если только “правительство Российской Федерации или иностранного государства, на которое распространяется действие этого указа“, не “предпримет существенные шаги для устранения чрезвычайной ситуации“ и “будет в достаточной мере сотрудничать с Соединенными Штатами в вопросах национальной безопасности, внешней политики и экономики“. Что такое “существенные шаги“ и “достаточная мера“ в Вашингтоне благоразумно решили не уточнять. Зато руководство США отметило в указе, что аналогичные торговые ограничения могут быть наложены и на других покупателей российской нефти. После чего все выразительно посмотрели на Китай.

Впрочем, как показывает практика, Пекин игру в гляделки не боится и сам с успехом ее практикует. А вот устойчивость Нью-Дели у многих вызвала сомнение.

В Индию вместо ЕС

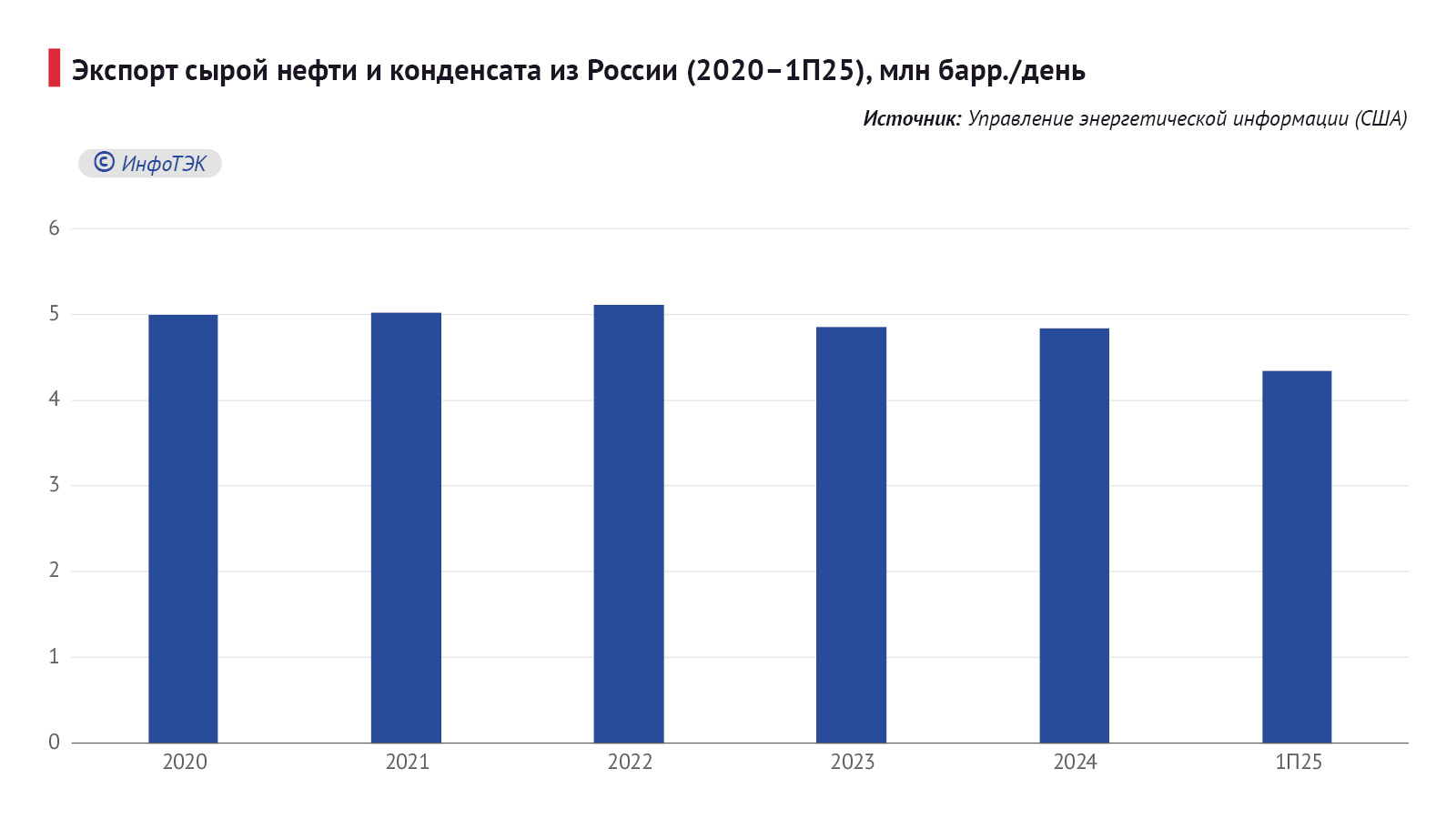

Управление энергетической информации отмечает, что с 2020 по 2024 годы российский экспорт сырой нефти и газового конденсата в среднем составлял 5 млн баррелей в сутки. Но если в первой половине 2024 года этот показатель находился на уровне 4,8 млн баррелей в сутки, то за аналогичный период 2025-го он снизился до 4,3 млн баррелей в сутки. Ссылается УЭИ на данные Global Trade Tracker, Argus и Vortexa.

УЭИ отдельно отмечает, что “объемы экспорта сырой нефти из России остаются относительно высокими“, но тут же успокаивает свою целевую аудиторию тем, что “направления экспорта изменились, в основном из-за санкций“.

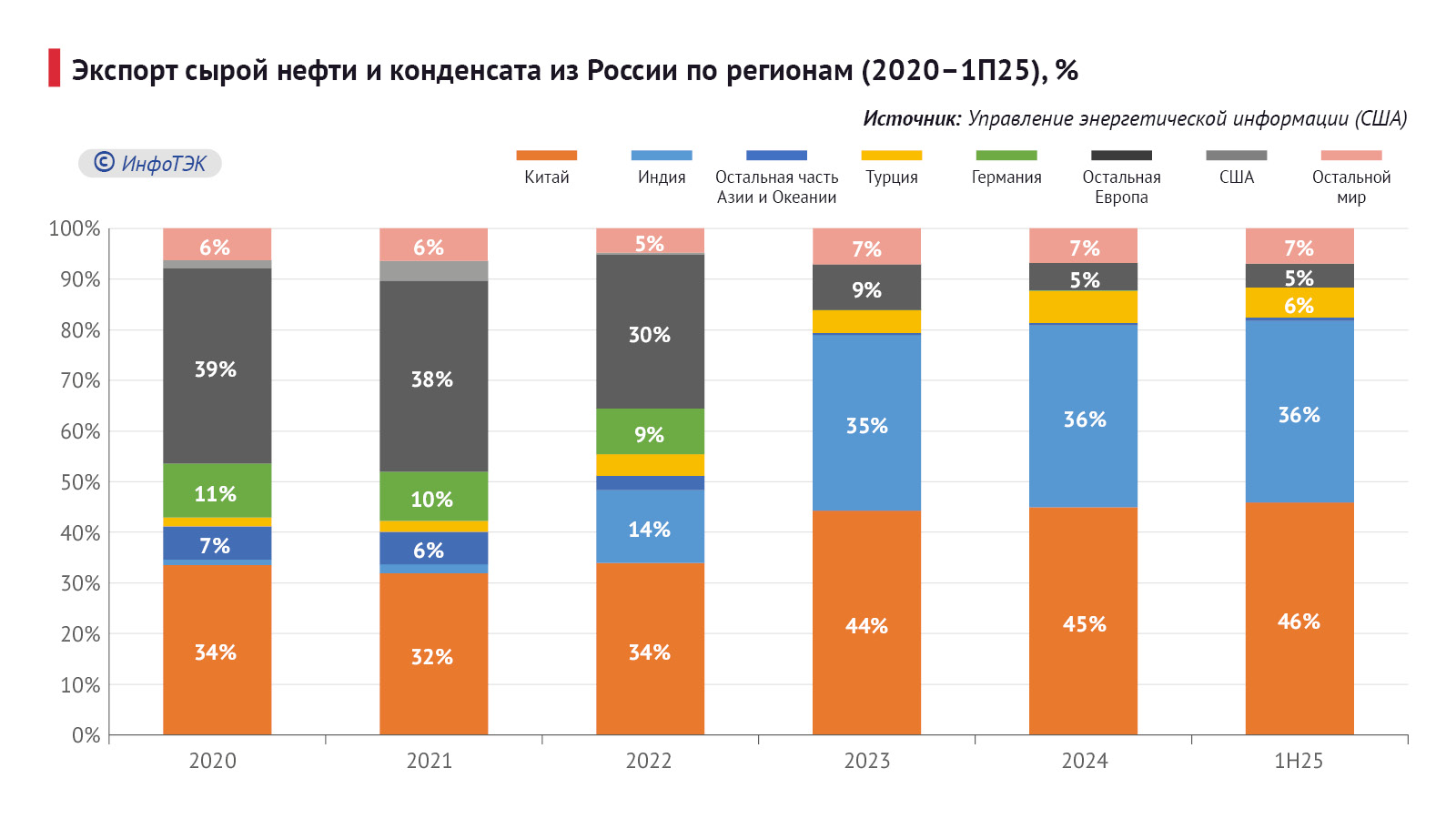

По оценке Управления энергетической информации США, в 2020 году 51% российского нефтяного экспорта приходился на Европу, а в 2024-м этот показатель сократился до 12%. В 2025-м – до 11%, притом в первом полугодии более половины этой доли обеспечило турецкое направление.

Европейский рынок с успехом заменил рынок Азиатско-Тихоокеанского региона. Притом в 2020-м АТР уже был важным направлением для российской нефти – 41%, а в 2024-м его доля выросла до 81%. Основные покупатели – Китай и Индия.

Собственно, большая часть 41% образца 2020 года обеспечивалась китайским рынком. Потребители в КНР стремительно наращивали закупки российского сырья, которое шло как морским, так и трубопроводным транспортом. Да, поставки с 2020 по 2024 год увеличились (по данным УЭИ, на 0,5 млн баррелей), но рост не радикально отличался от того, который наблюдался до 2022-го. Китай до этого момента уже был крупнейшим покупателем российской нефти из всех стран мира, а изменения, произошедшие за последние три года, просто укрепили эту позицию. В 2024 году, по данным УЭИ, средний объем нефтяных поставок из РФ в КНР составлял 2,2 млн баррелей в сутки, а в первом полугодии 2025 года – 2 млн баррелей в сутки.

Индия в свою очередь действительно стала относительно новым направлением с 2022 года. Конечно, какие-то объемы нефти и нефтепродуктов шли туда из России и до того, но они были относительно невелики. Сейчас Индия – второй по величине покупатель нашей нефти. Большая часть роста поставок в АТР 2022-2024 годов пришлась на эту страну. Фактически, она заместила Евросоюз.

По данным УЭИ, экспорт из России в Индию увеличился примерно с 0,05 млн баррелей в сутки в 2020 году до 1,7 млн баррелей в сутки в 2024-м. А в первой половине текущего года этот показатель составил 1,6 млн баррелей в сутки. Есть и более высокие оценки – порядка 1,7 млн баррелей в сутки, но эта разница в данном случае носит непринципиальный характер.

Принципиальными являются возможности сравнить данные иностранных источников с данными российских, а также – верно интерпретировать их.

“Закрытая“ статистика

Возьмем в качестве иллюстрации данные Управления энергетической информации о российском нефтяном экспорте в 2024 и 2025 годах – разница между ними примерно в 0,5 млн баррелей в сутки. С чем она связана?

Возможно, она связана с обязательствами России в рамках ОПЕК+: мы допускали перепроизводство сырой нефти в 2024-м, которое обязались компенсировать в 2025-м. А возможно – с внеплановыми ремонтами НПЗ в прошлом году, которые не позволяли некоторое время в полной мере воспользоваться перерабатывающими мощностями. Об этом косвенно говорится в недавнем заявлении Минэнерго: “Производство автомобильного бензина и отгрузки на внутренний рынок с начала [2025] года стабильно превышали показатели прошлого года“. А возможно, снижение экспорта нефти и конденсата связано с обоими этими факторами.

Но в то же время, возможно, мы имеем дело с ошибкой или намеренным искажением, которое допустили в УЭИ. Можно ли как-то проверить приводимые данные?

Для этого пришлось бы сравнивать их с официальной российской статистикой, а она носит преимущественно закрытый характер. Сам этот факт не подлежит какому-либо осуждению, так как причины такой закрытости, ужесточившейся за последние три года, предельно понятны.

Но это не мешает посторонним организациям публиковать российскую статистику.

К настоящему моменту сложилась парадоксальная ситуация, когда в еженедельном режиме поставки российской нефти обсуждаются, к примеру, агентством Bloomberg (с объемами, направлениями поставок и графиками), с завидной периодичностью информацию о российском нефтяном экспорте публикует Международное энергетическое агентство и много кто еще. Получается, что все информационное пространство отдано иностранным источникам российских данных. И даже в том случае, если данные переданы верно, страдает их интерпретация.

В ожидании скачка

Статистика зачастую важна не сама по себе. Гораздо важнее понимание контекста, в которую она вписана, то есть важна ее интерпретация и выводы, которые можно из нее сделать.

Можно, конечно, возразить, что с интерпретацией в иностранных источниках ничего не поделаешь. И с этим доводом можно было бы согласиться, если бы не было десятков дружественных стран, которые, полагаем, были бы заинтересованы не только в российской нефтяной (или шире – энергетической) статистике, но и российской интерпретации этой статистики. Также вопросы вызывают наши СМИ, которые перепечатывают не только данные из иностранных источников, но и их интерпретации.

Выходит, что мы самоустранились не только из зарубежного, но и из своего собственного информационного пространства. Это, к примеру, приводит к тому, что уважаемые российские организации подготавливают доклады, основные тезисы в которых удивительно напоминают тезисы МЭА или иных не менее известных иностранных компаний.

Нет, мы не хотим сказать, что российская интерпретация статистики обязательно будет лучше зарубежной, а зарубежная априори плоха. Мы обращаем внимание, что по некоторым принципиальным направлениям отсутствует даже попытка равноправного обсуждения, из-за чего некоторые тезисы начинают восприниматься подозрительно некритично. К примеру, если тезис о грядущем избытке предложения на рынке нефти можно считать просто дискуссионным, то тезис о росте добычи в США прямо противоречит накопленной к настоящему моменту статистике. Притом оба этих тезиса успешно и плодотворно кочуют по статьям и исследованиям.

И поднятый вопрос носит не академический, а вполне прикладной характер. В ситуации нефтяного шантажа со стороны США важно понимать – может ли Индия отказаться от российский поставок, что отчасти позволит прогнозировать гибкость ее политики в отношениях с Соединенными Штатами. А для этого нам необходимо знать (среди прочего), сколько Россия экспортирует в эту страну, и есть ли избыток предложения на мировом рынке нефти, притом в объеме, который позволит заместить российские поставки.

Если избыток есть, если грядет рост добычи за пределами ОПЕК+ (в первую очередь – в США), то позиции российской нефти в Индии можно считать шаткими. А вот если избытка нет и не предвидится, если попытки заместить 1,6-1,7 млн баррелей в сутки приведут не только к росту затрат одной Индии, но и к глобальному скачку цен (из-за возникшего дефицита), то ситуация будет несколько иной. Так, угроза дополнительных 25-процентных санкций станет не неизбежным наказанием, а приглашением к диалогу. Во всяком случае, если сами авторы тезисов о “существенных шагах“ и “достаточной мере“ верно интерпретировали мировую статистику и правильно оценили роль США как нетто-импортера, по которому может ударить возможный скачок нефтяных котировок.