Дефицитный и уже не дешевый

Рынок газа Центральной Азии вступает в период серьезной трансформации

Центральная Азия является одной из крупнейших газовых провинций в мире. Промышленная добыча газа в регионе началась в 1950-х годах, и к концу 1980-х Узбекистан и Туркмения занимали второе и третье места по объемам добычи в СССР, поставляя за пределы региона свыше 75 млрд куб. м. За 1950–80-е годы в Центральной Азии была создана развитая газотранспортная инфраструктура, включавшая одну из мощнейших в Евразии систем магистральных газопроводов Средняя Азия – Центр. Была проведена газификация промышленности и жилого сектора – доступ к сетевому газу в регионе имели свыше 3 млн домовладений (27%), включая 2,5 млн в городах (47%).

Постсоветские достижения и проблемы

Распад СССР и разрыв кооперативных связей привели к кратному снижению добычи (до 67 млрд куб. м к 1997 году) и потребления природного газа в регионе. Однако уже в 1999 году страны Центральной Азии вернулись к росту, и к 2008 году добыча вышла на новый постсоветский рекорд, превысив 147 млрд куб. м, а экспорт достиг 53 млрд куб. м. В следующие 15 лет добыча колебалась в диапазоне 120–160 млрд куб. м, а главным отраслевым трендом стал быстрый рост внутреннего потребления – в 2018 году спрос на природный газ в Центральной Азии достиг 125 млрд куб. м, в три раза больше уровня начала 1980-х годов.

С 2018 года спрос на природный газ в Центральной Азии начал снижаться (до 112–115 млрд куб. м в 2021–2022 годах), но спад был вызван не повышением энергоэффективности, развитием «зеленых» технологий или экономическим кризисом, а структурными ограничениями в газовом секторе Узбекистана и Казахстана. В Узбекистане большая часть крупных месторождений была введена в эксплуатацию еще в 1970-х годах и сейчас находится в стадии падающей добычи – за последние четыре года производство сократилось на 16%, до 51,7 млрд куб. м. Новые проекты не позволили не только нарастить, но даже и сохранить добычу на текущих уровнях – инвесторы не шли в сектор из-за низких регулируемых цен на внутреннем рынке, ограничений на экспорт и частых изменений в регулировании отрасли.

В Казахстане добыча газа стагнировала, а товарная добыча упала на треть, с 39 млрд куб. м в 2018 году до 27 млрд куб. м в 2022-м. Причины были теми же – в условиях низких регулируемых цен компаниям было невыгодно наращивать производство, а власти, стремясь обеспечить топливом внутренний рынок, сокращали экспортную квоту, тем самым снижая стимулы для инвестиций в газодобывающие проекты. В результате к 2022 году экспорт газа из Казахстана и Узбекистана упал до постсоветских минимумов, но проблемы с поставками на внутренний рынок остались. И ситуация вряд ли улучшится в ближайшем будущем.В соседней Туркмении рост добычи природного газа позволяет полностью покрывать потребности внутреннего рынка – за 2000–2022 годы использование природного газа выросло в 5 раз, превысив 37 млрд куб. м. Киргизия и Таджикистан, напротив, столкнувшись в 1990-е с шоком перехода на рыночные цены, кратно снизили потребление природного газа и лишь в последние годы начали наращивать спрос. Тем не менее их роль в добыче и использовании газа в Центральной Азии остается почти незаметной – на эти республики приходится менее 0,2% региональной добычи и 0,5% всего спроса, – а поставки газа потребителям зависят от того, что происходит с газовым балансом соседних Казахстана и Узбекистана.

Амбициозные планы Узбекистана и Казахстана

Традиционно российский «Газпром» выступал одним из основных покупателей центральноазиатского газа. Ситуация начала меняться в 2020-х годах: поставки в Россию упали до минимума (исключая своповые в рамках сделки по переработке казахстанского газа на Оренбургском ГПЗ), а Туркменистан стал важным поставщиком природного газа в страны региона. В 2022 году Узбекистан импортировал из Туркмении 2 млрд куб. м, Казахстан – 0,4 млрд куб. м. В 2023 году поставки из этой республики, вероятно, будут больше: за январь–август 2023 года Узбекистан уже закупил 0,95 млрд куб. м (0,56 млрд куб. м за восемь месяцев 2022 года), а Казахстан – 0,17 млрд куб. м. Этой зимой Узбекистан планирует закупить еще до 2 млрд куб. м, Казахстан приобретет до 1,5 млрд куб. м. Будет ли расти импорт дальше?

Ташкент и Астана рассчитывают на скорое изменение тренда, приняв амбициозные программы по развитию газовой отрасли. В соответствии с планами Правительства Казахстана, валовая добыча газа к 2030 году вырастет на 30 млрд куб. м, до 87 млрд куб. м. Президент Узбекистана Ш. Мирзиеев в 2023 году поставил перед газодобывающими компаниями страны задачу увеличить в ближайшие восемь лет добычу на 10 млрд куб. м, до 62 млрд куб. м. Но эти планы могут остаться на бумаге – крупнейшие месторождения имеют высокий уровень выработанности и сложные геологические условия, поэтому заметно увеличить добычу будет непросто даже при серьезном росте инвестиций.

Так, ключевые месторождения «Узбекнефтегаза» выработаны на 75–80%, а доказанные запасы составляют лишь 388 млрд куб. м (обеспеченность добычи запасами – менее 12 лет). Общие ресурсы газа оцениваются в 1,86 трлн куб. м, добыча на части месторождений (23% ресурсов) рентабельна лишь при высоких ценах на природный газ (более $100 за 1 тыс. куб. м на устье скважины).

Казахстан располагает большими запасами природного газа (2,3 трлн куб. м), но основные месторождения сосредоточены на западе страны, а спрос – на юге и в центре. При этом значительная часть добываемого сырья используется для закачки в пласт (из-за дефицита воды в Казахстане активно применяется газлифт) – к 2030 году на эти цели может направляться 41 млрд куб. м (против 21 млрд куб. м сейчас), еще 9 млрд куб. м будет расходоваться на собственные нужды газопромыслов. Таким образом, товарные ресурсы к 2030 году вырастут лишь на 8 млрд куб. м, до 33,5 млрд куб. м. И это – если в срок будут реализованы все добычные проекты.

С высокой вероятностью добыча будет отставать от спроса. По нашим оценкам, Узбекистан сейчас сводит газовый баланс с дефицитом в 1,5–2 млрд куб. м, а к 2030 году доступные ресурсы будут ниже потенциального спроса на 8–10 млрд куб. м. Ситуация в Казахстане пока что лучше – из-за преобладания угольной генерации и невысокого спроса в промышленности: дефицит сейчас составляет менее 1 млрд куб. м, а к 2028–2030 годам может вырасти до 5–7 млрд куб. м. Конечно, этот дефицит – как и любой другой небаланс – не виден извне, система балансируется за счет ограничений, принудительных отключений и отказа в подключении к газовым сетям новых потребителей. Но дисбалансы в энергетике напрямую влияют на темпы и качество экономического роста, доступность и цены на товары и услуги, а также на уровень жизни простых граждан.

Импорт: Туркменистан или Россия?

В ближайшие годы и Казахстан, и Узбекистан окажутся перед выбором – резко увеличить импорт природного газа или замедлить экономический рост, ограничивая внутренний спрос на топливо (развитие «зеленых» технологий и повышение энергоэффективности важны, но не могут полностью компенсировать низкое предложение газа). Импорт может быть обеспечен за счет двух источников – поставок из Туркменистана и из России. Туркмения уже является крупным экспортером газа в страны Центральной Азии, и главный вопрос, стоящий сейчас перед внешними наблюдателями, – сможет ли страна выполнить все обязательства перед потенциальными покупателями. В ближайшие годы республика планирует увеличить поставки газа в Китай (на 20–30 млрд куб. м по ветке D газопровода Центральная Азия – Китай), начать экспорт газа в Пакистан и Индию (33 млрд куб. м по газопроводу ТАПИ), а также в Ирак (до 10 млрд куб. м в год, в рамках свопа с Ираном) и нарастить продажи в Азербайджан. Это означает фактическое удвоение туркменской добычи. Ашхабад заявляет о более амбициозной цели – увеличить добычу до 230–240 млрд куб. м за счет гигантского месторождения Галкыныш (до 200 млрд куб. м газа в год). Ключевая проблема – низкая прозрачность туркменской газовой отрасли и частое невыполнение заявляемых целей: так, планы по увеличению добычи до 240 млрд куб. м (к 2020 году) озвучивались еще в 2012 году.

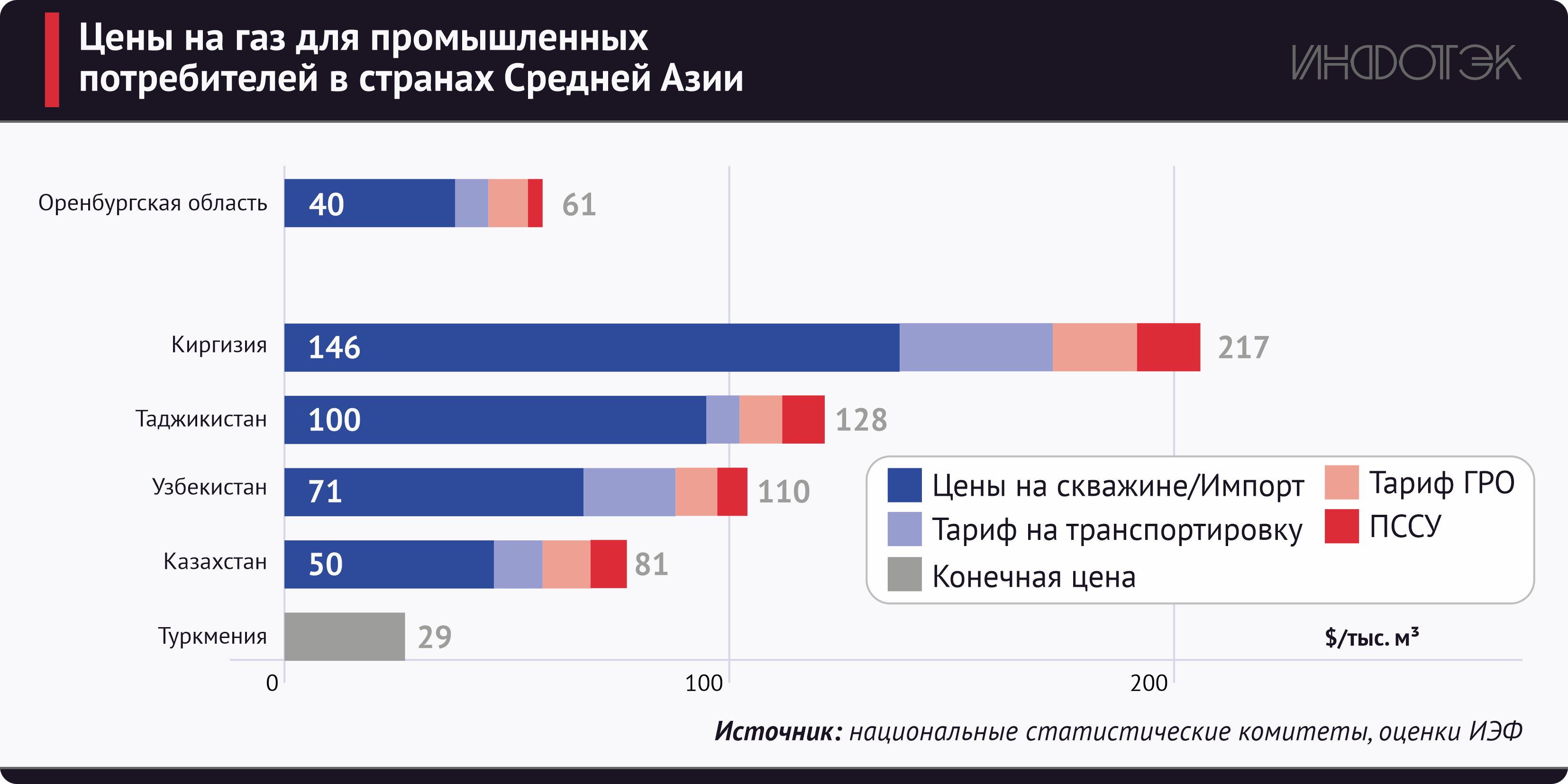

Рост спроса на туркменский газ уже привел к изменению ценовых ориентиров. Долгое время «золотым стандартом» в Центральной Азии были $100 за 1 тыс. куб. м, по этой цене Туркмения продавала газ соседям, покупал у Узбекистана газ Таджикистан и т. д. Однако в 2022–2023 годах цены начали расти. Азербайджан уже платит Туркменистану $129 за 1 тыс. куб. м, Узбекистан – $158 за 1 тыс. куб. м, и это не предел. Цены на газ в регионе продолжат расти из-за высокого спроса и ограниченного предложения, приближаясь к уровню цен в соседних регионах – Южной Азии и на Ближнем Востоке (см. рис. 1 и рис. 2).

Рис 1

Рис 2

Высокий спрос и рост цен создают условия для прихода в Центральную Азию других поставщиков. В 2023 году Узбекистан заключил с «Газпромом» (до этого выступавшим только в качестве покупателя узбекского газа) контракт на приобретение до 2,88 млрд куб. м газа в год. И это только начало: в ближайшие годы Центральная Азия может стать третьим по величине экспортным рынком для российской компании – после Китая и Турции.

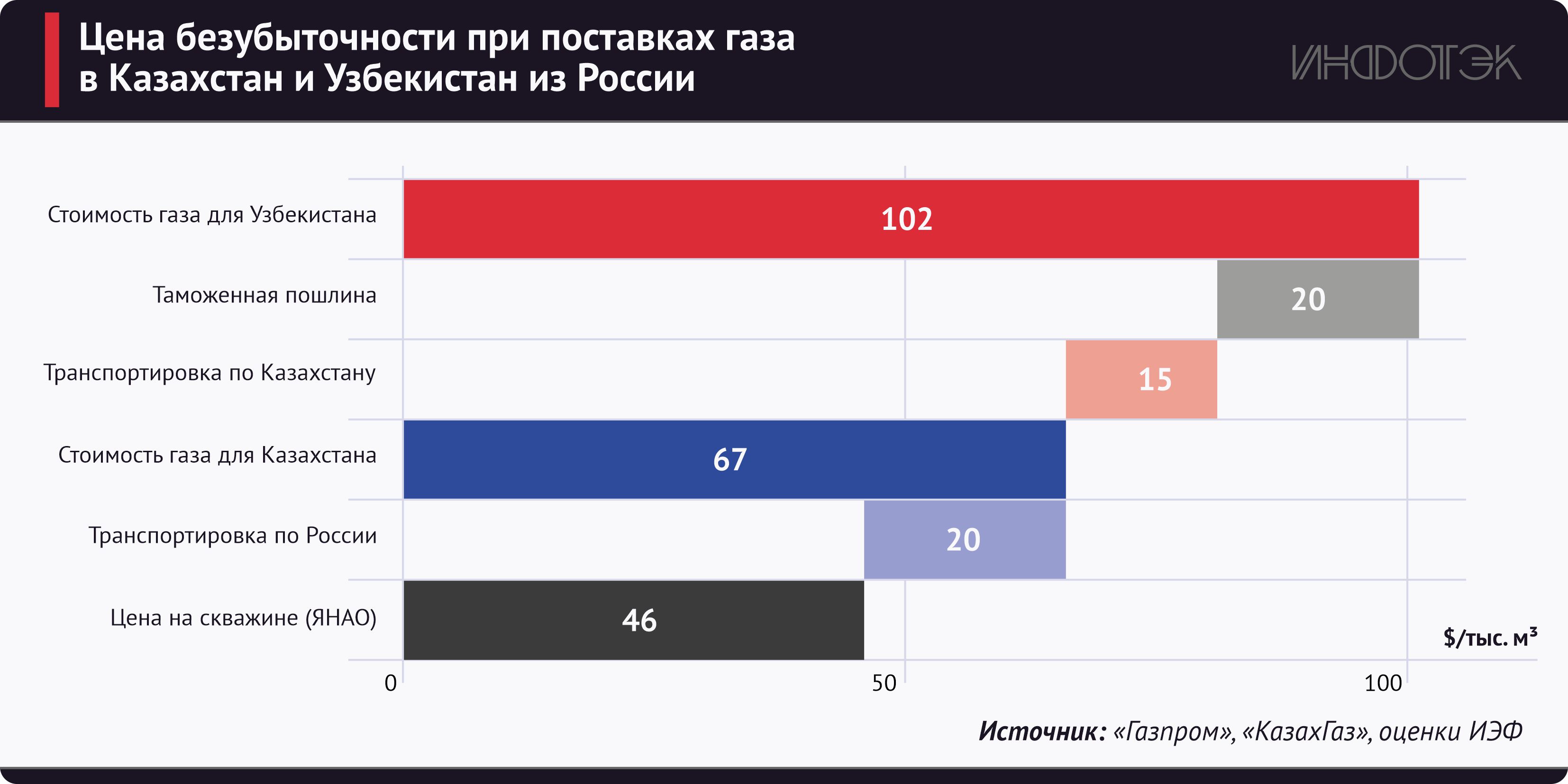

По нашим оценкам, точка безубыточности для «Газпрома» при поставках в Узбекистан сейчас (без учета выплат повышенного НДПИ) составляет $110–120 за 1 тыс. куб. м, при экспорте в Казахстан – $65–70 за 1 тыс. куб. м. Конечно, маржинальность поставок кратно ниже по сравнению с экспортом в ЕС, но позволяет получать прибыль и обеспечивать загрузку добычных и транспортных мощностей. Преимуществом «Газпрома» остается наличие больших свободных добычных мощностей и информационная открытость российской отрасли, позволяющая получать объективные оценки о ситуации в секторе. Свою роль также играет желание Узбекистана и Казахстана диверсифицировать импорт газа, не допуская чрезмерной зависимости от Туркмении.

Status quo или реформы?

Переход от экспорта к импорту означает серьезную трансформацию внутреннего рынка. Цены будут определяться не издержками местных производителей, а стоимостью поставок из-за рубежа, что в текущих условиях означает серьезный рост цен. Готовы ли к этому регуляторы и потребители? Да, ведь альтернатива – не в более низких ценах, а в отсутствии газа и остановке производства.

И Казахстан, и Узбекистан уже сделали первые шаги в направлении либерализации рынка. В мае 2023 года «Казахгаз» объявил об изменении формулы цены при покупке газа, добываемого на новых месторождениях: его стоимость начала определяться как средневзвешенное экспортных цен (70%) и внутренних оптовых цен (30%), что привело к увеличению закупочных цен с $40–50 за 1 тыс. куб. м до $110–120 за 1 тыс. куб. м. Теперь бремя субсидирования внутреннего рынка переложено с плеч производителей на государственный «Казахгаз», но, вероятно, уже в ближайшем будущем Казахстану придется повысить цены для конечных потребителей, как это сделал с 1 октября Узбекистан. В сентябре этого года узбекские власти объявили о самом масштабном увеличении внутренних цен на природный газ для коммерческих потребителей – в 2,3–2,7 раза. Стоимость газа для металлургов повысилась до $148 за 1 тыс. куб. м (1800 сумов за 1 куб. м), для остальных потребителей – до $122 за 1 тыс. куб. м (1500 сумов за 1 куб. м).

Рост цен для конечных потребителей запускает механизмы ребалансировки рынка (за счет сокращения избыточного спроса неэффективными потребителями) и создает условия для его долгосрочной либерализации и дерегулирования, при которых поставки будут выгодны и внутренним производителям, и импортерам. Как результат, рынок Центральной Азии в ближайшие годы может стать первым дерегулированным региональным рынком в Большой Евразии.