Литий – химический элемент под номером 3 в периодической системе, наделавший много шума в последнее время (начиная с 2021 года). Причина интереса к нему, как всегда, банальна – резкий рост цен на продукты из лития в Китае разогрел ажиотаж вокруг этого металла. Порядка 80% всего предложения используется для производства литий-ионных батарей, основным потребителем которых является растущий парк электромобилей. За критическую роль в электротранспорте литий иногда называют «белой нефтью».

Спрос на литий и проекты в России

Согласно прогнозу «ВЫГОН Консалтинг», по вероятному сценарию развития рынка к 2040 году на долю электрокаров будет приходиться от 40 до 60% от общего объема продаж автомобилей. Для удовлетворения мирового спроса на литий со стороны производителей аккумуляторов, преимущественно китайских, необходимо нарастить добычу данного металла в пять-шесть раз. С учетом текущего и планируемого предложения, производители пока не поспевают за этим ростом: к 2040 году необходимы проекты еще на 1,1 млн т эквивалента карбоната лития (Lithium Carbonate Equivalent, LCE) в год. Такая ситуация открывает прекрасные возможности для стран с большим ресурсным потенциалом, в том числе для России, которые могут получить свой кусок мирового литиевого пирога.

На текущий момент развитие отечественной добычи «белой нефти» возможно на базе двух типов сырья: рудного и гидроминерального. Локомотивом роста рудной добычи на сегодняшний день является компания «Росатом», планирующая производить из лития продукцию более высоких переделов – аккумуляторы. Планы компании во многом связаны с закрытием потребностей внутреннего рынка и обеспечением суверенитета по этому стратегическому виду сырья.

Не менее интересным видится развертывание добычи лития прочими игроками, прежде всего нефтегазовыми компаниями на базе гидроминерального сырья в границах лицензионных участков разрабатываемых месторождений нефти и газа. Здесь пока в авангарде находятся Иркутская нефтяная компания и «Газпром», готовящие к запуску пилотные проекты в 2024 и 2025 годах соответственно. При этом у наших нефтегазовых компаний в ряде случаев может быть некоторое преимущество перед прочими игроками, поскольку самая дорогостоящая часть инфраструктуры – скважины для оборота рассола – у них уже построена.

Барьеры технологические и экономические

Однако говорить о быстром развертывании добычи лития из гидроминерального сырья пока несколько преждевременно. Причин тому несколько. Я выделю три основные, характерные как для российских, так и для зарубежных проектов.

Во-первых, недостаток геологической информации, затрудняющий оценку запасов лития в рассолах. В отличие от нефтегазовых залежей растворенная в воде «белая нефть» может быть приурочена как к ловушкам (структурно или литологически ограниченным геологическим телам), так и к непрерывным массивам. Такая неопределенность геологического строения оказывает фундаментальное влияние на подсчет объемов рассольного лития.

Во-вторых, сложность в подборе технологии извлечения лития из рассола, имеющего уникальный компонентный состав и термобарические параметры. В таких условиях важно обеспечить селективность технологии переработки рассола в литий с целью минимизации негативного воздействия на окружающую среду. Ключевая сложность здесь – ограниченная масштабируемость конкретной технологии на рассолы другого компонентного состава.

Вышеперечисленные сложности определяют третье и, по моему мнению, основное препятствие – неопределенность места таких проектов на глобальной кривой предложения и, как следствие, неопределенность рентабельности и срока возврата инвестиций.

Как известно, «no money, no honey». Для того чтобы снять вопросы в части геологии, необходимо проводить мероприятия по доразведке, геологическому изучению с учетом уже проведенных исследований. Здесь важна кооперация с промышленными предприятиями и научными организациями с целью разработки и пилотирования различных технологических решений от лаборатории до опытно-промышленных работ. Потенциальные будущие лидеры отрасли двигаются как раз в этом направлении, обеспечивая себе конкурентное преимущество.

Бороться за свой кусок пирога

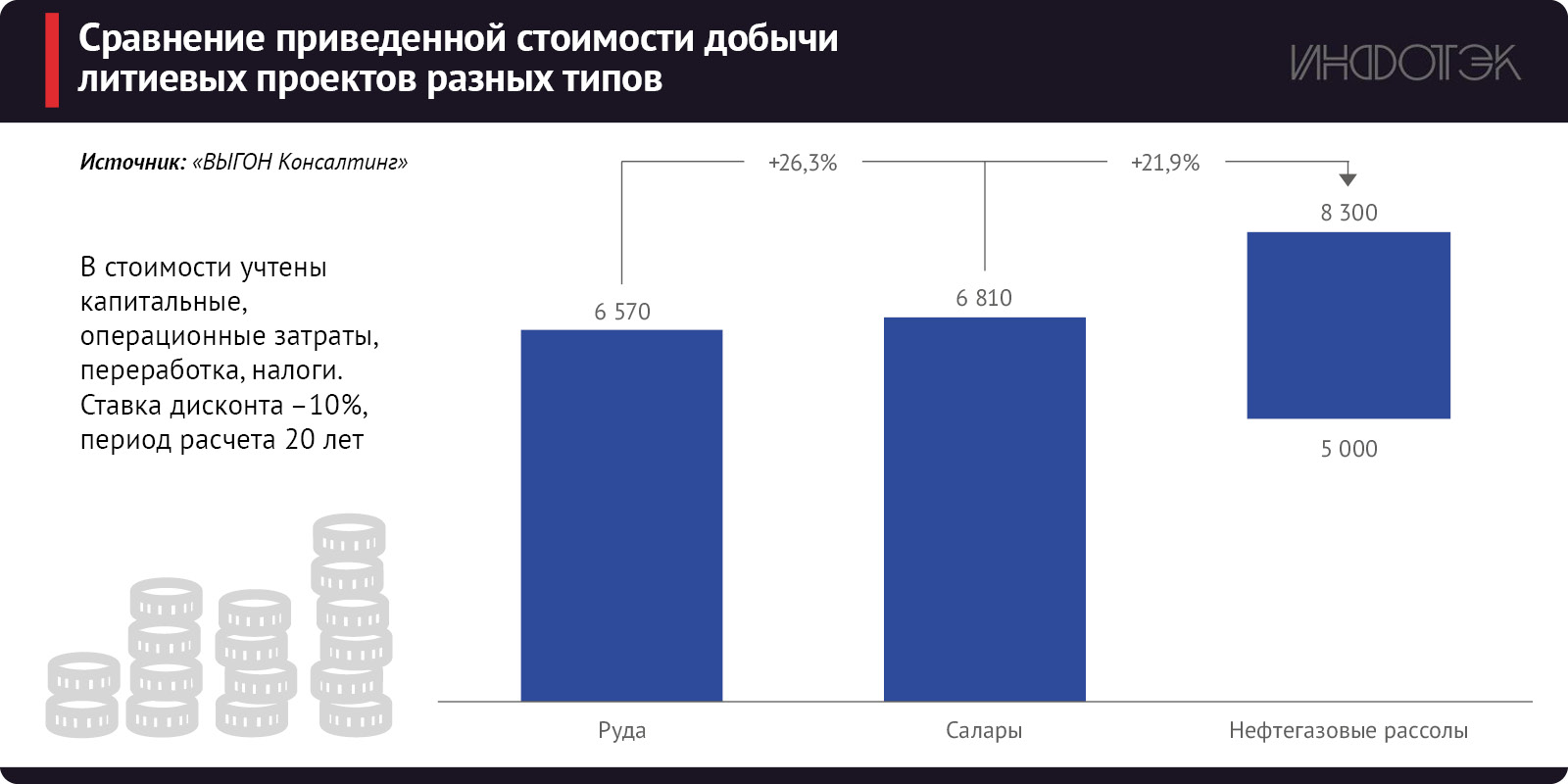

Однако прежде чем развертывать промышленное производство лития, необходимо провести глубокий анализ конкурентоспособности, определить оптимальную цепочку создания стоимости и возможные риски с учетом опыта реализуемых в мире проектов. Если добывать литий из гидроминерального сырья, но без готовой нефтегазовой инфраструктуры, то, как правило, такие проекты оказываются дороже традиционных рудных или саларных*, что сдвигает их вправо по кривой предложения (см. рисунок).

Здесь можно провести некоторую параллель с нефтегазом, а именно с традиционными игроками рынка (такими, как члены альянса ОПЕК+) и сланцевыми компаниями. Традиционные производители – страны Латинской Америки – уже делали заявления касательно создания «литиевой ОПЕК». Поэтому к риску выдавливания с рынка нетрадиционных производителей необходимо относиться со всей серьезностью.

Тем не менее в случае преодоления всех сложностей будущая отечественная литиевая отрасль может приносить, согласно нашим оценкам, до $20 млрд в год, из которых более половины должно прийтись на нефтегазовый сектор. Это немного, если сравнивать с текущими масштабами выручки нефтегазовой отрасли от основной деятельности, но при одновременной реализации нескольких таких проектов вклад новых бизнесов в денежный поток компаний может оказаться заметным. А запуск целой новой отрасли окажет мультипликативный эффект на всю российскую экономику, начиная с НИРов и НИОКРов, заканчивая отраслевым заказом на продукцию машиностроения и химического сектора.

Мы сейчас находимся в самом начале весны будущей литиевой отрасли. С точки зрения государства, сегодня критически важно не только не придавить благие начинания наших компаний дополнительными налогами, но и оказывать им всяческую поддержку для скорейшего снятия всех неопределенностей. Мы в мире не одни, и за свой кусок пирога необходимо бороться.

* Высокоминерализованные рассолы, извлечение лития из которых происходит через солнечное выпаривание. Большинство проектов по добыче лития из саларов реализуется в «литиевом треугольнике» на территории Чили, Аргентины и Боливии