Влияние санкций на российскую нефтянку: пока держимся

Санкции уже повлияли на объемы поставок нефти из РФ, но пока не критично

Алексей Громов, главный директор по энергетическому направлению, руководитель энергетического департамента фонда "Институт энергетики и финансов",

Александр Титов, руководитель исследований нефтяного рынка фонда "Институт энергетики и финансов"

Признание Российской Федерацией независимости ЛНР и ДНР, а также проведение специальной военной операции (СВО) на территории Украины привело к резкому усилению санкционного давления на российскую нефтяную отрасль. Это уже начало отражаться на объемах контрактуемых поставок российской нефти, ценах на ее отечественные сорта и на текущем балансе нефти и нефтепродуктов.

Трудности с контрактацией

Уже принятые санкции пока еще не оказали существенного влияния на текущие физические объемы производства и отгрузки нефти и нефтепродуктов. По данным ЦДУ ТЭК, среднесуточная добыча нефти в России за период 1–14 марта увеличилась на 0,54%, до 1,517 млн т (+ 8 тыс. т/сут м/м). Железнодорожные отгрузки нефтепродуктов на экспорт за период 1–12 марта сократились, но пока всего на 2,4%, до 250 тыс. т/сут (г/г).

10 марта вице-премьер Александр Новак заявил, что объемы экспортных поставок нефти на март полностью законтрактованы (это было сделано до начала СВО на Украине) и отгрузки в рамках этих контрактов идут по графику, однако контрактация экспортных поставок российской нефти на апрель затруднена. JPMorgan и Vortexa также указывают на то, что по состоянию на 10 марта контрактные объемы поставок Urals не изменились. Вместе с тем Bloomberg и Reuters сообщают, что спотовые продажи российской нефти, которые обычно осуществляются через открытые аукционы, пока не находят покупателей, особенно среди европейских компаний.

Мы полагаем, что затруднения с контрактацией поставок российской нефти могут сохраниться, по крайней мере на ближайшие несколько месяцев, особенно если санкционное давление на Россию продолжит усиливаться.

Данные по числу нефтеналивных танкеров в районе портов РФ и Украины показывают существенное снижение их количества в марте 2022 года, причем не только в Европейской части России, но и на Дальнем Востоке (см. рис. 1).

Практика беспрецедентных дисконтов

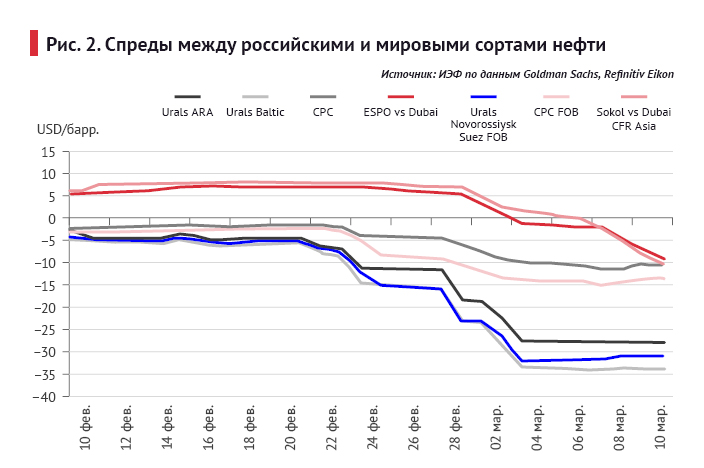

Также санкции сказались на ценах на российские сорта нефти. 15 марта дисконт Urals по отношению к Brent достиг беспрецедентных $26/барр. Таким образом, цена Urals 15 марта составила около $87,8/барр, что ниже уровня февраля 2022 года (см. рис. 2).

Отметим, что скидки на сорта российской нефти, преимущественно поставляемые в Азию, начинают догонять скидки, наблюдаемые в Европе. Это указывает на сложности перенаправления объемов в АТР (логистические, страховые, финансовые и т. д.), а также говорит о возможном желании азиатских потребителей "продавить цену" вниз.

Курс на Индию и Китай

К настоящему времени под прямым запретом (со стороны США, Канады, Австралии, а в перспективе и Великобритании до конца текущего года) находится около 220 тыс. барр/сут экспорта нефти (4,4% экспорта) и 440 тыс. барр/сут нефтепродуктов (15,2%).

По оценке JPMorgan, сочетание прямых запретов на импорт со стороны США и Великобритании, добровольных ограничений и сложностей с фрахтом/страховкой нефтеналивных грузов из России может привести к сокращению экспорта нефти и нефтепродуктов из России на 1–2 млн барр/сут уже в апреле.

15 марта МЭА опубликовало гораздо более пессимистичный сценарий, прогнозируя, что уже с апреля экспорт российской нефти и нефтепродуктов может снизиться на 2,5–3,0 млн барр/сут и остаться на таком же уровне в течение всего 2022 года, что приведет к соответствующему сокращению добычи нефти в России. Однако мы полагаем, что прогноз МЭА носит алармистский характер, поскольку приведенные в нем оценки падения российского экспорта нефтеналивных грузов базируются на пролонгации текущих тенденций, которые наблюдаются на рынке и о которых говорилось выше.

Однако следует подчеркнуть, что текущие трудности с поставками российских нефти и нефтепродуктов относятся в первую очередь к спотовым сделкам, которые, действительно, практически не находят покупателей. Также под прямым запретом на данный момент оказались поставки российских нефти и нефтепродуктов примерным объемом в 660 тыс. барр/сут. Кроме того, ряд крупных международных энергетических компаний (Shell, BP, Equinor и др.) приняли решение отказаться от новых контрактов на закупку российской нефти. Дополнительные сложности возникли со страхованием нефтеналивных грузов из России и с формами его оплаты (с учетом введенных ограничений против российской банковской системы).

Вместе с тем на основании текущих тенденций пока преждевременно делать долгосрочные выводы о резком сокращении экспорта российской нефти и нефтепродуктов. Мы предполагаем, что российские компании обеспечат переориентацию части своих поставок на азиатских покупателей, готовых покупать российскую нефть с большим дисконтом и обсуждать оплату таких поставок в национальных валютах (Индия и Китай, например). Российские компании также, по-видимому, будут совместно со своими партнерами работать над новыми схемами страхования своих грузов и возможными изменениями в условиях контрактов (например, переход от контрактов типа FOB к контрактам типа CIF).

Таким образом, по оценке фонда "Институт энергетики и финансов", риски временного сокращения экспорта нефти и нефтепродуктов из России составляют от 1,5 до 2 млн барр/сут и в ближайшие месяцы будут напрямую зависеть от возможностей российских компаний перенаправить экспортные потоки нефти и нефтепродуктов на другие региональные рынки (в первую очередь, Китая и Индии), задействовать собственный танкерный флот, а также использовать имеющуюся в наличии транспортную и нефтеналивную инфраструктуру для балансировки вероятных перебоев с поставками нефти по ряду экспортных направлений.

Отметим также, что существуют риски присоединения к эмбарго на поставки российской нефти стран ЕС. Однако такое развитие событий будет носить крайне неблагоприятный характер не столько для России, сколько для самих европейских стран, а также для мировых цен на нефть, рост которых может выйти из-под контроля и спровоцировать серьезный и труднопредсказуемый спад не только европейской, но и мировой экономики.

Можно ли заместить российскую нефть?

На фоне отсутствия новых инициатив по увеличению добычи со стороны ОПЕК+ (о причинах этого целесообразно поговорить отдельно) ключевыми странами, которые обладают существенным потенциалом по наращиванию добычи нефти, являются США, Иран и Венесуэла (в последних двух случаях – при условии снятия санкций со стороны тех же США). Однако у каждой из этих стран существуют ограничения по объемам и срокам возможного увеличения производства сырья.

Ситуация в сланцевой индустрии США до начала острой фазы украинского кризиса характеризовалась снижением эластичности добычи нефти по отношению к ее цене. Так, по оценке Goldman Sachs, за последние два года она сократилась примерно вдвое: с 40% в 2019 году (то есть повышение цены на 50% увеличивало предложение примерно на 20% в течение одного года) до 20% в январе 2022 года.

Замедленная реакция добычи в США на рост нефтяных цен объясняется осторожным характером запуска масштабных проектов по разбуриванию и гидроразрыву пласта (ГРП). Это обусловлено ростом требований инвесторов и акционеров к публичным сланцевым компаниям по допустимому уровню долга и объему выплаты дивидендов, что отвлекает часть свободного денежного потока компаний.

Это подтверждается и динамикой такого показателя, как совокупный уровень реинвестирования доходов от продажи сланцевых углеводородов. Он в III квартале 2021 года составил 37%, что намного ниже 79%, зафиксированных за тот же период в 2020 году, и среднего значения 2016–2019 годов (88%).

Вместе с тем текущий уровень цен на нефть и политическая риторика руководства страны (по сути, призывающая к наращиванию добычи в США с учетом принятого властями решения об отказе от российской нефти) стимулируют американские сланцевые компании к росту инвестиционной активности. Это может дать эффект к концу года в объеме дополнительного прироста добычи на 0,5 млн барр/сут (к ранее прогнозировавшемуся приросту на 0,8 млн барр/сут на 2022 год). Однако даже такой дополнительный прирост добычи в США возможен при цене на нефть примерно на уровне $140/барр и при условии полной загрузки бригад, обеспечивающих ГРП на сланцевых плеях. А это представляется непростой задачей и может привести к инфляции издержек в отрасли (по оценкам Goldman Sachs, до 30% в текущем году).

В 2021 году средний уровень добычи нефти в Иране составил 2,47 млн барр/сут. При условии возобновления "ядерной сделки" 2015 года добыча может вырасти до 3,2–3,8 млн барр/сут. Но произойдет это отнюдь не сразу, а в течение 3–8 месяцев с момента снятия санкционных ограничений. Таким образом, примерно к концу 2022 года Иран потенциально готов увеличить собственную добычу на 0,7–1,3 млн барр/сут (при условии снятия нефтяных санкций США, причем, что немаловажно, фактически на условиях Ирана).

Потенциал же наращивания добычи нефти в Венесуэле носит еще более неопределенный характер, учитывая не столько введенные в отношении этой страны нефтяные санкции (которые США могут смягчить), сколько общее состояние добычной инфраструктуры, восстановление которой может занять длительное время. В настоящее время добыча нефти в Венесуэле оценивается ОПЕК на уровне в 670–700 тыс. барр/сут и потенциально может вырасти до 1 млн барр/сут в течение этого года. Более серьезное увеличение добычи, по-видимому, потребует большего времени.

Таким образом, совокупный максимальный потенциал Ирана, США и Венесуэлы по наращиванию добычи нефти к концу года мы предварительно оцениваем в пределах 2,3–2,9 млн барр/сут. Из них около 2 млн барр/сут – это то, что пока не учитывается в основных прогнозах, то есть может быть названо "дополнительной" добычей. При этом ключевое значение будет иметь снятие санкций с Ирана, что требует от США скорейшего заключения "ядерной сделки".

А учитывая, что объемы экспорта российской нефти (без учета нефтепродуктов) составляют около 5 млн барр/сут, соответственно, в зоне риска по итогам 2022 года могут находиться до 40% от среднегодового уровня экспортных поставок нефти из РФ.

Однако находящиеся в зоне риска объемы могут оказаться и меньше, учитывая необходимость покрытия дополнительного прироста спроса на нефть в мире, который оценивается в достаточно широком диапазоне – от 3,2 млн барр/сут (МЭА, март 2022 года) до 4,2 млн барр/сут (ОПЕК, февраль 2022 года).

Таким образом, мы пока не ожидаем долгосрочного и значительного сокращения экспорта российской нефти в текущем году, однако произойдут существенные изменения в географии ее поставок, а также в условиях контрактов и уровне цен на нее.