Ормузский военно-энергетический кризис, в острой фазе продлившийся с 28 февраля по середину июня 2026 года, вновь разгорается. К настоящему моменту он заставил и государства, и компании, и аналитиков задуматься о различных аспектах его влияния на развитие мировой энергетической системы. Данный кризис был наиболее масштабным за все последние десятилетия с точки зрения не просто прерывания поставок нефти и различных продуктов, производимых ТЭК и смежными отраслями, и не только с точки зрения санкционных инструментов, но и с точки зрения физического ущерба нефтегазовой инфраструктуре. С 7-8 июля 2026 года возобновились атаки США на иранские объекты. Нельзя исключать, что обмен ударами в ближайшее время будет подан как агрессивная дипломатия и переговоры возобновятся. Но куда более вероятно, что происходящее — это первый этап новой острой фазы конфликта. На данном его витке пока нет сведений о новых повреждениях в области ТЭК, но накопленный ущерб и без того выглядит крайне внушительно.

«Силовая стратегия» против нефтегазовой инфраструктуры

Оказалось, что современные конфликты подобного масштаба вполне предполагают использование военного инструментария для нанесения инфраструктуре противной стороны прямого ущерба. Он несет гораздо больший эффект, чем текущие потери от сокращения производства или экспорта конкретной страны. Поскольку и ближневосточная напряжённость далека от окончательного разрешения, и в целом в мире военные конфликты все чаще затрагивают энергетическую инфраструктуру (и нефтегазовую в частности), имеет смысл хотя бы предварительно присмотреться к этому аспекту. Многим странам и компаниям это будет небесполезно — для оценки собственных рисков и объемов ресурсов (по финансам, по времени, по технологиям) на восстановление производства.

Примечательны и аспекты ограниченности применения военной силы, из которых можно сделать выводы для будущих участников конфликтов.

Главный сдерживающий фактор — это опасения аналогичного ответа по своей собственной инфраструктуре. Если речь идет о ключевом объекте уровня основного НПЗ, ведущих экспортных терминалов или установках по опреснению воды, от которых в регионе зависят десятки процентов населения — то в отношении этих объектов действует примерно такая же логика, как принцип гарантированного взаимного уничтожения (Mutual Assured Destruction, MAD) в военной атомной стратегии.

Собственно, вынужденный отказ Вашингтона от прямых масштабных ударов по нефтегазовой инфраструктуре Ирана был напрямую связан с тем, что ответный удар Ирана оставил бы уже арабских союзников США без их нефтегазовых объектов. Доктрина MAD непосредственно сработала в своей «нефтегазовой интерпретации». Это одна из главных причин, почему цены (в данном случае — фьючерсы на месяц вперед) на нефть после начала войны на Ближнем Востоке все же не улетели выше $200 за баррель.

Вопрос в том, где проходит граница между «стратегически допустимым и выгодным» ударом по нефтегазовой инфраструктуре и где начинаются ограничения по доктрине MAD. Конечно, многое зависит от конфигурации конфликта, и не всегда конкретный ближневосточный опыт может быть прямо перенесен на анализ силовых стратегий иных конфронтаций. Но когда мы имеем дело условно с peer-to-peer competition (агрессивная конкуренция с себе подобными и в целом равными), аналогия будет работать.

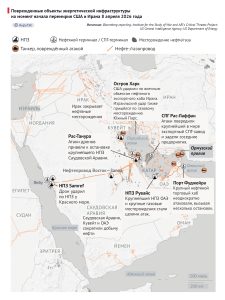

Пострадавшие инфраструктурные проекты региона

По понятным причинам, правительства и компании не склонны раскрывать детали о повреждениях своих объектов. Излишне подробная раскрытая информация может облегчить противнику доработку стратегии и тактики своих ударов. Однако часть данных все равно становится известной через неизбежные «свидетельства на местах», утекающие в публичное пространство, и тут властям уже зачастую выгоднее прокомментировать событие, чем «отправлять коммуникацию на самотек».

Также подтверждение понесенного физического ущерба в том или ином виде может быть использовано властями страны или владельцами предприятия для обоснования форс-мажора и/или для стимулирования роста спроса (пусть и отложенного) на свою продукцию.

Так, один из хронологически первых примеров подобного типа — это подтверждение Катаром ущерба, нанесенного его СПГ-производствам из-за ударов Ирана. 19 марта 2026 года государственный министр по вопросам энергетики Катара и генеральный директор Qatar Energy Саад бен Шарида аль-Кааби заявил, что в ходе атаки на промышленный кластер города Рас-Лаффан были повреждены 2 из 14 линий по выпуску СПГ (около 17% от общей мощности), а также 1 из 2 объектов по производству жидкого топлива из газа (Gas-to-Liquids). По версии главы Qatar Energy, на их восстановление потребуется от 3 до 5 лет, а сокращение производства в объемах будет на уровне 12,8 млн тонн (около 17,7 млрд куб. м) ежегодно, а также ожидается сокращение производства серы и нафты.

Потери Qatar Energy из-за сокращения производства и экспорта могут составить около $20 млрд в год. А строительство поврежденных установок обошлось в $26 млрд.

Примечательно, что катарская компания тут же связала физический ущерб своей инфраструктуре именно с оправданием форс-мажора по долгосрочным контактам (ранее, в начале конфликта, уже произошло объявление форс-мажора по краткосрочным контрактам). Это придает обоснованности оценкам ущерба, которые компания делает публичными.

Примерно тогда, в конце марта 2026 года, то есть спустя месяц после начала конфликта, Международное энергетическое агентство (МЭА) в лице его руководителя Фатиха Бироля заявило об ущербе (именно о физическом ущербе) для примерно 40 инфраструктурных объектов в регионе. Бироль сказал, что речь идет о «месторождениях, заводах по переработке сырья и о трубопроводах».

МЭА не приводило своих оценок физического ущерба в финансовом эквиваленте, зато подход агентства был поддержан властями Саудовской Аравии и еще ряда стран, которые предъявили список поврежденных объектов. В их числе — НПЗ Рас-Танура (Королевство Саудовская Аравия — КСА), НПЗ в Эр-Рувайсе (ОАЭ), НПЗ в Самрефе (КСА), НПЗ в Ланазе (Ирак), НПЗ в Эль-Джубайле (завод SATORP, один из крупнейших в мире, КСА), НПЗ Bapco Energies (Бахрейн).

Из пострадавших трубопроводов и месторождений упоминались следующие: нефтепровод East-West pipeline в Саудовской Аравии, выводящий нефть к порту Янбу на Красном море, нефтяное месторождение Меджнун в Ираке, нефтегазовое месторождение Шайба (КСА), нефтяное месторождение Манифа (КСА), нефтяное месторождение Хурайс (КСА). У Ирана были повреждения на главном газовом месторождении Южный Парс.

Если говорить о морских портах, то в числе поврежденных объектов назывались саудовский Янбу, эмиратский Фуджейра, оманский Сухар. Многие иные порты, как и заводы по переработке нефтегазового сырья, останавливали свою работу предупредительно, еще до атак дронов. Логика вполне понятна: работающий завод (неизбежно использующий взрывоопасные газы) или объект морской транспортной инфраструктуры оказываются более уязвимыми, чем предприятие, остановившее работу.

Деньги — не время

Нахождение баланса между повышенной безопасностью в условно военное время и необходимостью работы предприятия из-за острой востребованности производимого на нем товара остается сложной задачей для менеджмента и политического руководства. Ближневосточные страны в основном делали выбор в пользу безопасности — но если бы острая фаза конфликта продлилась дольше, решения могли бы быть и более сложными.

Сами страны не предъявляли свои расчеты по конкретным финансовым и временным затратам на ремонт, но указывали, что удары по одному объекту могли снижать эффективность работы и смежных объектов, создавая каскадный эффект. Так, по словам саудовских представителей, из-за ударов по энергетическим объектам добыча на месторождении Манифа временно сократилась на 300 тыс. баррелей в сутки; вместе с тем объем нефти, перекачиваемой по нефтепроводу «Восток — Запад», упал на 700 тыс. баррелей в сутки. И это при том, что удар по самому порту Янбу был предупредительный или пристрелочный — Иран показал всю уязвимость саудовской портовой инфраструктуры даже на Красном море, но полноценного физического урона ей на тот момент не нанес.

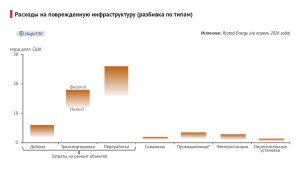

В отсутствие собственных оценок материального ущерба инфраструктуре от пострадавших стран, первые сводные данные к концу марта стали выдавать западные консалтеры и аналитики. По версии Rystad Energy, на конец марта 2026 года общая стоимость восстановительных работ на поврежденной инфраструктуре региона оценивалась в $25 млрд. Основная часть расходов — это именно ремонт сложных инженерных конструкций, а оборудование и необходимые материалы для восстановления идут на втором месте, после чего — необходимая логистика, расходные материалы и менеджмент работ.

Основные расходы должны прийтись на восстановление катарских объектов, в том числе из-за недостатка в мире газовых турбин большой мощности. Rystad Energy при этом прямо указывает, что сложности с восстановлением инфраструктуры арабских стран (и Ирана) связаны в первую очередь не столько с финансами, а со структурными проблемами.

Как сказал Аудун Магнус Мартинсен, старший партнер и глава исследований цепочек поставок в Rystad Energy, главными барьерами для быстрого ремонта станут острая нехватка специализированного оборудования длительного цикла изготовления (long-lead equipment), дефицит квалифицированных подрядчиков и сбои в региональной логистике.

В переводе «с консалтингового языка на обычный» это означает, что формальный уровень финансового богатства страны с пострадавшей инфраструктурой не должен вводить в заблуждение: за деньги быстрый ремонт купить не получится, если физические повреждения достаточно велики. Есть выражение «время — деньги», только вот деньги — не время.

Участникам конфликта еще очень повезло, что острая его фаза закончилась перемирием 8 апреля. Но не повезло, что конфликт возобновился. Продолжение боевых действий способно нанести еще больший ущерб объектам типа НПЗ. Выполненный на скорую руку ремонт не поможет эффективно держать новые удары. Rystad приводит пример с НПЗ в Бахрейне (BAPCO Sitra Refinery), где к началу июля были повреждены, среди прочего, две установки первичной переработки нефти, а прямо перед иранскими ударами завершился модернизационный цикл на $7 млрд. Удар же привел к тому, что новые перерабатывающие мощности на заводе, проработав всего пару месяцев, были уничтожены.

Логично задаться вопросом, насколько тогда будут оправданы новые ремонты и масштабное восстановление инфраструктуры, если существует вероятность разрастания конфликта в ближайшем будущем и, соответственно, новых ударов?

Отдельная проблема — страхование от военных рисков, которое может внезапно оказаться очень дорогим. Также возникает замкнутый круг, связанный с падением дохода от поврежденного предприятия (с меньшими доходами будет сложнее оплачивать дорогостоящий ремонт, после которого все равно есть риск повторных ударов и нового падения доходов).

Несколько смягчает проблему наличие в стране своей внутренней экосистемы проектирования, закупок и строительства (EPC). Так, на объекте Рас-Танура удалось относительно быстро восстановить работы, так как рядом уже находились ремонтные бригады для принятия соответствующих мер. Если в стране или регионе готовых бригад нет либо они перегружены, ситуация резко осложняется.

Новые подсчеты

Следующие оценки материального ущерба последовали примерно через две недели, то есть уже в апреле, после объявления о перемирии Вашингтона и Тегерана. И за это короткое время оценки ущерба выросли сразу более чем в два раза (правда, на этот раз с включением объектов по производству алюминия и стали, оценка именно по нефтегазу — $50 млрд).

По ситуации на 17 апреля Rystad Energy оценивала ущерб инфраструктуре уже в $58 млрд. Из них примерно по $19-20 млрд приходится на Катар и Иран. В случае последнего новые данные учитывают повреждения не только Южного Парса, но и нефтехимического комплекса Машахр (Бендер-Махшехр) в провинции Хузестан, а также хранилища нефтепродуктов в районе Тегерана и экспортных терминалов на островах Сирри и Лаван.

Обновленные данные показывают, что наибольшие расходы, если считать по типам инфраструктуры, приходятся на мидстрим и на даунстрим, то есть на переработку. Именно эти объекты наиболее уязвимы к силовому воздействию, там наиболее дорогая и сложная инфраструктура, в то время как удары по собственно месторождениям (инфраструктуре месторождений) приносили меньший ущерб.

Далее свои обновленные оценки по материальной части конфликта выдала и аналитическая компания Kpler. По их версии, лишь около 80% производства нефти и газа может вернуться в обычный режим в течение нескольких недель — для оставшегося объема потребуется больший срок. Поврежденные или принудительно остановленные мощности в Ираке и Кувейте, в отличие от КСА и ОАЭ, могут потребовать несколько месяцев до полного восстановления.

В Иране и Катаре ввод в эксплуатацию всех поврежденных мощностей может занять годы, тут Kpler солидарен с Rystad Energy.

На 19 июня Kpler указывала, что сокращение производства нефти (с учетом газового конденсата) относительно довоенных показателей в регионе Персидского залива составляет 10 млн баррелей в сутки. Страны восстанавливают экспорт за счет запасов из хранилищ (которые активно заполнялись во время блокады Ормуза), но само полноценное восстановление производства еще далеко — и в этом проявление в том числе и прямого материального ущерба, нанесенного инфраструктуре.

Июньские оценки Kpler предполагают, что сложные месторождения в Кувейте потребуют еще четыре месяца для восстановления. Саудовской Аравии и ОАЭ нужны еще два месяца. При этом Kpler считает, что тот же Иран сможет выйти на прежний (февраль 2026 года) или даже больший уровень экспорта нефти «досрочно», то есть до ремонта всей поврежденной инфраструктуры. Но тут стоит иметь в виду все риски нового конфликта. Так, в начале июля 2026 года США вновь восстановили свои санкции против экспорта иранской нефти из-за очередных инцидентов со стрельбой в Ормузском проливе.

В июне свои оценки ущерба инфраструктуре региона от военного конфликта привело японское агентство Nikkei. По его данным, восстановление инфраструктуры будет стоить $46 млрд. Особое внимание агентство уделило объектам, имеющим исторические связи с Японией. Так, анализируя повреждения Рас-Лаффана в Катаре, агентство напоминает, что в 1997 году японская компания Chubu Electric Power начала закупать катарский СПГ, став первым покупателем этой ближневосточной страны.

Управляющий директор японского Института исследований экономики и общества в области энергетики Го Мацуо, который помогал Nikkei в анализе спутниковых снимков, заявил, что Иран в рамках своих ударов «скорее всего, нацелился на теплообменники… ремонт займет до трех лет». Это несколько меньше, чем ранее указывала сама катарская сторона, но все равно внушительно.

Японцы в целом подтвердили примерные данные западных агентств об объеме физического ущерба и для других ключевых объектов (включая газоперерабатывающий завод Хабшан в ОАЭ, бахрейнский Bahrain Petroleum Company (BAPCO) в порту Ситра и др.). Отдельно упоминается иранский комплекс в Эселуйе, где перерабатывается газ с Южного Парса, который исторически создавался с помощью японской Toyo Engineering.

Интересно, что, в рамках курса на минимизацию рисков дальнейшего физического ущерба инфраструктуре от возможных будущих конфликтов с Ираном, соседние страны активно рисуют планы строительства «обходных» (обходящих Ормуз) трубопроводов или каналов. Например, в ОАЭ создают проект канала между Персидским и Оманским заливами. Проблема в том, что, как показала практика военного конфликта и «силовых инструментов» давления на нефтегазовую инфраструктуру, такие «простые» меры полностью задачу не решают. Так, по той же Фуджейре, которая находится на берегу Оманского залива, или по Янбу на берегу Красного моря иранские дроны вполне прилетали. То есть найти решение только «внутри отрасли» невозможно — задачи все равно выходят на политический уровень.

На момент написания обзора новый виток конфликта, по уверению сторон, затронул только военные объекты и не коснулся нефтегазовой инфраструктуры. Но в случае расширения боевых действий ущерб топливно-энергетическому комплексу региона и логистическим мощностям может кратно возрасти в денежном выражении. А это окажет самое неблагоприятное воздействие на мировую экономику. Пока мы можем констатировать, что сезон высокого спроса на углеводородное сырьё пройдет в условиях жёсткого дефицита.