Экспортная направленность российского производства привела к значительному сокращению выпуска метанола после ввода запретительных мер. Производство метилового спирта в 2024 году упало на 15% относительно уровня 2021 года – с 4,5 млн т до 3,8 млн т. Но по итогам двух месяцев текущего года выпуск метанола в России вырос на 5,4% относительно аналогичного периода прошлого года. Производство увеличилось во всех федеральных округах, кроме Центрального, где расположены два производителя метанола – «Щекиноазот» и НАК «Азот».

Проблемы центра

Одной из причин снижения производства в ЦФО стала остановка метанольного агрегата на НАК «Азот», который прекратил отгрузку продукции еще в ноябре 2024 года и находится в процессе консервации цеха. Мощности НАК «Азот» по метанолу составляют 340 тыс. т, однако в последние годы предприятие работало на пониженной нагрузке (65%-76%), а в 2023 и 2024 годах выпуск упал до 80,0 и 72,5 тыс. т соответственно.

До 40% произведенного метанола предприятие экспортировало, после закрытия европейского рынка было принято решение об остановке цеха, по неподтвержденным данным, на один год. Приостановка производства в целом не оказала влияния на российский рынок, за исключением деятельности потребителей метанола в Центральном федеральном округе, где «Щекиноазот» остался монопольным поставщиком, что позволяет ему устанавливать завышенные цены на метанол.

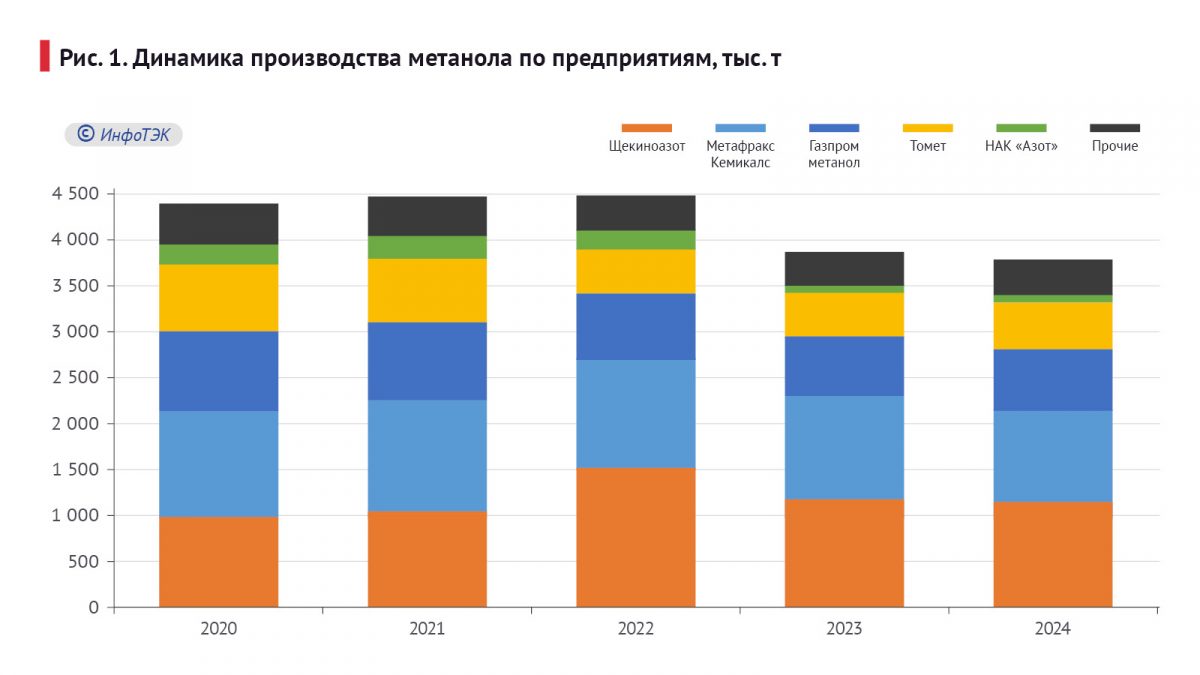

Трудности с реализацией испытывают все отечественные производители (см. рис. 1).

Рис 1

Меньше всего пострадали предприятия, имеющие высокую долю внутризаводской переработки («Невинномысский азот», «АНХК», «Акрон») и практически сохранившие объем выработки метанола на прежнем уровне.

Аммиак и метанол

В текущих условиях для минимизации потерь от закрытия европейского рынка отечественные производители оптимизируют свою работу: предприятия, имеющие совмещенные установки, которые могут производить и метанол, и аммиак, снижают загрузку по метанолу, увеличивая выпуск аммиака и его производных.

Так, «Аммоний» делает ставку на карбамид и удобрения, экспорт которых не подвергся рестрикциям. В результате переориентации на производные аммиака выпуск метанола на данном предприятии сократился с 221 тыс. т в 2018 году до 92 тыс. т в 2024-м

Сокращает загрузку по метанолу и «Щекиноазот», имеющий совмещенный агрегат М-450\А-135. В 2022 году, когда предприятие работало с максимальной загрузкой по метанолу, было выпущено 1,51 млн т этого продукта, в 2024-м – на 24% меньше (всего 1,15 млн т).

Для улучшения продаж функция реализация метанола перешла в начале 2025 года непосредственно от производителя («Газпром метанол») к 100% дочерней компании «Газпрома» — «Газпром газонефтепродукт холдинг».

В 2024 году доля внутризаводской переработки (ВЗП) метанола составила 16,8% против 14,7% годом ранее, в физическом выражении внутризаводское потребление выросло на 70 тыс. т. В ближайшем будущем ожидается рост ВЗП, прежде всего, за счет запуска новых установок на «Щекиноазоте».

При этом «Щекиноазот» и совместное предприятие «Гексион-Щекиноазот» завершают строительство «Установки КММФ (концентрированного малометанольного формалина) мощностью 110 тыс. т/г. и производства смол (карбамидоформальдегидных смол (КФС) и карбамидомеламиноформальдегидных смол (КМФС)) мощностью 220 тыс. т/г.». Запуск формалиновой установки запланирован на 2 кв. 2025-го, производства смол — на вторую половину года.

Однако глобально решить вопрос с загрузкой предприятий и сбытом метанола можно лишь переориентацией экспортных потоков и выходом на новые рынки.

Экспорт метанола

География поставок метанола ранее была очень обширной, почти 30 стран являлись потребителями российского продукта. В прошедшем году список стран сократился практически до шести: Турция, Китай, Беларусь, Казахстан, ОАЭ, Грузия (также небольшие объемы отправлялись в Киргизию и Азербайджан).

Так, поставки в Турцию выросли с 6 тыс. т (0,3%) в 2021 году до 252 тыс. т (20,1%) в 2024-м. Для перевалки метанола в Турцию используются порты Темрюк и Кавказ. Терминалы могут принимать суда вместимостью не более 8 тыс. т, что существенно ограничивает объемы экспорта.

В целом экспорт метанола в 2024 году составил 1,25 млн т, что на 20% меньше, чем в 2023-м, и на 34% ниже уровня 2021-го.

До недавнего времени основной поток шел в Европу, а в страны АТР поставок не было в силу значительных логистических затрат. Именно по этой причине построенный в Находке в 2004 году специализированный терминал по перевалке метанола не использовался по прямому назначению, а был перепрофилирован под светлые нефтепродукты. И только в 2022-м он возобновил отгрузки метанола. Терминал рассчитан на перевалку 1 млн т этого продукта. В 2024 году экспорт через него составил 720 тыс. т.

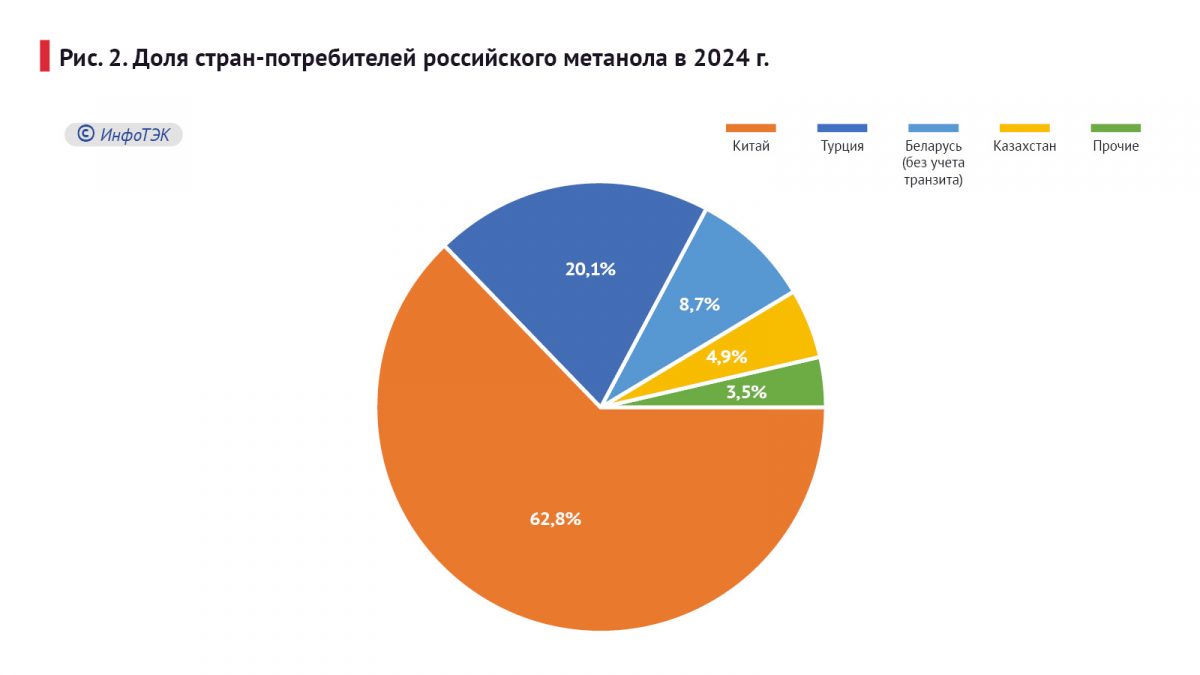

Китай сейчас является основным потребителем российского метанола – 63% по итогам 2024 года (см. рис. 2). Для сравнения: в 2022-м доля КНР составляла 8% (160 тыс. т), в 2023-м — 47% (730 тыс. т).

Рис 2

Поставки в Китай продолжат расти, однако это не очень выгодно отечественным производителям в том числе из-за более низких цен в КНР, дорогой логистики и загруженности железных дорог в восточном направлении. В связи с этим очень кстати была бы поддержка от РЖД, направленная на снижение тарифов на перевозки, ориентированные на восток, и включение метанола в перечень приоритетных экспортных продуктов в списке РЖД.

Внутренняя точка роста

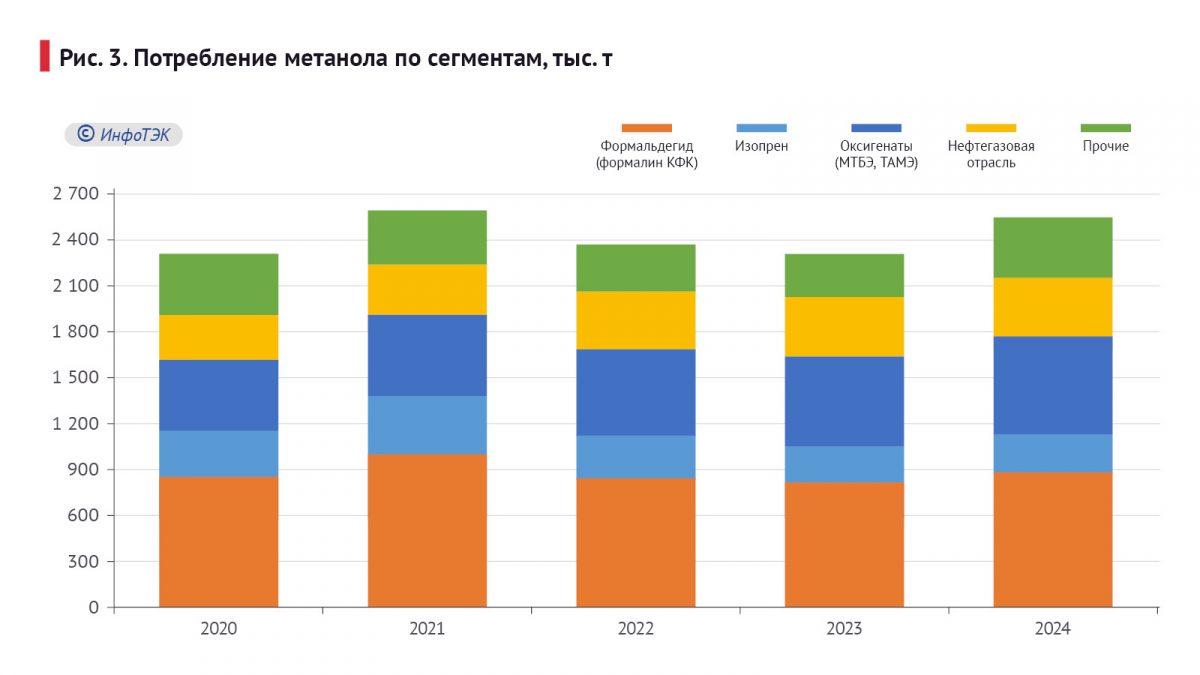

Еще одной точкой роста могло бы стать увеличение спроса на внутреннем рынке. После двухлетнего падения потребление метанола в 2024 году практически восстановилось до уровня 2021-го и составило 2,55 млн т (+10,5% г./г.).

Неожиданностью стало то, что основной прирост потребления показал сегмент «Прочее» (+39% г./г.). В том числе в «прочее» входит выпуск стеклоомывающих жидкостей, где использование метанола в принципе под запретом.

В настоящее время на рассмотрении находится законопроект о регулировании оборота метанола, который предусматривает создание обязательного реестра организаций и индивидуальных предпринимателей, осуществляющих оборот этого продукта и метанолсодержащих жидкостей, который будет включен в государственную информационную систему промышленности.

Рассмотрение во втором чтении законопроекта было перенесено на конец мая 2025 года. Принятие закона усложнит работу несертифицированных производителей, развитие «автохимии» на метаноле затормозится.

Рис 3

Переработка метанола через формальдегид является рентабельным направлением с широким ассортиментом конечных продуктов. В России это был самый быстроразвивающийся сегмент.

С 2008 по 2021 годы совокупное производство формальдегида и карбамидоформальдегидного концентрата (КФК), в пересчете на 37%-ный водный раствор, увеличилось на 60% и достигло 1,83 млн т. А потребление метанола выросло в 1,6 раза – до 1 млн т.

Однако в 2022-2023 годах из-за снижения спроса на внутреннем рынке производство формальдегида упало, достигнув минимального за последние десять лет значения, соответственно и переработка метанола также сократилась. В 2024 году спрос на метанол в данном сегменте начал восстанавливаться, но уровень 2021-го достигнут не был. Рынок развивается, появляются новые производители формалина.

В связи с тем, что ведущими производителями формалина являются предприятия, имеющие собственное производство метанола («Метафракс», «Акрон», «Щекиноазот»), вхождение на рынок новых участников осложняется конкуренцией. Себестоимость формалина, произведенного из покупного метанола, может превышать стоимость готового формалина, который можно приобрести на рынке, т.е. формалин у независимых производителей неконкурентоспособен, и рост производства (и, соответственно, рост потребления метанола) у сторонних производителей этого продукта будет незначительным.

Новые предприятия

Несмотря на профицит российского рынка, всего лишь несколько лет назад количество заявляемых метанольных проектов достигало 20, монетизация газа через метанол имела инвестиционную привлекательность. В текущих условиях можно с высокой долей вероятности говорить о реализации проекта «Находкинского завода минеральных удобрений» («НЗМУ») и с меньшей степенью уверенности – о проекте «РусХим Экосинтез».

«НЗМУ» входит в тройку крупнейших инвестпроектов Дальнего Востока. При выходе на проектную мощность (1,8 млн т/г.) он станет крупнейшим российским производителем метанола. В 2025-м планируется завершить строительство терминала, в 2027-м предполагается запустить производство метанола.

Группа компаний «РусХим» после ужесточения санкций не остановила реализацию проекта строительства газохимического комплекса в Ненецком автономном округе. Запуск метанольного завода мощностью 1,8 млн т/г. запланирован на 2029-й. О том, что проект существует не только на бумаге, косвенно свидетельствует тот факт, что компания в 2024 году заказала строительство на зарубежных верфях трех грузовых танкеров ледового класса, работающих на метаноле в качестве топлива. Холдинг планирует получить суда до 2029-го и использовать их для вывоза производимого метанола из НАО в Мурманск.

Остальные компании либо полностью закрыли свои метанольные проекты, («Аммоний», который отказался от строительства второй установки по выпуску метанола, сосредоточившись на производстве аммиака), либо поставили на паузу в ожидании лучших времен. В частности, в конце прошлого года прошла информация о приостановке проекта в Волгограде, заморожены проекты на Балтике.

В любом случае сейчас имеют перспективу только заводы, запланированные в непосредственной близости от потребителя (Дальний Восток), но даже такой перспективный метанольный проект, как ЕСН (Сковородино), выпал из информационного поля и, по всей видимости, остановлен.

Таким образом, к 2030 году можно ожидать увеличения производственных мощностей с текущих 5,6 млн т до 9,2 млн т и роста экспортных поставок метанола в АТР.