Авторы:

Ирина Филимонова,

Василий Немов,

Ирина Проворная

(Институт нефтегазовой геологии и геофизики им. А. А. Трофимука СО РАН, Новосибирский государственный университет)

Роль поступлений от экспорта нефти и нефтепродуктов в структуре доходов федерального бюджета и торгового баланса России остается стабильно высокой. При этом объем нефтяного экспорта на протяжении последних 20 лет устойчиво превышает внутреннее потребление в три раза. В последнее время происходит усиление Тихоокеанского направления поставок по сравнению с Атлантическим направлением – вследствие активного недропользования в восточных регионах страны, строительства магистральной трубопроводной инфраструктуры, а также роста санкционных ограничений при транспортировке сырья и продуктов переработки со стороны западных государств. Поэтому долгосрочные приоритеты экспортной политики в нефтяной сфере будут связаны с расширением поставок в страны АТР, преимущественно Китай и Индию.

Источник бюджета и инвестиций

Доля экспорта нефти и нефтепродуктов из России в структуре добычи нефти на протяжении последних 20 лет колеблется на уровне 75%, существенно превышая внутреннее потребление (см. рис. 1). Доходы от экспорта нефти являются не только источником пополнения бюджета с целью решения базовых задач государства, но и важным источником инвестиций в основной капитал для обеспечения экономического роста страны в целом. А в последнее время еще и инструментом внешнеэкономической политики.

С начала 2000-х годов развитие экономики России определялось преимущественно динамикой нефтегазовых доходов. В последние годы зависимость национального бюджета от нефтегазового сектора существенно сократилась – вслед за снижением мировых цен на нефть. Доля нефтегазового сектора в ВВП в 2020 году составила 15,3%, а доля нефтегазовых доходов в федеральном бюджете за последние четыре года (2018-2021) снизилась с 46,4% до 41,0%.

Рост мировых цен на углеводороды, несмотря на снижение физических объемов экспорта в связи с санкциями, позволяет прогнозировать долю нефтегазовых доходов в федеральном бюджете в ближайшие два года до уровня не менее 40%.

Наблюдается трансформация региональной и видовой структуры экспорта нефти и нефтепродуктов из России под влиянием технологических, геополитических, финансово-экономических, а в последнее время и климатических факторов. Последние санкции в отношении экспорта российских энергоносителей в страны Европы и Северной Америки обострили конкуренцию за ископаемые источники энергии, нарушив сложившиеся транспортные коридоры, создали дефицит энергоресурсов и поставили под сомнение цели, задачи и сроки реализации климатических проектов для достижения углеродной нейтральности.

Наблюдается трансформация региональной и видовой структуры экспорта нефти и нефтепродуктов из России под влиянием технологических, геополитических, финансово-экономических, а в последнее время и климатических факторов. Последние санкции в отношении экспорта российских энергоносителей в страны Европы и Северной Америки обострили конкуренцию за ископаемые источники энергии, нарушив сложившиеся транспортные коридоры, создали дефицит энергоресурсов и поставили под сомнение цели, задачи и сроки реализации климатических проектов для достижения углеродной нейтральности.

В стоимостной структуре экспорта Российской Федерации продолжают преобладать энергетические ресурсы. По итогам 2021 года они составили более 49% экспорта РФ (см. рис. 2). При этом экспорт нефти и нефтепродуктов остается крупнейшей статьей, формирующей 36,6% стоимости российского экспорта. Доля каменного угля равняется 3,6%, природного газа, включая сжиженный – 12,7%.

Величина доходов от экспорта энергоносителей в течение последних 15 лет существенно колеблется в зависимости от конъюнктуры мировых рынков. Также определенное влияние могут оказывать политические факторы и проводимая в отдельных странах стратегия декарбонизации. В связи с этим актуальными задачами остаются дальнейшее снижение зависимости экономики России от экспорта ископаемых энергоносителей и диверсификация региональной структуры экспорта нефти и природного газа.

Механизм изъятия ренты

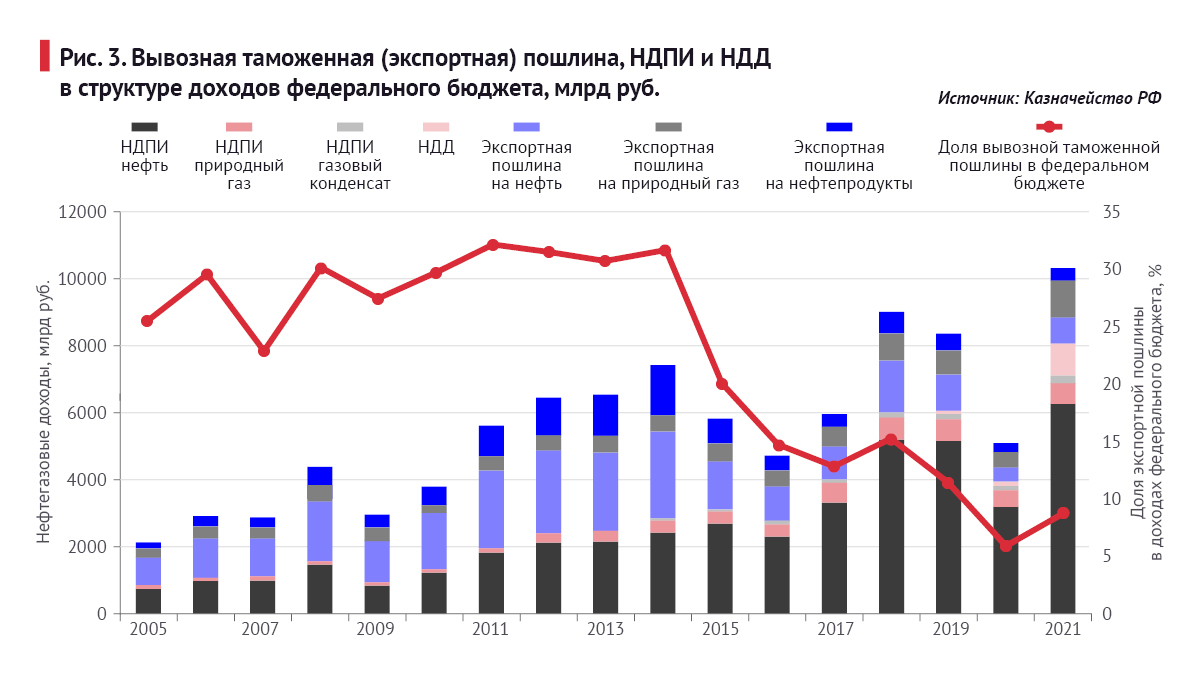

Экспортную пошлину можно рассматривать как инструмент изъятия государством дифференциальной ренты, то есть сверхдохода от реализации природных ресурсов на рынках с лучшей ценовой конъюнктурой. Однако после вступления России в ВТО (2012 год) и осуществления так называемого налогового маневра (2015 год) государство отказалось от этого инструмента, что привело к негативным последствиям как для компаний, так и для конечных потребителей (см. рис. 3). В период высоких мировых цен на нефть (до конца 2014 года) ставка экспортной пошлины составляла около $400/т. На протяжении 2015-2017 годов она колебалась вокруг отметки $100/т. Вследствие благоприятной ценовой конъюнктуры в 2018 году ставка приблизилась к $150/т. Использование понижающих коэффициентов и нестабильность энергетических рынков привели к уменьшению ставки экспортной пошлины в 2019 году до $94/т, а в 2020 году – до $45/т.

Ценовая конъюнктура благоприятствует России

Ценовая конъюнктура благоприятствует России

В 2021 году потребление нефти в мире выросло на 5 млн б/с относительно предыдущего года и составило 96,9 млн б/с. При этом средний уровень цен на нефть марки Brent вырос на 70% относительно кризисного 2020 года и достиг $70,9/барр. По прогнозу Управления энергетической информации Минэнерго США (EIA) от 9 марта 2022 года, в текущем году ожидается восстановление спроса на нефть в мире до уровня 100,6 млн б/с, а средняя цена на нефть марки Brent по итогам года может составить $105,2/барр.

По данным Федеральной таможенной службы (ФТС), экспорт нефти из России в 2021 году составил 230 млн тонн, что на 3,6% меньше, чем в 2020-м и на 14% меньше, чем в докризисном 2019 году. Однако частичное восстановление мирового спроса на нефть и стабилизация цен на энергоносители позволили существенно увеличить выручку от экспорта. По итогам 2021 года она выросла на 52% и составила $110,1 млрд (рекодный показатель – $181 млрд – был зафиксирован в 2012 году).

Экспорт нефтепродуктов в 2021 году вырос на 1,8% и составил 144,3 млн т. При этом выручка достигла $70 млрд, что на 54,3% больше, чем в предыдущем году.

На примере изменения структуры экспорта нефтепродуктов можно проследить регулирующую функцию системы таможенных пошлин. В 2012 году в структуре экспорта нефтепродуктов на долю топочного мазута приходилось 41,2 %. Однако когда были уравнены вывозные таможенные пошлины на нефть и мазут, стало экономически нецелесообразным экспортировать мазут, полученный на мощностях с низкой глубиной переработки сырья. Введение экспортной пошлины на мазут на уровне нефти позволило снизить объем экспорта мазута до 21,8% в 2018 году (в 2021 году наблюдался небольшой рост данного показателя, до 24,7%).

За счет благоприятной ценовой конъюнктуры на мировом рынке Россия поддерживает положительное сальдо платежного баланса и обеспечивает рост объемов международных резервов, занимая по этому параметру пятое место в мире после Китая, Японии, Швейцарии и США. Данные накопления служат «подушкой безопасности» в периоды кризиса. Так, в 2016-2018 годах примерно по 1,0 трлн рублей в год было направлено на погашение дефицита федерального бюджета, что привело к исчерпанию Резервного фонда.

Способы транспортировки нефти на экспорт

Транспортировка нефти по территории России осуществляется преимущественно по трубопроводной системе «Транснефти». В настоящее время компания осуществляет эксплуатацию 67,4 тыс. км магистральных трубопроводов, в том числе 51 тыс. км магистральных нефтепроводов и 16,4 тыс. км магистральных нефтепродуктопроводов. По итогам 2021 года экспорт нефти по системе «Транснефти» с учетом транзитных ресурсов составил 202,4 млн т, что на 2,6% меньше, чем в предыдущем году и на 15,2% меньше, чем в докризисном 2019 году.

Суммарный объем поставок нефти в дальнее зарубежье, включая транзитные ресурсы, в 2021 году сократился на 7 млн т и составил 231,8 млн т. Из них по трубопроводной системе АК «Транснефть» отгружено 191,7 млн т, в том числе 174,3 млн т российской нефти.

Трансграничные поставки нефти трубопроводным транспортом осуществляются в западном (нефтепроводы «Дружба», «Сургут – Горький – Полоцк») и в восточном (ВСТО, транзитные поставки через Казахстан) направлениях.

Строительство системы магистральных нефтепроводов «Дружба» началось в 1960 году, ввод в эксплуатацию первой нитки нефтепровода состоялся в 1964 году. Протяженность российского участка данного нефтепровода составляет около 5,5 тыс. км. Маршрут начинается в Самарской области, проходит через территорию Белоруссии, где разделяется на северный и южный участки, мощностью 49,8 млн т и 16,7 млн т в год соответственно. По северному маршруту нефть поставляется в Польшу и Германию. Южный маршрут проходит по территории Украины, Словакии, Чехии и Венгрии.

В последнее десятилетие экспорт через систему магистральных нефтепроводов «Дружба» имеет тенденцию к снижению. Так, за период 2011-2021 годов поставки в дальнее зарубежье сократились на 40,7% – с 62,2 до 37,5 млн т. Наиболее существенно они уменьшились в направлении Польши (-60%) и Венгрии (- 45%).

Также по нефтепроводу «Дружба» осуществляется часть экспорта российской нефти в Белоруссию, сырье идет на переработку на Мозырский НПЗ. По оценкам, в 2020 году поставки российской нефти через нефтепровод «Дружба» на Мозырский НПЗ составили 8,1 млн т. Еще около 5,2 млн т поставлено по нефтепроводу «Сургут – Полоцк» на белорусский НПЗ «Нафтан». В прошлом году суммарные поставки российской нефти в Белоруссию сократились на 19,8% и составили 10,7 млн т из-за действия американских санкций.

Магистраль «Восточная Сибирь – Тихий океан» – крупнейший инфраструктурный проект, реализованный в последние годы. В ноябре 2019 года мощность этой ключевой магистрали для поставок нефти в восточном направлении достигла максимального проектного уровня – 80 млн т на участке «Тайшет – Сковородино». Далее нефть поступает в Китай по нефтепроводу «Сковородино – Мохэ» (проектная мощность 30 млн т в год) и по маршруту ВСТО-2 «Сковородино – Козьмино» (50 млн т в год) с ответвлениями на Комсомольский и Хабаровский НПЗ. Несмотря на падение мирового спроса на нефть в 2020-2021 годы, загрузка ВСТО продолжает планомерно расти. В 2021 года суммарная прокачка по данной магистрали увеличилась на 4,3% и достигла 73,2 млн т, в том числе 35,1 млн т отгружено на нефтяной терминал «Транснефти» в Козьмино и 30 млн т на экспорт по нефтепроводу «Сковородино – Мохэ».

Второй маршрут трубопроводных поставок российской нефти в Китай – транзит через Казахстан. В начале 2022 года «Роснефть» и китайская компания CNPC продлили до 31 декабря 2033 года соглашение о поставках 10 млн тонн российской нефти ежегодно. Также прорабатывается возможность увеличения экспорта нефти в Китай по данному маршруту.

Кроме того, по территории России проходит трубопроводная система Каспийского трубопроводного консорциума (КТК). Она соединяет нефтяные месторождения Западного Казахстана с морским терминалом в Новороссийске. Около 87% объема прокачки нефти приходится на сырье с трех месторождений Казахстана: Тенгиз, Кашаган и Карачаганак. Также через систему КТК экспортируется российская нефть, в том числе с месторождений на шельфе Каспийского моря. Протяженность магистрального нефтепровода «Тенгиз – Новороссийск» составляет 1511 км, мощность – 67 млн т в год.

В 2021 году объем поставок через КТК на морской терминал в Новороссийске вырос на 2,9% относительно предыдущего года и составил 60,7 млн т. Это, однако, ниже уровня докризисного 2019 года (см. табл. 1) Объем прокачки российской нефти через КТК в 2021 году составил 7,7 млн т, казахской – 53,1 млн т.

Что касается морских перевозок нефти, то в последние месяцы они столкнулись с рядом рисков, связанных с отказами от страхования судов под российским флагом или непосредственно от закупки российской нефти. Поскольку заместить поставки нефти из России в кратчайшие сроки невозможно, ряд компаний использует метод смешения различных сортов нефти для снижения доли российского сырья в объеме поставок и предотвращения ответственности за транспортировку товаров из подсанкционных стран.

Что касается морских перевозок нефти, то в последние месяцы они столкнулись с рядом рисков, связанных с отказами от страхования судов под российским флагом или непосредственно от закупки российской нефти. Поскольку заместить поставки нефти из России в кратчайшие сроки невозможно, ряд компаний использует метод смешения различных сортов нефти для снижения доли российского сырья в объеме поставок и предотвращения ответственности за транспортировку товаров из подсанкционных стран.

Региональная структура экспорта нефти

Освоение новых районов нефтедобычи на востоке страны и строительство транспортной инфраструктуры в азиатском направлении приводят к устойчивому изменению региональной структуры экспорта нефти. Так, в 2011 году в атлантическом направлении экспортировалось 70% российской нефти, в то время как поставки в восточном направлении составляли всего 18%. В течение десяти последующих лет происходило поэтапное развитие трубопроводной системы ВСТО, увеличение мощности магистрального нефтепровода и подключение новых районов нефтедобычи, расширение портовой инфраструктуры СМП «Козьмино». В результате к 2021 году доля экспорта российской нефти в Азиатско-Тихоокеанском направлении выросла до 43%, в то же время экспорт в атлантическом направлении сократился до 50% (см. рис. 4).

Максимальный уровень поставок нефти из России на мировой рынок был достигнут в предкризисном 2019 году и, по данным ФТС, составил 269,2 млн т. В том числе экспорт нефти в атлантическом направлении равнялся 149,5 млн т, в тихоокеанском – 101,7 млн т. Вызванное пандемией коронавируса снижение экономической активности и сокращение мирового спроса на нефть и нефтепродукты привели к падению объема экспорта нефти, в 2020 году он сократился на 11,4%. Продолжение пандемии обусловило низкие темпы восстановления мирового спроса на нефть в 2021 году, в результате чего по итогам года экспорт сократился еще на 3,6% и составил 230 млн т.

Сокращение мирового спроса на нефть в период пандемии сказалось прежде всего на поставках российской нефти в атлантическом направлении: они сократились на 22%, со 149,5 млн т в 2019 году до 116,1 млн т в 2021-м. На экспорт нефти в Тихоокеанском направлении (страны АТР и Северной Америки) спад мировой экономики повлиял в наименьшей степени: за тот же период поставки снизились на 2,7% и составили 98,9 млн т.

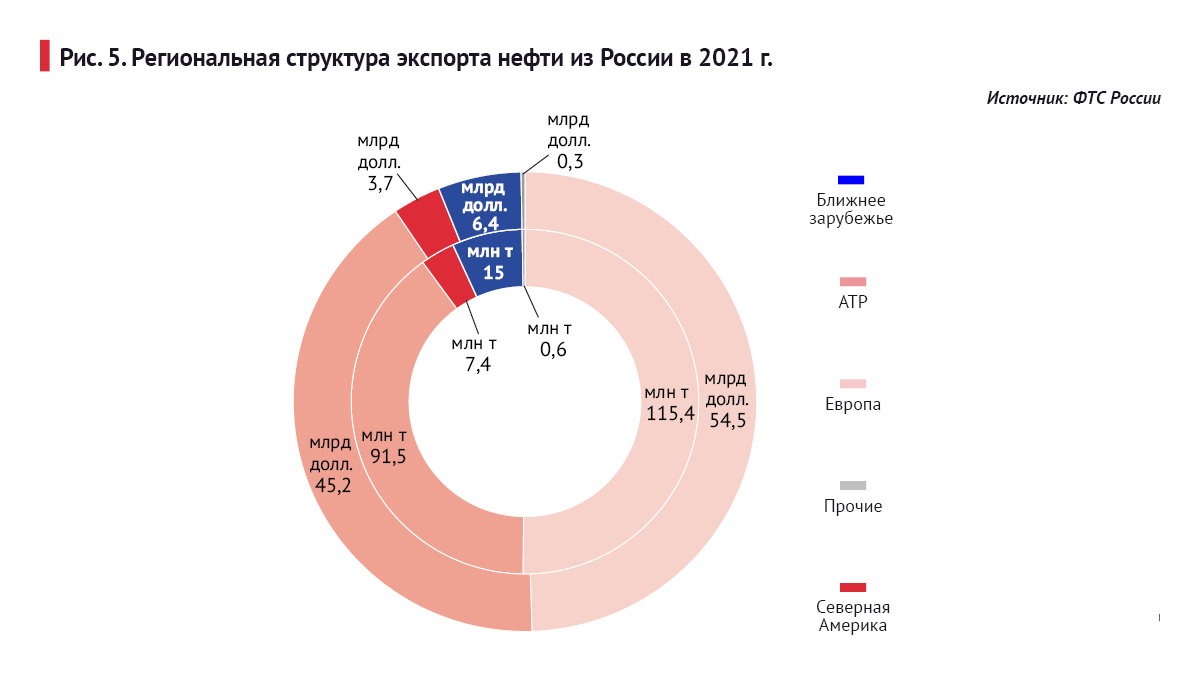

Несмотря на диверсификацию направлений экспорта российской нефти, основным регионом поставок остается Европа (см. рис. 5). В 2021 году в страны Европы экспортировано 50,2% нефти или 115,4 млн т. В стоимостной структуре поставок на европейские страны приходится 49,5% или $54,5 млрд. Около трети поставок в Европу осуществляется трубопроводным транспортом. Крупнейшие покупатели на европейском рынке – Нидерланды и Германия.

Азиатско-Тихоокеанский регион – второй по объему экспорта нефти. Однако учитывая емкость рынка и перспективы увеличения спроса на энергетические ресурсы в АТР, а также развитие новых центров нефтедобычи в Восточной Сибири и на Дальнем Востоке, данный рынок становится стратегически значимым для нефтедобывающей промышленности России.

По итогам 2021 года в страны АТР отгружено 91,5 млн т российской нефти или 39,8% от общего объема экспорта. В стоимостной структуре на страны АТР приходится 41% или $45,2 млрд. Спрос на российскую нефть в АТР во многом обусловлен ее более высоким качеством и более комфортными для переработчиков химическими характеристиками. Средняя цена российской нефти в АТР в 2021 году составила $67/барр., в то время как в странах Европы она равнялась только $64,4/барр.

Страны ближнего зарубежья – третий регион по объему экспорта российской нефти, на который приходится 6,5%. В стоимостной структуре он занимает 5,8% или $6,4 млрд. При этом средняя стоимость нефти в 2021 году составила $58/барр.

Экспорт нефти в страны ближнего зарубежья в 2021 году вырос на 1,7% и достиг 15 млн т, однако он остается ниже уровня 2019 года на 17%. До 2012 года крупнотоннажные поставки нефти осуществлялись на Украину, до 2014 года – в Казахстан, однако в настоящее время их единственным направлением остается Белоруссия. Относительно небольшие партии нефти отправлены в Казахстан (492 т) и Узбекистан (60,4 тыс. т).

Северная Америка – четвертый регион по объему экспорта российской нефти с долей 3,2%. При этом в течение последних четырех лет экспорт российской нефти туда вырос более чем в четыре раза.

В категорию «прочих» в 2021 году вошла одна страна – Сент-Люсия, с объемом экспорта 0,6 млн т стоимостью $0,3 млрд.

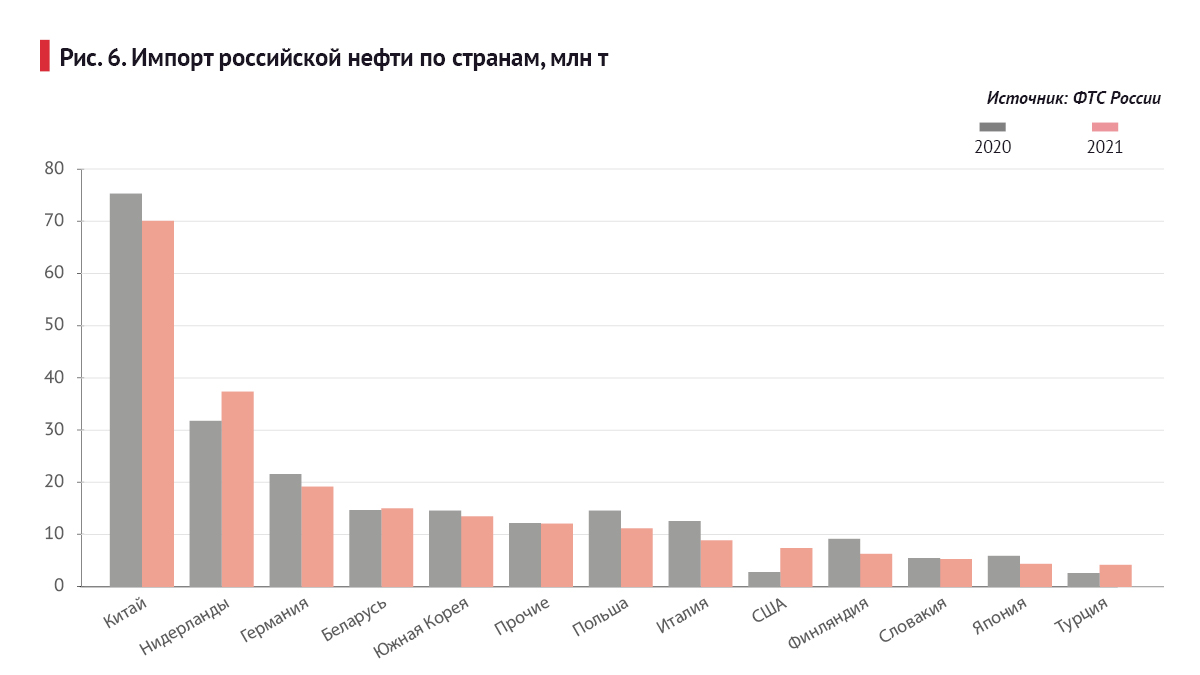

Среди отдельных стран крупнейший импортер российской нефти – Китай (см. рис. 6). Транспортировка сырья в КНР осуществляется по трем основным направлениям: по нефтепроводу ВСТО, через морской терминал в Козьмино и транзитом через Казахстан. В 2021 году поставки нефти в Китай сократились на 6,8% и составили 70,1 млн т.

Нидерланды – вторая страна по объему экспорта российской нефти. В 2021 году ее импорт из РФ вырос на 17,5% и составил 37,4 млн т, однако он по-прежнему остается существенно ниже докризисного уровня 2019 года (46,2 млн т). В Германию экспорт российской нефти сократился на 11% и составил 19,2 млн т.

В 2021 году продолжилась тенденция к увеличению поставок российской нефти в Соединенные Штаты. Спрос на нее в США вырос на фоне введения санкций в отношении нефтедобывающей компании PDVSA в январе 2019 года и существенного снижения поставок венесуэльской нефти. В то же время экспорт российской нефти в США вырос с 1,8 млн т в 2018 году до 4,7 млн т в 2019-м. По итогам 2021 года поставки нефти из России в США составили 7,4 млн т.

Средняя экспортная цена нефти в 2021 году выросла на $23,9 за баррель и составила $65,3, в том числе для стран Атлантического направления она составила $63,5, для стран Тихоокеанского направления – $67,4 (см. табл. 2). Премиальность поставок нефти в Тихоокеанском направлении в 2021 году относительно Атлантического направления сократилась до 6,2% по сравнению с 13,6 % в 2020 году.

Средняя экспортная цена нефти в 2021 году выросла на $23,9 за баррель и составила $65,3, в том числе для стран Атлантического направления она составила $63,5, для стран Тихоокеанского направления – $67,4 (см. табл. 2). Премиальность поставок нефти в Тихоокеанском направлении в 2021 году относительно Атлантического направления сократилась до 6,2% по сравнению с 13,6 % в 2020 году.

Структура экспорта нефтепродуктов

По итогам 2021 года объем экспорта нефтепродуктов вырос на 1,8% и составил 144,3 млн т, превысив уровень докризисного 2019 года. Благодаря восстановлению уровня цен на нефть и нефтепродукты на мировом рынке, стоимость экспорта по итогам года выросла более чем на 54% и составила $70 млрд.

В товарной номенклатуре экспорта нефтепродуктов наибольшая доля приходится на дизельное топливо – 34% или 49,2 млн т (см. рис. 7). По сравнению с предыдущим годом объем экспорта дизельного топлива сократился на 4 млн т, однако его стоимость выросла с $19,4 млрд в 2020 году до $26,2 млрд в 2021-м. В стоимостной структуре экспорта на дизельное топливо приходится 37%. Основное направление поставок дизеля – страны Европы, на который приходится более 67% экспорта. Крупнейший импортер – Нидерланды (24% экспорта дизельного топлива).

Экспорт тяжелых дистиллятов в 2021 году составил 50,8 млн т или 35%. В том числе на тяжелые дистилляты с содержанием серы более 2% приходится 19% экспорта или 28,1 млн т. Однако в стоимостной структуре экспорта их доля составляет всего 14% или $10 млрд. Еще 16% приходится на тяжелые дистилляты с содержанием серы менее 2%.

Экспорт автомобильного бензина в 2021 году сократился на 24,5% и составил 4,4 млн т. В стоимостном выражении он равнялся $2,5 млрд, что на 15,7% больше, чем в предыдущем году. Более 92% экспортируемого бензина имеет октановое число менее 95. Основное направление поставок автобензина – страны ближнего зарубежья, на которые приходится 48%. Крупнейшие импортеры данного вида нефтепродуктов – Кыргызстан с объемом более 0,6 млн т и Монголия (0,5 млн т). На страны Европы приходится около 23% поставок бензина, крупнейший импортер в этом направлении – Латвия (более 0,4 млн т).

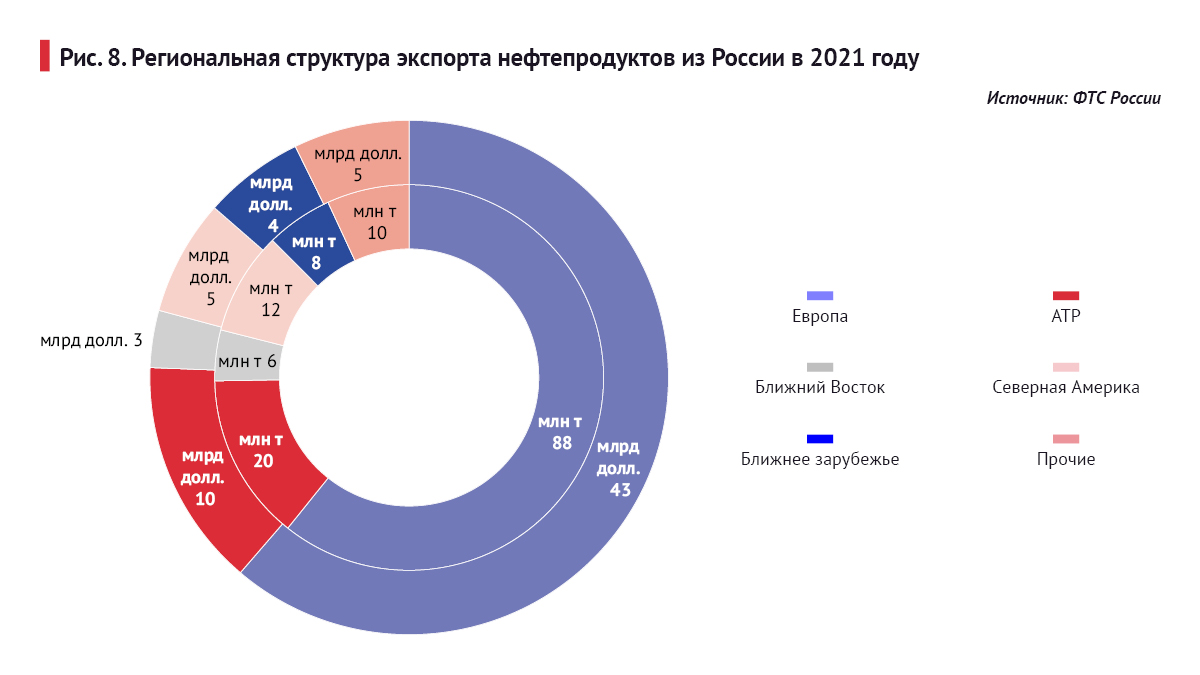

Основным рынком экспорта всех российских нефтепродуктов остаются страны Европы, на которые приходится 60,7% экспорта в натуральном выражении и 61,3% – в стоимостном (см. рис. 8). По итогам 2021 года в европейские страны было отгружено 87,6 млн т нефтепродуктов.

Рынок стран АТР – второй регион по объему поставок нефтепродуктов, на который приходится 14% экспорта или 20,2 млн т. Поставки в Северную Америку составляют 8,6% или 12,4 млн т. На страны ближнего зарубежья приходится только 5,6% экспорта нефтепродуктов.

Среди отдельных стран крупнейший импортер нефтепродуктов из России – Нидерланды. В 2021 году экспорт туда составил 29,5 млн т, стоимостью $14,7 млрд. Второй крупнейший покупатель российских нефтепродуктов – США с объемом 12,3 млн т ($5 млрд). Объем экспорта нефтепродуктов в направлении Турции и Китая составляет по 7,2 млн т, стоимостью соответственно $3,8 млрд и $3,9 млрд.

Существенное влияние на структуру производства и экспорта нефтепродуктов продолжает оказывать изменение налогового режима. Так, с 1 апреля 2020 года все темные нефтепродукты, в том числе мазут, отнесены к средним дистиллятам и признаны подакцизным товаром.

Завершение налогового маневра планируется к 2024 году. К этому моменту планируется постепенное снижение ставок вывозной таможенной пошлины до нулевого уровня. При этом происходит поэтапный рост НДПИ. Для насыщения внутреннего рынка необходимым объемом топлива и сдерживания экспорта бензина и дизеля топлива введен «обратный акциз» или демпферный механизм в НДПИ для компаний, которые производят и реализуют нефтепродукты на внутреннем рынке. Демпфер призван компенсировать НПЗ снижение рентабельности переработки в условиях сокращения экспортной пошлины, поскольку внутренние цены сырья рассчитываются методом netback (цена потребителя на внешнем рынке минус экспортная пошлина и транспортные расходы до НПЗ).

В ближайшей и среднесрочной перспективе возможно снижение выпуска нефтепродуктов, удовлетворяющих высоким экологическим стандартам, в связи с нехваткой комплектующих и катализаторов из-за санкций, а также расширением выпуска отечественных двигателей внутреннего сгорания на топливе стандарта Евро-0 (отсутствие экологических требований).

Россия на мировом рынке нефти и нефтепродуктов

РФ находится на втором месте в мире по объему поставок нефти на глобальный рынок с долей 11,9%. Лидером тут остается Саудовская Аравия, чья доля в мировом экспорте составляет около 16,6%. По итогам 2020 года экспорт российской нефти составил 238,6 млн т, в 2021 году он снизился до 230 млн т.

Вышеприведенный анализ крупнейших региональных импортеров нефти показал, что в наибольшей степени от поставок российского сырья зависят страны Европы. Доля российской нефти в общем объеме европейского импорта составляет около 29%.

Китай – крупнейший импортер нефти в мире. Доля российского ресурса в структуре его закупок данного сырья составляет 14% (см. рис. 9). В прочих странах АТР доля российской нефти в общем объеме импорта равняется в среднем 4%.

Среди европейских стран в наибольшей степени зависят от поставок российской нефти государства Восточной и Центральной Европы. Так, доля российской нефти в общем объеме импортируемого сырья в Чехии составляет 49%, в Польше – 59%, в Венгрии – 63%, в Словакии – 97%, в Финляндии – 86% (см. рис. 10). При этом в натуральном выражении на эти страны приходится только 15% российского экспорта нефти. Крупнейшие импортеры нефти в Европе – Германия, Италия и Нидерланды, при этом доля российского ресурса в структуре их импорта составляет соответственно 26%, 25% и 64%.

Крупнейшие потребители и импортеры нефти в мире – Китай и США, при этом доля российского ресурса в структуре импорта в Китае составляет 14% (75,3 млн т), в США – 1% (2,8 млн т).

Основные направления поставок российских нефтепродуктов в 2021 году – Нидерланды с объемом импорта 29,5 млн т, США (12,3 млн т), Германия (4,6 млн т) и Мальта (6,1 млн т). В наибольшей степени зависят от импорта российских нефтепродуктов Финляндия (по данным за 2020 год, доля российского ресурса в структуре импорта составляет 39%), Италия (38%), Турция (38%), Румыния (53%), а также страны Прибалтики.

Стоит отметить, что достоверность сопоставления статистических данных Федеральной таможенной службы и Eurostat ограничена различием в методике расчетов. В частности, данные ФТС не учитывают реэкспорт рядом стран российских нефти и нефтепродуктов. Так, экспорт российских нефтепродуктов в Мальту составляет 7,9 млн т, в то время как внутреннее потребление – 0,3 млн т; экспорт нефтепродуктов в Латвию достигает 4,1 млн т, а внутреннее потребление – только 1,4 млн т; экспорт нефтепродуктов в Эстонию равняется 2,8 млн т, а внутреннее потребление – 1 млн т (см. рис. 11).

Долгосрочные приоритеты экспортной политики

Одной из устойчивых тенденций развития мировой энергетики является непрерывный рост потребления всех без исключения источников энергии. Прямая зависимость уровней энергопотребления и экономического развития позволяет прогнозировать долгосрочное увеличение производства и потребления энергетических ресурсов.

Особенностью мирового нефтяного комплекса является несоответствие между географическим распределением запасов и крупнейших центров потребления нефти, что определяет высокий потенциал товарооборота и оказывает влияние на структуру и особенности развития экономик многих стран. Так, в Азиатско-Тихоокеанском регионе, на долю которого приходится 38,7% потребления нефти в мире, располагается только 2,6% доказанных запасов. В то же время на Ближнем Востоке, страны которого которые обеспечивают треть мировой добычи нефти, ее потребление составляет только 9,0%.

Определяющими факторами уровня и динамики потребления нефти являются темпы роста численности населения и степени его моторизации. Перспективными рынками с высокими показателями по динамике увеличения населения и потребления нефти за последние пять являются страны АТР – Китай (0,4% и 3,3% соответственно), Индия (1,0% и 2,1%), Шри-Ланка (0,9% и 3,3%) и Бангладеш (1,1% и 4,5%), государства ближнего зарубежья – Узбекистан (1,8% и 1,9%) и Казахстан (1,3% и 1,8%) и Ближнего Востока – Оман (3,7% и 2,9%) и Иран (1,4% и 1,5%). Учитывая обеспеченность собственной добычей стран Ближнего Востока и отчасти ближнего зарубежья, ориентирами для экспорта сырья из России остаются страны АТР.

Одной из основных тенденций последних лет является утрата европейским рынком статуса ключевого направления экспорта российской нефти. Спрос на нефть в Европе продолжает стагнировать, а в ряде стран — крупнейших потребителей энергоресурсов – он даже снижается. На рынке Южной Европы наиболее высока конкуренция со стороны поставщиков с Ближнего Востока и из Северной Африки, а на Атлантическом побережье США – со стороны Канады, Западной Африки и Южной Америки. В период 2016-2021 годов экспорт нефти в атлантическом направлении сократился на 10% – с 255 млн т до 230 млн т. Однако доля атлантического направления в региональной структуре экспорта за тот же период сократилась с более чем 80% до 57%.

На фоне диверсификации экспортных маршрутов и формирования новых центров НГК в Восточной Сибири и на Дальнем Востоке в последние годы происходит увеличение поставок нефти и нефтепродуктов в Тихоокеанском направлении. За период 2016-2021 годов он вырос более чем в три раза – с 30 млн т до 99 млн т. Основные покупатели российской нефти и нефтепродуктов на Тихоокеанском направлении: Китай, Южная Корея, Япония, США. В ближайшие десятилетия самым перспективным рынком будет оставаться Китай.

Основные конкуренты России на Тихоокеанском рынке – страны Ближнего Востока. Однако расстояния поставок из этих государств в среднем в 2–5 раз превышают протяженность маршрутов из Западной и Восточной Сибири и связаны с дополнительными транспортными рисками (включая прохождение через Аденский и Оманский заливы, Баб-эль-Мандебский, Ормузский и Малаккский проливы).

Для повышения эффективности внешнеэкономических операций в нефтяной промышленности целесообразна дальнейшая диверсификация экспорта нефти по способам, направлениям и маршрутам поставок. По мере освоения ресурсного потенциала Арктической зоны России возрастает потребность развития инфраструктуры Северного морского пути, строительства новых танкеров усиленного ледового класса.