Помеха ли санкции метанолу?

Реализация российских метанольных проектов в условиях внешних ограничений

Российский метанол нужен рынку. Именно поэтому несколько стран раз за разом голосуют против введения санкций на этот продукт. Тем не менее некоторые европейские покупатели отказываются от российского метанола, а отечественные производители работают с пониженной загрузкой. Какими же будут перспективы реализации метанольных проектов в России в сложившихся условиях?

Востребованный продукт

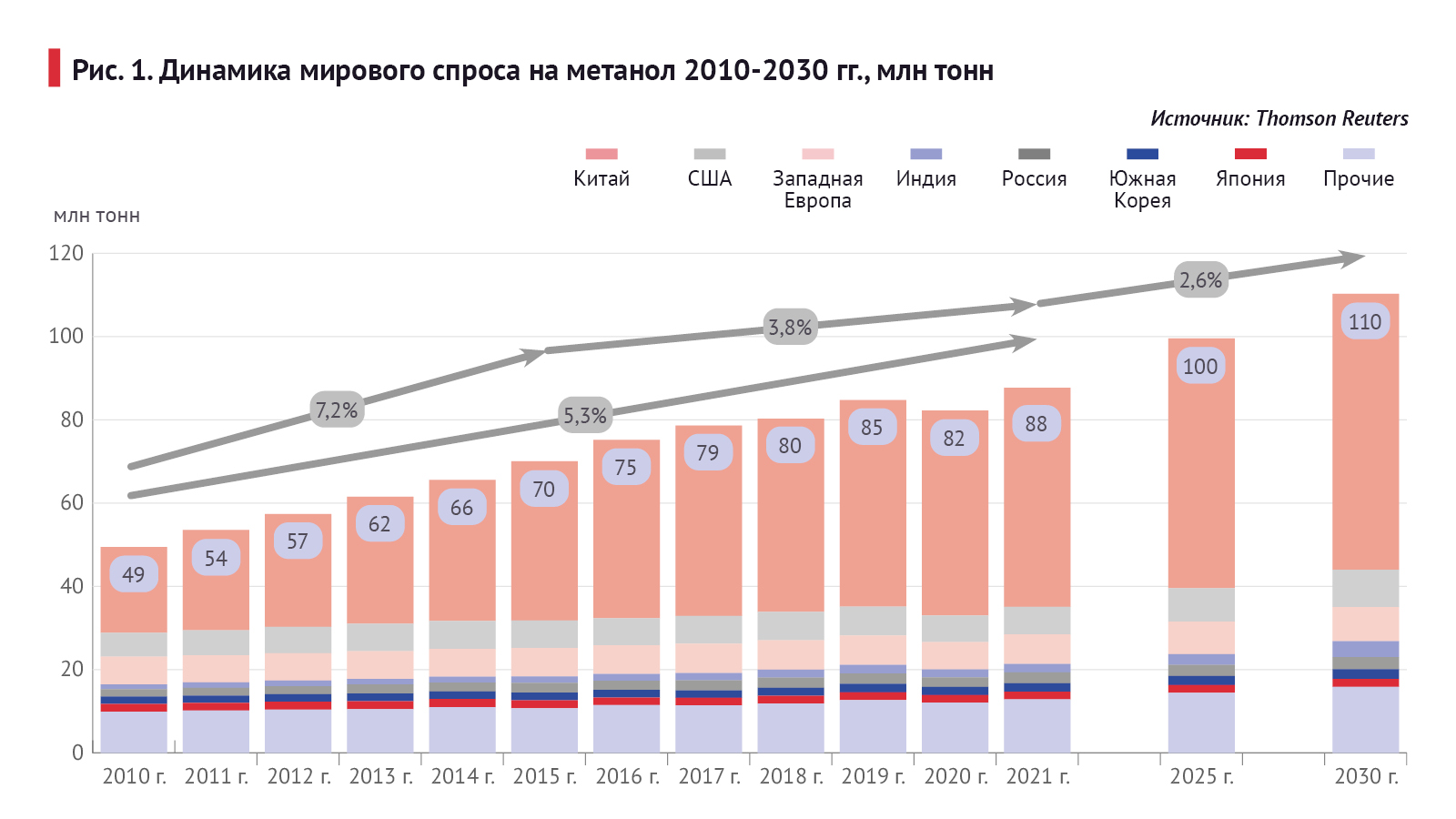

Метанол – один из наиболее крупнотажных продуктов нефтегазохимической промышленности, спрос на который на мировом рынке постоянно увеличивается. Так, за последнее десятилетие (начиная с 2010 года) потребление метанола росло в среднем на 5,3% ежегодно (за исключением 2020 года, когда из-за пандемии многие промышленные производства были остановлены: в тот год впервые за десятилетие прирост спроса показал отрицательную динамику). По итогам 2021 года мировое потребление метанола составило 87,7 млн т (см. рис. 1).

В большей степени метанол востребован не как конечный, а как промежуточный продукт, использующийся для производства продукции более высокого передела.

Все направления потребления метанола условно можно разделить на три ключевых сегмента:

- химическое направление, где метанол используется для получения целого ряда важных химических соединений, таких как формальдегид, уксусная кислота, изопрен и пр., а также как сырье для процесса MTO, c помощью которого получают этилен и пропилен – базовые продукты для синтеза полимеров;

- топливное направление, где метанол применяется для получения оксигенатов (МТБЭ, ТАМЭ), диметилового эфира (использующегося в некоторых странах как альтернатива дизельному топливу), а также непосредственно в качестве добавки к бензинам или как чистое топливо;

- прочее потребление, в том числе использование метанола в газовой промышленности в качестве агента, препятствующего гидратообразованию при транспортировке природного газа по трубопроводной системе.

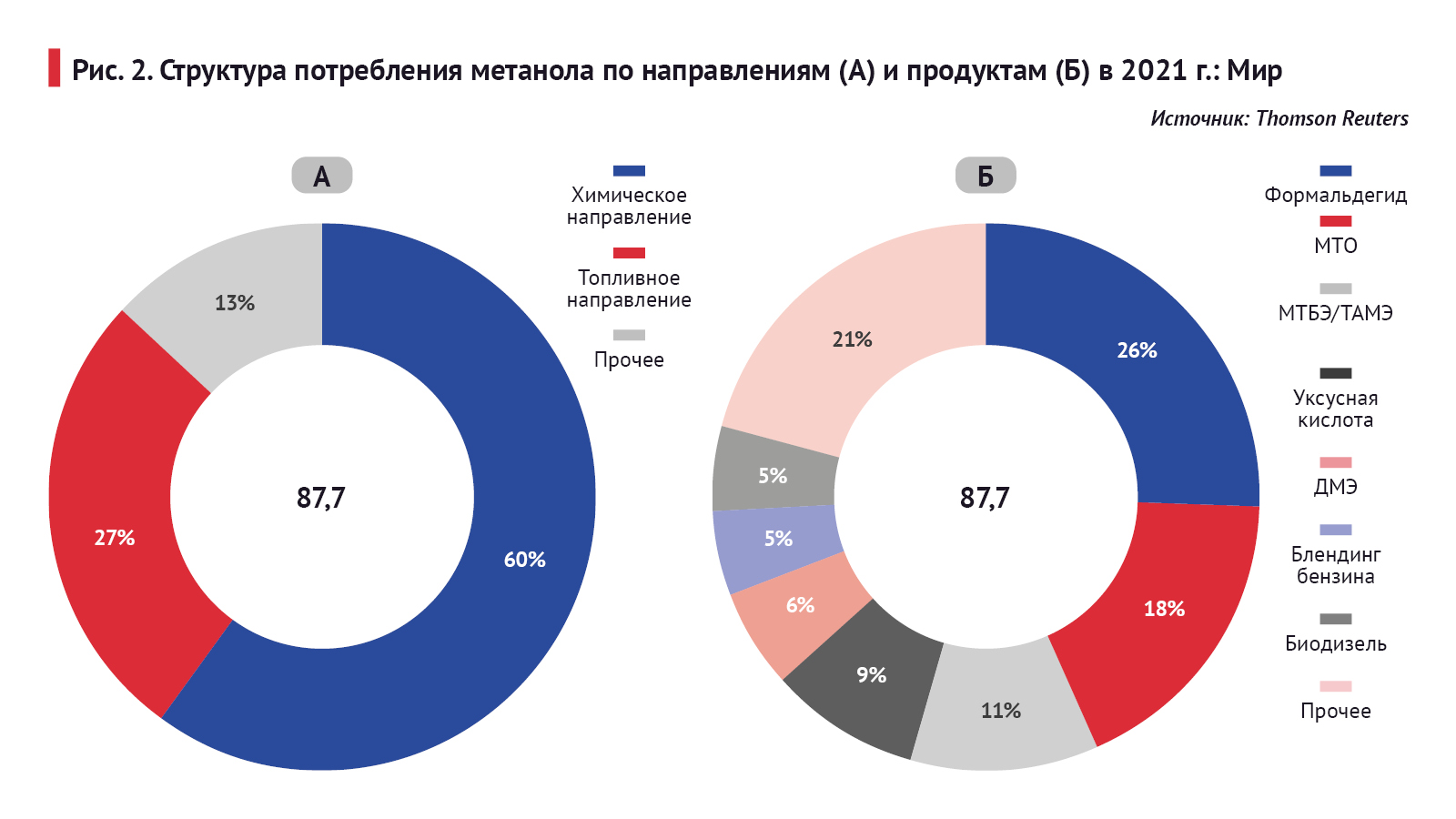

Из вышеперечисленных направлений использования метанола именно химическое является ведущим (см. рис. 2). В 2021 году на него пришлось порядка 60% от совокупного спроса в мире. При этом именно производство формальдегида, используемого для получения различных смол, которые в свою очередь применяются во многих отраслях промышленности (от строительной до мебельной в виде ДСП, МДФ, OSB-плит и пр.), является ключевым потребителем метилового спирта. В прошлом году на долю производителей формальдегидных смол пришлось 26% совокупного спроса на метанол.

Значительную долю в потреблении метанола также занимает процесс MTO (18% совокупного спроса в мире). Этот способ производства олефинов получил активное развитие в последнее десятилетие, но в основном только в Китае.

Второе место приходится на топливное направление – 27% от совокупного спроса на метанол в 2021 году.

Китай как мировой лидер промышленного производства является и основным потребителем метилового спирта. В прошлом году, по данным мировых аналитических агентств, спрос на этот продукт со стороны КНР составил 52,6 млн т, или 60% от мирового потребления. После него по объемам потребления следуют страны Западной Европы (7,1 млн т), США (6,6 млн т), Россия (2,6 млн т) и Индия (2,1 млн т).

В перспективе до 2030 года спрос на метанол, хоть уже и более низкими темпами, но продолжит рост. Ожидается, что среднегодовая динамика прироста составит 2,6%. И к 2030 году общемировой объем потребления достигнет 110 млн т, увеличившись относительно 2021 года на 26%.

Мировая торговля метанолом

Лидером, формирующим спрос на этот продукт, также продолжит оставаться Китай. Ожидается, что к концу текущего десятилетия объем метанольного рынка КНР вырастет на 26% относительно 2021 года, до 66,3 млн т. Несмотря на то что Китай является также и мировым лидером по производству метилового спирта, его собственных объемов не хватает, чтобы покрыть потребности внутреннего рынка, что вынуждает страну импортировать этот продукт. Так, в прошлом году объем нетто-импорта метанола составил порядка 23% от совокупного объема потребления, или 12,3 млн т.

В перспективе Китай будет наращивать объемы производства метанола. Но темпы прироста производства будут значительно уступать динамике роста спроса, что приведет к увеличению импорта. Ожидается, что к 2030 году уже 29% от совокупного потребления метанола в КНР, или 19,1 млн т, будут обеспечиваться за счет импортных поставок.

В целом лидерами по потреблению метанола останутся все те же страны и регионы, что и сейчас. Так, помимо Китая, в топ-5 потребителей метилового спирта в 2030 году войдут США (9,0 млн т), Западная Европа (8,2 млн т), Индия (3,8 млн т) и Россия (2,9 млн т).

Основным производителем метанола в мире, как было отмечено выше, является Китай. По итогам 2021 года он обеспечил 40% мирового производства, или 40,2 млн т. Также лидерами в данной сфере являются Иран (8,4 млн т), США (6,6 млн т), Саудовская Аравия (6,1 млн т), Тринидад и Тобаго (5,4 млн т).

Таким образом, крупнейшими центрами по выпуску метанола являются Северо-Восточная Азия и Ближний Восток. При этом, если первый выступает крупнейшим импортером метанола, то второй – ведущим экспортером. Объем нетто-экспорта стран Ближнего Востока в 2021 году составил 14,5 млн т.

Вторым по объему экспорта метанола регионом является Южная Америка, где основной объем производства и экспорта обеспечивает Тринидад и Тобаго. По итогам прошлого года нетто-объем экспорта метанола из этого региона составил 5,9 млн т.

Стоит отметить, что США в 2021 году впервые стали нетто-экспортером метанола. В будущем они продолжат наращивать свой экспортный потенциал. Ожидается, что к 2030 году объем производства метанола в США вырастет в 1,8 раза, до 12 млн т. А потенциальный объем экспорта составит порядка 3,0 млн т.

Российские возможности и особенности

По итогам 2021 года совокупный объем производства метанола в России составил 4,5 млн т, что эквивалентно 5% от общемирового показателя. Таким образом, Россия занимает сейчас шестое место по масштабам производства метилового спирта в мире.

Выпуск продукта в настоящее время ведется на девяти предприятиях. Крупнейшим производителем метанола является «Метафракс» – в 2021 году его объем составил 1,2 млн т. На втором месте идет «Щекиноазот» (1 млн т), на третьем и четвертом – «Газпром метанол» (0,8 млн т) и «Томет» (0,7 млн т).

Объем потребления метанола на внутреннем рынке страны по итогам 2021 года, по оценке экспертов Аналитического центра ТЭК РЭА Минэнерго России (АЦ ТЭК), составил 2,6 млн т – почти 3% общемирового спроса.

Устойчивых положительных или отрицательных трендов в спросе на метанол в России сейчас не наблюдается. За последние семь лет (2015–2021 годы) спрос на метиловый спирт находился в диапазоне 2,2–2,6 млн т в год, достигнув максимальных значений именно в 2021 году. При этом среднегодовой темп прироста спроса в России в этот период был ниже среднемирового значения в 2,5 раза и составлял 1,4% против 3,8% в мире.

Структура потребления метанола в России отличается от мировой (см. рис. 3). Так, в РФ, как и в мире в целом, основным сегментом, формирующим наибольший спрос на метанол, является химическое направление. Доля этого сегмента в структуре потребления метилового спирта и в России, и в мире почти равны (60–61%). При этом в РФ метанол в качестве сырья для процесса MTO не используется. А основным потребителем в этом сегменте выступает производство формальдегида. Причем его доля в структуре потребления превышает общемировое значение и достигает 39% против 28%.

Доля спроса на метанол со стороны топливного сектора в России ниже общемирового уровня – 19% против 27%. И если в мировой структуре метанол в данном сегменте востребован и в производстве и оксигенатов, и диметилового эфира, и непосредственно как топливо, то в России метанол в качестве альтернативного топлива не применяется и, скорее всего, никогда не будет применяться, а единственным сегментом использования его в этом направлении является производство оксигенатов – МТБЭ и ТАМЭ.

Третьим крупным направлением потребления метанола в России служит его использование в газовой промышленности в качестве ингибитора гидратообразования. На долю этого сегмента приходится 13% совокупного спроса в стране.

Ориентация на экспорт

Потребности внутреннего рынка России в метаноле полностью обеспечиваются собственным производством. Импорт метанола практически отсутствует.

При этом производство данного продукта в РФ уже сейчас отличается экспортной направленностью. Несмотря на то что в структуре потребления сейчас доминирует именно внутренний спрос (в 2021 году на него пришлось 58% совокупного производства), экспорт метилового спирта с каждым годом растет. Так, в 2015 году Россия отправляла на экспорт 1,3 млн т метанола (или 35% общего производства в стране), а в 2021 году этот показатель вырос до 1,9 млн т (42%).

В перспективе до 2030 года в России не ожидается взрывного роста спроса на метанол. По оценкам АЦ ТЭК, его темпы в этот период будут ниже общемирового значения в два раза и составят 1,3% против 2,6% в мире. Таким образом, потребление метилового спирта в России увеличится с 2,6 млн т в 2021 году до 2,9 млн т в 2030 году, или на 12%.

В этом случае новые метанольные проекты, которые будут реализованы в России в этот период, из-за низкой емкости внутреннего рынка будут ориентированы на экспорт.

Новые проекты

Многие российские компании заявляли о своих намерениях по реализации новых метанольных проектов. За последнее десятилетие таких предложений было озвучено около 20. Некоторые из них так и остались в планах, а по некоторым ведется активная работа.

С наибольшей вероятностью, по мнению экспертов АЦ ТЭК, до конца десятилетия будут реализованы следующие шесть проектов:

- Два проекта на территории Дальневосточного ФО: в Приморском крае «Находкинский завод минеральных удобрений» (НЗМУ) (1,8 млн т/г) и в Амурской области завод ГК «ЕСН» (суммарная мощность двух линий составит 2,2 млн т/г).

- В Волгоградской области на базе бывшего «Химпрома» корпорации «АЕОН» планируется построить метанольный завод мощностью 1,0 млн т/г.

- В Татарстане планируется к реализации проект «Аммоний-2» (совмещенное производство аммиака и метанола, мощность по спирту – 0,5 млн т/г).

- Два проекта на Балтике мощностью 1,8 млн т/г каждый.

При условии реализации этих шести проектов метанольные мощности в России увеличатся на 9,4 млн т (до 14,4 млн т), то есть в 2,7 раза относительно уровня 2021 года. В этом случае ожидается взрывной рост объемов экспортных поставок продукта: если по итогам 2021 года на экспорт Россией было отправлено 1,9 млн т метанола, то в 2030 году этот объем составит уже 11,5 млн т. Таким образом, экспорт метанола из России вырастет в шесть раз.

При этом российские экспортеры могут столкнуться с трудностями. В условиях наращивания мировых и отечественных мощностей, недостаточно развитого внутреннего рынка при создании новых производств необходима глубокая проработка целесообразности их строительства.

Основными условиями реализации проектов являются обеспеченность природным газом в долгосрочной перспективе по конкурентным ценам, наличие современных технологий и оборудования, крупных инвестиций и рынков сбыта.

Проблемы сбыта

Сейчас основным направлением экспортных поставок для российского метанола являются европейские страны. Так, в 2021 году в этом направлении было поставлено почти 1,8 млн т метанола. При этом большая часть объемов была отгружена в Финляндию (0,8 млн т), откуда метанол поступает в другие страны: Нидерланды, Швецию, Великобританию, Францию, Ирландию, Бельгию, Данию, Германию. Также транзитом российский метанол идет через Словакию и Польшу: совокупный объем отгрузок в эти страны по итогам 2021 года составил 0,5 млн т. Помимо стран Европы Россия поставляет небольшие объемы метанола в страны СНГ (0,2 млн т). В 2021 году поставки российского метанола в Турцию практически прекратились. Объем поставок составил всего 6,4 тыс. т против 58 тыс. т годом ранее. В страны Азиатско-Тихоокеанского региона метанол сейчас не отгружается.

В условиях санкционной политики со стороны недружественных стран поставки метанола в страны ЕС находятся сейчас под большим давлением. И их дальнейшая судьба не определена.

Кроме того, емкость рынка европейских стран также ограничена. Несмотря на то что к 2030 году в этом регионе ожидается рост спроса на метиловый спирт, он не будет взрывным, и новые возможности для российского метанола в этом регионе будут сильно ограничены. К 2030 году потребление метанола в странах Европы вырастет относительно 2021 года на 17%, или на 1,4 млн т.

В странах СНГ также не ожидается значительного увеличения импорта метанола.

Таким образом, российским производителям будет необходимо искать новые рынки сбыта. И наиболее привлекательным и емким рынком в ближайшей перспективе будет АТР, а именно Китай.

Проблемы перевалочной инфраструктуры

Экспортируя сейчас около 2 млн т метанола в год, наша страна не имеет достаточных мощностей по его перевалке: портовая инфраструктура для этого не развита, а основной объем экспорта метанола с территории России осуществляется по железной дороге.

Так, например, из-за отсутствия портовой инфраструктуры в Балтийском море половина отечественного метанола поставляется потребителям не напрямую, а через порты Финляндии.

На Черном море для перевалки метанола периодически используется мало приспособленный для этих целей порт Кавказ. Терминал может принимать суда вместимостью не более 3–5 тыс. т, что существенно ограничивает возможные направления поставок и объемы перевозок.

Первый и пока единственный в стране специализированный терминал для перевалки метанола был построен в 2004 году в порту Находка, его мощность – около 1 млн т в год. Сейчас комплекс не работает с метанолом и перегружает светлые нефтепродукты.

Нужны свои технологии

Основная проблема, с которой столкнутся инвесторы, – отсутствие отечественных крупнотажных технологий для производства метанола. Зависимость от импортных технологий в любой момент может нарушить планы по реализации новых проектов. В условиях ужесточения санкционного давления возможен отказ лицензиаров и инжиниринговых подрядчиков в предоставлении технологий, услуг и оборудования.

Кроме того, введенные против России санкции ограничивают доступ к привлечению крупных зарубежных инвестиций.

Все это ставит под угрозу реализацию проектов в среднесрочной перспективе.

***

Потенциальный рост экспортных отгрузок метанола из России в ближайшем будущем будет соответствовать мировому тренду на увеличение потребления этого продукта. При условии прогнозируемого увеличения емкости мирового рынка метанола к 2030 году на 22,5 млн т рост экспортных отгрузок российского метанола на 9,5 млн т выглядит достаточно оптимистично. Однако в условиях новой санкционной политики Запада, возможного ограничения поставок лицензий и иностранного технологического оборудования Россия рискует не реализовать все имеющиеся амбициозные планы.