Нефтяное будущее России

С какими показателями нефтяная отрасль вошла в 2025 год, и как она изменится к середине века

Россия – ключевой производитель и экспортер нефти (и товаров ее переработки, особенно дизельного топлива) на зарубежные рынки. Однако в последнее время удельный вес нашей страны снижается, что в основном связано с рядом факторов. Среди них – эмбарго США и Евросоюза на импорт нефти и нефтепродуктов, а также сделка ОПЕК+.

Так, по оценкам автора на основе данных ОПЕК (Ежемесячный отчет ОПЕК от января 2025 г.), в 2024 г. доля России в мировой добыче нефти (не включая газовый конденсат, газоконденсатных жидкостей и ШФЛУ) составила 12,8%, что на 1,2 п.п. ниже уровня 2010 г., природного газа – 15,4% (-4,4 п.п.).

Большая часть добытых жидких углеводородов, а также производные из них, направляется на удовлетворение внешнего спроса. Так, по данным ОПЕК, Федеральной таможенной службы РФ и GIIGNL, в 2023 г. удельный вес экспорта в добыче нефти составил 47,8%, газа (включая СПГ) – 22,8%, а в выпуске нефтепродуктов – 38,2%.

В период 2010-2023 гг. наблюдалось тенденция к сокращению доли нефти, поставляемой на зарубежные рынки. С другой стороны, прослеживалась тенденция наращивания вывоза нефтепродуктов и газа (до 2021 г.), поставляемых за рубеж. Указанную закономерность не смогла переломить и смена конфигурации налоговой системы в нефтегазовой отрасли. Схема регулирования в отрасли весь последний период была настроена таким образом, что она обеспечивала опережающий уровень маржинальности в секторе нефте- и газопереработки.

Можно также говорить о том, что цели, преследовавшиеся при изменении конфигурации налоговой системы, не были достигнуты, и рост экспорта нефти и газа (приоритетный с точки зрения получения доходов государством) не произошел.

Нефть

Роль нефти и нефтепродуктов, как основных источников валютных поступлений, будет сохраняться в течение достаточно длительной перспективы, пока в стране не появятся другие валютные источники, соизмеримые с углеводородным экспортом. При этом следует ожидать, что в их добыче и производстве произойдут серьезные изменения.

Сейчас экспортируется более половины добываемой нефти (без учёта газового конденсата), оставшаяся часть перерабатывается в нефтепродукты. Добыча нефти осуществляется с коэффициентом извлечения 30% и менее, что хуже среднемирового уровня. В результате подавляющая часть нефти остается в недрах.

Новые нефтяные месторождения имеют запасы в среднем около 30 млн. т. Как правило, они открываются в труднодоступных местах и не имеют инфраструктурного обеспечения. Геологическая разведка не обеспечивает необходимый прирост запасов нефти. Капитальные и операционные затраты по добыче постоянно растут. Наиболее перспективным регионом для открытия новых нефтяных месторождений считается Арктика, в первую очередь район Карского моря, но уровень изученности пока составляет 10% и менее, а технология извлечения и транспорта нефти не разработаны. Поэтому нет оценок, которые могут быть кратно выше, чем добыча «традиционной» нефти, извлекаемой в освоенных районах.

Поэтому задачами структурной перестройки в нефтяном комплексе должно быть удержание объемов российской нефти на мировом рынке за счет интенсивного стимулирования нефтяных компаний на разведку новых месторождений «традиционной» нефти, экономии нефтяных моторных топлив в стране за счет перехода к автотранспорту на газе и других источниках, в том числе производству искусственного жидкого топлива (ИЖТ) из газа и угля. Такие технологии уже практически освоены на пилотных установках. В первую очередь, получение ИЖТ может быть начато на базе углей Канско-Ачинского буроугольного бассейна с самыми низкими в стране затратными показателями и практически неограниченными запасами.

При этом следует учитывать, что мировой рынок нефти и моторных топлив в перспективе будет существенно трансформироваться и сжиматься из-за перехода от нефтяных моторных топлив к альтернативным технологиям: гибридным двигателям (бензин (дизель)-электроэнергия), водороду с топливными элементами, электромобилям и т.п. Можно ожидать, что через 10-15 лет произойдет заметная смена источников энергии на автомобильном транспорте.

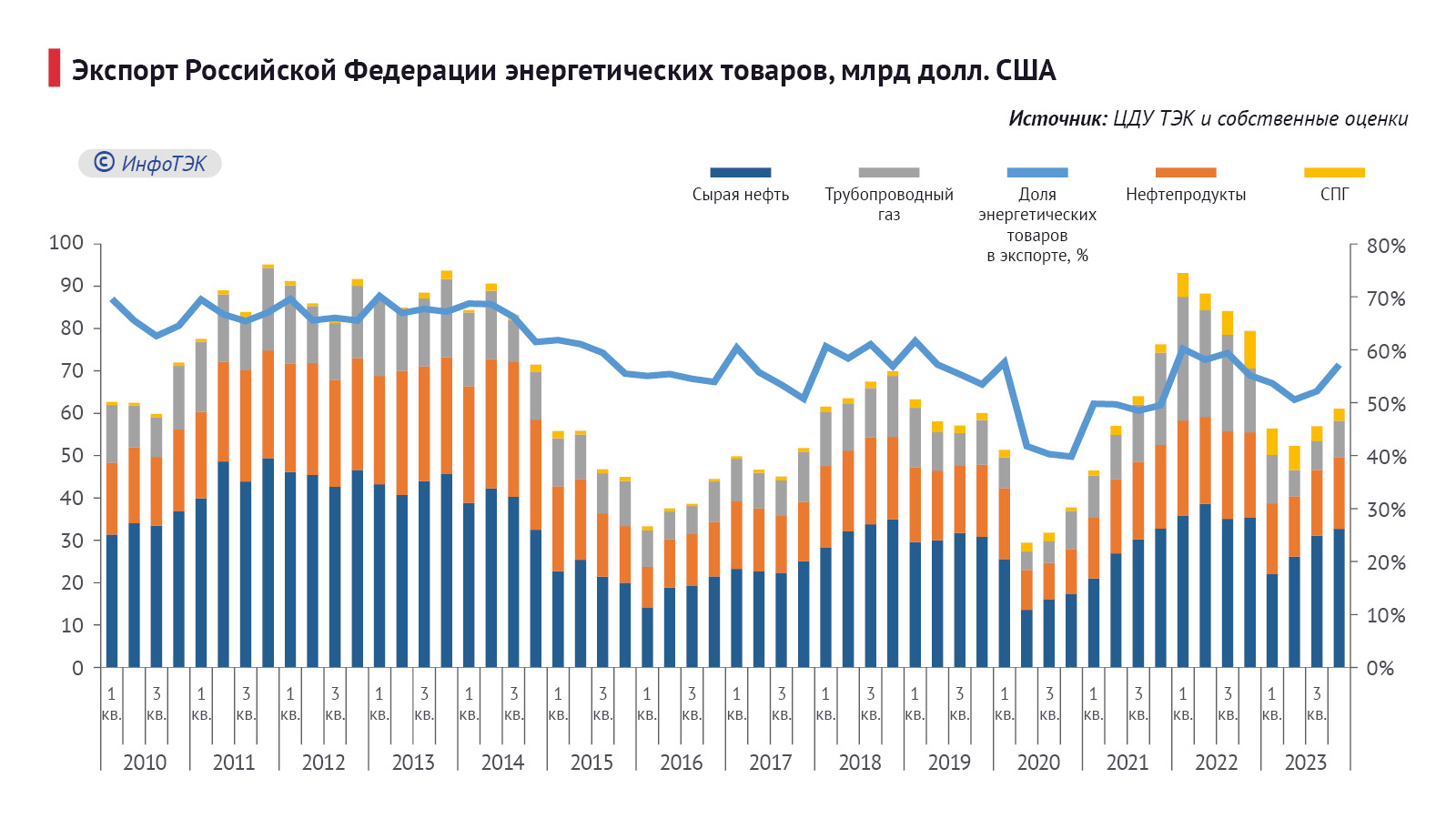

Экспорт топливно-энергетических товаров

Энергетические поставки – нефть, нефтепродукты, трубопроводный газ и СПГ – на рынки дальнего и ближнего зарубежья занимают большую часть совокупного экспорта России. В 2023 г. суммарный экспорт ключевых энергетических товаров (Рис. 1) составил $226,7 млрд, снизившись по сравнению с 2022 г. на 34,3%, или $118,2 млрд, что было обусловлено уменьшением экспортных цен на нефть и газ в сочетании с сокращением физических объемов поставок сырья.

По данным Министерства энергетики Российской Федерации, Kpler, Bloomberg и ЦДУ ТЭК, в 2023 г. вывоз нефти, включая газовый конденсат, и товаров ее переработки, и природного газа в зарубежные страны (включая постсоветское пространство) снизился на 2,1% до 369,3 млн т. Из них сырая нефть – 238,0 млн т (-4,7%) и нефтепродукты – 131,2 млн т (+3,0%), а природного газа (включая СПГ) – на 17,3% до 145,5 млрд куб. м.

Стоит отметить, что экспорт ключевых нефтепродуктов вырос на 4,3% до 75,1 млн т: дизельного топлива – на 2,3% (до 35,7 млн т), топочного мазута – на 3,9% (до 33,6 млн т) и автомобильного бензина – на 21,8% (до 5,8 млн т). Начиная с середины 2024 г. ЦДУ ТЭК прекратила публикацию данных о первичной переработке нефтяного сырья.

Вывоз нефти и нефтепродуктов (в стоимостном выражении) сократился с $228,7 млрд в 2022 г. до $175,5 млрд в 2023 г. В том числе сырой нефти – с $145,0 млрд до $112,1 млрд, что на 22,7% ниже уровня предыдущего года.

Отгрузка природного газа на экспорт уменьшилась на 55,9% до $51,2 млрд: трубопроводного – на 64,4% (до $32,9 млрд), СПГ – на 23,3% (до $18,3 млрд). Таким образом, доля четырех ключевых энергетических товаров в общем объеме экспорта товаров из нашей страны составила 53,4% (в 2022 г. – 58,2%).

Рис 1

Несмотря на снижение основных показателей топливно-энергетического сектора, Правительство Российской Федерации расценивает сырьевой сектор в качестве основного источника доходов, но при этом уделяется недостаточное внимание его возможной роли в достижении поставленных целей социально-экономического развития страны – он продолжает восприниматься лишь как неограниченный ресурс для устранения текущих дисбалансов в государственных финансах.

В сложившейся модели экономического развития страны доходы от экспорта сырьевых товаров тратятся в основном для компенсации негативных последствий низкой конкурентоспособности других отраслей отечественной экономики.

Можно констатировать, что внешнеэкономическая деятельность, затрагивающая сырьевую промышленность, оказывает огромное влияние на состояние как самого энергетического сектора, так и экономики России в целом.

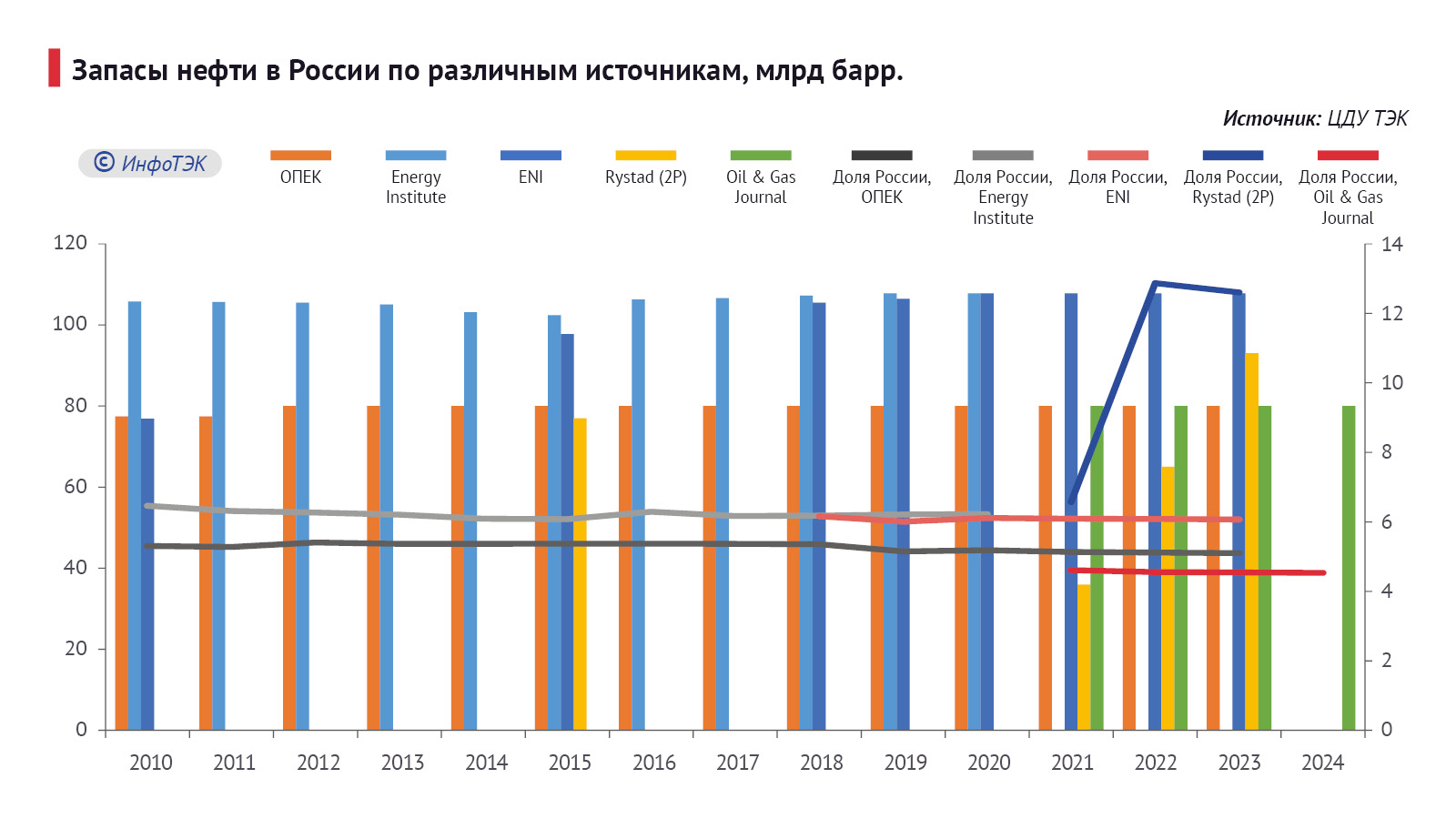

Запасы

Оценка запасов нефти в России по различным источникам информации колеблется от 80,0 (данные ОПЕК и Oil & Gas Journal) до 107,8 млрд барр. (ENI). Официально до 2014 г. указанная информация не раскрывалась.

Данные, основанные на международном аудите, дают оценку запасов нефти в России около 93 млрд барр. Обеспеченность добычи (R – reserves/P – production) на современном уровне порядка 25-30 лет. По российской классификации запасов эта величина в 2,5 раза больше.

В государственном докладе «О состоянии и использовании минерально-сырьевых ресурсов» указан уровень 31,4 млрд т, соответственно, R/P=59, в том числе запасы категории A+B1+C1 – 19,1 млрд т, или R/P=36.

Наиболее перспективным регионом для открытия новых нефтяных месторождений считается Арктика, в первую очередь район Карского моря, но уровень изученности пока составляет около 20% а технологии извлечения и транспортировки нефти до конца не разработаны. Поэтому нет оценок, которые могут быть кратно выше, чем добыча «традиционной» нефти, извлекаемой в освоенных районах.

Рис 2

Оценки запасов и ресурсов сланцевой нефти в России пока детально не проводились (обычно их включают в ТРИЗы, что не совсем корректно). В то же время по данным BGR (Bundesanstalt für Geowissenschaften und Rohstoffe, Германия), технически извлекаемые ресурсы сланцевой нефти в России составляют около 10,3 млрд т, или 15,9% мировых.

По оценкам немецких специалистов, по ресурсам сланцевой нефти США находятся на первом месте – 10,6 млрд т, далее следуют – Россия, Австралия (10,26 млрд т), Аргентина (3,7 млрд т), Ливия (3,6 млрд т) и Канада (3,4 млрд т).

Разработка месторождений на континентальном шельфе Арктики, где ресурсы нефти, по мнению сотрудников «ВНИГРИ-Геологоразведка», превосходят 5,2 млрд т, могут дать существенный прирост добычи. При этом практическое отсутствие собственных технологий и отказ от сотрудничества иностранных компаний – ключевая проблема в северных морях.

Российская классификация углеводородного сырья отличается от используемых в мире. По данным Oil & Gas Journal (Рис. 2), доказанные и вероятные запасы нефти (категория 2P) России на 1 января 2025 г. составляли 80,0 млрд барр. (4,5% от общемировых). Наша страна по этому показателю занимает девятое место в мире. На первом месте разместилась Венесуэла – 303,0 млрд барр. (по оценкам Rystad – около 9,0 млрд барр., категория 2P) и ближневосточные государства.

Рис 3

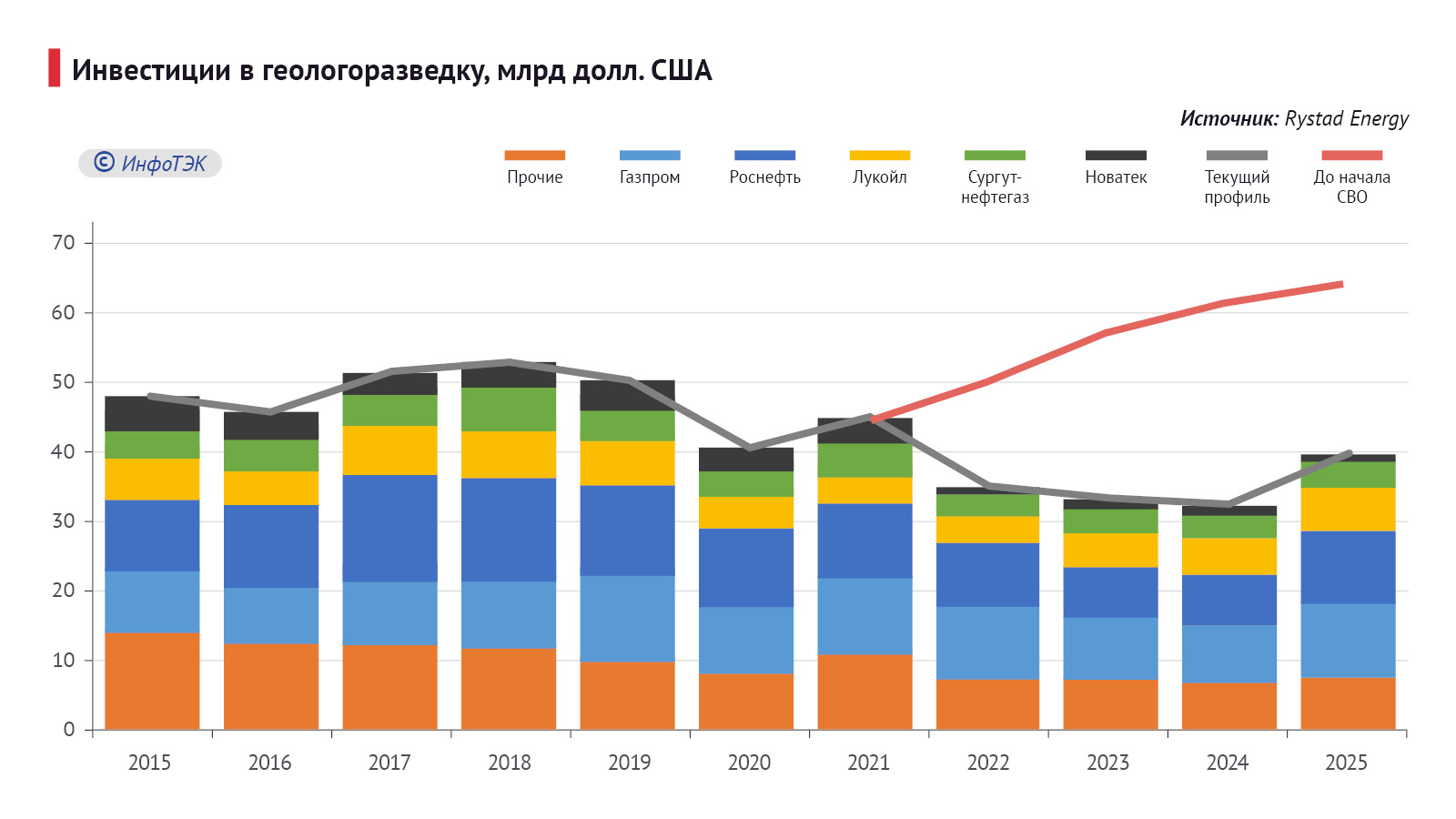

В то же время несмотря на недостаточную ресурсную базу (нефть относится ко второй группе, в отличие от газа) и санкции со стороны западных стран, доказанные запасы нефти в России сохранились на уровне 2015 г., что говорит о недофинансировании геологоразведки. Так, по данным Rystad, в 2023 г. инвестиции в геологоразведку в России составили $35,0 млрд, что почти на $15,0 млрд ниже уровня 2018 г.

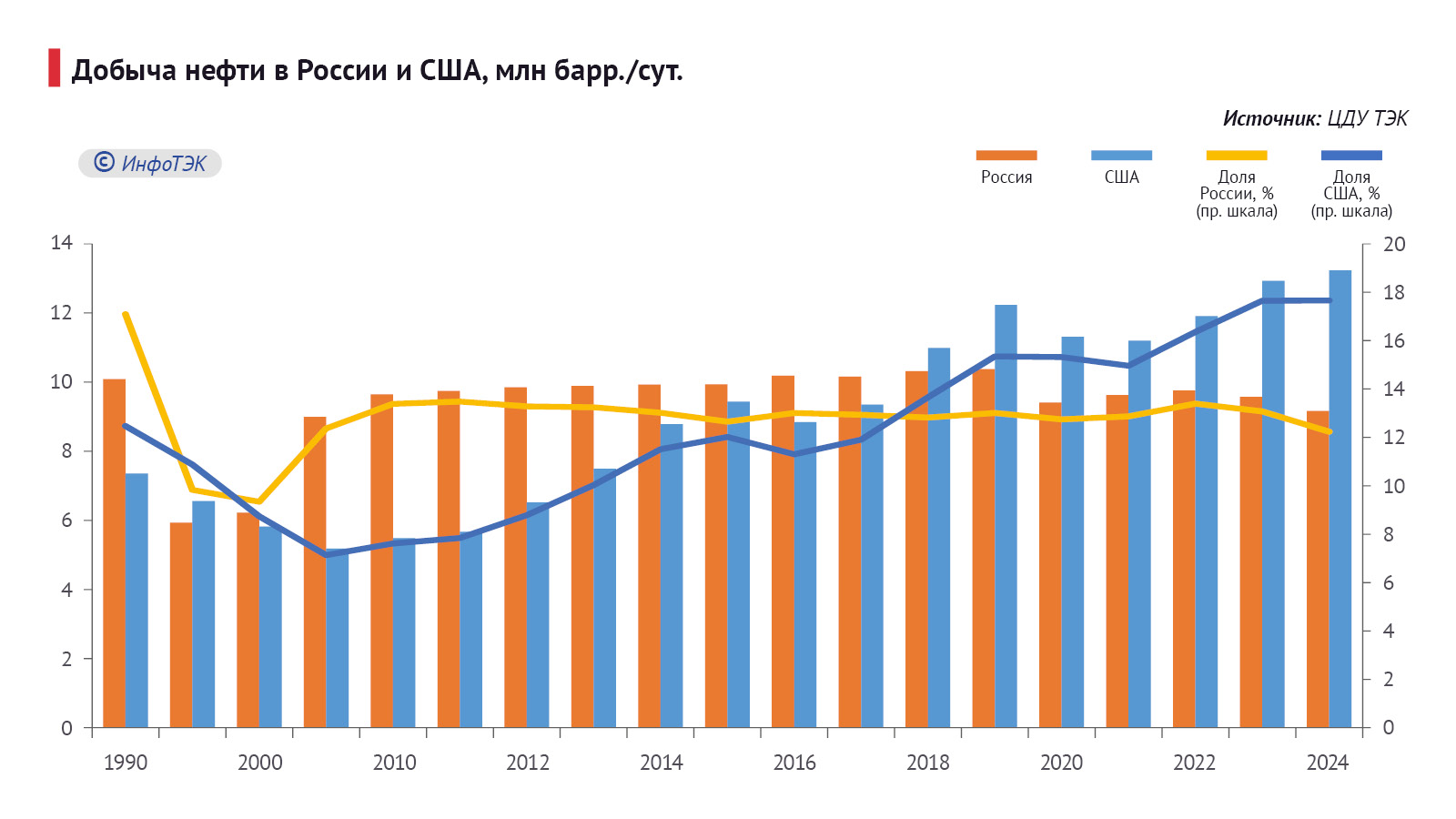

Добыча нефти

Промышленная добыча нефти (как и газа) в России ведется с конца XX века. При этом страна на протяжении достаточно длительного времени являлась мировым лидером по объемам добычи (до 2018 г., здесь и далее только сырая нефть, не включая газовый конденсат и газоконденсатные жидкости), опережая США (Рис. 4) и ближневосточные государства.

Рис 4

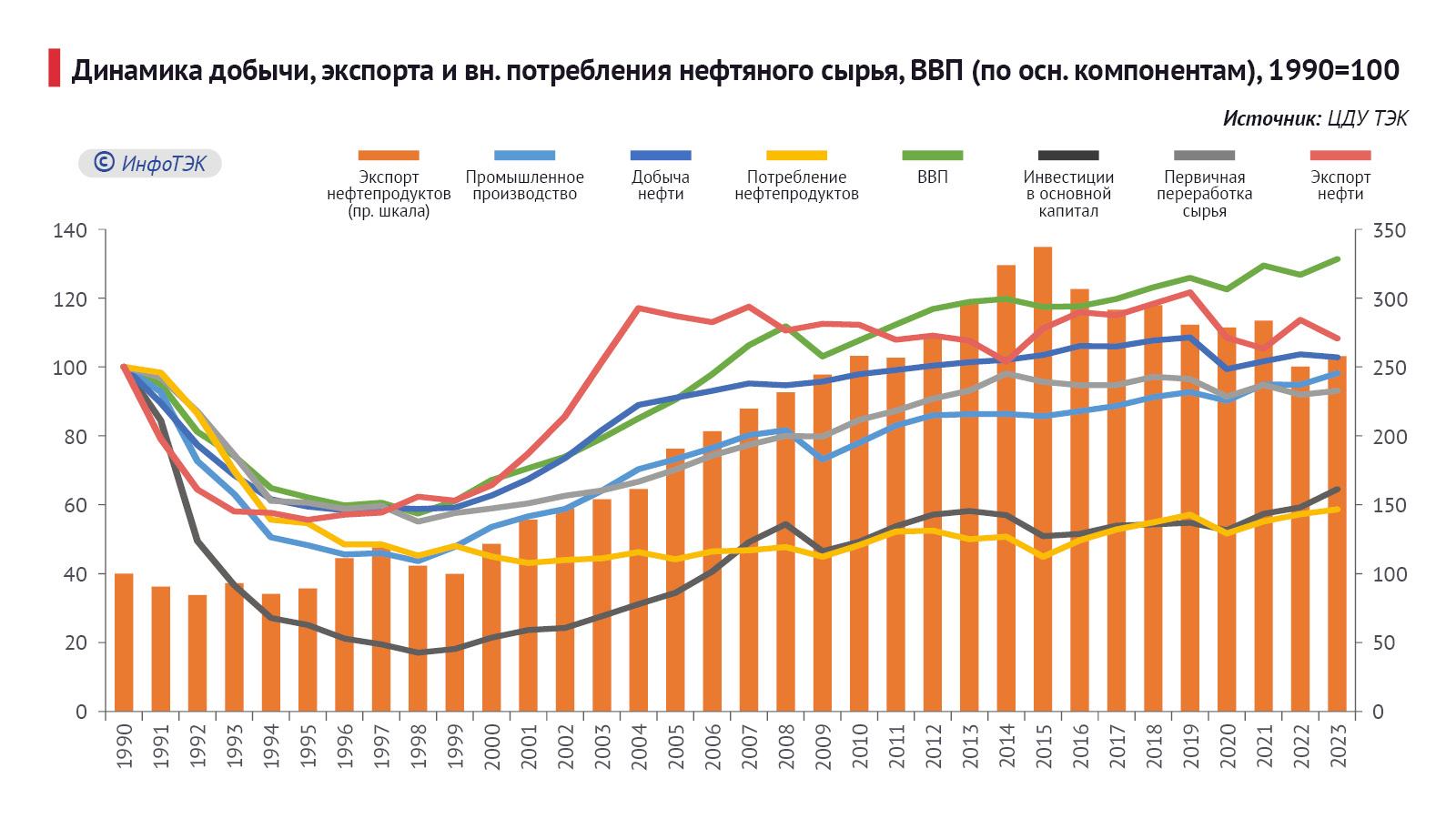

Добыча нефти в 1990-е гг. на фоне падения советской экономики (снижение ВВП с 1990 по 1997 г., по данным Всемирного банка, составило 39,4%, промышленности, включая строительный сектор, – 54,1%) и низких цен на топливно-энергетические товары, сокращалась и достигла минимальных значений в 5,82 млн барр./сут в 1996 г. или 57,7% уровня 1990 г. В 1997 г. добыча нефти немного выросла – на 1,3%.

Ряд благоприятных факторов, сложившихся после 1998 г., позволил России нарастить объем добычи нефти с 5,84 млн барр./сут. в 1998-м до 10,37 млн барр./сут в 2019-м и, тем самым, превысив показатель базового года на 2,9% (Рис. 5).

При этом важно отметить, что сокращение добычи нефти с 1990 по 1997 г. происходило за счет внутреннего потребления (-42,3% к уровню 1990 г.) и частично экспорта (-42,3%).

Далее на фоне достаточно высоких темпов прироста ВВП и инвестиций в основной капитал в период 1998-2013 гг. (за исключением 2009 г.) имело место, как расширение внутреннего спроса, так и экспорта. По оценкам автора, в 2013 г. уровень внутреннего спроса на нефтепродукты составил 50,0% (к уровню 1990 г.), экспорта нефти – 107,6%, а нефтепродуктов – 297,4%. С 2013 по 2024 г. сокращение добычи нефти было обусловлено во многом уменьшением вывоза сырья в страны Евросоюза, тогда внутренний спрос на нефтепродукты вырос.

Рис 5

Первоначальный период восстановительного роста поддерживался эффектом девальвации курса рубля, а следом – ростом мировых цен на нефть.

Предел развития на базе советского наследия наступил в 2007-2009 гг. Темпы прироста добычи сначала снизились до минимальных значений, а затем и вовсе стали отрицательными. Дело в том, что в 2000-х гг. система налогообложения была ориентирована на изъятие у нефтегазовых компаний природной ренты – сверхдоходов от высоких цен на энергоносители. Налоги были привязаны к уровню мировых цен, и налогооблагаемой базой фактически выступала выручка компаний. По мере исчерпания и ухудшения запасов нефти и газа такая система налогов стала ограничивать добычу.

Начиная с 2008 г. велось обсуждение новой системы налогообложения. С 2014 г. фактически полностью была изменена система налогообложения нефтяной отрасли. В результате увеличилась рентабельность практически всех проектов в нефтедобыче, в том числе на «старых» месторождениях в Западной Сибири, а также сырья из низкопроницаемых пластов.

Помимо сокращения экспортной пошлины были приняты и другие меры, в том числе «ручного управления», ориентированные на поддержку конкретных крупных проектов:

- предоставление налоговых и других льгот проектам в новых нефтяных регионах (Восточная Сибирь и Якутия, Каспий, шельф Карского и Баренцева моря), что повысило рентабельность и сократило сроки окупаемости;

- использование понижающих коэффициентов для выработанных или трудноизвлекаемых запасов.

- отмена импортных пошлин на оборудование.

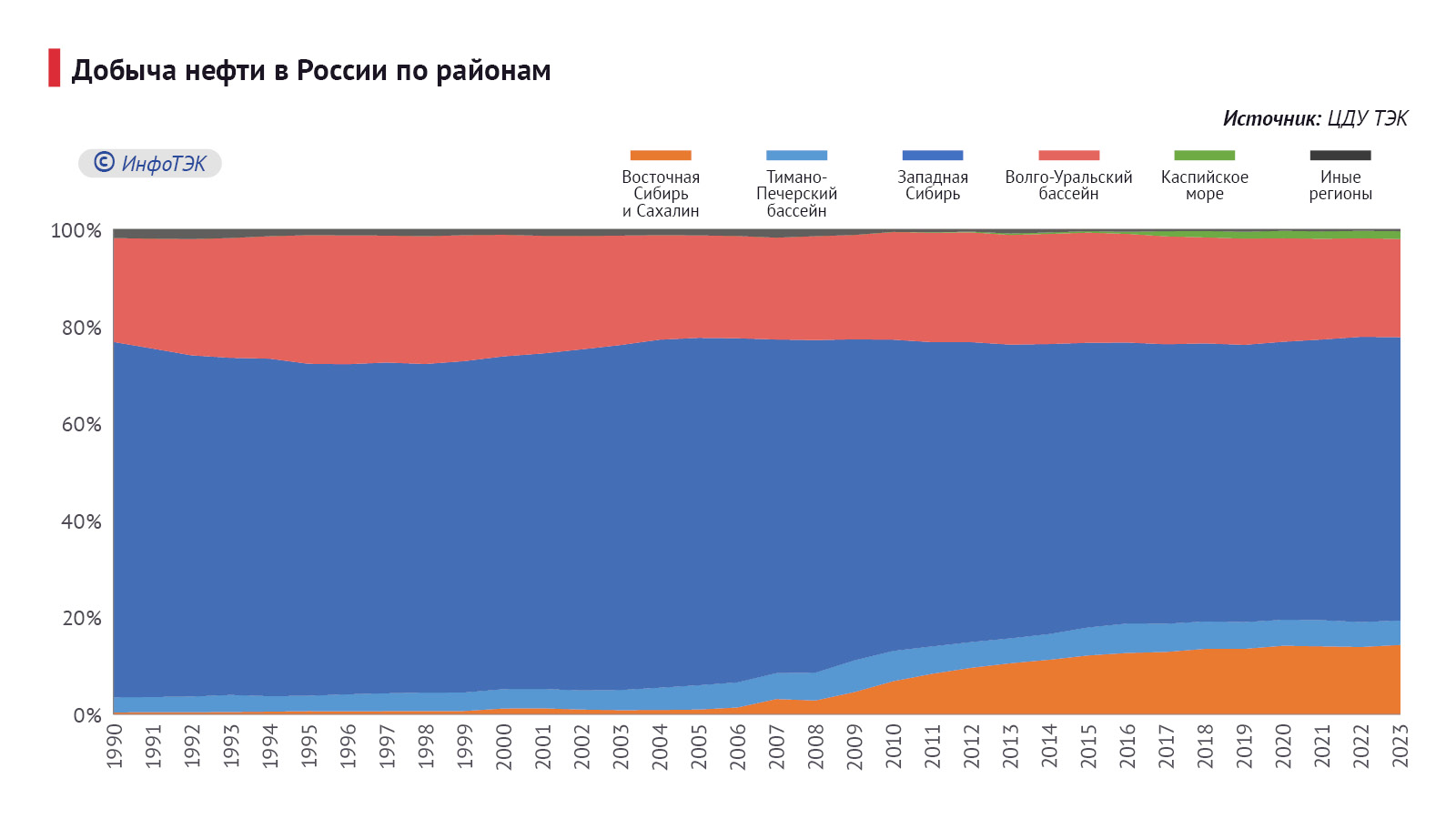

В результате реализации крупных проектов с 2009 г. по 2023 г. добыча нефти увеличивалась на 0,5% в год и достигла 530,6 млн т в 2023 г., в том числе в Западной Сибири – 107,3 млн т.

По данным отраслевых агентств (начиная с начала 2022 г. Минэнерго перестало публиковать данные о добыче и экспорте нефти), из-за участия в сделке ОПЕК+ в 2024 г. добыча нефти в России сократилась на 6,0% (к уровню 2022 г.) и составила 9,2 млн барр./сут. Вице-премьер РФ Александр Новак сообщил, что добыча нефти в 2024 году составила 516 млн т с учетом газового конденсата, экспорт – 240 млн т.

Рис 6

Прогноз добычи нефти России

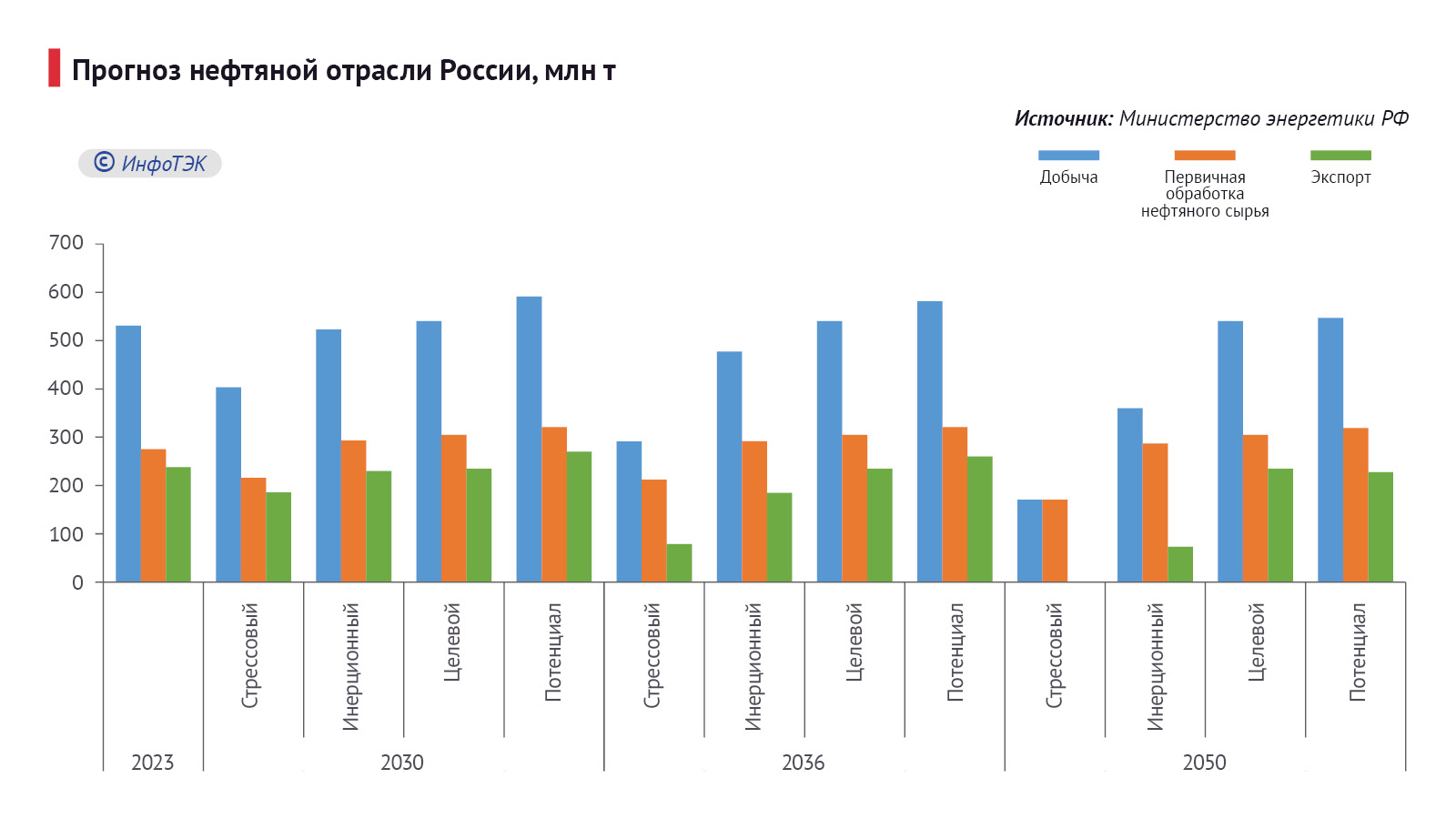

По прогнозу Министерства энергетики РФ (в целевом варианте), к 2030 г. добыча нефти увеличится на 1,7% (к уровню 2023 г.) до 540,0 млн т (около 10,8 млн барр./сут) и останется постоянной вплоть до 2050 г. Данный показатель на 3,6% ниже уровня 2019 г. (пик выпуска нефти в России).

Также Министерством энергетики РФ рассматриваются два варианта развития нефтяной отрасли: стрессовый и инерционный. В первом к 2050 г. добыча нефти снизится до 171 млн т, во втором – до 360,0 млн т.

Рис 7

При этом важно отметить, что российские нефтяные запасы истощаются. Это означает, что российская нефтедобыча вступает в зону медленного и неизбежного сокращения. Поэтому при растущем внутреннем спросе на нефтепродукты доля сырой нефти, выделяемой для экспорта, будет неизменно снижаться. Кроме того, сложность оценки вероятной структуры нефтяного экспорта во многом будет зависеть от соотношения в нем сырой нефти и нефтепродуктов.

Можно ожидать, что в ближней перспективе российский экспорт нефти несколько снизится в период до 2030 г., прежде всего за счет насыщения и замедления роста потребления нефтепродуктов со стороны Азиатско-Тихоокеанского региона (за исключением Индии).

В период 2030-2050 гг. добыча сырой нефти в России выйдет на постоянный уровень, что приведет к неизбежному сокращению экспорта нефти и нефтепродуктов. Поддержание экспорта нефти и нефтепродуктов на высоком уровне может потребовать создания в России производств синтетических углеводородов на базе дешевых углей (так называемый процесс Фишера – Тропша).