Нефтепроводы эпохи морской глобализации

Обзор наиболее значимых мировых проектов 2010-2020-х годов

Анализируя современную мировую энергетику, можно задаться следующим вопросом: а насколько вообще нефтепроводы, по крайней мере крупные, магистральные, важны на фоне лидирующей роли морского транспорта?

«Гибкая труба»

Действительно, современная торговля энергоносителями, включая нефть и нефтепродукты, во многом завязана на морской транспорт. Собственно, поставки танкерами и стали во многом материальным воплощением и проявлением «морской глобализации» мировой экономики. Приведем данные Vortexa: на конец 2025 года, в мировом океане в состоянии танкерного транзита одновременно находилось 1,2 млрд баррелей нефти (при производстве нефти в мире на уровне примерно в 106 млн баррелей в сутки). По существующим оценкам, танкерный флот – это почти треть тоннажа торговых судов мира.

Широко распространены взгляды на танкерные поставки как на «гибкую трубу», которая дает большую свободу действий и покупателю, и продавцу, минимизируя эффекты монополии и монопсонии.

Но в реальности и нефтепроводы имеют свои большие преимущества, от чисто экономико-технических, до геополитических. И дело далеко не только в очевидном наличии стран, не имеющих выхода к морю.

К примеру, эксплуатация трубопровода не зависит от климата конкретной местности или текущих погодных условий, что говорит о непрерывной надежности. Этот вид нефтяного транспорта обеспечивает более низкий уровень затрат и в среднем более продолжительные сроки эксплуатации (с учетом перекачиваемых объемов) в сравнении с морскими перевозками.

При достаточно доверенных и устойчивых отношениях между производителем и потребителем нефти логично их связать именно «трубой», особенно если этому способствуют география и объемы потребления.

Трубопроводы необходимы для стран-экспортеров с протяженной сухопутной территорией, в том числе чтобы вывести крупные объемы нефти к морским портам для последующего танкерного экспорта. Грубо говоря, в таких случаях только «трубопроводная свобода» может дать доступ к «морской свободе». Этот же тезис верен и для стран-экспортеров, для которых нефтепроводы – это возможность снизить зависимость от «узких мест» мирового океана.

Рассмотрим несколько характерных примеров из мировой и российской отрасли нефтепроводного транспорта недавних лет, когда «трубы» давали очевидный позитивный результат.

Монголия: «сухопутный нефтяной путь» в стране, не имеющей выхода к морю

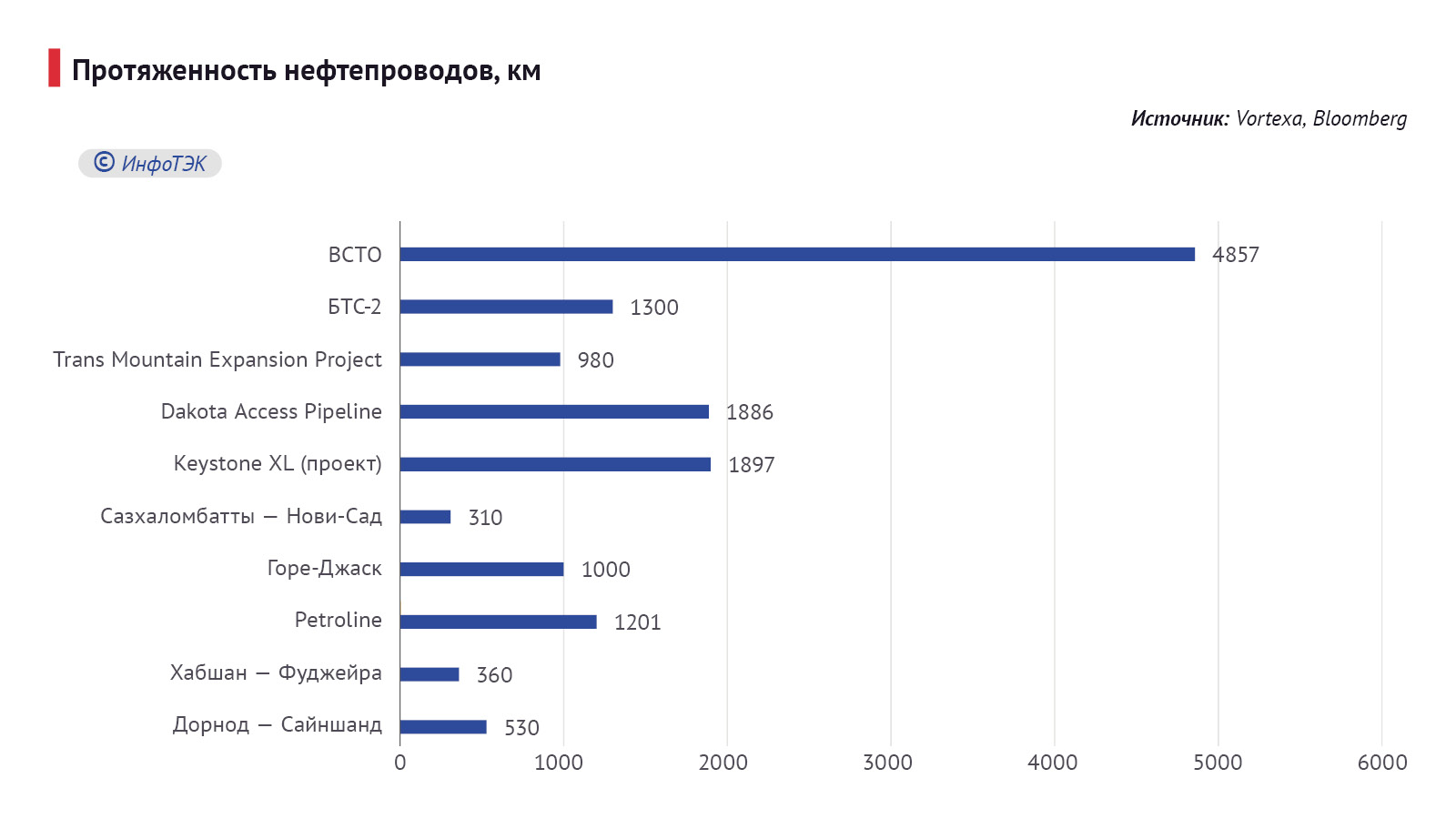

Нефтепровод Дорнод – Сайншанд, строительство которого началось в апреле 2023 года, связывает нефтяное месторождение Дорндол на востоке Монголии со строящимся нефтеперерабатывающим заводом (НПЗ) в южной части страны (который будет перерабатывать 1,5 млн тонн нефти в год). Длина нефтепровода составляет 530 км, окончание его строительства запланировано на 2027 год.

В проекте также участвуют КНР и Россия.

Очевидно, никакого лучшего варианта для того, чтобы и воспользоваться нефтью собственного производства, и одновременно загрузить собственный НПЗ, у Монголии не было. Зато теперь будет синергетический эффект от развития различных сегментов энергетической инфраструктуры.

ОАЭ, Саудовская Аравия и Иран: нефтепроводы как способ обойти ограничения Ормузского пролива

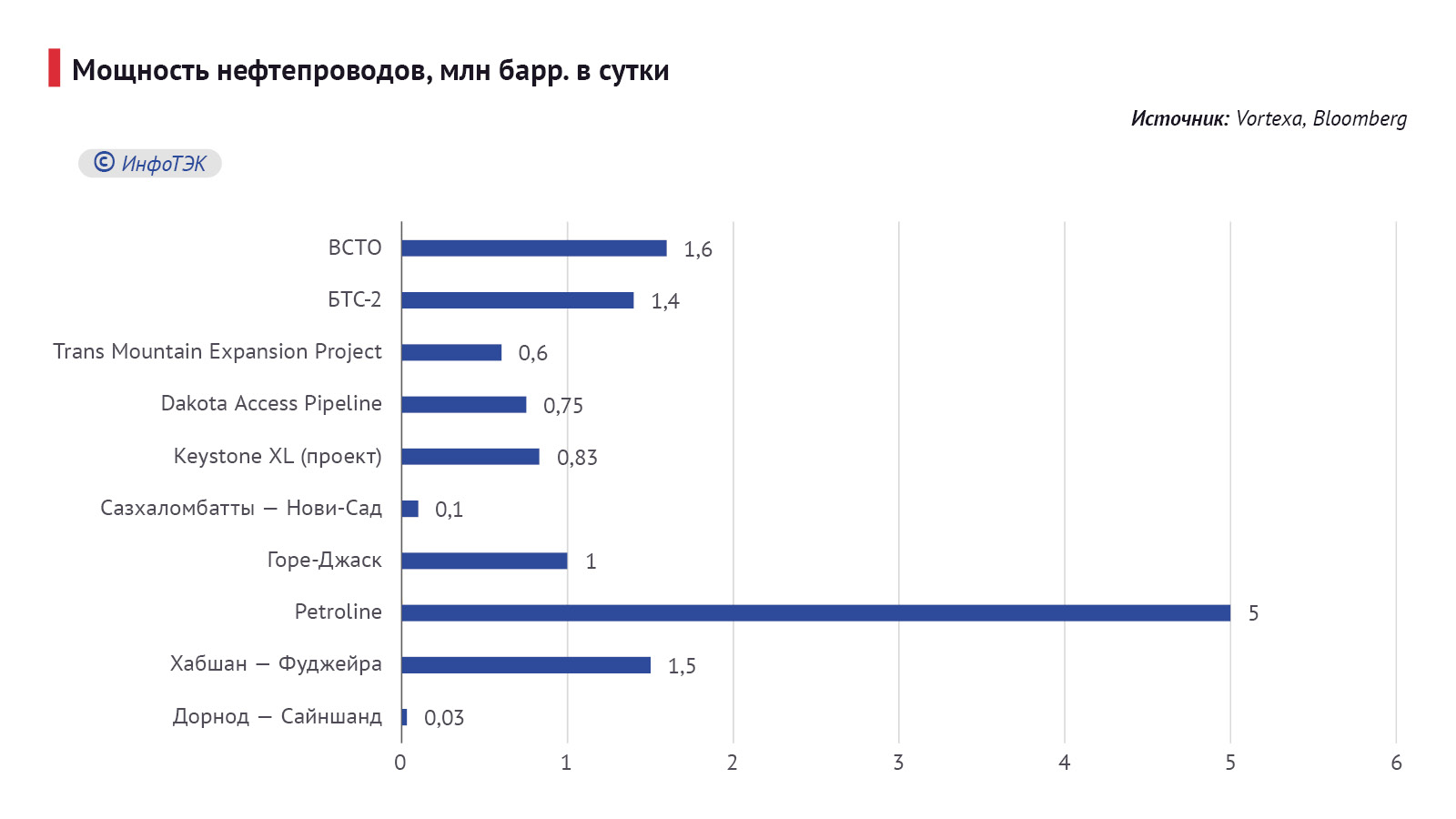

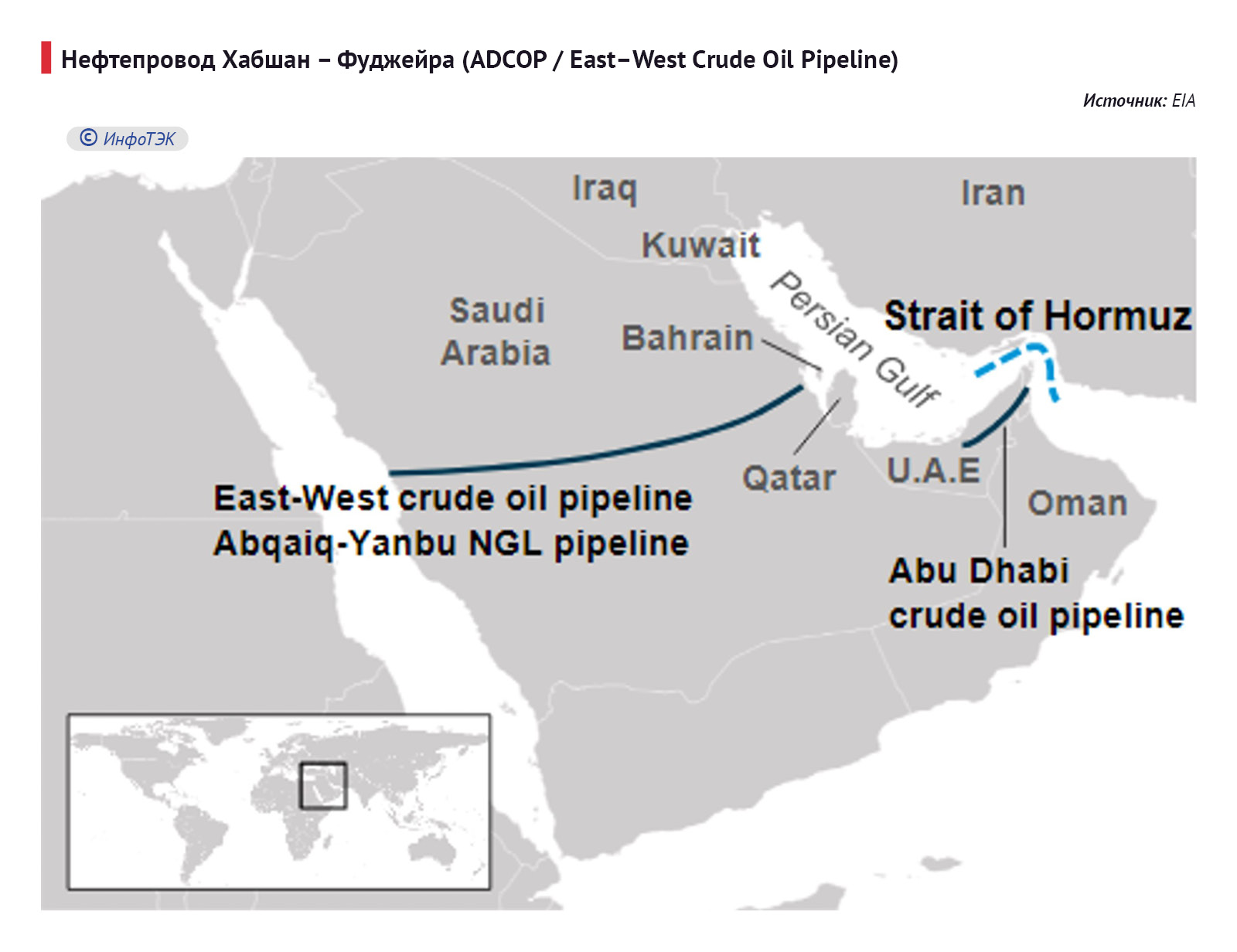

Нефтепровод Хабшан – Фуджейра пропускной способностью 1,5 млн баррелей в сутки, протяженностью 360 км и стоимостью 3,3 млрд долларов был введен в эксплуатацию в 2012 году. В проекте задействованы три нефтеперекачивающие станции.

Цель строительства этого нефтепровода, также известного как Abu Dhabi Crude Oil Pipeline (ADCOP) была ясна с самого начала: соединить месторождение Хабшан в эмирате Абу-Даби с портом Фуджейра на побережье Оманского залива. Соответственно, при экспорте нефти из Абу-Даби уже не нужно проходить Ормузский пролив, обсуждение сценариев перекрытия которого являются очень долгоживущей темой ближневосточной и мировой нефтяной аналитики.

Неудивительно, что сам проект нефтепровода Хабшан – Фуджейра был представлен еще в 2006 году. «Танкерная война» 1980-х годов, являвшаяся частью многолетней ирано-иракской войны, уже к тому времени стало историей, хотя и не забытой. А вот противостояние монархий Залива (включая ОАЭ) с Ираном, как раз выходило на новый уровень. ADCOP хотя бы отчасти снизил зависимость нефтяного экспорта ОАЭ от военных рисков (хотя, очевидно, и не полностью, ведь нефтепроводная и бункеровочная инфраструктура не являются неуязвимой для силового воздействия.

В этом плане опыт Саудовской Аравии, которая во время ирано-иракской войны построила нефтепровод East-West (Petroline) к берегам Красного моря, интересен попыткой вынести чувствительную инфраструктуру еще дальше от потенциальных районов боевых действий.

Petroline имеет длину 1201 км и включает в себя 13 нефтеперекачивающих станций. Его актуальная пропускная способность составляет внушительные 5 млн баррелей в сутки.

Правда, и в случае с этим нефтепроводом нет стопроцентной гарантии безопасности: например, он повергался атакам дронов хуситов. Данная труба выводит нефть хотя и в относительно более спокойное Красное море (в сравнении с Ормузским проливом), но выходы из самого Красного моря исторически переживали непростые времена. Можно вспомнить и перекрытие Суэца после Шестидневной войны, и вечные риски в районе Баб-эль-Мандеба, где рядом находится все тот же неспокойный Йемен. Тем не менее, надо признать: хоть нефтепроводы и не дают стопроцентной гарантии безопасности поставок аравийским монархиям, уровень безопасности эти «трубы» существенно повышают.

Иранские проекты нефтепроводов для обхода рисков Ормузского пролива реализуются по той же самой логике, что проекты арабских конкурентов.

В 2021 году Иран завершил прокладку нефтепровода Горе-Джаск протяженностью около 1 тыс. км. Общая мощность системы рассчитана на перекачку до 1 млн баррелей в стуки сырой нефти с нефтетерминала Горе в провинции Бушер на нефтетерминал Джаск в провинции Хормозган (Kpler в 2024 году сообщал, что пока трубопровод работает на половину мощности). Стоимость проекта – около 5 млрд долларов.

Сербия и Венгрия: новая нефтепроводная «Дружба»

Американские санкции против сербской нефтяной компании NIS создали проблемы со стандартной прежде схемой получения нефти этой балканской страной через Хорватию, где могут разгружаться танкеры. Показательно, что сербские проблемы – это опять проблемы у страны, которая не имеет собственного выхода к морю.

И тут, помимо речного и железнодорожного транспорта, на помощь опять спешит нефтепроводный проект. Идея Белграда и готового помочь ей Будапешта состоит в том, чтобы продлить до Сербии южную ветку нефтепровода «Дружба», снабжающего, по состоянию на конец 2025 года, российской нефтью Словакию и Венгрию. Говоря метафорически, действующая «Дружба» будет дополнена новой «нефтепроводной дружбой».

Если строительство стартует в начале 2026 года, то завершить его можно будет в уже в 2027-2028 годах. Расстояния относительно невелики. Технически придется построить трубу от венгерской Сазхаломбатты до города Альдьо на юге страны, а затем до сербского города Нови-Сад. Протяженность новой линии в Венгрии до границы с Сербией составит 190 км. В самой Сербии предстоит проложить около 120 км трубопровода, также нужна будет контрольно-измерительная станция на границе между двумя странами.

Стоимость венгерского участка оценивается примерно в 0,3 млрд евро, пропускная способность составит 4,5 млн тонн в год (около 89 тыс. баррелей в сутки, с учетом плотности нефти Urals).

С российской стороны проекту предложено оказать помощь, как в плане строительства, так и в плане собственно поставок нефти. Проблема в том, что власти ЕС, взявшие курс на долгосрочную конфронтацию с Москвой, хотят официально запретить к 2028 году любую торговлю нефтью между РФ и странами Евросоюза. В этих условиях техническая выгода от нефтепровода оказывается в заложниках евробюрократов, во всех смыслах слова далеких от энергетических проблем на Балканах и в Восточной Европе.

Keystone, Keystone XL, Dakota Access Pipeline: борьба с нефтепроводами как со здравым смыслом

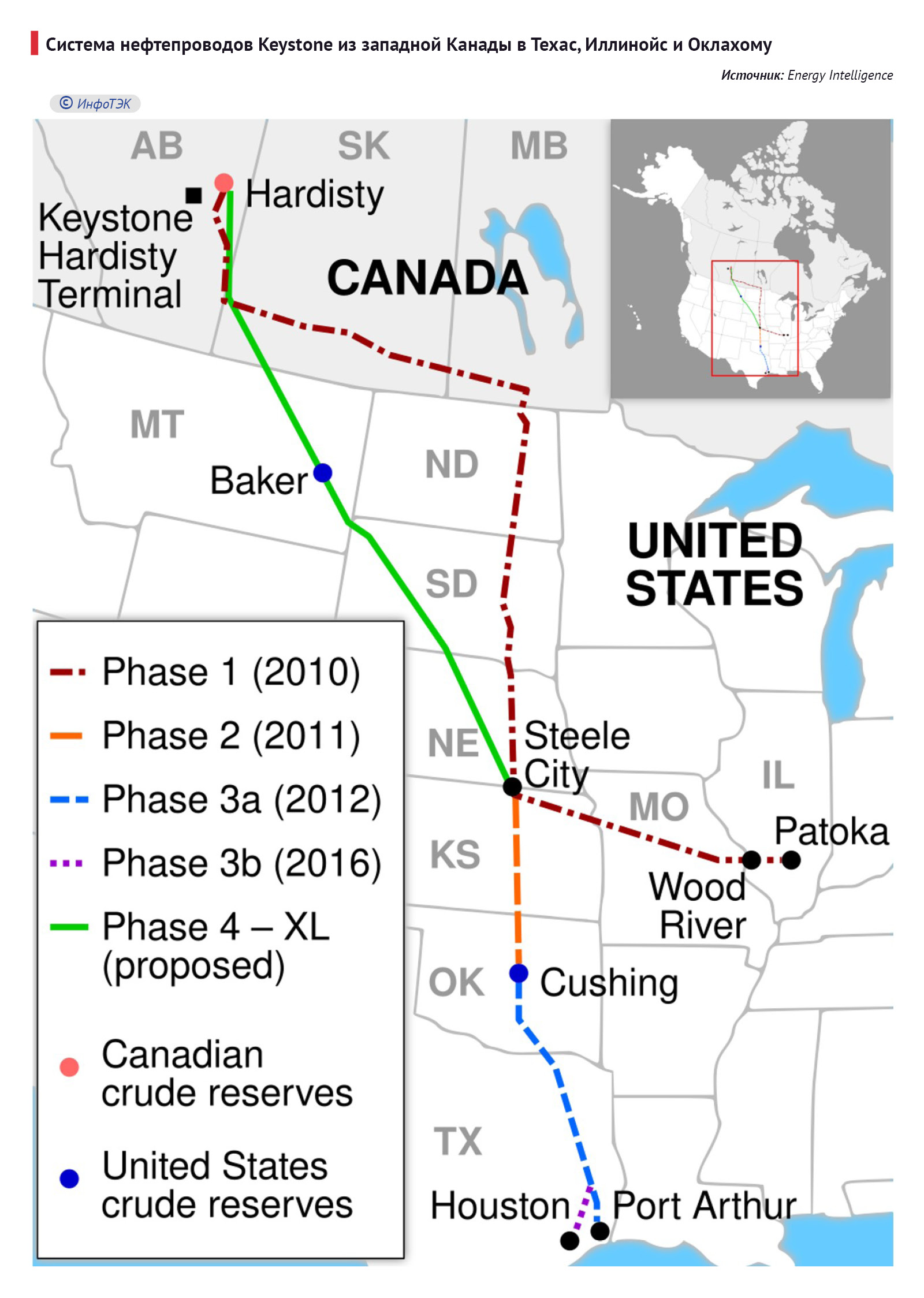

Не секрет, что плотная экономическая интеграция США и Канады существуют и в энергетическом секторе. Именно Канада, находящаяся под боком у США, закономерным образом является главным источником импорта нефти для этой страны, обеспечивая половину объема. Система нефтепроводов Keystone из западной Канады в Техас, Иллинойс и Оклахому позволила соединить внутри американского континента и крупных производителей, и крупных потребителей.

Система нефтепроводов Keystone вводилась в строй постепенно, начиная с 2010 года. Keystone имеет протяженность 4 324 км. Пропускная мощность первых двух ниток на уровне 0,6 млн баррелей в сутки, третьей – 0,7 млн баррелей в сутки.

Четвертая линия (Keystone XL) на 1897 км, которая должна была прокачивать более 0,8 млн баррелей в сутки, по состоянию на данный момент так и не смогла обойти политические препятствия.

В целом на Keystone, и особенно на его четвертую нитку (фазу) было множество идеологических нападок, начиная с, якобы, вреда от нефтепровода для индейских территорий и заканчивая принципиально «зеленой позицией» против нефтепровода как такового. Например, против него как «опасного для климата» высказывалась кандидат в президенты США Хиллари Клинтон. А когда Джо Байден начал свой президентский срок, один из первых его указов как раз касался снятия разрешений для Keystone XL.

Все это действительно было похоже на борьбу со здравым смыслом – ведь, как минимум, оперативного отказа США от нефти как источника энергии не предлагалось даже «зелеными» радикалами. А вот для отношений США с Канадой отказ от Keystone XL сыграл сугубо отрицательную роль: против решения «союзника» высказался даже тогдашний либеральный премьер Канады Джастин Трюдо, не говоря уже о региональных властях страны, напрямую заинтересованных в проекте.

Для Дональда Трампа, впрочем, возможное возрождение Keystone XL представляется не только отвечающим его взглядам на энергетику, но и как способ прочнее привязать к США нефтяные регионы Канады.

Dakota Access Pipeline, запущенный в 2017 году, является еще одним проектом, собиравшем на себя критику американской «антинефтепроводной» общественности.

Построенная под землей «труба» мощностью (с учетом работ по расширению) 0,75 млн баррелей в сутки обслуживает Баккеновскую формацию легкой американской нефти, транспортируя ее до нефтяного хаба в Иллинойсе. Стоимость строительства составила 3,78 млрд долларов, протяженность – 1886 км.

Протесты общественности против нефтепровода, как водится, шли под климатическими лозунгами и лозунгами «спасения индейских территорий». При этом ранее нефть с Баккена преимущественно транспортировалась по железной дороге – и каким образом железнодорожный транспорт нефти «менее вреден», чем трубопроводный, объяснить противникам нефтепровода было сложно.

Герметичность «трубы» сокращает возможные потери при транспортировке в два-три раза относительно железной дороги. При этом удельные затраты при строительстве нефтепровода меньше в два раза (по сравнению с ж/д). Есть и не совсем очевидные преимущества – землю на построенных нефтепроводах можно использовать для сельского хозяйства.

Впрочем, борьба «трубы» и ж/д в американской нефтяной отрасли имеет давние корни, так как в конце XIX века эти виды транспорта являлись прямыми конкурентами. Тогда доходило до столкновений с применением огнестрельного оружия. Если учитывать эти черные страницы истории США, то нельзя не заметить, что сейчас борьба приобрела более цивилизованный и безопасный для участников вид.

Канадский случай: расширение возможностей нефтепроводного экспорта в период «зеленой повестки»

Современная Канада является образцовой страной с точки зрения формальной верности «зеленой» повестке. Страна и при правительствах консерваторов, и при правительствах либералов провозглашает различные «зеленые» климатические инициативы: тут и достижение net zero к 2050 году, и обязательство снижение выбросов парниковых газов на 45-50% по сравнению с 2005 годом к 2035-у.

В Канаде действуют законы, предполагающие полный запрет на продажу автомобилей с двигателем внутреннего сгорания с 2035 года. Конечно, по аналогии с рядом других западных стран (например, с Великобританией) на практике решения по конкретным датам запрета продаж автомобилей с ДВС могут меняться (как и регуляторные решения вообще по «климатическим сюжетам»). Но все же официально Канада – целиком за «зеленый» курс, предполагающий сокращение использование ископаемого топлива.

И вот при всей этой идеологической повестке власти страны, а также ее отдельных регионов поддерживают и реализуют масштабные проекты в сфере нефти. В том числе – экспортные нефтепроводы.

Получается, что планируя (или, точнее, обещая на публику) резкое сокращение использования черного золота в собственной экономике уже буквально через несколько лет, канадский бизнес и власти рассчитывают на продолжение масштабного нефтяного экспорта из страны для использования его в мировой экономике. Если бы на деле руководители Канады не верили в перспективы востребованности углеводородного сырья еще минимум нескольких десятилетий, не было бы смысла строить ни упоминавшийся выше Keystone XL в США, ни, например, вкладывать деньги в расширение мощностей Trans Mountain pipeline (TMPL).

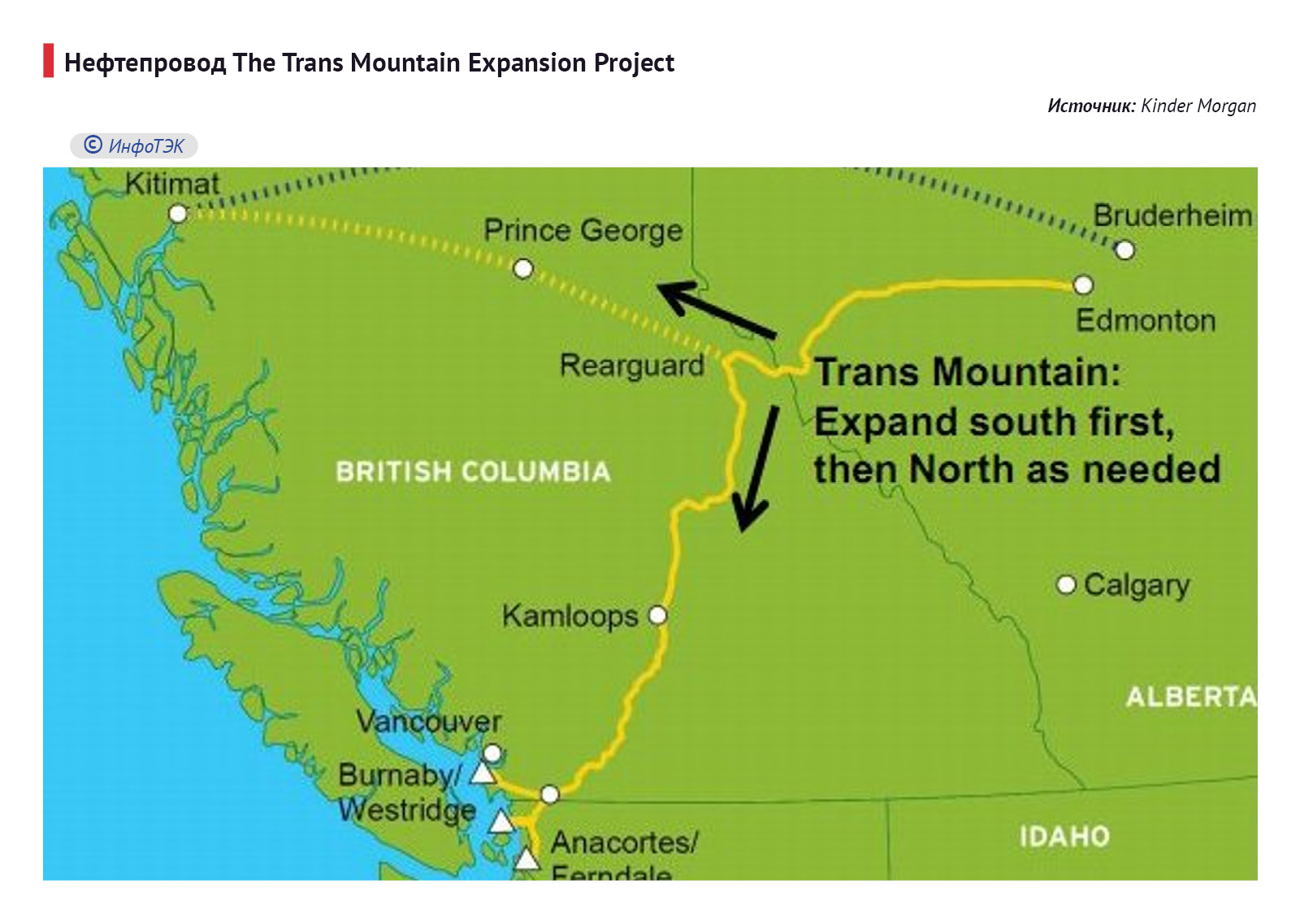

Trans Mountain pipeline – это система нефте- и нефтепродуктопроводов Канады, идущих от нефтяной провинции Альберта до тихоокеанского побережья провинции Британская Колумбия, протяженностью около 1150 км. Эта система трубопроводов, первые нитки которой были построены еще в 1950-е годы, дает Канаде возможность морского экспорта нефти через Тихий океан. Мощности трубопроводной системы начинались со «стартовых» 300 тыс. баррелей в сутки.

Последнее по времени решение о масштабном увеличении мощности TMPL (до 0,9 млн баррелей в сутки) было принято в 2016 году – то есть вполне уже во времена закрепившихся «зеленых приоритетов» в энергетической стратегии страны. В пользу нового нефтепровода (The Trans Mountain Expansion Project на 980 км) сыграли простые рациональные доводы: нефть остается важной частью канадской экономики, потребление ее в мире по-прежнему большое, это нужно использовать в своих интересах. Также расширенный TMPL дает возможности для Канады снизить свою зависимость от США как крупнейшего покупателя – теперь экспорт нефти стал более диверсифицированным.

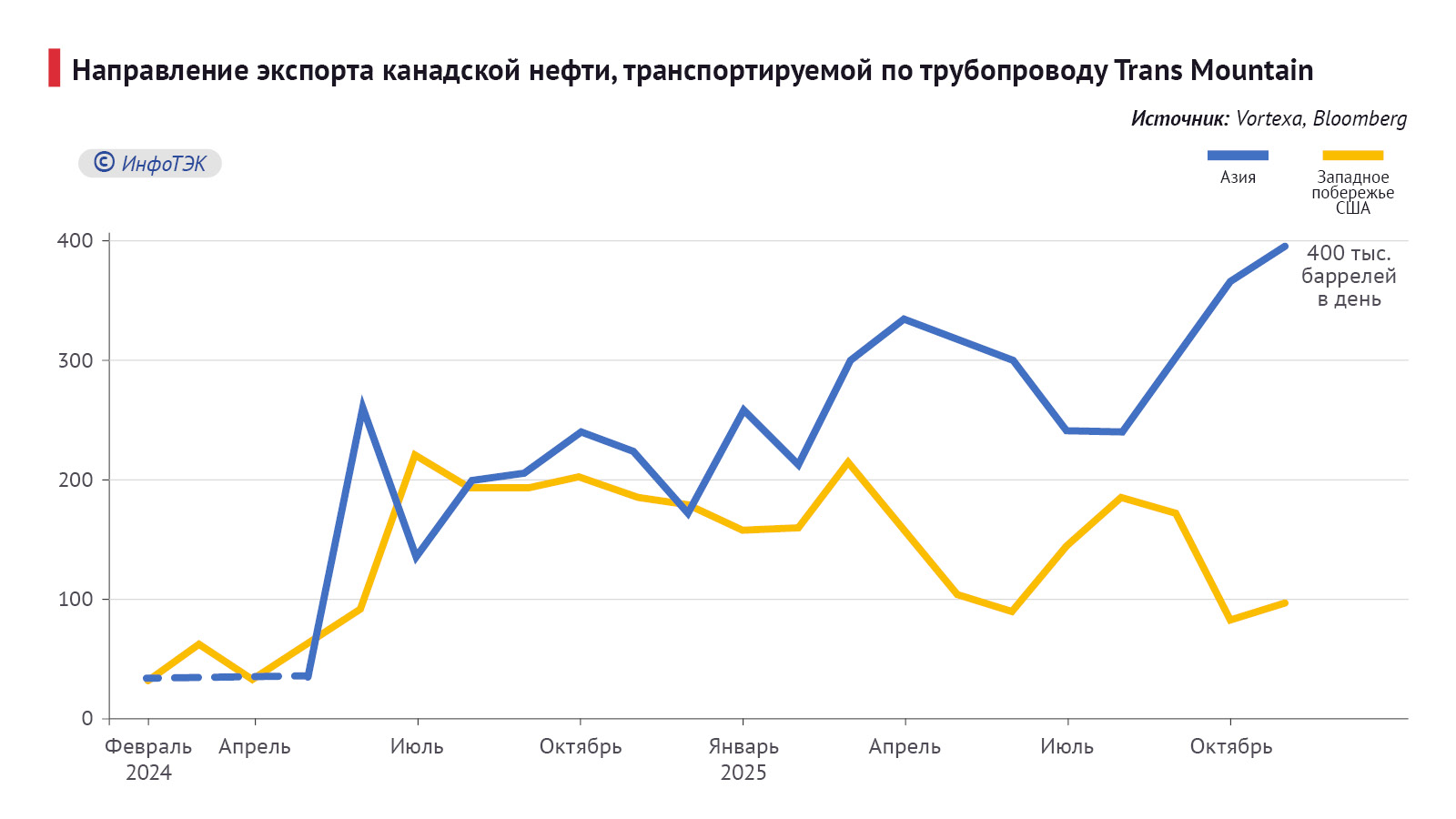

Расширенный TMPL, запущенный в мае 2024 года (конечная стоимость проекта составила 24 млрд долларов), доводит нефть до морского терминала в городе Бернаби, откуда она может поставляться в том числе в Азию. Результат не заставил себя долго ждать: в мае 2025 года Reuters сообщило, что именно Китай стал основным потребителем канадской нефти, экспортирующейся через TMPL. При этом оператор нефтепровода, Trans Mountain Corp., сообщал о возможном решении дополнительно увеличить пропускную способность проекта еще на 300 тыс. баррелей в сутки. А власти Альберты призывают строить еще более мощный нефтепровод в сторону северной части Британской Колумбии – потому что это полностью вписывается в логику необходимости дальнейшего увеличения морского экспорта в Азию.

Российский опыт: БТС-2 и ВСТО

Для России распад СССР и необходимость прокачивать нефть к балтийским портам новых независимых государств создавали очевидные трудности и экономического, и политического характера. Соответственно, решить их можно было через трубопроводный проект, который бы давал российским нефтяным компаниям выход к уже не иностранным, а собственным балтийским портам РФ.

В 2001 году была введена в строй первая часть новой трубопроводной системы (БТС-1). Она связала мощности по производству нефти в Западной Сибири, Тимано-Печоре и в Урало-Поволжье с портом Приморск. Увеличение экспорта благодаря БТС-1 сначала составило 12 млн тонн нефти в год. В 2006 году БТС уже могла экспортировать 74 млн тонн.

Нефтепровод БТС-2, строительство которой началось в 2009 году, связал «Дружбу» с Приморском. Запущен БТС-2 был в 2012 году, его мощность составила 30 млн тонн нефти в год.

Другим очень масштабным нефтепроводным проектом России, реализованным на полную мощность еще и на десять лет раньше изначального срока, является магистраль Восточная Сибирь – Тихий океан (ВСТО). Решение о строительстве было принято в 2004 году для получения возможности прямого масштабного трубопроводного экспорта в Китай и для выхода экспортной инфраструктуры к берегу Тихого океана. Строительные работы стартовали в 2006 году. Показательно, что в 2007-м Владимир Путин произнес свою знаменитую «Мюнхенскую речь»: получается, что ВСТО стало манифестацией не только технологического и отраслевого успеха России, но и ее нового политического курса («разворота на Восток»).

Проект реализовывался – учитывая его масштабы – весьма быстро. Первая очередь проекта (ВСТО-1), протянувшаяся от Тайшета до Сковородино на почти 2,7 тыс. км и способная прокачивать 30 млн тонн в нефти в год, была запущена в 2009 году. Еще через три года была запущена вторая очередь проекта (ВСТО-2), от Сковородино до Козьмино.

На нынешнюю максимальную мощность прокачки (80 млн тонн нефти в год) «весь» ВСТО был выведен к 2019 году. Можно только догадываться, насколько эффективнее были бы западные санкции против российской нефтянки, если бы не возможности ВСТО по экспорту нефти на ключевой рынок (Китай стал таковым до 2022 года) вне всякой связи с западными компаниями или западными правительствами.